997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Hao mòn tài sản cố định – Khái niệm và 3 phương pháp tính

Hao mòn tài sản cố định là gì?

Trong quy trình sử dụng, tài sản cố định chịu nhiều yếu tố ảnh hưởng tác động làm giảm giá trị của tài sản. Đó là sự hao mòn tài sản cố định. Để bộc lộ sự hao mòn của tài sản, kế toán thực thi phân chia dần giá trị của tài sản cố định vào ngân sách hàng kỳ hay còn gọi là trích khấu hao tài sản cố định .

Phương pháp tính khấu hao tài sản cố định

Phương pháp tính khấu hao tài sản cố định

Quy định về thời hạn trích khấu hao tài sản cố định được pháp luật trong phụ lục I thông tư 45/2023 / TT-BTC ngày 25 / 04/2013 của Bộ Tài chính .

Theo lao lý này, mỗi tài sản cố định thuộc hạng mục những nhóm tài sản cố định sẽ có thời hạn trích khấu hao tối thiểu và thời hạn trích khấu hao tối đa tính theo năm. Kế toán cần lựa chọn thời hạn trích khấu hao trong khung thời hạn theo pháp luật và tương thích với thời hạn sử dụng, tần suất sử dụng, mức hao mòn tự nhiên tài sản cố định của doanh nghiệp .

Có ba phương pháp tính khấu hao tài sản cố định:

- Khấu hao theo đường thẳng

- Khấu hao theo số dư giảm dần có điều chỉnh

- Khấu hao theo khối lượng, số lượng sản phẩm.

Phương pháp khấu hao theo đường thẳng

Theo chiêu thức này, giá trị của tài sản cố định sẽ được phân chia đều vào chi phí sản xuất kinh doanh thương mại trong tổng thể những kỳ .

Doanh nghiệp hoàn toàn có thể trích khấu hao nhanh nhưng không vượt quá hai lần mức trích khấu hao theo chiêu thức đường thẳng và phải bảo vệ doanh nghiệp có lãi khi thực thi trích khấu hao nhanh. Mức trích khấu hao vượt quá hai lần mức trích khấu hao theo chiêu thức đường thẳng sẽ bị loại khỏi ngân sách hài hòa và hợp lý khi tính thuế thu nhập doanh nghiệp trong kỳ .

Ưu điểm : Cách thống kê giám sát đơn thuần, không mất nhiều thời hạn thống kê giám sát .

Nhược điểm : Khi sử dụng giải pháp này sẽ không bộc lộ đúng thực chất của hoạt động giải trí sản xuất kinh doanh thương mại của doanh nghiệp do đã mặc định không có sự dịch chuyển ngân sách giữa những kỳ. Điều này thực tiễn không xảy ra .

Tuy vậy, do sự đơn thuần mà chiêu thức này được rất nhiều doanh nghiệp lựa chọn để trích khấu hao tài sản cố định .

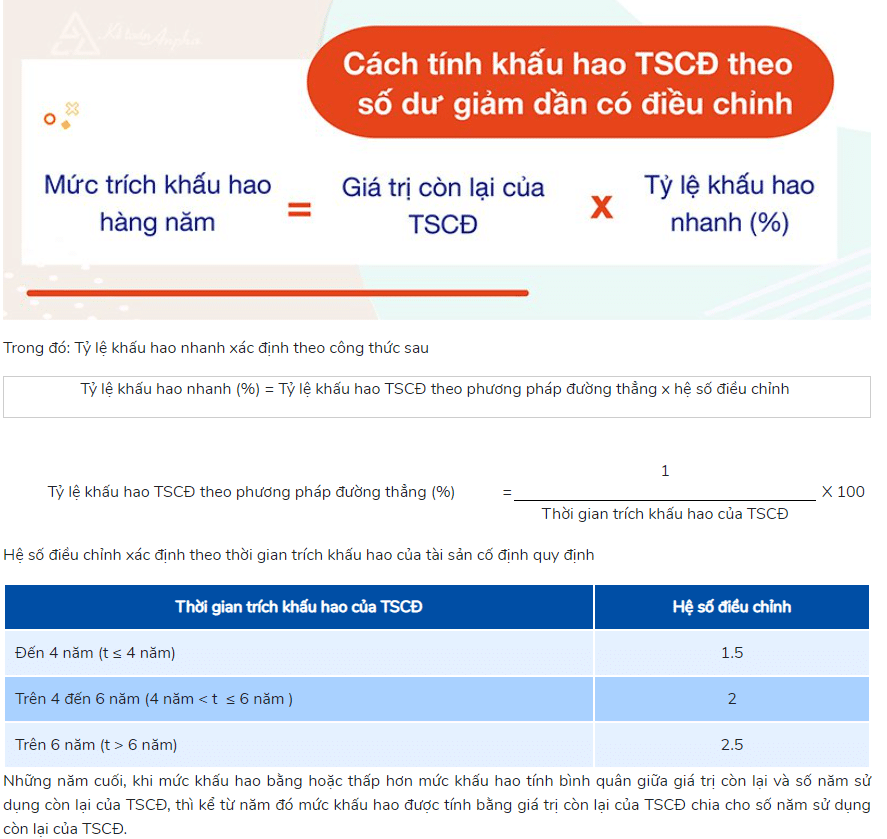

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Phương pháp này được vận dụng so với những doanh nghiệp thuộc những nghành nghề dịch vụ công nghệ tiên tiến yên cầu sự đổi khác, tăng trưởng nhanh và đồng thời thỏa mãn nhu cầu hai điều kiện kèm theo : là tài sản mua mới chưa qua sử dụng và là những loại máy móc, dụng cụ thống kê giám sát, thí nghiệm .

Ưu điểm : Hợp lý hơn chiêu thức đường thẳng trong việc trích khấu hao tài sản cố định. Phần giá trị khấu hao được tính vào ngân sách nhanh, hạn chế sự hao mòn vô hình dung .

Nhược điểm : Làm giảm doanh thu của doanh nghiệp .

Ví dụ : Doanh nghiệp mua mới một thiết bị đo lường và thống kê trị giá 40 triệu, thời hạn trích khấu hao là 5 năm. Cách xác lập mức khấu hao theo chiêu thức số dư giảm dần có kiểm soát và điều chỉnh như sau .

Tỷ lệ khấu hao tính theo giải pháp đường thẳng là 1/5 = 20 %

Do thời hạn trích khấu hao là 5 năm nên theo bảng thông số kiểm soát và điều chỉnh thì thông số kiểm soát và điều chỉnh trong trường hợp này là 2 .

Tỷ lệ khấu hao nhanh : 20 % x 2 = 40 %

Mức trích khấu hao hằng năm được xác lập như sau :

|

Năm thứ |

Giá trị còn lại của TSCĐ |

Mức khấu hao hảng năm |

Khấu hao lũy kế cuối năm |

| 1 | 40.000.000 | 40.000.000 x 40 % = 16.000.000 | 16.000.000 |

| 2 | 24.000.000 | 24.000.000 x 40 % = 9.600.000 | 25.600.000 |

| 3 | 14.400.000 | 14.400.000 x 40 % = 5.760.000 | 31.360.000 |

| 4 | 8.640.000 | 8.640.000 : 2 = 4.320.000 | 35.680.000 |

| 5 | 4.320.000 | 8.640.000 : 2 = 4.320.000 | 40.000.000 |

Tại năm thứ 4, mức khấu hao theo giải pháp số dư giảm dần là 8.640.000 x 40 % = 3.456.000 thấp hơn mức trung bình giữa giá trị còn lại và thời hạn khấu hao còn lại : 8.640.000 : 2 = 4.320.000. Nên năm thứ 4 và thứ 5 ( những năm cuối ) sẽ vận dụng mức khấu hao 4.320.000 .

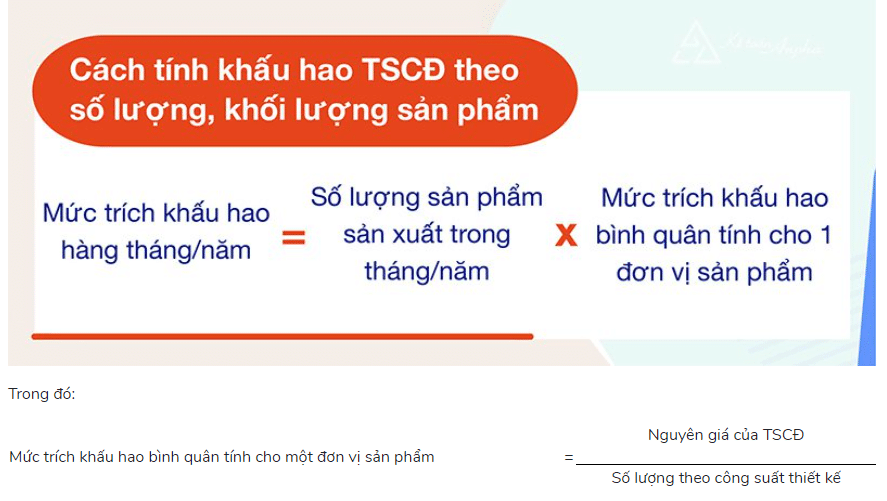

Phương pháp tính khấu hao theo số lượng, khối lượng sản phẩm

Tài sản cố định được trích theo chiêu thức khấu hao này phải bảo vệ thỏa mãn nhu cầu đồng thời những điều kiện kèm theo :

- Tham gia trực tiếp vào quá trình sản xuất ra sản phẩm của doanh nghiệp

- Phải xác định được tổng khối lượng, sản phẩm sản xuất ra theo thiết kế

- Công suất thực tế sử dụng không ít hơn 100% công suất thiết kế

Ưu điểm : ngân sách khấu hao tài sản cố định được tính dựa trên tổng khối lượng loại sản phẩm sản xuất ra nên có sự tương thích giữa lệch giá và ngân sách khi sử dụng giải pháp này .

Nhược điểm : có rất nhiều yếu tố tác động ảnh hưởng đến quy trình sản xuất của loại sản phẩm nhưng sản lượng để giám sát trong công thức là sản lượng theo hiệu suất phong cách thiết kế, đây chỉ mới là một điều giả định. Mất thời hạn tổng hợp và giám sát phân chia .

Ví dụ : Doanh nghiệp mua một máy san lấp với giá 600.000.000 triệu đồng. Sản lượng theo hiệu suất phong cách thiết kế là 3.000.000 m3. Biết máy san lấp hoạt động giải trí hết 100 % hiệu suất. Khối lượng mẫu sản phẩm triển khai xong trong năm thứ nhất của máy như sau :

|

Tháng |

Khối lượng sản phẩm hoàn thành (m3) |

Tháng |

Khối lượng sản phẩm hoàn thành (m3) |

| 1 | 20.000 |

7 |

21.000 |

| 2 | 22.000 | 8 | 24.000 |

| 3 | 21.000 | 9 | 22.000 |

| 4 | 25.000 | 10 | 20.000 |

| 5 | 23.000 | 11 | 21.000 |

| 6 | 24.000 | 12 | 25.000 |

Cách xác lập mức khấu hao theo giải pháp tính khấu hao theo số lượng, khối lượng loại sản phẩm như sau :

Mức trích khấu hao trung bình cho 1 m3 : 600 triệu đồng : 3.000.000 m3 = 200 đ / m3

Mức trích khấu hao của máy trong năm được tính như sau :

|

Tháng |

Mức trích khấu hao |

Tháng |

Mức trích khấu hao |

| 1 | 20.000 x 200 = 4.000.000 | 7 | 21.000 x 200 = 4.200.000 |

| 2 | 22.000 x 200 = 4.400.000 | 8 | 24.000 x 200 = 4.800.000 |

| 3 | 21.000 x 200 = 4.200.000 | 9 | 22.000 x 200 = 4.400.000 |

| 4 | 25.000 x 200 = 5.000.000 | 10 | 20.000 x 200 = 4.000.000 |

| 5 | 23.000 x 200 = 4.600.000 | 11 | 21.000 x 200 = 4.200.000 |

| 6 | 24.000 x 200 = 4.800.000 | 12 |

25.000 x 200 = 5.000.000 |

Các tìm kiếm liên quan đến chủ đề “Hao mòn tài sản cố định”

| Hao mòn tài sản cố định thuộc tài sản hay nguồn vốn | Tài khoản hao mòn tài sản cố định có số dư |

| Hao mòn tài sản cố định trong Bảng cân đối kế toán | Ví dụ về hao mòn tài sản cố định |

| Hao mòn tài sản cố định là gì | Hao mòn tài sản cố định có số dư bên nào |

| Tính hao mòn tài sản cố định | Nguyên nhân hao mòn tài sản cố định |

Bài viết liên quan

Nguyên giá tài sản cố định là gì ? Cách xác lập nguyên giá

Tài sản cố định là gì ? Phân loại và lao lý về khấu hao tài sản cố định

Hao mòn lũy kế là gì ? Cách tính giá trị hao mòn tài sản cố định

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...