997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Bảng cân đối kế toán là gì? Có ý nghĩa như thế nào? – MIFI

Bảng cân đối kế toán là một tài liệu tài chính vô cùng quan trọng. Nó giúp nhà đầu tư, chủ doanh nghiệp theo dõi tình hình của doanh nghiệp đó, sau đó đưa ra các chiến lược kinh doanh phù hợp.

Thực hiện lập bảng cân đối là việc làm rất là quen thuộc so với những kế toán viên. Tuy nhiên, ngoài việc thành thạo lập bảng cân đối, những kế toán còn cần phải nắm vững ý nghĩa cũng như hiểu được những yếu tố xuất hiện trong bảng .

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một báo cáo tài chính của doanh nghiệp, tóm tắt ngắn gọn về tình hình kinh doanh của doanh nghiệp bao gồm có/sở hữu (tài sản) và nguồn vốn ở một thời điểm nhất định. Trong đó, tổng giá trị tài sản luôn luôn bằng tổng giá trị nguồn vốn tại một thời điểm nào đó.

Bảng cân đối kế toán biểu lộ tình hình kinh doanh thương mại của một doanh nghiệp tại thời gian nhất định .

Bạn không hề tự ý đổi khác biểu mẫu bảng cân đối vì nó phải được lập theo mẫu dành cho DNNVV được Bộ Tài chính lao lý .

Một bảng cân đối kế toán phải thể hiện rõ ràng:

- Tài sản dài hạn của doanh nghiệp (doanh nghiệp có gì).

- Tài sản ngắn hạn (những khoản doanh nghiệp cho nợ).

- Nợ ngắn hạn (doanh nghiệp nợ và phải trả trong thời gian ngắn).

- Nợ dài hạn và vốn chủ sở hữu.

1.1 Phần tài sản

- Ý nghĩa pháp lý: Nó phản ánh giá trị của toàn bộ tài sản hiện thuộc quyền quản lý và sử dụng của doanh nghiệp ở thời điểm lập báo cáo.

- Ý nghĩa kinh tế: Tài sản phản ánh quy mô và kế các loại vốn, tài sản hiện có tại thời điểm lập báo cáo của doanh nghiệp. Nó tồn tại dưới hình thái vật chất hoặc phi vật chất chẳng hạn là vốn bằng tiền, các khoản phải thu, hàng tồn kho, tài sản cố định…

Thông qua những số liệu về gia tài, tất cả chúng ta hoàn toàn có thể nhìn nhận quy mô vốn và mức độ phân chia sử dụng vốn của doanh nghiệp một cách tổng quát .

Phần Tài sản trong bảng cân đối kế toán sẽ bao gồm: Tài sản ngắn hạn và Tài sản dài hạn.

1.2 Phần nguồn vốn

- Ý nghĩa pháp lý: Nguồn vốn phản ánh nguồn hình thành các loại tài sản hiện có tại thời điểm báo cáo của doanh nghiệp. Nhờ đó, chúng ta có thể biết được doanh nghiệp phải chịu trách nhiệm pháp lý phải trả đối với khoản nợ nào và các chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ của doanh nghiệp.

- Ý nghĩa kinh tế: phản ánh quy mô và cơ cấu các nguồn vốn được đầu tư và huy động vào hoạt động sản xuất kinh doanh và đầu tư của doanh nghiệp. Nhờ vậy, chúng ta có thể đánh giá mức độ tự chủ về tài chính và khả năng rủi ro tài chính của doanh nghiệp một cách khái quát.

Nguồn vốn sẽ bao gồm các khoản Nợ ngắn hạn, Nợ dài hạn và Vốn chủ sở hữu. Từ cơ cấu nguồn vốn trong bảng cân đối kế toán, người phân tích sẽ hiểu được nguồn hình thành của các loại tài sản đến từ đâu, khả năng tự chủ tài chính của doanh nghiệp và mức độ rủi ro của doanh nghiệp nếu vay nợ quá cao.

>> > Xem thêm : Hướng dẫn quyết toán thuế doanh nghiệp quá trình thủ tục chi tiết cụ thể

Mỗi yếu tố trong bảng cân đối đều có ý nghĩa về mặt pháp lý và kinh tế tài chính riêng .

2. Hướng dẫn chi tiết cách lập Bảng cân đối kế toán

2.1 Các nguyên tắc lập và trình bày

Doanh nghiệp cần lập Bảng theo những nguyên tắc được lao lý trong chuẩn mực kế toán như sau :

- Trường hợp doanh nghiệp hoạt động chu kì kinh doanh trong vòng 12 tháng thì các tài sản và nợ phải trả được thu hồi hoặc giải quyết trong vòng 12 tháng sẽ được xếp vào tài sản ngắn hạn.

- Với doanh nghiệp kinh doanh trên 12 tháng mục tài sản và nợ phải trả được lập dựa trên nguyên tắc phụ thuộc vào thời gian như: Thu hồi và giải quyết dưới 12 tháng được xếp vào tài sản ngắn hạn. Nếu được giải quyết trên 12 tháng sẽ xếp vào tài sản dài hạn.

- Với những doanh nghiệp không thể xác định được chu kì kinh doanh, khoản tài sản và nợ phải trả được lập theo tính thanh khoản giảm dần.

Ngoài ra, doanh nghiệp cần trình bày Bảng cân đối kế toán theo nguyên tắc:

- Đảm bảo nguyên tắc dễ hiểu và dễ so sánh để người dùng có thể phân tích tài chính.

- Sự đồng nhất nội tại trong cùng một nhóm.

- Tính lưu động giảm dần khi sắp xếp các loại tài khoản.

- Không được bù trừ giữa các khoản phải thu và các khoản phải trả, kể cả khi cùng một đối tượng.

2.2 Trình tự thực hiện

Sau đây là cụ thể những bước lập bảng cân đối chuẩn nhất giúp doanh nghiệp thực thi nhiệm vụ này thuận tiện hơn :

- Bước 1: Các nghiệp vụ kinh tế phát sinh cần được kiểm tra tính chân thật.

- Bước 2: Khóa sổ kế toán để đối chiếu các số liệu với các sổ kế toán có liên quan.

- Bước 3: Thực hiện bút toán kết chuyển trung gian. Khóa hoàn toàn sổ kế toán.

- Bước 4: Thực hiện lập bảng cân đối số phát sinh

- Bước 5: Lập bảng cân đối kế toán

- Bước 6: Kiểm tra và phê duyệt.

3. Mẫu bảng cân đối kế toán

Đơn vị báo cáo:……. Mẫu số B 01 – DN

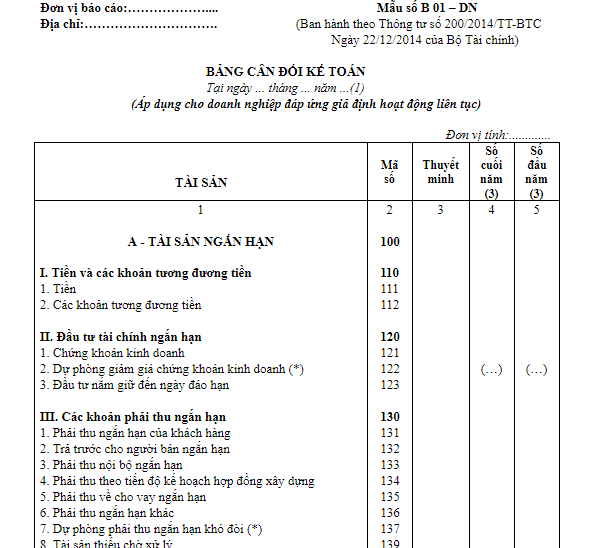

Địa chỉ:….. (Ban hành theo Thông tư Số 200/2014/TT-BTC

Ngày 22 / 12 / năm trước của Bộ Tài chính )

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày … tháng … năm … ( 1 )

Đơn vị tính : … … … … .

| TÀI SẢN | Mã số | Thuyết minh | Số cuối năm (3) |

Số đầu năm (3) |

| 1 | 2 | 3 | 4 | 5 |

| A – Tài sản ngắn hạn | 100 | |||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| 1. Tiền | 111 | |||

| 2. Các khoản tương tự tiền | 112 | |||

| II. Đầu tư tài chính ngắn hạn | 120 | |||

| 1. Chứng khoán kinh doanh thương mại | 121 | |||

| 2. Dự phòng giảm giá sàn chứng khoán kinh doanh thương mại ( * ) ( 2 ) | 122 | ( … ) | ( … ) | |

| 3. Đầu tư nắm giữ đến ngày đáo hạn | 123 | |||

| III. Các khoản phải thu ngắn hạn | 130 | |||

| 1. Phải thu thời gian ngắn của người mua | 131 | |||

| 2. Trả trước cho người bán | 132 | |||

| 3. Phải thu nội bộ thời gian ngắn | 133 | |||

| 4. Phải thu theo tiến trình kế hoạch hợp đồng kiến thiết xây dựng | 134 | |||

| 5. Phải thu về cho vay thời gian ngắn | 135 | |||

| 6. Phải thu thời gian ngắn khác | 136 | |||

| 7. Dự phòng phải thu thời gian ngắn khó đòi ( * ) | 139 | ( … ) | ( … ) | |

| IV. Hàng tồn kho | 140 | |||

| 1. Hàng tồn dư | 141 | |||

| 2. Dự phòng giảm giá hàng tồn dư ( * ) | 149 | ( … ) | ( … ) | |

| V. Tài sản ngắn hạn khác | 150 | |||

| 1. giá thành trả trước thời gian ngắn | 151 | |||

| 2. Thuế GTGT được khấu trừ | 152 | |||

| 3. Thuế và những khoản khác phải thu Nhà nước | 153 | |||

| 4. Giao dịch mua và bán lại trái phiếu nhà nước | 154 | |||

| 5. Tài sản thời gian ngắn khác | 155 | |||

| B – TÀI SẢN DÀI HẠN | 200 | |||

| I. Các khoản phải thu dài hạn | 210 | |||

| 1. Phải thu dài hạn của người mua | 211 | |||

| 2. Vốn kinh doanh thương mại ở đơn vị chức năng thường trực | 212 | |||

| 3. Phải thu nội bộ dài hạn | 213 | |||

| 4. Phải thu về cho vay dài hạn | 214 | |||

| 5. Phải thu dài hạn khác | 215 | |||

| 6. Dự phòng phải thu dài hạn khó đòi ( * ) | 219 | ( … ) | ( … ) | |

| II. Tài sản cố định | 220 | |||

| 1. Tài sản cố định và thắt chặt hữu hình | 221 | |||

| – Nguyên giá | 222 | |||

| – Giá trị hao mòn luỹ kế ( * ) | 223 | ( … ) | ( … ) | |

| 2. Tài sản cố định và thắt chặt thuê kinh tế tài chính | 224 | |||

| – Nguyên giá | 225 | |||

| – Giá trị hao mòn luỹ kế ( * ) | 226 | ( … ) | ( … ) | |

| 3. Tài sản cố định và thắt chặt vô hình dung | 227 | |||

| – Nguyên giá | 228 | |||

| – Giá trị hao mòn luỹ kế ( * ) | 229 | ( … ) | ( … ) | |

| III. Bất động sản đầu tư | 230 | |||

| – Nguyên giá | 231 | |||

| – Giá trị hao mòn luỹ kế ( * ) | 232 | ( … ) | ( … ) | |

| IV. Tài sản dở dang dài hạn | 240 | |||

| 1. Chi phí sản xuất, kinh doanh dở dang dài hạn | 241 | |||

| 2. Chi phí xây dựng cơ bản dở dang | 242 | |||

| V. Đầu tư tài chính dài hạn | 250 | |||

| 1. Đầu tư vào công ty con | 251 | |||

| 2. Đầu tư vào công ty liên kết kinh doanh, link | 252 | |||

| 3. Đầu tư khác vào công cụ vốn | 253 | |||

| 4. Dự phòng góp vốn đầu tư kinh tế tài chính dài hạn ( * ) | 254 | ( … ) | ( … ) | |

| 5. Đầu tư nắm giữ đến ngày đáo hạn | 255 | |||

| VI. Tài sản dài hạn khác | 260 | |||

| 1. Ngân sách chi tiêu trả trước dài hạn | 261 | |||

|

2. Tài sản thuế thu nhập hoãn lại |

262 | |||

| 3. Tài sản dài hạn khác | 268 | |||

| Tổng cộng tài sản (270 = 100 + 200) | 270 | |||

| C – Nợ phải trả | 300 | |||

| I. Nợ ngắn hạn | 310 | |||

| 1. Vay và nợ thuê kinh tế tài chính thời gian ngắn | 311 | |||

| 2. Phải trả người bán thời gian ngắn | 312 | |||

| 3. Người mua trả tiền trước | 313 | |||

| 4. Thuế và những khoản phải nộp Nhà nước | 314 | |||

| 5. Phải trả người lao động | 315 | |||

| 6. Ngân sách chi tiêu phải trả thời gian ngắn | 316 | |||

| 7. Phải trả nội bộ thời gian ngắn | 317 | |||

| 8. Phải trả theo tiến trình kế hoạch hợp đồng kiến thiết xây dựng | 318 | |||

| 9. Doanh thu chưa triển khai thời gian ngắn | 319 | |||

| 10. Phải trả thời gian ngắn khác | 320 | |||

| 11. Dự phòng phải trả thời gian ngắn | 321 | |||

| 12. Quỹ khen thưởng, phúc lợi | 322 | |||

| 13. Quỹ bình ổn giá | 323 | |||

| 14. Giao dịch mua và bán lại trái phiếu nhà nước | 324 | |||

| II. Nợ dài hạn | 330 | |||

| 1. Phải trả người bán dài hạn | 331 | |||

| 2. giá thành phải trả dài hạn | 332 | |||

| 3. Phải trả nội bộ về vốn kinh doanh thương mại | 333 | |||

| 4. Phải trả nội bộ dài hạn | 334 | |||

| 5. Doanh thu chưa triển khai dài hạn | 335 | |||

| 6. Phải trả dài hạn khác | 336 | |||

| 7. Vay và nợ thuê kinh tế tài chính dài hạn | 337 | |||

| 8. Trái phiếu quy đổi | 338 | |||

| 9. Thuế thu nhập hoãn lại phải trả | 339 | |||

| 10. Dự phòng phải trả dài hạn | 340 | |||

| 11. Quỹ tăng trưởng khoa học và công nghệ tiên tiến | 341 | |||

| D – VỐN CHỦ SỞ HỮU | 400 | |||

| I. Vốn chủ sở hữu | 410 | |||

| 1. Vốn góp của chủ sở hữu | 411 | |||

| 2. Thặng dư vốn CP | 412 | |||

| 3. Quyền chọn quy đổi trái phiếu | 413 | |||

| 4. Vốn khác của chủ sở hữu | 414 | |||

| 5. Cổ phiếu quỹ ( * ) | 415 | ( … ) | ( … ) | |

| 6. Chênh lệch nhìn nhận lại gia tài | 416 | |||

| 7. Chênh lệch tỷ giá hối đoái | 417 | |||

| 8. Quỹ góp vốn đầu tư tăng trưởng | 418 | |||

| 9. Quỹ tương hỗ sắp xếp doanh nghiệp | 419 | |||

| 10. Quỹ khác thuộc vốn chủ sở hữu | 420 | |||

| 11. Lợi nhuận sau thuế chưa phân phối – LNST chưa phân phối lũy kế đến cuối kỳ trước – LNST chưa phân phối kỳ này |

421 421 a 421 b |

|||

| 12. Nguồn vốn góp vốn đầu tư XDCB | 422 | |||

| II. Nguồn kinh phí và quỹ khác | 430 | |||

| 1. Nguồn kinh phí đầu tư | 431 | |||

| 2. Nguồn kinh phí đầu tư đã hình thành TSCĐ | 432 | |||

| Tổng cộng nguồn vốn (440 = 300 + 400) | 440 |

Lập, ngày ….. tháng ….. năm …..

NGƯỜI LẬP BIỂU KẾ TOÁN TRƯỞNG GIÁM ĐỐC

( ký, họ tên ) ( ký, họ tên ) ( ký, họ tên )

– Số chứng từ hành nghề ;

– Đơn vị cung ứng dịch vụ kế toán

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Ghi chú:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

(3) Đối với doanh nghiệp có kỳ kế toán năm là năm dương lịch (X) thì “Số cuối năm“ có thể ghi là “31.12.X“; “Số đầu năm“ có thể ghi là “01.01.X“.

(4) Đối với người lập biểu là các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân ghi rõ Số chứng chỉ hành nghề.

Tham khảo thêm:

- Bảng cân đối năm của doanh nghiệp hoạt động liên tục

https://drive.google.com/file/d/0B24q-XZt4667bW8zbk9ZYjZyeG8/view

- Bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục

https://drive.google.com/file/d/0B24q-XZt4667bW8zbk9ZYjZyeG8/view

4. Tổng hợp các bảng cân đối kế toán của các doanh nghiệp

- Bảng cân đối kế toán Vinamilk Quý I/2020

https://www.vinamilk.com.vn/static/uploads/article/1580373596-f6faf7c34a83e98a49c6c57c88823874755b2d7064e7961d7692a60abf909461.pdf

- Bảng cân đối kế toán Agribank Quý IV/2019

https://www.agribank.com.vn/wcm/connect/2ae1b5b4-3c4a-444e-9c55-936ee99f901f/BAO+CAO+TAI+CHINH+HOP+NHAT+2019_AGRIBANK-%C4%91%C3%A3+n%C3%A9n.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=ROOTWORKSPACE-2ae1b5b4-3c4a-444e-9c55-936ee99f901f-n9v.F7R

- Báo cáo tài chính ACB Quý IV/2020

http://static2.vietstock.vn/data/HOSE/2020/BCTC/VN/QUY%204/ACB_Baocaotaichinh_Q4_2020_Hopnhat.pdf

- Bảng cân đối kế toán BIDV Quý II/2020

https://www.bidv.com.vn/wps/wcm/connect/c87483f5-f513-4a09-b8cc-384b86946a12/BIDV_BCTC+RNH+QII.2020.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-c87483f5-f513-4a09-b8cc-384b86946a12-nev96Hv

5. Giải thích ý nghĩa các yếu tố trong bảng cân đối kế toán doanh nghiệp

Tài sản ngắn hạn (100)

Tài sản ngắn hạn là yếu tố thể hiện tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, có thể bán hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường tại thời điểm báo cáo của một doanh nghiệp. Tài sản ngắn hạn trong bảng cân đối kế toán sẽ bao gồm: Tiền, các khoản đầu tư tài chính ngắn hạn, các khoản tương đương tiền, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

Tài sản vãng lai được hiểu là những gia tài thời gian ngắn của doanh nghiệp. Trong đó giá trị của gia tài vãng lai hoàn toàn có thể xê dịch theo ngày, gồm có : Cổ phiếu, bán thành phẩm, tiền nợ của người mua, tiền mặt tại ngân hàng nhà nước, những khoản góp vốn đầu tư thời gian ngắn và những khoản trả trước ( ví dụ tiền thuế ) .

Tiền là một trong những gia tài thời gian ngắn của doanh nghiệp .

Tài sản dài hạn (200)

Tài sản dài hạn trong mạng lưới hệ thống thông tin tài khoản kế toán là những gia tài mà tại thời gian báo cáo giải trình có thời hạn tịch thu hoặc sử dụng trên 12 tháng. Chẳng hạn là gia tài cố định và thắt chặt, những khoản phải thu dài hạn, bất động sản góp vốn đầu tư, những khoản góp vốn đầu tư kinh tế tài chính dài hạn và gia tài dài hạn khác. Yếu tố này biểu lộ trị giá những loại gia tài không được phản ánh trong chỉ tiêu gia tài thời gian ngắn .

Tổng tài sản (270=200-100)

Là chỉ tiêu tổng hợp phản ánh tổng trị giá gia tài tại thời gian báo cáo giải trình mà doanh nghiệp hiện có. Tổng tài sản gồm có gia tài thời gian ngắn và gia tài dài hạn .

Nợ phải trả (300 = 310 + 330)

Tại thời điểm báo cáo bảng cân đối kế toán, đây là yếu tố phản ánh toàn bộ số nợ phải trả của doanh nghiệp. Nó gồm tổng nợ ngắn hạn và nợ dài hạn.

Nợ ngắn hạn (310)

Nợ thời gian ngắn hay còn gọi là nợ vãng lai phản ánh tổng giá trị những khoản nợ của doanh nghiệp còn phải trả có thời hạn giao dịch thanh toán không quá 12 tháng hoặc dưới một chu kỳ luân hồi sản xuất, kinh doanh thương mại thường thì. Chẳng hạn như : Phải trả người bán, phải trả người lao động, lệch giá chưa triển khai, những khoản vay và nợ thuê kinh tế tài chính thời gian ngắn, thuế và những khoản phải nộp Nhà nước, ngân sách phải trả, phải trả nội bộ, dự trữ phải trả … Chúng đều được nhìn nhận tại thời gian lập báo cáo giải trình .

Nợ dài hạn (330)

Nợ dài hạn trong bảng cân đối kế toán là tổng giá trị các khoản nợ dài hạn bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Đó là các khoản phải trả người bán, vay và nợ thuê tài chính dài hạn, phải trả nội bộ, các khoản phải trả dài hạn khác,… tại thời điểm báo cáo kế toán.

Vay và nợ thuê kinh tế tài chính dài hạn được coi là nợ dài hạn của doanh nghiệp .

Vốn chủ sở hữu (400 = 410 + 430)

Đây là yếu tố phản ánh toàn bộ vốn chủ sở hữu của doanh nghiệp tại thời điểm báo cáo bảng cân đối kế toán. Nó gồm vốn chủ sở hữu và nguồn chi phí khác.

Vốn chủ sở hữu (410)

Nợ thời gian ngắn phản ánh tổng giá trị những khoản nợ của do

Vốn chủ sở hữu phản ánh những khoản vốn kinh doanh thương mại thuộc chiếm hữu của cổ đông, thành viên góp vốn. Bao gồm : những quỹ trích từ doanh thu sau thuế và doanh thu sau thuế chưa phân phối, vốn góp vốn đầu tư của chủ sở hữu, chênh lệch tỷ giá, chênh lệch nhìn nhận lại gia tài …

Nguồn chi phí khác (430)

Nguồn ngân sách khác phản ánh tổng số kinh phí đầu tư sự nghiệp, dự án Bất Động Sản được cấp để tiêu tốn cho hoạt động giải trí sự nghiệp, dự án Bất Động Sản ( sau khi trừ đi những khoản chi sự nghiệp, dự án Bất Động Sản ) ; Nguồn kinh phí đầu tư đã hình thành gia tài cố định và thắt chặt tại thời gian báo cáo giải trình .

Tổng cộng nguồn vốn (440=300+400)

Tổng cộng nguồn vốn là yếu tố phản ánh tổng số các nguồn vốn hình thành tài sản tại thời điểm báo cáo của doanh nghiệp. Tổng cộng nguồn vốn bao gồm nợ phải trả và vốn chủ sở hữu.

Tổng cộng nguồn vốn biểu lộ những nguồn vốn hình thành gia tài của doanh nghiệp .

Qua đây, bạn có thể thấy rằng bảng cân đối kế toán có ý nghĩa vô cùng quan trọng đối với mỗi doanh nghiệp. Nhìn vào nó, bạn có thể đánh giá tình trạng tài chính, tình hình và kết quả sản xuất kinh doanh; trình độ sử dụng vốn, các cơ hội, triển vọng của doanh nghiệp; sự tăng giảm nguồn vốn chủ sở hữu của doanh nghiệp. Hy vọng bài viết trên đây của MIFI đã giúp bạn hiểu sâu sắc hơn về loại bảng báo cáo tài chính này.

>>> Tìm hiểu thêm về nghiệp vụ kế toán thuế

BÌNH CHỌN : Hãy bầu chọn 5 sao nếu bạn tìm thấy nội dung có ích.

Xếp hạng 5 / 5. Số phiếu 3

Source: https://vh2.com.vn

Category: Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...