997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Vốn điều lệ và Vốn Chủ sở hữu (Phần 1)

Giới thiệu

Ở Bài viết trước Mệnh giá Chứng khoán, Cổ phiếu Quỹ và Số lượng Cổ phiếu Đang lưu hành đã đề cập và giới thiệu các Khái niệm: Mệnh giá Chứng khoán, Vốn Điều lệ, Số lượng Cổ phiếu Đang Niêm yết, Số lượng Cổ phiếu Đang lưu hành. Bài viết này sẽ tập trung giải thích Một số khái niệm Chứng khoán căn bản khác sâu hơn có liên quan và xoay quanh Vốn chủ sở hữu trong Bảng Cân đối Kế toán của Báo cáo Tài chính là: Vốn Chủ sở hữu, Vốn điều lệ, Thặng dư vốn Cổ phần, Cổ phiếu Quỹ và Lợi nhuận Sau thuế chưa Phân phối. Đây là các khái niệm căn bản giúp giải thích các khái niệm khác sâu hơn ở các bài tiếp theo. Nhất là Phần liên quan đến Cổ tức Tiền mặt, Tái Đầu tư và Nguyên tắc Lựa chọn Cổ phiếu.

Ngoài ra Bài viết này là 1 phần của Nhóm Bài viết Các khái niệm và thuật ngữ về Chứng khoán. Qua đó giúp bạn tự nghiên cứu được Các bước Tìm hiểu Chứng khoán Cơ bản để biết cách Phân tích Cổ phiếu. Các Vấn đề chính gồm:

+ Vốn Điều lệ, Vốn chủ sở hữu và Lợi nhuận sau thuế chưa Phân phối.

+ Cổ tức Tiền mặt – Vốn Điều lệ không đổi và Vốn chủ sở hữu Giảm.

+ Cổ tức Cổ phiếu / Cổ phiếu thưởng – Vốn Điều lệ Tăng và Vốn chủ sở hữu không đổi.

+ Quyền mua và Thặng dư Vốn cổ phần – Vốn Điều lệ Tăng và Vốn chủ sở hữu Tăng.Bạn đang đọc: Vốn điều lệ và Vốn Chủ sở hữu (Phần 1)

+ Phần 2 (Phần Tiếp) – Vốn điều lệ và Vốn chủ sở hữu (Phần 2).

— — — — — — — — — — — — — — — — — — — — —

Vốn Điều lệ, Vốn chủ sở hữu và Lợi nhuận sau thuế chưa Phân phối

Câu chuyện khởi nghiệp : 2 người bạn Sinh viên chung nhau góp vốn được 400 triệu đồng để lập 1 Công ty với ngành nghề chính là Cửa hàng Trà sữa và kế hoạch là mở trước cổng trường Đại học. Vốn góp của mỗi người chia đều là 200 triệu đồng / người ( Tỉ lệ chiếm hữu là 50 % mỗi người ). 3 năm sau, ngoài việc bảo vệ được vốn gốc góp bắt đầu là 400 triệu đồng thì Công ty còn có Lãi kinh doanh thương mại chưa chia và tích tụ được là : 200 triệu đồng. Khi đó ta có theo thuật ngữ Báo cáo tài chính :

Như vậy, Vốn điều lệ được hiểu là Vốn góp gốc ban đầu của chủ sở hữu. Trên Báo cáo tài chính còn được gọi là Vốn cổ phần. Ở bài Mệnh giá Chứng khoán, Cổ phiếu Quỹ và Số lượng Cổ phiếu Đang lưu hành ta cũng biết rằng Vốn điều lệ cũng là để chia số cổ phiếu mỗi người đang cầm. Ví dụ với Vốn điều lệ 400 triệu đồng ở trên mà Mệnh giá Cổ phiếu là 10.000 đồng thì Tổng số cổ phiếu của Công ty sẽ là 40.000 cổ phiếu. Còn Lợi nhuận sau thuế chưa Phân phối là Lãi Kinh doanh nhưng chưa chia và Vốn chủ sở hữu là tất cả Vốn thuộc về cổ đông với cấu thành chính là từ Vốn Điều lệ và Lợi nhuận sau thuế chưa Phân phối.

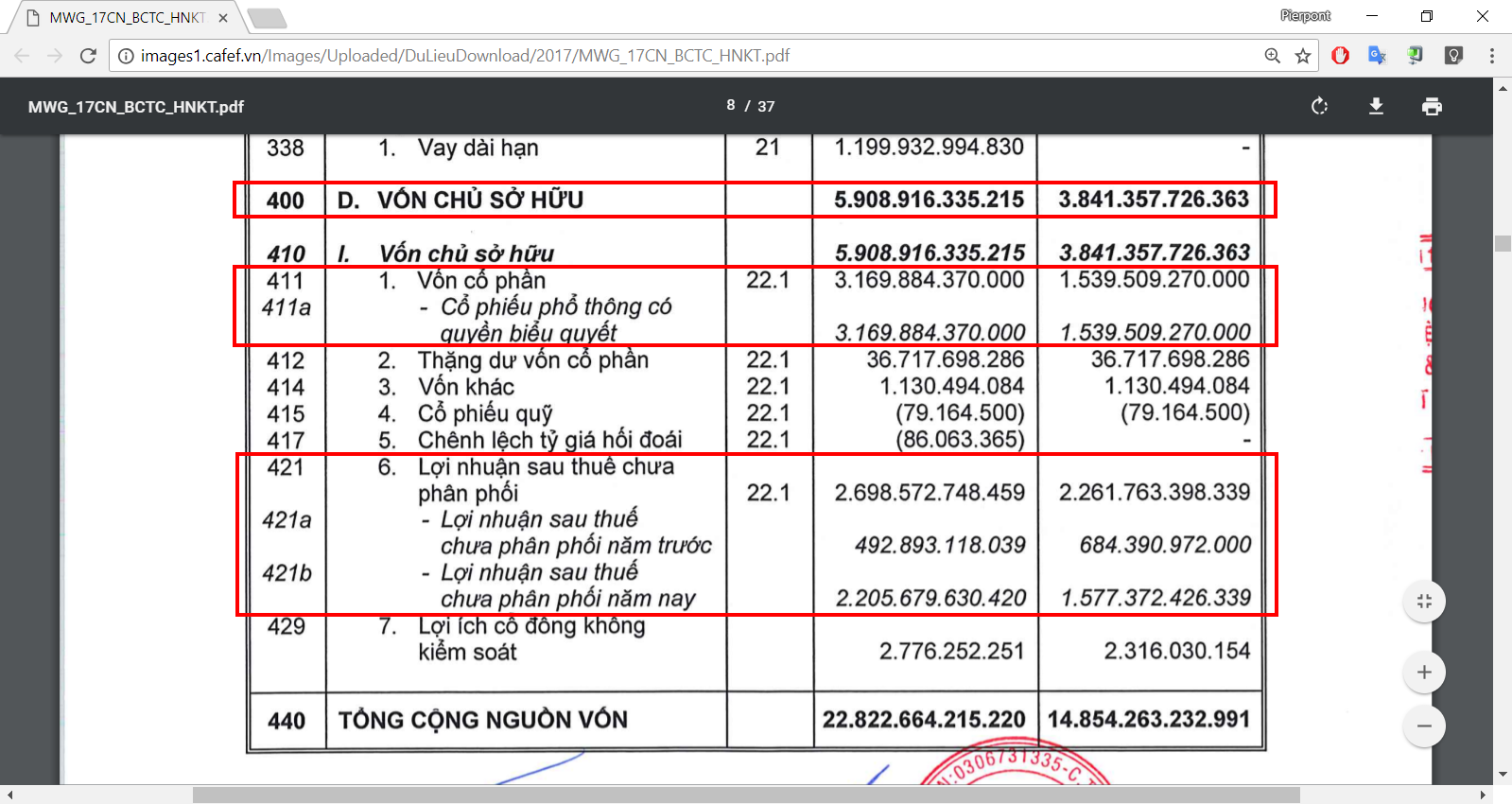

Trong hình ảnh kể trên, ta dễ thấy rằng Vốn Điều lệ (Vốn cổ phần) của MWG (Thế giới Di động) có giá trị: 3.169 tỷ đồng và Lợi nhuận sau thuế chưa Phân phối 2.698 tỷ đồng chiếm khoảng 99,3% Vốn chủ sở hữu 5.908 tỷ đồng. Như vậy cấu thành nói chung chính của Vốn chủ sở hữu sẽ là Vốn Điều lệ và Lợi nhuận sau thuế chưa Phân phối. Và Vốn chủ sở hữu mới là thực lực thực sự của Doanh nghiệp và Lợi nhuận sau thuế chưa Phân phối chính là thành tố quan trọng bậc nhất giúp Vốn chủ sở hữu tăng.

Như vậy Lợi nhuận sau thuế chưa Phân phối sẽ làm Vốn điều lệ không đổi và Vốn chủ sở hữu Tăng.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – MWG.

— — — — — — — — — — — — — — — — — — — — —

Cổ tức Tiền mặt – Vốn Điều lệ không đổi và Vốn chủ sở hữu Giảm

Chia thành quả hay Rút tiền mặt : Sau 3 năm kinh doanh thương mại thành công xuất sắc, 2 Sinh viên là chủ quyết định hành động Rút 50 % số tiền Lãi có được trong quy trình kinh doanh thương mại đó ra. Tức là 100 triệu đồng. Khi đó :

Trả Cổ tức bằng Tiền mặt bản chất chính là Rút tiền ra trên cơ sở Lãi kiếm được của Công ty. Và việc Trả Cổ tức Tiền mặt này sẽ đánh vào Lợi nhuận sau thuế chưa Phân phối khiến cho 200 triệu đồng – Cổ tức Tiền mặt 100 triệu đồng = 100 triệu đồng (Sau chia). Và vì bản thân Lợi nhuận sau thuế chưa Phân phối là 1 cấu thành quan trọng của Vốn chủ sở hữu nên Giá trị của Vốn chủ sở hữu đã giảm 1 lượng đúng bằng 100 triệu đồng đã mất từ Cổ tức Tiền mặt (600 triệu đồng thành 500 triệu đồng).

Trong hình ảnh kể trên, ta dễ thấy rằng Cổ tức Tiền mặt của MWG (Thế giới Di động) trong năm trước – Năm 2016 có giá trị: (219) tỷ đồng tức là MWG đã mất gần 220 tỷ đồng cho Trả cổ tức cho cổ đông và khoản này trừ vào Lợi nhuận sau thuế chưa Phân phối. Một cách tương tự Cổ tức Tiền mặt của MWG 2017 có giá trị là: (230) tỷ đồng và cũng trừ vào Lợi nhuận sau thuế chưa Phân phối. Như vậy bên cạnh việc mang lại Lợi ích cho cổ đông bằng việc Trả cổ tức tiền mặt cho họ, rồi Chứng minh năng lực Tài chính là Công ty vẫn … “có tiền” thì Cổ tức Tiền mặt vẫn gây ra 1 ảnh hưởng tiêu cực, làm giảm Vốn chủ của Công ty, về cơ bản sẽ làm chậm quá trình Tái đầu tư mở rộng sản xuất kinh doanh.

Như vậy Cổ tức Tiền mặt sẽ làm Vốn điều lệ không đổi và Vốn chủ sở hữu Giảm.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – MWG.

Bản gốc Thông báo Cổ tức Tiền mặt trong năm 2016 tại Thông báo Chi trả Cổ tức bằng tiền 2015 – MWG.

Bản gốc Thông báo Cổ tức Tiền mặt trong năm 2017 tại Thông báo Chi trả Cổ tức bằng tiền 2016 – MWG.Bạn có thể xem thêm 02 Bài viết Cách tính Giá điều chỉnh trong Ngày giao dịch Không hưởng quyền và Tại sao khi chia Quyền thì Giá cổ phiếu bị điều chỉnh? Để hiểu hơn, Cổ tức và Tăng vốn sẽ được nói và ví dụ chi tiết hơn bên dưới.

— — — — — — — — — — — — — — — — — — — — —

Cổ tức Cổ phiếu / Cổ phiếu thưởng – Vốn Điều lệ Tăng và Vốn chủ sở hữu không đổi

2 bạn Sinh viên liên tục kinh doanh thương mại tiếp 2 năm nữa. Lúc này hoạt động giải trí không thay đổi hơn nên mỗi năm Lãi thêm 100 triệu đồng, tức 200 triệu đồng Lãi kinh doanh thương mại cho 2 năm tiếp theo này. Khi đó :

+ Vốn điều lệ: 400 triệu đồng

+ Lợi nhuận sau thuế chưa Phân phối: 300 triệu đồng

+ Vốn chủ sở hữu: 700 triệu đồngNhận thấy tình hình kinh doanh thương mại thuận tiện, nhưng khi tham gia ký kết đối tác chiến lược thường dựa trên Vốn Điều lệ mà Vốn Điều lệ 400 triệu đồng nghe “ có vẻ như ” hơi thấp nên 2 bạn Sinh viên quyết định hành động Tăng Vốn điều lệ bằng Lợi nhuận Kinh doanh tích góp được. Ta có :

Ở trên, Ta thấy Vốn chủ sở hữu vẫn không đổi, chỉ có Lợi nhuận sau thuế chưa Phân phối bị giảm mất 100 triệu đồng và Vốn điều lệ tăng thêm 100 triệu đồng. Bản chất ở đây là việc điều chuyển Lợi nhuận để tăng Vốn điều lệ và Tỉ lệ sở hữu của 2 cổ đông vẫn giữ là 50%. Hành động như vậy được gọi là Cổ tức Cổ phiếu (Nếu toàn bộ nguồn gốc Tăng là từ Lợi nhuận) hoặc Cổ phiếu thưởng (Hay còn gọi là Phát hành Cổ phiếu để tăng vốn từ Nguồn vốn chủ sở hữu) (Nếu toàn bộ nguồn gốc Tăng không đến 100% từ Lợi nhuận).

Trong hình ảnh kể trên, ta dễ thấy rằng Phát hành Cổ phiếu thưởng (Hay còn gọi đầy đủ là Phát Cổ phiếu Phát hành Cổ phiếu để tăng vốn từ Nguồn vốn chủ sở hữu) của MWG (Thế giới Di động) trong Năm 2017 đã làm tăng Vốn điều lệ thêm 1.538 tỷ đồng và đồng thời cũng làm Lợi nhuận sau thuế chưa Phân phối cũng 1 khoản (1.538) tỷ đồng. Cho thấy bản chất đây chỉ là điều chuyển nội bộ trong Vốn chủ sở hữu và đơn giản Cổ phiếu thưởng chính là gạt từ Lợi nhuận sau thuế chưa Phân phối sang Vốn Điều lệ.

Như vậy Cổ tức Cổ phiếu / Cổ phiếu thưởng sẽ làm Vốn điều lệ Tăng và Vốn chủ sở hữu không đổi.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – MWG.

Bản gốc Thông báo Cổ tức Tiền mặt trong năm 2017 tại Thông báo Phát hành cổ phiếu để tăng vốn cổ phần từ Nguồn vốn chủ sở hữu của Công ty – MWG.— — — — — — — — — — — — — — — — — — — — —

Quyền mua và Thặng dư Vốn cổ phần – Vốn Điều lệ Tăng và Vốn chủ sở hữu Tăng

– Quyền mua : Do nhu yếu Phát triển mới, Công ty đang mong ước lan rộng ra kinh doanh thương mại bằng cách Mở tiếp 1 Cửa hàng Trà sữa khác ở cổng trường Đại học khác. 2 bạn sinh viên quyết định hành động góp thêm tiền để bảo vệ đủ vốn kinh doanh thương mại mở shop mới. Số tiền muốn góp thêm : 200 triệu đồng. Khi đó :

Ở trên, ta thấy Vốn điều lệ và Vốn chủ sở hữu tăng thêm 1 lượng đúng bằng 200 triệu đồng, và lượng tăng thêm này là do 2 cổ đông sáng lập là 2 bạn sinh viên nộp thêm tiền, toàn bộ 200 triệu đồng thêm này được nộp vào để tăng Vốn điều lệ. Như vậy bản chất của Quyền mua chính là việc các cổ đông hiện tại cùng nộp thêm tiền để tăng vốn của Công ty. Quyền mua này đôi khi còn được gọi là Quyền mua Phát hành thêm hay Phát hành cổ phiếu ưu đãi cho cổ đông hiện hữu.

– Quyền mua giá cao hơn Mệnh giá : Ở trên là trường hợp hàng loạt số tiền Tăng vốn được dùng để tăng Vốn điều lệ của Công ty ( Tức Giá bán tăng vốn ngang với Mệnh giá 10.000 đồng / CP nếu Công ty đó đang Niêm yết trên sàn Chứng khoán ). Tuy nhiên trong thực tiễn do những Công ty đã hoạt động giải trí truyền kiếp có người mua, có doanh thu, có doanh thu tốt thì đa số lúc tăng vốn lại được bán giá cao hơn Mệnh giá. Tức là 200 triệu đồng ở trên không trọn vẹn làm tăng mỗi Vốn điều lệ. Giả sử ở đây Giá chào bán Tăng vốn được triển khai với giá gấp đôi Mệnh giá, tức là 20.000 đồng / CP. Khi đó :

Ở trên, Ta thấy Lợi nhuận sau thuế chưa Phân phối không đổi và Vốn chủ sở hữu tăng thêm đúng 1 lượng bằng số tiền mà 2 đồng sáng lập nộp thêm vào là 200 triệu đồng. Tuy nhiên Vốn điều lệ lại chỉ tăng có 100 triệu đồng, như vậy 100 triệu đồng còn lại như hình lại được hạch toán vào … Thặng dư vốn cổ phần. Vậy Thặng dư vốn cổ phần có thể được hiểu là phần dư ra từ việc Chào bán tăng vốn với giá cao hơn Mệnh giá 10.000 đồng. Còn nếu trường hợp bán giá 30.000 đồng / cổ phiếu. Thì mệnh giá 10.000 đồng sẽ được tính vào để tăng Vốn điều lệ, còn phần dư ra 30.000 – 10.000 = 20.000 đồng / cổ phiếu sẽ được tính vào Thặng dư vốn cổ phần.

Trong hình ảnh trên, ta dễ thấy rằng Vốn điều lệ trong năm 2017 của HPG (Tập đoàn Hòa Phát) đã tăng từ 8.428 tỷ đồng thành 15.170 tỷ đồng. Để ý kỹ hơn chút phía dưới ta cũng thấy Thặng dư vốn cổ phần trong năm 2017 của HPG cũng đã tăng từ 675 tỷ đồng thành 3.202 tỷ đồng. Như vậy là trong năm 2017 HPG có tăng vốn và nhiều khả năng Thặng dư vốn cổ phần tăng thêm kia đến từ trong lần tăng vốn Quyền mua đó.

Trong hình ảnh chi tiết hơn tại Phần Thuyết minh Vốn chủ sở hữu như phần dấu đỏ thì ta thấy Vốn điều lệ (Vốn cổ phần) của HPG tăng do 2 nguyên nhân: Trả cổ tức bằng cổ phiếu và Phát hành thêm vốn cho cổ đông hiện hữu (Quyền mua). Để ý kỹ hơn sẽ thấy Quyền mua này tăng Tổng cộng là 5.056 tỷ đồng và chia làm 2 phần: 2.528 tỷ đồng tính vào Vốn điều lệ (Vốn cổ phần) và 2.528 tỷ đồng tính vào Thặng dư vốn cổ phần. Như vậy là Quyền mua này đã được bán với Giá: 20.000 đồng / cổ phiếu (Gấp đôi mệnh giá).

Như vậy Quyền mua sẽ làm Vốn điều lệ Tăng và Vốn chủ sở hữu Tăng. Riêng Thặng dư vốn cổ phần thì có thể là tăng hoặc không tăng.

Bạn có thể xem thêm Bản gốc Báo cáo Tài chính đầy đủ này tại Báo cáo tài chính Hợp nhất Kiểm toán 2017 – HPG.

Bản gốc Thông báo Quyền mua trong năm 2017 tại Thông báo Thực hiện Quyền mua cổ phiếu Phát hành cho cổ đông hiện hữu 2017 – HPG.— — — — — — — — — — — — — — — — — — — — —

Xem tiếp Phần 2: Vốn điều lệ và Vốn chủ sở hữu (Phần 2)

— — — — — — — — — — — — — — — — — — — — —

Các bài viết khác có liên quan

> Các khái niệm và thuật ngữ trong Chứng khoán

— — — — — — — — — — — — — — — — — — — — —

Các bài viết khác có thể bạn quan tâm

> Các bước Tìm hiểu Chứng khoán

> Hướng dẫn Mở Tài khoản Chứng khoán / Dịch vụ Ủy thác Đầu tư Chứng khoán – Đầu tư “Hộ”

> Khóa học Chứng khoán Cơ bản tại Hà Nội / Khóa học Chứng khoán Online—————————————————————

Đang tải …

( Hiep Bui / Bui Hiep – Tháng 6/2018 )

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...