Nguồn gốc và bản chất của tiền thể hiện ở quá trình phát triển của hình thái giá trị trao đổi, hay nói cách khác, các hình thái biểu hiện...

Hợp đồng mua bán hàng hóa quốc tế – Dịch vụ vận chuyển quốc tế – Dịch vụ hải quan

Hợp Đồng Thương Mại Quốc Tế

1. Khái niệm và đặc thù của Hợp đồng thương mại quốc tế

Hợp đồng mua bán quốc tế hay còn gọi là hợp đồng mua bán xuất nhập khẩu hay hợp đồng mua bán ngoại thương là sự thỏa thuận hợp tác giữa những bên đương sự có trụ sở kinh doanh thương mại tại những vương quốc khác nhau, mà theo đó một bên được gọi là bên xuất khẩu ( bên bán ) có nghĩa vụ và trách nhiệm chuyển vào quyền sở hữu của một bên được gọi là bên nhập khẩu ( bên mua ) một gia tài nhất định gọi là hàng hóa, và bên mua có nghĩa vụ và trách nhiệm nhận hàng và trả tiền hàng .

Hợp đồng thương mại quốc tế có các đặc điểm cơ bản sau:

- Chủ thể của quan hệ hợp đồng TMQT có trụ sở thương mại tại các nước khác nhau hay hoặc có nơi cư trú khác nhau – Đây là đặc điểm quan trọng nhất của hợp đồng mua bán hàng hóa quốc tế

- Đối tượng của hợp đồng là hàng hóa được di chuyển từ khu vực pháp lý này đến khu vực pháp lý khác. Thông thường đối tượng của hợp đồng TMQT là hàng hóa chuyển qua biên giới của quốc gia, tuy nhiên, nhiều trường hợp hàng hóa không cần qua biên giới quốc gia vẫn được xem là hoạt động mua bán quốc tế như hàng hóa đưa ra, đưa vào khu phi thuế quan, kho bảo thuế, kho ngoại quan

- Đồng tiền thanh toán: là ngoại tệ đối với một hoặc cả hai bên

- Nguồn luật điều chỉnh: Đa dạng, phức tạp, chịu sự chi phối của nhiều hệ thống luật khác nhau như: Điều ước thương mại quốc tế, tập quán thương mại quốc tế, án lệ, tiền lệ, luật quốc gia …

Điều kiện hiệu lực của hợp đồng mua bán hàng hóa quốc tế

- Chủ thể của hợp đồng: bên mua và bên bán phải có đủ tư cách pháp lý

- Đối tượng của hợp đồng là hàng hoá được phép mua bán theo quy định của pháp luật

- Nội dung của hợp đồng phải bao gồm các điều khoản chủ yếu mà pháp luật quy định. Thông thường các điều khoản chủ yếu của hợp đồng bao gồm: Tên hàng, số lượng, chất lượng/phẩm chất, giá cả, phương thức thanh toán, giao hàng

- Hình thức của hợp đồng: bằng văn bản hoặc hình thức khác có giá trị tương đương: điện báo, telex, fax, thông điệp dữ liệu

Làm rõ Hình thức của Hợp đồng

Khoản 2, Điều 27 Luật Thương mại pháp luật : “ Mua bán hàng hoá quốc tế phải được thực thi trên cơ sở hợp đồng bằng văn bản hoặc bằng hình thức khác có giá trị pháp lý tương tự ”

Mặc dù Công ước Viên 1980 mà Nước Ta tham gia ( xem nội dung bên dưới ), Điều 11 lao lý “ Hợp đồng mua bán không cần phải được ký kết hoặc xác nhận bằng văn bản hay phải tuân thủ một nhu yếu nào khác về hình thức của hợp đồng. Hợp đồng hoàn toàn có thể được chứng tỏ bằng mọi cách, kể cả những lời khai của nhân chứng. ”. Tuy nhiên, Nước Ta bảo lưu Quy định về hình thức hợp đồng nêu tại Điều 11 tại Công ước này .

Do đó, hình thức Hình thức của Hợp đồng thương mại Quốc tế cần phải thực thi bằng văn bản hoặc hình thức khác có giá trị pháp lý tương tự

Điểm 1, điều 2, Thông tư 39/2015 / TT-BTC ngày 25/03/2015 của Bộ Tài chính định nghĩa : Hợp đồng mua bán hàng hóa là thỏa thuận hợp tác mua bán hàng hóa được xác lập bằng văn bản hoặc những hình thức có giá trị tương tự văn bản gồm có : điện báo, telex, fax, thông điệp tài liệu. Trong đó, người bán có nghĩa vụ và trách nhiệm giao hàng, chuyển quyền chiếm hữu hàng hóa cho người mua và nhận giao dịch thanh toán ; người mua có nghĩa vụ và trách nhiệm giao dịch thanh toán cho người bán, nhận hàng và quyền sở hữu hàng hóa theo thỏa thuận hợp tác ; hàng hóa được chuyển từ người bán sang người mua, qua cửa khẩu, biên giới Nước Ta hoặc từ khu phi thuế quan vào thị trường trong nước hoặc từ thị trường trong nước vào khu phi thuế quan .

2. Công ước Viên 1980

Công ước của Liên Hiệp Quốc về hợp đồng mua bán hàng hóa quốc tế ( CISG ), còn gọi là Công ước Viên năm 1980, do Ủy ban Liên Hiệp Quốc về Luật Thương mại quốc tế soạn thảo và được trải qua ngày 11/4/1980 tại Viên. Công ước này được soạn thỏa nhằm mục đích thống nhất về pháp lý nội dung vận dụng cho hợp đồng mua bán hàng hóa quốc tế .

Cho đến nay, CISG đã trở thành một trong những công ước quốc tế về thương mại được phê chuẩn và vận dụng thoáng đãng nhất trên quốc tế. Theo ước tính, công ước này kiểm soát và điều chỉnh những thanh toán giao dịch chiếm đến ba phần tư thương mại hàng hóa quốc tế. Trong list những vương quốc thành viên của Công ước Viên 1980, có sự góp mặt của những quốc gia thuộc những mạng lưới hệ thống pháp lý khác nhau, những vương quốc tăng trưởng cũng như những vương quốc đang tăng trưởng, những vương quốc tư bản chủ nghĩa cũng như những vương quốc theo đường lối xã hội chủ nghĩa nằm trên mọi lục địa. Hầu hết những cường quốc về kinh tế tài chính trên quốc tế ( Hoa Kỳ, Pháp, Đức, Canada, nước Australia, Nhật Bản … ) đều đã tham gia CISG. Tính đến lúc bấy giờ ( năm 2021 ) Công ước Viên 1980 có 96 thành viên .

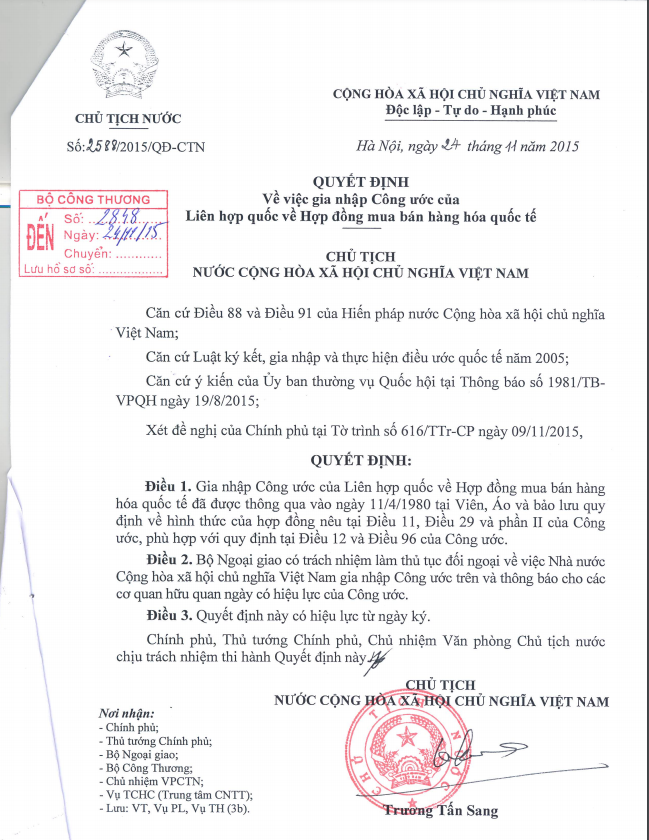

Ngày 24/11/2015, quản trị nước CHXHCN Nước Ta đã ký Quyết định số 2588 / năm ngoái / QĐ-CTN về việc gia nhập Công ước này. Việt Nam là thành viên thứ 84 của CISG. Công ước Viên chính thức có hiệu lực thực thi hiện hành so với Nước Ta từ ngày 1/1/2017 .

Như vậy, kể từ 01/01/2017, khi doanh nghiệp Nước Ta ký kết hợp đồng với đối tác chiến lược quốc tế có trụ sở tại một nước thành viên thì mặc nhiên Công ước viên sẽ được vận dụng để kiểm soát và điều chỉnh hợp đồng giữa hai bên, trừ khi hợp đồng ghi rõ Không áp dụng Công ước Viên .

Vì vậy, khi ký hợp đồng thương mại quốc tế, những doanh nghiệp nên nắm rõ nội dung của Công ước Viên 1980

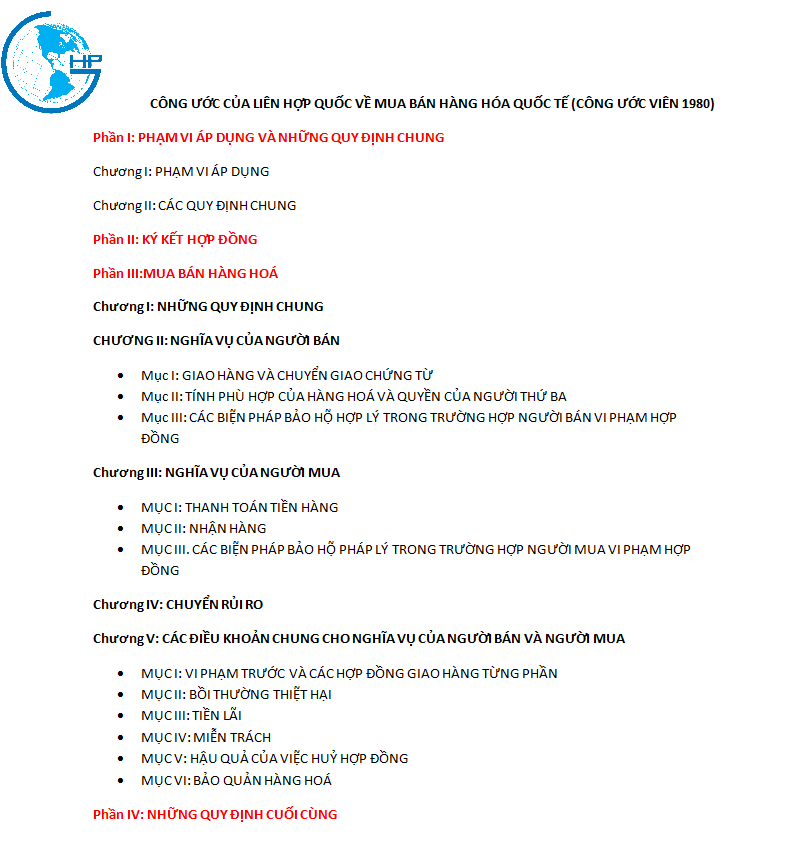

Công ước Viên 1980 được trình diễn gồm 101 điều, chia làm 4 phần với những nội dung chính sau đây :

– Phần 1 : Phạm vi vận dụng và những lao lý chung ( Điều 1 – 13 ) : pháp luật trường hợp nào Công ước Viên được vận dụng, những nguyên tắc trong việc áp dụng Công ước Viên đồng thời nhấn mạnh vấn đề đến giá trị của những tập quán trong những thanh toán giao dịch mua bán hàng hóa quốc tế .

– Phần 2 : Ký kết hợp đồng ( Điều 14 – 24 ) : Xác hợp hợp đồng ( trình tự, thủ tục ký kết hợp đồng ) : lao lý về những yếu tố pháp lý đặt ra trong quy trình giao kết hợp đồng mua bán hàng hóa quốc tế : nêu rõ đặc thù chào hàng, phân biệt chào hàng với lời mời chào hàng, hiệu lực hiện hành của chào hàng, tịch thu và hủy bỏ chào hàng, đồng ý chào hàng, thời gian hợp đồng có hiệu lực thực thi hiện hành .

– Phần 3 : Mua bán hàng hóa ( Điều 25 – 88 ) : lao lý những yếu tố pháp lý trong quy trình thực thi hợp đồng mua bán hàng hóa quốc tế, phần 3 được chia làm 5 Chương : Chương I – những lao lý chung ; Chương II – Nghĩa vụ của người bán ; Chương III – Nghĩa vụ của người mua ; chương IV – Chuyển rủi ro đáng tiếc ; và Chương V – Các pháp luật chung về nghĩa vụ và trách nhiệm của người bán và người mua .

– Phần 4 : Những lao lý sau cuối ( Điều 89 – 101 ) : pháp luật về những thủ tục để những vương quốc ký kết, phê chuẩn, gia nhập Công ước Viên, những bảo lưu hoàn toàn có thể vận dụng, thời gian Công ước Viên có hiệu lực thực thi hiện hành và một số ít yếu tố khác mang đặc thù thủ tục khi tham gia hay từ bỏ Công ước Viên .

tin tức tương quan :

Video:

3. Nội dung hợp đồng thương mại quốc tế

3.1. Cấu trúc của hợp đồng thương mại quốc tế

Một hợp đồng thương mại quốc tế thường được cấu trúc thành năm nhóm nội dung chính :

- Tên và số hiệu hợp đồng

- Địa điểm và ngày tháng ký kết hợp đồng

- Phần mở đầu (Tên, địa chỉ các chủ thể tham gia hợp đồng)

- Phần nội dung chính bao gồm các điều khoản chính của hợp đồng

- Đại diện của các bên ký kết ký tên và đóng dấu

Lưu ý chữ ký phải bảo vệ là đúng người đại diện thay mặt hợp pháp của doanh nghiệp. Trong trường hợp do người khác ký mà không phải là người đại diện thay mặt hợp pháp của doanh nghiệp thì phải có giấy ủy quyền được đính kèm với hợp đồng .

3.2. Nội dung cơ bản những lao lý của hợp đồng thương mại quốc tế

Nội dung cơ bản của hợp đồng thương mại quốc tế chính là những pháp luật được thỏa thuận hợp tác giữa những bên. Các pháp luật của hợp đồng thương mại quốc tế, thường có hai nhóm, những lao lý bắt buộc ( là những lao lý thường phải có trong hợp đồng, như lao lý về tên hàng, số lượng, chất lượng, Chi tiêu, phương pháp giao dịch thanh toán v.v ) và những pháp luật tùy ý ( những lao lý tùy vào sự thỏa thuận hợp tác và thống nhất giữa những bên tham gia )

3.2.1. Điều khoản về tên hàng (Commodity)

- Là điều khoản chủ yếu của hợp đồng

- Dễ bị hiểu nhầm

- Thường gắn với mục tiêu của hợp đồng

- Phải quy định, diễn tả thật chính xác về tên hàng

Người bán và người mua hoàn toàn có thể dùng những cách sau để pháp luật về tên hàng :

+ Ghi tên hàng gồm có tên thường thì, tên thương mại, tên khoa học, đặc biệt quan trọng trong trường hợp những hàng hóa là hóa chất, dược phẩm, giống cây …

vd : Một chất phụ gia làm kết dính dùng để chế biến thực phẩm có tên thường thì và tên thương mại là “ I + G ”, có tên khoa học là Disodium 5 ′ – Insosiate 50 % và Disodium 5 ′ – Guanylate 50 % ( là một chất hỗn hợp của IMP ( Disodium inosine 5 ′ – monophosphate ) và GMP ( Disodium guaniosine 5 ′ monophosphate )

hoặc Quả thanh long, tên khoa học là Hylocereus undatus thuộc chi Hylocereus, ruột trắng với vỏ hồng hay đỏ

+ Ghi tên hàng kèm theo tên địa phương sản xuất ra nó, nếu nơi đó có tác động ảnh hưởng đến chất lượng loại sản phẩm. Ví dụ : Rượu vang Bordeau, Cà phê Buôn Mê Thuột, chè Thái Nguyên …

+ Ghi tên hàng kèm với quy cách của chính hàng hóa đó, ví dụ : Xe tải nhẹ 3.5 tấn, xe du lịch 4 chỗ ngooiaf …

+ Ghi tên hàng kèm với tên đơn vị sản xuất ra nó, đặc biệt quan trọng vận dụng với những loại sản phẩm nổi tiếng của những hãng có uy tín, vd : Bia Heineken, Giấy Adidas …

+ Ghi tên hàng kèm với tác dụng của hàng. Ví dụ : hàng hóa là tuyn để làm màn, xe nâng hàng, máy thổi chai nhựa …

+ Ghi tên hàng kèm theo mã số HS, ví dụ : Lông ngựa ( nhóm 05.03 ) ; ngựa chiến để làm xiếc ( Nhóm 95.08 ) …

+ Ghi hỗn hợp, vd : Gạo trắng 5 % tấm vụ hè thu

3.2.2. Điều khoản về chất lượng/phẩm chất (Quality)

Điều khoản về phẩm chất là lao lý phản ánh mặt chất lượng của hàng hóa gồm có tính năng, quy cách, size, tính năng, hiệu suất, hiệu suất … của hàng hóa .

- Là điều khoản bổ sung và làm rõ điều khoản tên hàng.

- Có nhiều cách quy định chất lượng hàng khác nhau

- Là điều khoản dễ gây tranh chấp

-> Nên lao lý đơn cử, rõ ràng về chất lượng, quy cách, phẩm chất … của hàng hóa

Dưới đây là 1 số ít những diễn đạt thông dụng về phẩm chất hàng hóa trong hợp đồng :

– Dựa vào mẫu hàng : Mẫu hàng là 1 đơn vị chức năng hàng hóa lấy ra từ lô hàng thanh toán giao dịch .

Phương pháp xác lập phẩm chất hàng hóa dựa vào mẫu hàng chỉ vận dụng cho những hàng hóa phẩm chất ít biến hóa bởi môi trường tự nhiên bên ngoài. Ví dụ thường được vận dụng cho những hợp đồng mua bán gạo, cafe, lạc nhân, quặng …

– Dựa vào tiêu chuẩn và phẩm cấp :

Tiêu chuẩn là pháp luật về sự nhìn nhận chất lượng hoặc những chỉ tiêu về phẩm chất ( vương quốc, quốc tế ) .

vd : diễn đạt phẩm chất máy giặt, hoàn toàn có thể ghi : Máy giặt gia dụng, tiêu chuẩn TCVN 8526 : 2010

– Dựa vào những chỉ tiêu đại khái quen dùng

Phương pháp này thường được vận dụng khi mua bán hàng nông sản, nguyên vật liệu mà phẩm chất của chúng khó tiêu chuẩn hóa .

+ FAQ : Fair Average Quality ( Phẩm chất trung bình khá ) : người bán từ mọt đỉa điểm nhất định phải giao hàng theo phẩm chất không thấp hơn phẩm chất trung bình của cùng loại hàng vẫn thường được gửi từ nơi nào đó trong một thời hạn nhất định .

+ GMQ : Good Merchantable Quality ( Phẩm chất tiêu thụ tốt ) : người bán phải giao hàng có phẩm chất thường thì được mua bán trên thị trường mà một khách thông thường sau khi xem xét không thiếu hoàn toàn có thể gật đầu được .

+ Good Ordinary Brand ( Nhãn hiệu thường thì )

+ Độ lên men thường thì / tốt ( Cacao )

– Dựa vào hàm lượng những chất hầu hết có trong hàng : Quy định tỷ suất Phần Trăm của thành phần chất hầu hết chiếm trong hàng hóa. Thường dùng trong mua bán nguyên vật liệu, lương thực, thực phẩm. Trong hàm lượng chất hầu hết, người ta chia làm hai loại : Hàm lượng chất có ích ( lao lý % min ) và hàm lượng chất có hại ( lao lý % max )

Vd : Đối với mẫu sản phẩm phân bón :

Đạm : 46 % min

Ẩm độ : 0.5 % max

Biuret : 1 % max

– Dựa vào quy cách phẩm chất của hàng hóa : Quy cách là những chi tiết cụ thể về mặt chất lượng như hiệu suất, kích cỡ, khối lượng … của một hàng hóa. Thường dùng trong mua bán những thiết bị, máy móc, công cụ vận tải đường bộ …

vd : Thông số kỹ thuật của xe máy Click, hãng Honda :

Động cơ : Xăng, 4 kỳ, 1 xi lanh, cam đơn, làm mát bằng dung dịch

Dung tích xy lanh : 108 cc

Tỷ số nén : 11 : 1

Công suất tối đa : 6.7 kw / 7500 rpm

Mô men cực lớn : 9.2 Nm / 5500 rpm

– Dựa vào lượng thành phẩm thu được từ hàng hóa : Quy định số lượng thành phẩm được sản xuất ra từ hàng hóa, vd : Số lượng dầu lấy được từ hạt có dầu ( đỗ tương, vừng, lạc … ), số lượng len lấy được từ lông cừu. Thường dùng trong mua bán nguyên vật liệu hoặc bán thành phẩm .

– Dựa vào thực trạng hàng hóa :

Đây là chiêu thức miêu tả chất lượng hàng hóa dựa vào thực trạng thực tiễn của hàng hóa, người bán chỉ chịu nghĩa vụ và trách nhiệm giao hàng theo đúng tên gọi mà không chịu nghĩa vụ và trách nhiệm về chất lượng của hàng. Vì vậy, cách này được sử dụng trong những trường hợp mua hàng khi tàu đến, hàng bán tại kho, bán hàng thanh lý hoặc khi thị trường thuộc về người bán .

– Dựa vào dung trọng

Dung trọng ( natural weight ) là khối lượng tự nhiên của hàng hóa trên một đơn vị chức năng thể tích. Phương pháp này vận dụng thông dụng so với những mặt hàng ngũ cốc, lương thực, thường được sử dụng phối hợp với giải pháp miêu tả .

– Dựa vào xem hàng trước ( hay còn gọi là “ đã xem và đồng ý chấp thuận ” ) : Người mua sẽ được quyền xem trước hàng hóa, nếu đồng ý chấp thuận sẽ nhận hàng và giao dịch thanh toán tiền. Phương pháp này vận dụng cho những loại sản phẩm như đồ vật thời cổ xưa, hàng đấu giá, đồ cũ …

– Dựa vào thương hiệu hàng hóa :

Nhãn hiệu là những ký hiệu, hình vẽ, chữ để phân biệt hàng hóa của cơ sở sản xuất này với hàng hóa của cơ sở sản xuất khác. Vd : Xe máy Honda, bột giặt Omo …

– Dựa vào tài liệu kỹ thuật : Tài liệu kỹ thuật gồm bản vẽ kỹ thuật, sơ đồ lắp ráp, bản thuyết minh tính năng và công dụng, bản hướng dẫn sử dụng ghi rõ những chỉ tiêu chất lượng của loại sản phẩm

Phương pháp này thường vận dụng trong những hợp đồng mua bán máy móc thiết bị có nhiều chi tiết cụ thể lắp ráp

– Dựa vào sự miêu tả hàng hóa

Trong hợp đồng sẽ nêu tổng thể những đặc thù về hình dạng, màu sắ, kích cỡ, thông dụng … của mẫu sản phẩm. Phương pháp này vận dụng được cho mọi mẫu sản phẩm có năng lực diễn đạt được, thường thì nó được sử dụng phối hợp với những giải pháp khác .

3.2.3. Điều khoản về số lượng (Quantity)

Đây là một trong những pháp luật quan trọng trong một hợp đồng thương mại quốc tế. Điều khoản này xác lập số lượng trong thực tiễn hàng hóa sẽ được mua bán .

- Là điều khoản cơ bản nên có trong hợp đồng

- Có nhiều cách xác định số lượng

- Chú ý đơn vị tính số lượng

3.2.3. 1. Đơn vị tính số lượng

- Đơn vị số đếm: cái, chiếc, bộ, kiện, hòm …

- Đơn vị đo lường

Cần quan tâm những nước hoàn toàn có thể sử dụng mạng lưới hệ thống giám sát khác nhau

vd : hệ mét hệ : 1 MT ( metric – ton ) = 1000 kg

hệ Anh – Mỹ, 1 tấn mỹ – 1 ST ( Short – ton ) = 907,187 kg ; 1 tấn Anh – 1 LT ( long – ton ) : 1.016,047 kg

Cũng hoàn toàn có thể cùng một đơn vị chức năng giám sát nhưng vận dụng với mỗi hàng hóa lại khác nhau. Ví dụ : 1 ounce ( so với hàng hóa thường thì = 31,1 gram ; 1 ounce ( so với vàng bạc ) = 28,35 gram .

Lưu ý : Khi kiểm tra đơn vị chức năng tính, đơn vị chức năng tính phải được định lượng rõ ràng theo đơn vị chức năng giám sát ( như m, kg … ), trường hợp không định lượng được rõ ràng ( như thùng, hộp … ) thì phải triển khai quy đổi tương tự ( như thùng có bao nhiêu hộp, mỗi hộp có bao nhiêu kg, bao nhiêu gói, chiếc … ) .

3.2.3. 2. Phương pháp pháp luật số lượng

Quy định đúng chuẩn

Cách pháp luật này thường dùng với những hàng hóa tính bằng cái, chiếc, hàng hóa dễ cân đong đo đếm, hàng hóa với số lượng nhỏ. Các bên lao lý đúng mực số lượng hàng hóa được mua bán ngay khi ký kết hợp đồng. Số lượng không biến hóa trong suốt quy trình thực thi hợp đồng .

Quy định phỏng chừng

Cách lao lý này được cho phép một mức chênh lệch trong giao nhận số lượng hàng hóa. Khoản chênh lệch đó gọi là dung sai về số lượng .

Thường dùng so với việc mua bán những mẫu sản phẩm có khối lượng lớn như ngũ cốc, than, quặng, dầu mỏ … hay những loại sản phẩm có tỷ suất hao hụt tự nhiên để thuận tiện cho việc thu gom hàng, tạo thuận tiện cho việc thuê tàu, tránh được hao hụt trong quy trình luân chuyển và sai số trong cân đo hàng hóa .

Điều khoản này hoàn toàn có thể được biểu lộ trong hợp đồng bằng cách ghi những cụm từ “ about ”, “ approximately ”, “ from … to … ”

Trường hợp dung sai không được xác lập và ghi trong hợp đồng thì vận dụng khoanh vùng phạm vi dung sai theo tập quán hiện hành so với hàng hóa như kinh doanh ngũ cốc có dung sai : + – 5 % ; cafe : + – 3 %, cao su đặc : + – 2.5 % ; gỗ : + – 10 %, máy thiết bị + – 5 % khối lượng hàng giao .

3.2.3. 3. Phương pháp xác lập khối lượng

Đối với những hàng hóa xác lập theo khối lượng, cần nắm rõ những chiêu thức xác lập khối lượng hàng hóa. Trọng lượng hàng hóa hoàn toàn có thể được tính theo những cách khác nhau .

Trọng lượng cả bì ( Gross weight )

Là khối lượng của bản thân hàng hóa cộng với khối lượng của vỏ hộp. Phương pháp này được vận dụng khi khối lượng hoặc trị giá của vỏ hộp quá nhỏ so với khối lượng hoặc giá trị của lô hàng, hoặc so với những mẫu sản phẩm không hề tách rời khỏi vỏ hộp. Đây là chiêu thức xác lập khối lượng hàng hóa phổ cập .

Trọng lượng tịnh ( Net weight )

Là khối lượng trong thực tiễn của bản thân hàng hóa mà không tính đến bất kỳ loại vỏ hộp nào .

Trọng lượng thương mại ( Commercial weight )

Là khối lượng của hàng hóa ở nhiệt độ tiêu chuẩn. Phương pháp này thường vận dụng cho những mẫu sản phẩm dễ hút ẩm có nhiệt độ không không thay đổi, giá trị kinh tế tài chính tương đối cao như bông, đay, len, tơ tằm …

Trọng lượng kim chỉ nan : Là khối lượng giám sát đơn thuần dựa vào lý thuật hay phong cách thiết kế. Phương pháp này vận dụng tính cho những loại sản phẩm có quy cách và kích cỡ cố định và thắt chặt ( vd : théo tròn, thép cuộn, thép tấm .. ) hoặc mua bán theo phong cách thiết kế .

3.2.4. Điều khoản giá cả (Price)

Là lao lý phức tạp. Cần lao lý cụ thẻ về đơn giá, tổng giá, đồng xu tiền tính giá, đồng xu tiền giao dịch thanh toán, giải pháp pháp luật giá thành, giảm giá ( nếu có và chú ý quan tâm đến điều kiện kèm theo cơ sở giao hàng để đo lường và thống kê giá cho tương thích

3.2.4. 1. Đồng tiền tính giá

Trong hợp đồng mua bán hàng hóa quốc giá, Chi tiêu hàng hóa hoàn toàn có thể được tính bằng tiền của nước người bán, nước người mua hoặc hoàn toàn có thể là đồng tiền của nước thứ ba .

Việc lựa chọn đồng xu tiền tính giá còn phụ thuộc vào vào tập quán ngành hàng, đối sánh tương quan giữa người mua và người bán trên thị trường và chủ trương kinh tế tài chính đối ngoại .

Ví dụ trong kinh doanh cao su đặc, sắt kẽm kim loại màu, than … đồng xu tiền tính giá thường được lao lý bằng đồng bảng Anh ; trong kinh doanh về loại sản phẩm dầu mỏ, da lông thú, đồng xu tiền tính giá thường là đồng đô la Mỹ .

Các bên mua bán thường thống nhất chọn đồng xu tiền nào có giá không thay đổi trên thị trường hối đoái, có năng lực quy đổi cao, hay gọi là đồng xu tiền mạnh như : USD, JPY, EUR, GBP .

3.2.4. 2. Phương pháp quy định giá

Giá cố định và thắt chặt ( Fixed price )

Là giá thành được thỏa thuận hợp tác vào lúc ký hợp đồng và không xem xét lại trong suốt quy trình thực thi hợp đồng .

Phương pháp này vận dụng cho những hợp đồng thời gian ngắn với những loại sản phẩm mà giá ít có sự dịch chuyển trên thị trường .

Giá linh động ( Flexible price )

Là giá được xác lập lúc ký kết hợp đồng nhưng hoàn toàn có thể được đổi khác trong quy trình thực thi hợp đồng .

Khi vận dụng chiêu thức quy định giá này, người ta cần đưa ra một giá gốc trong hợp đồng, nguồn tài liệu để phán đoán sự dịch chuyển của giá thành, thỏa thuận hợp tác tỷ suất để điều chính ( dịch chuyển giá ) và xác lập thời gian để xem xét lại giá .

Ví dụ trong những hợp đồng dài hạn về mua bán nguyên vật liệu công nghiệp, lương thực … người ta thường thỏa thuận hợp tác pháp luật được cho phép xét lại giá hợp đồng khi giá thị trường dịch chuyển vượt quá mức 5 % hoặc 10 % so với giá hợp đồng lao lý .

Giá pháp luật sau ( Deferred fixing price )

Là giá chưa được quyết định hành động trong lúc đàm phán và ký hợp đồng mà được xác lập trong quy trình thực thi hợp đồng .

Trong hợp đồng, người ta chỉ thỏa thuận hợp tác với nhau một thời gian nào đó và những nguyên tắc nào đó hai bên sẽ gặp nhau xác lập giá .

Ví dụ : “ Giá được xác lập vào thời gian trước khi giao hàng ”, “ Giá sẽ được tính tại thời gian giao dịch thanh toán theo giá quốc tế tại sở giao dịch hàng hóa hay theo giá cả trên thị trường chính của loại sản phẩm ”

Phương pháp này được sử dụng với những hợp đồng mua bán hàng hóa có sự dịch chuyển mạnh về giá trên thị trường và trong thời kỳ lạm phát kinh tế với vận tốc cao .

Giá di động ( Sliding scale price )

Là giá được chứng minh và khẳng định ngay khi ký kết hợp đồng nhưng tại thời gian thanh toán giao dịch thì nó được xác lập lại, được thống kê giám sát lại trượt theo năng lực biến hóa của những yếu tố cấu thành. Phương pháp này thường vận dụng cho những mẫu sản phẩm có quy trình sản xuất vĩnh viễn, như hàng thiết bị hàng loạt, tàu biển, những thiết bị lớn trong công nghiệp …

3.2.4. 3. Các khoản giảm giá

Trong pháp luật Ngân sách chi tiêu, hoàn toàn có thể lao lý thêm về giảm giá ( Discount ) .

Giảm giá là một khoản khuyễn mãi thêm tín dụng thanh toán của bên bán hàng dành cho bên mua hàng .

Xét theo nguyên do giảm giá, có những loại giảm giá như do trả tiền sớm, giảm giá thời gụ, giảm giá đổi hàng cũ lấy hàng mới, giảm giá do mua hàng với số lượng lớn …

Xét về cách tính giảm giá : Giảm giá đơn ( giảm giá 1 lần cho hàng loạt những nguyên do, thường được bộc lộ bằng một mức % so với giá chào hàng ) ; Giảm giá kép ( là mức tặng thêm giảm giá do nhiều nguyên do, mỗi nguyên do có tỷ suất giảm giá nhất định : vd : giảm giá 5 % do mua hàng với số lượng nhiều, giảm 2 % do mua hàng trái thời vụ … ) ; Giảm giá lũy tiến ( giảm giá có mức tăng dần theo số lượng hàng hóa được mua bán trong đợt thanh toán giao dịch nhất định ) ; Giảm giá tặng thưởng ( Giảm giá mà người bán thưởng cho người mua tiếp tục, nếu trong một thời hạn nhất định tổng số tiền mua hàng đượt được tới một mức nhất định .

3.2.4. 3. Điều kiện cơ sở giao hàng

Nhằm phân biệt trách nhiệm, nghĩa vụ và các chi phí cơ bản giữa người mua và người bán trong hợp đồng, trong các hợp đồng mua bán, mức giá được ghi bên cạnh một điều kiện cơ sở giao hàng nhất định.

Vd : FOB Shanghai, CIF Tokyo …

3.2.5. Điều khoản giao hàng (Delivery)

Điều khoản giao hàng là lao lý xác lập thời hạn, khu vực giao hàng, phương pháp giao hàng và thông tin giao hàng

3.2.5. 1. Thời hạn giao hàng

Thời hạn giao hàng là thời hạn mà người bán phải triển khai xong nghĩa vụ và trách nhiệm giao hàng. Trong kinh doanh quốc tế có 3 kiểu pháp luật thời hạn giao hàng :

Giao hàng theo định kỳ : Là việc xác lập thời hạn giao hàng vào một khoảng chừng ( mốc ) thời hạn nhất định. Ví dụ giao hàng vào ngày 31/12/2019, giao trong quý III năm 2020, không chậm quá ngày 31/09/2019 v.v

Giao hàng theo điều kiện kèm theo : là việc xác lập thời hạn giao hàng theo điều kiện kèm theo nhất định. Ví dụ giao hàng cho chuyến tàu tiên phong, giao hàng trong vòng 20 ngày kể từ ngày mở L / C, giao hàng trong vòng 20 ngày kể từ khi nhận được giấy phép xuất khẩu v.v

Giao hàng theo những thuật ngữ : là việc xác lập thời hạn giao hàng theo những nhật ngữ như “ giao nhanh ” ( promt ”, “ giao ngay lập tức ” ( Immediatly ), “ giao càng sớm càng tốt ” ( as soon as possible ), , ,

3.2.5. 2. Địa điểm giao hàng

Việc lựa chọn khu vực giao hàng có tương quan ngặt nghèo đến phương pháp chuyên chở hàng hóa và đến điều kiện kèm theo cơ sở giao hàng .

Thường khu vực giao hàng đi và khu vực hàng chuyển tới phụ thuộc vào vào điều kiện kèm theo thương mại quốc tế do hai bên mua và bán lựa chọn, hoàn toàn có thể trong hợp đồng ghi rõ điểm đi / đến ( port of discharging / destination : Hai Phong Port ) hoặc ghi khu vực giao hàng lựa chọn ( one of Taiwan port, CIF European main ports, FOB Da Nang … )

3.2.5. 3. Phương thức giao hàng

Trong lao lý giao hàng luôn đề cập đến nội dung phương pháp giao hàng .

Giao về số lượng : Xác định số lượng trong thực tiễn của hàng được giao bằng những chiêu thức cân, đo, đếm …

Giao về chất lượng : Là việc kiểm tra hàng hóa về tính năng, hiệu quả, hiệu suất, size và những chỉ tiêu khác để xác lập sự tương thích giữa chúng với pháp luật trong hợp đồng

Giao nhận sơ bộ : Bước đầu xem xét hàng hóa, xác lập sự tương thích về số lượng, chất lượng của hàng hóa với hợp đồng

Giao nhận sau cuối : Là việc xác nhận việc người bán triển khai xong nghĩa vụ và trách nhiệm giao hàng

3.2.5. 4. Thông báo giao hàng

Trong những điều kiện kèm theo cơ sở giao hàng Incoterms đã pháp luật nghĩa vụ và trách nhiệm về thông tin giao hàng, tuy nhiên, trong hợp đồng thương mại quốc tế vẫn nên pháp luật rõ thêm về ( i ) số lần thông tin và ( ii ) nội dung, thời gian mỗi lần thông tin

Ví dụ : Điều kiện FOB : Thông báo 3 lần :

Lần 1 : Người bán thông tin sẵn sàng chuẩn bị giao hàng

Lần 2 : Người mua thông tin về việc cử tàu đến nhận hàng : Tên tàu, số hiệu của tàu, tên người vận tải đường bộ, khu vực giao hàng, thời hạn giao hàng

Lần 3 : Người bán thông tin về việc giao hàng : Kết quả giao hàng, số lượng và chất lượng hàng thực giao, ngày xếp hàng lên tàu, ngày được cấp vận đơn và số của vận đơn, ngày tàu khởi hành từ cảng đi và dự kiến ngày tàu đến cảng dỡ hàng …

Trong pháp luật giao hàng, những bên còn thỏa thuận hợp tác về hướng dẫn giao hàng :

– Có được cho phép chuyển tải hay không ( Transhipment ) : Allow / not Allowed ( Prohibited )

– Giao hàng hàng loạt hay giao hàng từng phần ( Partial shipment )

– Giao hàng một lần hay giáo hàng nhiều lần ( Shipment by istalment )

3.2.6. Điều khoản giao dịch thanh toán

Đây là pháp luật lao lý về đồng xu tiền giao dịch thanh toán, thời hạn trả tiền, hình thức trả tiền và những chứng từ làm địa thế căn cứ để trả tiền

3.2.6.1. Đồng tiền thanh toán (Payment currency)

Đồng tiền giao dịch thanh toán ( currency of payment ) là đồng xu tiền được hai bên thỏa thuận hợp tác sử dụng trong giao dịch thanh toán hàng hóa .

Việc thay toán tiền hàng được tiền hành bằng đồng tiền của nước xuất khẩu, của nước nhập khẩu hoặc một nước thứ ba. Đôi khi trong hợp đồng còn cho quyền người nhập khẩu được thanh toán giao dịch bằng những ngoại tệ khác nhau tùy theo sự lựa chọn của mình .

Đồng tiền giao dịch thanh toán hoàn toàn có thể trùng hợp hoặc không trùng hợp với đồng xu tiền giám sát. Nếu không trùng hợp thì phải lao lý tỷ giá quy đổi .

3.2.6.2. Thời hạn thanh toán (Time of payment)

Khi thỏa thuận hợp tác về thời hạn giao dịch thanh toán, những bên hoàn toàn có thể thống nhất thời hạn thanh toán giao dịch : Trả tiền trước, trả tiền sau, trả tiền ngay khi giao hàng hoặc thanh toán giao dịch theo phương pháp hỗn hợp .

Thanh toán trước : Người mua giao tiền hàng trước khi người bán giao hàng hoặc triển khai đơn đặt hàng

+ Người mua giao dịch thanh toán trước với mục tiêu cấp tín dụng thanh toán

+ Người mua giao dịch thanh toán trước cho người bán với mục tiêu là tiền đặt cọc bảo vệ thực thi hợp đồng

Thanh toán ngay

Thanh toán ngay là việc giao dịch thanh toán vào trước lúc hoặc trong lúc người xuất khẩu đặt chứng từ hàng hóa hoặc đặt bản thân hàng hóa dưới quyền định đoạt của người mua .

Người nhập khẩu hoàn toàn có thể trả tiền cho người xuất khẩu :

Ngay sau khi người xuất khẩu triển khai xong nghĩa vụ và trách nhiệm giao hàng không trên phương tiện đi lại vận tải đường bộ tại nơi giao hàng lao lý

Ngay sau khi người xuất khẩu hoàn thành xong nghĩa vụ và trách nhiệm giao hàng trên phương tiện đi lại vận tải đường bộ tại nơi giao hàng lao lý

Ngay sau khi người nhập khẩu nhận bộ chứng từ hoặc

Người nhập khẩu trả tiền ngay cho người xuất khẩu sau khi nhận xong hàng hóa tại nơi lao lý hoặc cảng đến .

Thanh toán ngay hoàn toàn có thể triển khai trong phương pháp thanh toán giao dịch D / P trong nhờ thu và L / C trả ngày trong phương pháp tín dụng thanh toán chứng từ

Thanh toán sau ( trả chậm )

Thanh toán sau là việc người mua trả tiền cho người bán một thời hạn sau khi người bán đã giao hàng xong

Nếu lấy 4 loại trả tiền ngay làm mốc mà việc trả tiền xảy ra ngay sau đó x ngày thì có 4 loại trả tiền sau :

Trả tiền sau x ngày kể từ ngày được thông tin của người xuất khẩu hoàn thành xong nghĩa vụ và trách nhiệm giao hàng không trên phương tiện đi lại vận tải đường bộ tại nơi giao hàng pháp luật

Trả tiền sau x ngày kể từ ngày người xuất khẩu triển khai xong nghĩa vụ và trách nhiệm giao hàng trên phương tiện đi lại vận tải đường bộ tại nơi giao hàng pháp luật

Trả tiền sau x ngày kể từ ngày người nhập khẩu nhận bộ chứng từ hoặc

Trả tiền sau x ngày kể từ ngày nhận xong hàng hóa

Thanh toán sau hoàn toàn có thể thực thi trong phương pháp giao dịch thanh toán D / A trong nhờ thu hay L / C trả chậm trong phương pháp tín dụng thanh toán chứng từ .

Thanh toán hỗn hợp

Là phương pháp thanh toán giao dịch sử dụng tích hợp cả ba phương pháp giao dịch thanh toán trước, thanh toán giao dịch ngay và giao dịch thanh toán sau. Đây là phương pháp hay được sử dụng lúc bấy giờ .

3.2.6.3. Phương thức thanh toán

Trên thị trường, những bên mua bán thường thỏa thuận hợp tác vận dụng những phương pháp thanh toán giao dịch phổ cập sau :

- Phương thức thanh toán tiền mặt

- Phương thức thanh toán chuyển tiền

- Phương thức thanh toán nhờ thu

- Phương thức thanh toán tín dụng chứng từ

Để biết chi tiết cụ thể về những phương pháp giao dịch thanh toán, xem cụm bài viết Về Thanh toán quốc tế trên website hptoancau.com

https://vh2.com.vn/phuong-thuc-thanh-toan-trong-to-khai-hai-quan/

3.2.6.4. Bộ chứng từ thanh toán

Trong lao lý thanh toán giao dịch, hai bên cần thống nhất bộ chứng từ giao dịch thanh toán, đây được hiểu là người bán phải cung ứng cho người mua những chứng từ chứng tỏ việc giao hàng như hai bên đã thỏa thuận hợp tác. Nếu bộ chứng từ người bán xuất trình là vừa đủ và hợp lệ mới được giao dịch thanh toán bởi người mua hoặc ngân hàng nhà nước ship hàng người mua .

Thông thường bộ chứng từ thanh toán giao dịch gồm :

Hối phiếu ( Bill of exchange )

Vận tải đơn ( Bill of lading, Airway bill, Raiway bill … )

Hóa đơn bán hàng ( Commercial invoice )

Bảng kê chi tiết cụ thể hàng hóa ( Packing list )

Giấy ghi nhận số lượng, chất lượng hàng hóa thực giao do người sản xuất xác nhận bảo vệ về hàng hóa mua bán ( Certificate of Quantity / Certificate of Quality )

Số lượng mỗi loại chứng từ ( bao nhiêu bản chính, bao nhiêu bản phụ ) và gửi tới đâu sẽ do hai bên thỏa thuận hợp tác khi đàm phán để ký hợp đồng. Tùy theo thực trạng hàng hóa mua bán và đặc thù của cuộc trao đổi, mà người bán phải cung ứng cho người mua thêm những chứng từ khác ( nếu có nhu yếu ) như :

– Giấy ghi nhận bảo hiểm ( nếu điều kiện kèm theo giao hàng là CIF hoặc CIP )

– Giấy ghi nhận nguồn gốc hàng hóa

– Giấy ghi nhận kiểm tra, giám định hàng hóa

– Kiểm dịch, hun trùng …

3.2.7. Điều khoản vỏ hộp, ký mã hiệu

3.2.7. 1. Bao bì

Bao bì có những công dụng : tiềm ẩn hàng hóa theo tiêu chuẩn đơn vị chức năng ; bảo vệ hàng hóa, tránh những tổn thất thiệt hại do ảnh hưởng tác động cảu môi trường tự nhiên bên ngoài, của tự nhiên hoặc do những hành vi cố ý của con người ; làm tăng giá trị của loại sản phẩm do tính thẩm mỹ và nghệ thuật của vỏ hộp ; gợi ý, kích thích nhu yếu người tiêu dùng ; hướng dẫn người tiêu dùng cách sử dụng hàng hóa ; phân biệt hàng hóa của hợp đồng này với hàng hóa của hợp đồng khác .

Trong lao lý này, những bên thường thỏa thuận hợp tác với nhau về chất lượng vỏ hộp, phương pháp đáp ứng vỏ hộp, giá thành vỏ hộp .

– Chất lượng vỏ hộp

Chất lượng của vỏ hộp hoàn toàn có thể được lao lý bằng nhiều cách khác nhau

+ Quy định đơn cử : Trong hợp đồng nêu rõ nhu yếu về vỏ hộp : Vật liệu làm vỏ hộp, size của vỏ hộp, hình thức vỏ hộp, nhu yếu về số lớp vỏ hộp, đai nẹp ..

+ Quy định chung chung : Trong hợp đồng pháp luật chung chung : Bao bì phải tương thích với đặc thù hàng hóa, phương tiện đi lại luân chuyển ..

Bao bì đóng gói hoàn toàn có thể do người bán hoặc do người mua cung ứng. Thông thường, vỏ hộp hàng hóa thường do người bán cung ứng. Có trường hợp bên bán giao hàng kèm theo vỏ hộp hàng hóa nhưng sau khi nhận hàng, bên mua phải trả lại vỏ hộp cho người bán đóng. Trong trường hợp vỏ hộp khan hiếm, người mua hoàn toàn có thể gửi vỏ hộp cho người bán đóng .

Giá cả của vỏ hộp cũng được xác lập tùy từng trường hợp đơn cử. Giá cả của vỏ hộp cũng được xác lập tùy từng trường hợp đơn cử. Giá cả của vỏ hộp được tính cả vào giá hàng và trả cùng với giá hàng, hoặc giá vỏ hộp được tính theo ngân sách thực tiễn sản xuất ra vỏ hộp hay được tính bằng một mức % so với giá hàng .

3.2.7. 2. Ký mã hiệu ( Marking )

Ký mã hiệu là những ký hiệu bằng chữ, bằng số hoặc bằng hình vẽ được ghi trên những vỏ hộp bên ngoài dùng để hướng dẫn trong giao nhận, luân chuyển hoặc dữ gìn và bảo vệ hàng hóa .

Ký mã hiệu là một khâu thiết yếu của quy trình đóng gói vỏ hộp nhằm mục đích bảo vệ thuận tiện cho công tác làm việc giao nhận, hướng dẫn giải pháp, kỹ thuật dữ gìn và bảo vệ, luân chuyển, bốc dỡ hàng hóa .

Ký mã hiệu phải cung ứng được một số ít nhu yếu như phải được viết bằng sơn hoặc mực không phai, không nhòe, phải có size lớn, dễ đọc, dễ thấy, dùng màu đen hoặc màu tím với hàng hóa thường thì, màu đỏ với hàng hóa nguy hại, màu cam với hàng hóa ô nhiễm, về mặt viết ký mã hiệu phải bào nhẵn, không làm tác động ảnh hưởng đến phẩm chất hàng hóa …

Riêng so với hàng hóa nhập khẩu, do Nước Ta có pháp luật về nhãn mác hàng hóa nhập khẩu khá khắt khe, nếu vi phạm nội dung này người nhập khẩu hoàn toàn có thể bị phạt khá nặng và hàng hóa hoàn toàn có thể bị tái xuất. Do đó, trong hợp đồng nhập khẩu, người nhập khẩu Nước Ta nên thống nhất với người bán về nội dung nhãn mác hàng hóa để hướng dẫn người xuất khẩu thực thi .

Để biết về nội dung này, xem bài viết : Quy định hiện hành về nội dung nhãn mác hàng hóa nhập khẩu

3.2.8. Điều khoản bh ( Warranty )

Bảo hành là sự bảo vệ của người bán về chất lượng hàng hóa trong một thời hạn nhất định. Thời gian này gọi là thời hạn bh. Điều khoản này thường Open trong những hợp đồng mua bán máy móc thiết bị .

Có ba loại pháp luật về bh hàng hóa. Bảo hành chung ( hay bh thường thì ) là việc người bán sẽ báo hành cho người mua về chất lượng của hàng hóa trong một thời hạn nhất định. Bảo hành cơ khí là sự bảo vệ về mặt kỹ thuật gia công chế biến so với hàng hóa có quy cách phẩm chất phức tạp. Bảo hành triển khai là việc người bán bảo vệ cho hiệu suất của máy móc thiết bị trong một thời hạn nhất định .

Thời hạn bh của hàng hóa phụ thuộc vào vào đặc thù của hàng hóa, hoàn toàn có thể từ một vài tháng đến một vài năm. Đối với hàng hóa có quy cách phẩm chất phức tạp thì thời hạn Bảo hành sẽ lâu hơn. Thời hạn bh hoàn toàn có thể được tính kể từ khi giao hàng ( vận dụng cho loại Bảo hành thường thì ), tính từ ngày mà hàng hóa đưa vào sử dụng hoặc tính từ ngày sử dụng hàng hóa nhưng không quá một thời hạn nhất định kể từ ngày giao hàng, cũng hoàn toàn có thể tính từ ngày hàng hóa đã sản xuất ra một lượng loại sản phẩm nhất định .

3.2.9. Điều khoản phạt và bồi thường thiệt hại ( Penalty )

Điều khoản phạt và bồi thường thiệt hại lao lý những giải pháp chế tài khi hợp đồng không được triển khai ( hàng loạt hay một phần ). Đây là lao lý pháp luật nghĩa vụ và trách nhiệm pháp lý phát sinh trong quy trình thực thi hợp đồng thương mại quốc tế .

Điều khoản này cùng lúc nhằm mục đích hai tiềm năng ngăn ngừa đối phương có dự tính không thực thi hay triển khai không tốt hợp đồng và xác lập số tiền phải trả nhằm mục đích bồi thường thiệt hại gây ra .

Các trường hợp phạt vi phạm hợp đồng gồm có : phạt chậm giao hàng, phạt giao hàng không tương thích về số lượng và chất lượng, phạt giao hàng không tương thích, phạt do chậm thanh toán giao dịch, phạt trong trường hợp hủy hợp đồng …

3.2.10 : Điều khoản về bảo hiểm ( Insurance )

Điều khoản này gồm hai nội dung cơ bản là ai phải chịu nghĩa vụ và trách nhiệm và ngân sách mua bảo hiểm cho hàng hóa ( người mua hay người bán ) và mức mua bảo hiểm là bao nhiêu .

3.2.11. Bất khả kháng ( Force majeure )

Bất khả kháng là sự kiện khi xảy ra làm cho hợp đồng trở thành không hề triển khai được mà không ai bị coi là phải chịu nghĩa vụ và trách nhiệm. Chính vì thế, pháp luật này còn được gọi là pháp luật miễn trách. Trong pháp luật này, những bên hoàn toàn có thể liệt kê ra những sự kiện bất khả kháng như bão, lụt, động đất, bạo loạn, đình công … Điều khoản này cũng hoàn toàn có thể pháp luật thêm rằng những sự kiện đó chỉ tạm ngừng việc thực thi hợp đồng chứ không làm hợp đồng mất hiệu lực thực thi hiện hành .

3.2.12. Khiếu nại ( Claim )

Khiếu nại là việc một bên ( bên bị vi phạm ) nhu yếu bên kia ( bên vi phạm ) bồi thường cho những ngân sách phát sinh do sự vi phạm hợp đồng gây nên, ví dụ như việc giao hàng không đúng số lượng, quy cách, không đúng thời hạn, chứng từ không tương thích …

Thời hạn khiếu nại được lao lý nhờ vào đặc thù hàng hóa, đặc thù của việc khiếu nại. Ví dụ, khiếu nại so với hàng tươi sống thường ngắn hơn so với hàng thường thì ; khiếu nại hàng tiêu dùng thường ngắn hơn so với hàng máy móc thiết bị ; khiếu nại về phẩm chất khi nào cũng dài hơn khiếu nại về số lượng .

3.2.13. Trọng tài ( Arbitration )

Trọng tài là giải pháp sử dụng người thứ ba không phải là TANDTC để xử lý xung đột xảy ra có tương quan đến hợp đồng thương mại ( tức là khi có tranh chấp hợp đồng ) .

Trong lao lý này thường pháp luật những nội dung như : trọng tài nào xử lý tranh chấp ; Luật vận dụng xử lý tranh chấp ; Địa điểm triển khai xử lý tranh chấp ; phân định ngân sách trọng tài …

( Bài viết có tìm hiểu thêm nội dung của : Tài liệu giảng dạy nhiệm vụ khai hải quan và Giáo trình quản trị tác nghiệp thương mại quốc tế cảu Học việ kinh tế tài chính )

3.2.14. Điều khoản hợp đồng mở màn có hiệu lực hiện hành

Tốt nhất ghi rõ một thời hạn đơn cử khi hợp đồng có hiệu lực thực thi hiện hành

VD : Hợp đồng này có hiệu lực thực thi hiện hành ngay sau khi ký hoặc Hợp đồng này sẽ có hiệu lực hiện hành 7 ngày sau khi ký

Công ty TNHH HP Toàn Cầu

Nhà phân phối dịch vụ luân chuyển quốc tế, thủ tục hải quan và giấy phép xuất nhập khẩu

Địa chỉ: Số 13, LK3 – NO03 – Khu đô thị Văn Khê – Phường La Khê – Quận Hà Đông – Hà Nội

Hotline: 08 8611 5726 hoặc Điện thoại: 024 73008608

Email: [email protected]

Lưu ý:

– Nội dung bài viết mang đặc thù tìm hiểu thêm, trước khi sử dụng, bạn nên liên lạc HP Toàn Cầu để update nội dung update mới nhất ( nếu có )

– HP Toàn Cầu giữ bản quyền với bài viết và không đồng ý đơn vị khác sao chép, sử dụng bài viết của HP Toàn Cầu vì mục đích thương mại

– Mọi sự sao chép không có thỏa thuận hợp tác với HP Toàn Cầu ( kể cả có ghi dẫn chiếu website hptoancau.com ) hoàn toàn có thể dẫn đến việc chúng tôi claim với google và những bên tương quan .

Source: https://vh2.com.vn

Category : Vận Chuyển

Mác và kinh tế thị trường (I) TIỀN TỆ PHẢI CHĂNG LÀ HÀNG HOÁ? Trần Hải Hạc Sau khi mạng lưới hệ thống xã hội chủ nghĩa sụp đổ, từ...

Trong lịch sử kinh tế – tài chính, vàng đã được sử dụng với vai trò như tiền tệ, vật quy đổi ngang giá. Vì sao vàng có được vai...

3. Vì sao nói tiền tệ là một loại hàng hóa đặc biệt?Khái niệm tiền tệ :Tiền tệ là một hình thái giá trị của hàng hoá, là kết quả...

Tiền tệ là một phạm trù kinh tế tài chính và cũng là một phạm trù lịch sử dân tộc. Sự Open của tiền là một ý tưởng vĩ đại...