997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Thời hạn nộp tờ khai thuế môn bài đối với doanh nghiệp mới thành lập

Lệ phí môn bài là sắc thuế trực thu mà doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh thương mại của doanh nghiệp. Thời hạn nộp tờ khai thuế môn bài đối với doanh nghiệp mới thành lập được lao lý đơn cử như sau :

Thời hạn nộp tờ khai lệ phí môn bài đối với doanh nghiệp mới thành lập

Căn cứ điểm a, khoản 1, điều 10 Nghị định số 126 / 2020 / NĐ-CP ngày 19 tháng 10 năm 2020 pháp luật thời hạn kê khai lệ phí môn bài :

“ 1. Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có biến hóa về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin đổi khác .

b) Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.

Như vậy, doanh nghiệp mới thành lập sẽ nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc khởi đầu hoạt động giải trí sản xuất, kinh doanh thương mại .

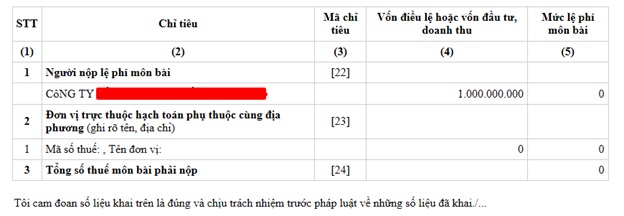

Thực tế hiện nay một số chi cục thuế hướng dẫn doanh nghiệp mới thành lập khai tờ khai lệ phí môn bài trong năm thành lập như sau:

Điểm độc lạ là chỉ tiêu 24 không điền số thuế môn bài phải nộp. Năm thứ hai sau năm thành lập doanh nghiệp nộp tờ khai lệ phí môn bài có điền số thuế môn bài phải nộp trước ngày 30/01 .

Quý doanh nghiệp vui mắt liên hệ Đại lý thuế Việt An để được tư vấn, tương hỗ nếu có bất kể vướng mắc, khó khăn vất vả về việc khai và nộp lệ phí môn bài .

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...