997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Tổ chức bộ máy kế toán công ty cổ phần chi tiết nhất

Tổ chức bộ máy kế toán công ty cổ phần

Trước sự đổi khác lớn lao của nền kinh tế tài chính, những doanh nghiệp cần phải giữ vai trò cầu nối trong kinh doanh thương mại, dịch vụ, không ngừng nâng cao chất lượng sản phẩm & hàng hóa, dịch vụ, nâng cao hiệu suất cao kinh doanh thương mại, làm chủ được thị trường Ngân sách chi tiêu và từ đó góp phần cạnh tranh đối đầu với hàng nhập ngoại. Để hoạt động giải trí kinh doanh thương mại đạt hiệu suất cao cao yên cầu những nhà quản trị phải có những thông tin kịp thời để ra quyết định hành động kinh doanh thương mại. Kế toán được coi như một công cụ đắc lực trong quản trị kinh tế tài chính với trách nhiệm tích lũy, giải quyết và xử lý thông tin, phân phối một cách kịp thời, đúng mực cho những nhà quản trị, làm cơ sở để những nhà quản trị có được những quyết định hành động kinh doanh thương mại đúng đắn, từ đó giúp doanh nghiệp có hướng đi đúng, tạo hiệu suất cao kinh doanh thương mại và không ngừng tăng trưởng. Vậy tổ chức triển khai bộ máy công ty cổ phần như thế nào ? Luật Phamlaw kính mời quý khách theo dõi bài viết dưới đây của chúng tôi .

1. Công ty cổ phần là gì?

Bạn đang đọc: Tổ chức bộ máy kế toán công ty cổ phần chi tiết nhất

Theo lao lý tại Điều 111 Luật Doanh nghiệp 2020, công ty cổ phần là là doanh nghiệp :– Vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần ;– Cổ đông hoàn toàn có thể là tổ chức triển khai, cá thể ; số lượng cổ đông tối thiểu là 03 và không hạn chế số lượng tối đa ;Cổ đông chỉ chịu nghĩa vụ và trách nhiệm về những khoản nợ và nghĩa vụ và trách nhiệm gia tài khác của doanh nghiệp trong khoanh vùng phạm vi số vốn đã góp vào doanh nghiệp ;– Cổ đông có quyền tự do chuyển nhượng ủy quyền cổ phần của mình cho người khác, trừ trường hợp lao lý tại khoản 3 Điều 120 và khoản 1 Điều 127 của Luật doanh nghiệp 2020 .– Công ty cổ phần có tư cách pháp nhân kể từ ngày được cấp Giấy chứng nhận ĐK doanh nghiệp .– Công ty cổ phần có quyền phát hành cổ phần, trái phiếu và những loại sàn chứng khoán khác của công ty .Công ty cổ phần là mô hình đặc trưng của công ty đối vốn. Công ty chỉ chăm sóc đến cổ phần mà không cần chăm sóc đến nhân thân người người vốn. Do vậy, công ty thường đông cổ đông, những người không hiểu về kinh doanh thương mại cũng hoàn toàn có thể tham gia góp vốn vào công ty cổ phần. Là một mô hình có cơ cấu tổ chức tổ chức triển khai phức tạp, vậy nên việc tổ chức triển khai bộ máy kế toán trong công ty cũng là yếu tố được đặc biệt quan trọng chăm sóc .

2. Tổ chức bộ máy kế toán công ty cổ phần là gì?

Bộ máy kế toán của công ty cổ phần là tập hợp những người làm kế toán tại công ty cùng với những phương tiện đi lại trang thiết bị dùng để ghi chép, giám sát giải quyết và xử lý hàng loạt thông tin tương quan đến công tác làm việc kế toán tại công ty từ khâu thu nhận, kiểm tra, giải quyết và xử lý đến khâu tổng hợp, phân phối những thông tin kinh tế tài chính về những hoạt động giải trí của đơn vị chức năng. Vấn đề nhân sự để triển khai công tác làm việc kế toán có ý nghĩa quan trọng số 1 trong tổ chức triển khai kế toán của công ty cổ phần. Tổ chức nhân sự như thế nào để từng người phát huy được cao nhất sở trường của mình, đồng thời tác động ảnh hưởng tích cực đến những bộ phận hoặc người khác có tương quan là tiềm năng của tổ chức triển khai bộ máy kế toán .

3. Căn cứ xây dựng hình thức bộ máy kế toán

Để kiến thiết xây dựng bộ máy kế toán cần dựa vào những địa thế căn cứ sau :– Mức độ phân cấp quản trị kinh tế tài chính, kinh tế tài chính nội bộ .– Lĩnh vực hoạt động giải trí của đơn vị chức năng .– Đặc điểm tổ chức triển khai và quản trị hoạt động giải trí sản xuất kinh doanh thương mại .– Biên chế bộ máy kế toán và trình độ nghề nghiệp của đội ngũ nhân viên cấp dưới hiện có .– Trình độ trang bị, sử dụng những phương tiện kỹ thuật thống kê giám sát .– Quy mô và khoanh vùng phạm vi địa phận hoạt động giải trí của đơn vị chức năng .Theo đó, hoàn toàn có thể chia thành 3 hình thức tổ chức triển khai bộ máy kế toán công ty cổ phần như sau :– Hình thức tổ chức triển khai bộ máy kế toán tập trung chuyên sâu ;– Hình thức tổ chức triển khai bộ máy kế toán phân tán ;– Hình thức tổ chức triển khai bộ máy kế toán vừa tập trung chuyên sâu vừa phân tán .

4. Các hình thức tổ chức bộ máy kế toán công ty cổ phần

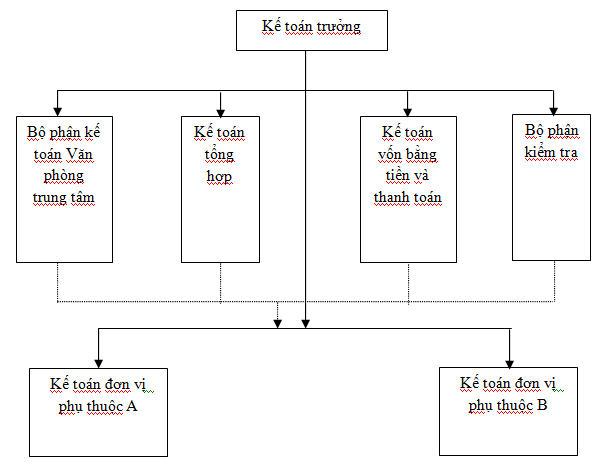

4.1 Hình thức tổ chức bộ máy kế toán tập trung

Hình thức tổ chức triển khai bộ máy kế toán tập trung chuyên sâu là hình thức tổ chức triển khai mà hàng loạt công tác làm việc kế toán trong công ty cổ phần được thực thi tập trung chuyên sâu tại phòng kế toán công ty. Ở những bộ phận khác không tổ chức triển khai bộ máy kế toán riêng mà chỉ sắp xếp những nhân viên cấp dưới làm trách nhiệm hướng dẫn kiểm tra công tác làm việc kế toán khởi đầu, thu nhận kiểm tra chứng từ, ghi chép sổ sách hạch toán nhiệm vụ Giao hàng cho nhu yếu quản trị sản xuất kinh doanh thương mại của từng bộ phận đó, lập báo cáo giải trình nhiệm vụ và chuyển chứng từ cùng báo cáo giải trình về phòng kế toán công ty để giải quyết và xử lý và thực thi công tác làm việc kế toán .

Ưu điểm: Mô hình bộ máy này có những ưu điểm sau:

– Dễ kiểm tra và chỉ huy nhiệm vụ, hàng loạt .– Thuận lợi cho việc phân công và chuyên môn hóa việc làm .– Thuận lợi cho việc trang bị những phương tiện đi lại giải quyết và xử lý thông tin .

Nhược điểm: Địa bàn hoạt động của công ty không tập trung, phương tiện truyền tin bị hạn chế thì bất lợi cho việc kiểm tra, giám sát của kế toán trưởng.

4.2 Hình thức tổ chức bộ máy kế toán phân tán

Hình thức tồ chức kế toán phân tán là hình thức tổ chức triển khai mà công tác làm việc kế toán không những được thực thi ở phòng kế toán công ty cổ phần mà còn được triển khai ở những bộ phận khác như phân xưởng hay đơn vị chức năng sản xuất thường trực công ty. Công việc kế toán ở những bộ phận khác do bộ máy kế toán ở nơi đó tiếp đón từ việc làm kế toán bắt đầu, kiểm tra giải quyết và xử lý chứng từ đến kế toán chi tiết cụ thể và kế toán tổng hợp một số ít hoặc tổng thể những phần hành kế toán và lập báo cáo giải trình kế toán trong khoanh vùng phạm vi của bộ phận theo pháp luật của kế toán trưởng .Phòng kế toán của công ty thực thi tổng hợp số liệu từ báo cáo giải trình ở những bộ phận gửi đến, phản ánh những nhiệm vụ có đặc thù chung toàn doanh nghiệp, lập báo cáo giải trình theo lao lý của nhà nước đồng thời thực thi việc hướng dẫn kiểm tra công tác làm việc kế toán của những bộ phận. Hình thức kế toán này được vận dụng thích hợp trong những công ty cổ phần có quy mô lớn – phối hợp sản xuất kinh doanh thương mại .

Ưu điểm: Mô hình này giúp kiểm tra, giám sát hoạt động của từng đơn vị nội bộ được kịp thời.

Nhược điểm: Việc tổng hợp, lập báo cáo chung thường bị chậm. Bộ máy kế toán cồng kềnh.

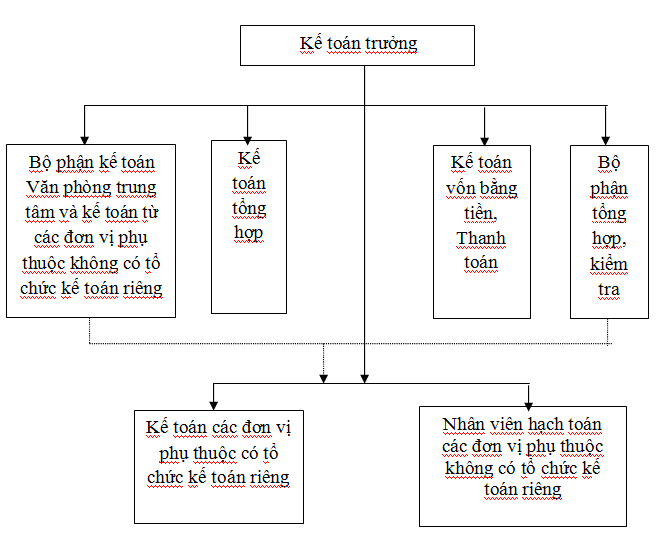

4.3. Hình thức tổ chức bộ máy kế toán vừa tập trung vừa phân tán

Hình thức tổ chức triển khai bộ máy kế toán vừa tập trung chuyên sâu vừa phân tán là hình thức tổ chức triển khai bộ máy phối hợp hai hình thức tổ chức triển khai trên. Bộ máy tổ chức triển khai theo hình thức này gồm phòng kế toán TT của công ty và những bộ phận kế toán và nhân viên cấp dưới kế toán ở những bộ phận khác. Phòng kế toán TT triển khai kế toán những nhiệm vụ kinh tế tài chính tương quan toàn công ty và những bộ phận khác không tổ chức triển khai kế toán. Đồng thời, triển khai tổng hợp những tài liệu kế toán từ những bộ phận khác có tổ chức triển khai kế toán gửi đến, lập báo cáo chung toàn đơn vị chức năng, hướng dẫn kiểm tra hàng loạt công tác làm việc kế toán, kiểm tra kế toán toàn đơn vị chức năng. Các bộ phận kế toán ở những bộ phận khác thực thi công tác làm việc kế toán tương đối hoàn hảo những nhiệm vụ kế toán phát sinh ở bộ phận đó theo sự phân công của phòng kế toán TT. Các nhân viên cấp dưới kế toán ở những bộ phận có trách nhiệm tích lũy chứng từ, kiểm tra và hoàn toàn có thể giải quyết và xử lý sơ bộ chứng từ, định kỳ gửi chứng từ kế toán về phòng kế toán TT .Hình thức tổ chức triển khai bộ máy kế toán này thường tương thích với những công ty cổ phần có quy mô lớn nhưng những bộ phận phụ thuộc vào có sự phân cấp quản trị khác nhau thực thi công tác làm việc quản trị theo sự phân công đó .Tóm lại để triển khai không thiếu công dụng của mình, bộ máy kế toán của công ty cổ phần phải được tổ chức triển khai khoa học, hài hòa và hợp lý, chuyên môn hóa, bảo vệ sự chỉ huy tập trung chuyên sâu, thống nhất và trực tiếp của kế toán trưởng, đồng thời cũng phải tương thích việc tổ chức triển khai sản xuất kinh doanh thương mại cũng như trình độ quản trị của công ty .Nội dung hạch toán tại một công ty gồm có nhiều phần hành đơn cử phải được phân công cho nhiều người thực thi. Mổi người triển khai 1 số ít phần hành nhất định dưới sự điều khiển và tinh chỉnh chung của kế toán trưởng. Các phần hành kế toán có mối liên hệ với nhau nên việc phân công cần bảo vệ tính khoa học và có sự ảnh hưởng tác động qua lại để cùng thực thi tốt những trách nhiệm kế toán của công ty .Bộ máy kế toán trong công ty cổ phần thường tổ chức triển khai thành những phần hành sau :– Phần hành kế toán lao động – tiền lương .– Phần hành kế toán vật tư – gia tài cố định và thắt chặt .– Phần hành kế toán chi phí sản xuất và tính giá tiền loại sản phẩm .– Phần hành kế toán thanh toán giao dịch .– Phần hành kế toán tổng hợp ( những phần hành kế toán còn lại và lập báo cáo giải trình kế toán ) .

Xây dựng kế hoạch công tác là biện pháp quan trọng đảm bảo cho việc thực hiện các phần hành kế toán được trôi chảy một cách thuận lợi, qua đó sẽ kiểm tra được tiến độ thực hiện và điều chỉnh, phối hợp công việc một cách nhanh chóng để tăng cường được năng suất và hiệu quả hoạt động của bộ máy kế toán.

5. Công việc chính của kế toán thành viên

Kế toán trưởng là chức danh nghề nghiệp được nhà nước quy định. Kế toán trưởng có trách nhiệm tổ chức, điều hành toàn bộ công tác hạch toán trong công ty. Xuất phát từ vai trò kế toán trong công tác quản lý nên kế toán trưởng có vị trí quan trọng trong bộ máy quản lý của doanh nghiệp. Kế toán trưởng không chỉ là người tham mưu mà còn là người kiểm tra, giám sát hoạt động của doanh nghiệp, trước hết là các hoạt động tài chính. Thực hiện tốt vai trò kế toán trưởng chính là làm cho bộ máy kế toán phát huy được hiệu quả hoạt động, thực hiện các chức năng vốn có của kế toán.

Công việc của kế toán trưởng : là người đứng đầu trong bộ máy kế toán công ty nên kế toán trưởng là người chịu nghĩa vụ và trách nhiệm về mảng kế toán của đơn vị chức năng mình .– Tố chức bộ máy kể toán trong công ty ;– Lựa chọn chính sách kế toán, thiết lập những đo lường và thống kê ;– Đào tạo, hướng dẫn những kế toán thành viên ;– Cập nhật, thông dụng kiến thức và kỹ năng mới ;– Phân công, kiêm tra, thanh tra rà soát việc làm ;– Báo cáo, tham mưu cho giám đốc về kế toán kinh tế tài chính ;– Làm việc với những cơ quan chức năng …

Công việc của kế toán tống hợp: là người đứng ngay sau kế toán trưởng

– Hướng dẫn, phân công việc làm cho những kế toán thành viên ;– Kiếm tra, thanh tra rà soát những việc làm của kế toán thành viên ;– Tổng hợp số liệu của những bộ phận, lên số sách và lập những báo cáo giải trình cuối kỳ, cuối năm ;– Báo cáo việc làm cho kế toán trưởng, ban giám đốc …

Công việc của kế toán tiền (thu – chi): theo dõi sự biến động của tiền trong công ty, các khoản thu – chi hàng ngày. Sự biển động của tiền bao gồm tiền mặt và tiến trong ngân hàng. Kế toán thu chi có thể kiêm luôn cả chức năng thủ quỹ hoặc có người làm thủ quỹ riêng hỗ trợ.

Công việc của kế toán công nợ: theo dõi công nợ của công ty, các khoản phải thu – phải trả của công ty với khách hàng cũng như nhà cung cấp.

– Lên kế hoạch tịch thu nợ, trả nợ ;– Báo cáo ban giám đốc về tình hình nợ công trong công ty .

Công việc của kế toán kho: Theo dõi tình hình biến động của hàng hóa, tài sản trong kho

– Ghi chép, lập những chứng từ về xuất kho – nhập kho ;– Kiểm kê kho định kỳ … ;– Phối hợp với thủ kho và những bộ phận kế toán khác triển khai những việc làm .

Công việc của kế toán thuế. Làm các nghiệp vụ kế toán liên quan đến thuế trong công ty (đây là mắt xích quan trọng của bộ máy kế toán trong công ty).

– Thu thập, giải quyết và xử lý những hóa đơn, chứng từ kế toán ;– Tính thuế, kê khai, làm báo cáo giải trình thuế ;– Làm những báo cáo giải trình về hóa đơn chứng từ ;– Làm việc với cơ quan thuế … ;

Công việc của kế toán tiền lương: Công việc liên quan đến các khoản phải thu – phải trả với người lao động trong công ty.

– Chấm công nhân viên, người lao động ;– Tính lương, thanh toán giao dịch tiền lương cho lao động ;– Tạm ứng lương khi người lao động có nhu yếu ;

Công việc của kế toán giá thành: Tính toán giá thành sản phẩm để đưa ra giá kinh doanh hợp lý. Kể toán giá thành thường chỉ có trong các đơn vị sản xuất.

Công việc của kế toán bán hàng:

– Lập hóa đơn, chứng từ khi bán sản phẩm & hàng hóa ;– Kiểm tra sản phẩm & hàng hóa tại công ty ;- Lên những kế hoạch nhập hàng, bán hàng ;– Báo cáo tình hình mua và bán hàng …Ngoài ra tùy vào đặc thù của từng công ty cổ phần mà hoàn toàn có thể công ty có thêm bộ phận kế toán giao dịch thanh toán, kế toán gia tài cố định và thắt chặt … Tuy nhiên, thực tiễn lúc bấy giờ rất ít công ty có không thiếu những bộ phận kế toán kế trên, chỉ những tập đoàn lớn lớn, hoạt động giải trí phong phú trong nhiều nghành nghề dịch vụ khác nhau mới có đây đủ những bộ phận như vậy. Trong những công ty nhỏ thường chỉ có kế toán tổng hợp, kế toán tổng hợp sẽ làm toàn bộ những việc làm của người kế toán kể trên. Các công ty này cũng sẽ không có kế toán trưởng, công ty sẽ đi thuê kế toán trưởng bên ngoài, kế toán tổng hợp sẽ báo cáo giải trình những số liệu cho kế toán trưởng .

Trên đây là nội dung tư vấn của Phamlaw về nội dung Tổ chức bộ máy kế toán công ty cổ phần? Nếu bạn còn vướng mắc hoặc muốn được hỗ trợ tư vấn, vui lòng kết nối đến tổng đài tư vấn của chúng tôi. Hỗ trợ dịch vụ qua các đầu số hotline 097 393 8866 hoặc 091 611 0508.

5.0

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...