997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Tiền mặt tồn quỹ và những điều cần biết – MISA AMIS

Rất nhiều kế toán lo ngại về yếu tố doanh nghiệp giữ một lượng tiền mặt tồn quỹ lớn trên sổ sách kế toán khi quyết toán thuế. Vậy yếu tố này có đáng quan ngại hay không ? Kế toán cần biết những thông tin gì để tiền mặt tồn quỹ lớn không còn là lo ngại thường thực ? MISA AMIS sẽ giải đáp những vướng mắc được rất nhiều kế toán chăm sóc trong bài viết này .

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giả

Bạn đang đọc: Tiền mặt tồn quỹ và những điều cần biết – MISA AMIS

Bài đã đăngCăn cứ pháp lý :

- Thông tư 78/2014 / TT-BTC hướng dẫn thi hành Nghị định 218 / 2013 / NĐ-CP hướng dẫn Luật Thuế thu nhập doanh nghiệp do Bộ trưởng Bộ Tài chính phát hành, có hiệu lực thực thi hiện hành kể từ ngày 02/08/2014

- Thông tư 200 / năm trước / TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính phát hành, có hiệu lực hiện hành kể từ ngày 05/02/2015

- Điều 200, Luật hình sự năm ngoái có hiệu lực thực thi hiện hành kể từ ngày 01/01/2018

- Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn, có hiệu lực hiện hành kể từ ngày 05/12/2020

1. Tiền mặt tồn quỹ là tài sản hay nguồn vốn?

Mục 1.4, điều 112, Thông tư 200/2014/TT-BTC – Hướng dẫn chế độ kế toán doanh nghiệp, có nêu như sau:

Phương pháp lập chỉ tiêu “ Tài sản thời gian ngắn ( Mã số 100 ) ” trên Bảng cân đối kế toán có gồm có “ Tiền ”, đơn cử :

“Tiền (Mã số 111)

Là chỉ tiêu phản ánh toàn bộ số tiền hiện có của doanh nghiệp tại thời điểm báo cáo, gồm: Tiền mặt tại quỹ của doanh nghiệp, tiền gửi ngân hàng không kỳ hạn và tiền đang chuyển. Số liệu để ghi vào chỉ tiêu “Tiền” là tổng số dư Nợ của các Tài khoản 111 “Tiền mặt”, 112 “Tiền gửi ngân hàng” và 113 “Tiền đang chuyển”.”

Như vậy : Tiền mặt ( hay tiền mặt tồn quỹ ) được phân loại là gia tài và là gia tài thời gian ngắn của doanh nghiệp .

Điều 12, Thông tư 200 / năm trước / TT-BTC cũng quy định những nhu yếu với kế toán những đơn vị về việc theo dõi tiền mặt tồn quỹ như sau :Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch.

Như vậy, việc theo dõi tiền mặt tồn quỹ với tất cả các doanh nghiệp là hết sức quan trọng, đòi hỏi kế toán thu chi và thủ quỹ phải thường xuyên kiểm tra và đối chiếu số liệu, nhằm đảm bảo việc ghi nhận số liệu một cách trung thực và chính xác, đồng thời, khi cần có ngay các số liệu để cung cấp cho lãnh đạo.

2. Đánh giá như thế nào khi tiền mặt tồn quá nhiều trên sổ kế toán tại thời điểm báo cáo?

tin tức đơn cử về lượng tiền mặt tồn quỹ được doanh nghiệp trình diễn trên Thuyết minh BCTC .

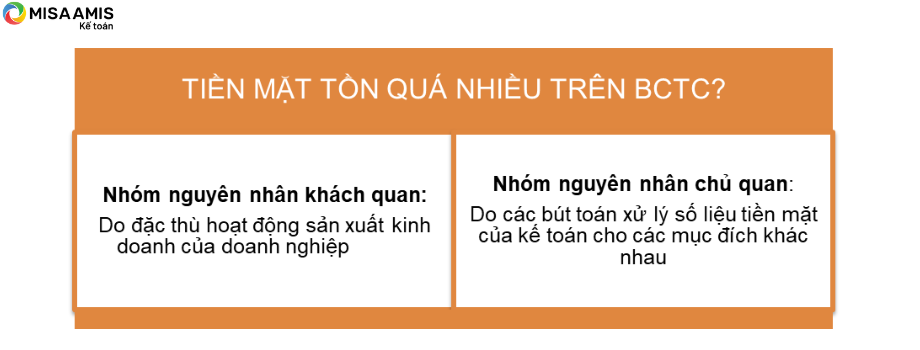

Để xác lập liệu lượng tiền mặt tồn quỹ là lớn hay không, cần thống kê giám sát tỷ trọng tiền mặt so với tổng tài sản của doanh nghiệp, so sánh với cấu trúc những loại gia tài khác Open trên Bảng cân đối kế toán tại thời gian cuối kỳ và so sánh với nhu yếu tiền mặt tại thời gian lập Bảng. Một số doanh nghiệp có lập kế hoạch tiền mặt cũng hoàn toàn có thể xem số tiền mặt tồn quỹ có vượt trên mức kế hoạch đặt ra hay không .Khi doanh nghiệp để tiền mặt tồn quá nhiều trên BCTC thì kế toán phải tìm hiểu rõ nguyên nhân để báo cáo Kế toán trưởng hoặc lãnh đạo doanh nghiệp để có biện pháp quản trị hợp lý, tránh lãng phí nguồn lực, có thể chia làm các nhóm nguyên nhân sau đây:

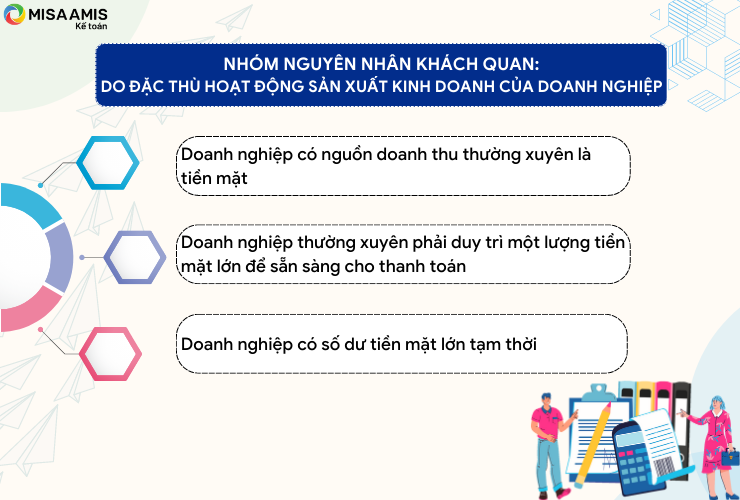

Nhóm nguyên nhân khách quan: Do đặc thù hoạt động sản xuất kinh doanh của doanh nghiệp:

- Doanh nghiệp có nguồn lệch giá liên tục là tiền mặt. Trường hợp này doanh thu phát sinh liên tục, liên tục bằng tiền mặt, nên tại doanh nghiệp luôn ghi nhận một lượng lớn tiền mặt trên sổ sách. Ví dụ : Các doanh nghiệp kinh doanh bán lẻ sản phẩm & hàng hóa, siêu thị nhà hàng, TT tiếng anh, cơ sở huấn luyện và đào tạo thu học phí, đơn vị xuất khẩu lao động, … thường có một lượng người mua rất ưa thích thanh toán giao dịch bằng tiền mặt .

Doanh nghiệp liên tục phải duy trì một lượng tiền mặt lớn để chuẩn bị sẵn sàngđáp ứng yêu cầugiao dịch thanh toán .Trường hợp này xảy ra khidoanh nghiệp có hoạt động giải trí chi liên tục bằng tiền mặt ,số chi lại lớnnên quỹ tiền mặt luôn phải lớn để sẵn sàng chuẩn bị chi khi thiết yếu. Ví dụ : Các doanh nghiệp chuyên thu gom nông sản của bà con nông dân, nhu yếu thanh toán giao dịch tiền mặt tới người mua diễn ra hàng ngàyvà sẽ tăng lên vào mùa thu hoạch.

Doanh nghiệp có số dư tiền mặt lớn trong thời điểm tạm thời. Nguyên nhân do kế toán vừa triển khai rút tiền gửi ngân hàng nhà nước về nhập quỹ tiền mặt để sẵn sàng chuẩn bị cho nhu yếu thanh toán giao dịch. Tại một số ít doanh nghiệp việc trả lương cho nhân viên cấp dưới, công nhân, cộng tác viên, … nếu được thanh toán giao dịch bằng tiền mặt thì trước kỳ giao dịch thanh toán lương ( thường là cuối tháng, cuối năm ) kế toán thường rút một lượng lớn tiền gửi ngân hàng nhà nước về quỹ. Thời điểm này hoàn toàn có thể trùng với thời gian khóa sổ kế toán lập BCTC, do vậy khi trình diễn thông tin trên BCTC, số dư tiền mặt trên BCTC hoàn toàn có thể lớn. Ví dụ : Một số công ty ở những khu vực miền núi, hải đảo, … nơi thông tin tài khoản ngân hàng nhà nước không thông dụng thì hình thức thanh toán giao dịch lương được lựa chọn là bằng tiền mặt. Hình thức trả lương bằng tiền mặt cũng rất phổ cập ở những doanh nghiệp kiến thiết xây dựng khi phần đông công nhân là lao động đại trà phổ thông hoặc doanh nghiệp sử dụng lao động theo vấn đề, hợp đồng thời gian ngắn .

Tuy nhiên, những trường hợp này ngày càng đang ít đi vì ngoài xu thế thanh toán không dùng mệnh lệnh đang phổ biến thì các ngân hàng thường sẽ cung cấp dịch vụ tại những điểm có nhiều nhu cầu (thường là sẽ cho đặt cây ATM ngay tại cổng công ty).

Như vậy: Với nhóm nguyên nhân khách quan do đặc thù hoạt động sản xuất kinh doanh của doanh nghiệp, kế toán chủ động báo cáo với lãnh đạo và có thể thuyết minh bổ sung vào thuyết minh BCTC để người đọc nắm rõ đặc thù sản xuất kinh doanh.

>> Có thể bạn quan tâm: Kế toán tiền mặt là gì? Tổng quan công việc của kế toán tiền mặt

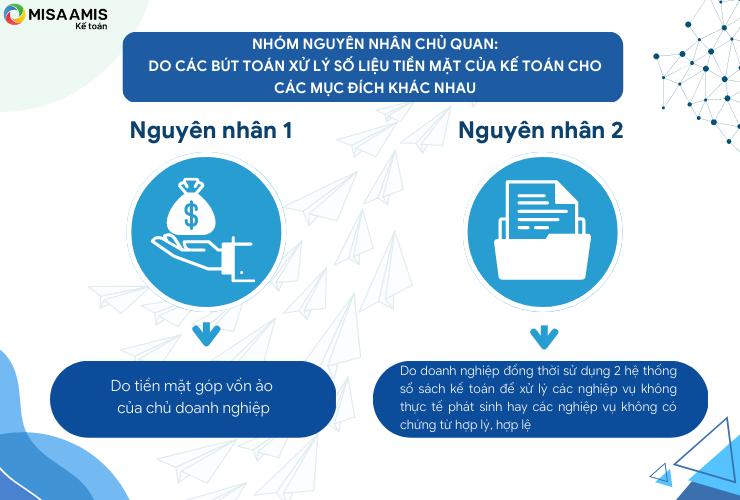

Nhóm nguyên nhân chủ quan: Do các bút toán xử lý số liệu tiền mặt của kế toán cho các mục đích khác nhau:

LƯU Ý : Đây là những trường hợp thực tiễn hoàn toàn có thể phát sinh do MISA AMIS tổng hợp. MISA AMIS đặc biệt quan trọng khuyến nghị những bạn kế toán không triển khai những hành vi lập những bút toán khống, cố ý ghi nhận sai thực chất kế toán … sai quy định của Pháp luật sẽ dẫn đến bị phạt hoặc nặng hơn hoàn toàn có thể là bị khởi tố theo quy định .

Việc doanh nghiệp sử dụng tiền mặt là không tránh khỏi, tuy nhiên, nếu doanh nghiệp không đưa tiền mặt vào tài khoản ngân hàng để thực hiện thanh toán không dùng tiền mặt mà luôn để tồn lớn tại quỹ có thể sẽ khiến kế toán phải giải trình hoặc xử lý nhiều tình huống phát sinh nếu có bất kỳ cuộc thanh, kiểm tra nào từ cơ quan nhà nước hoặc đơn vị cấp trên, kiểm toán.

MISA AMIS tổng hợp một số nguyên nhân phổ biến cho trường hợp ghi nhận không chính xác như sau, đây là các bài học kinh nghiệm mà các doanh nghiệp cần biết để tránh sai sót hoặc vi phạm pháp luật:

- Do tiền mặt góp vốn ảo của chủ doanh nghiệp :

Trường hợp này thường xảy ra với Công ty TNHH do một hoặc một vài cá nhân làm chủ. Trên đăng ký kinh doanh sẽ ghi cụ thể vốn điều lệ của công ty và tiến độ góp vốn theo quy định của pháp luật. Đến hạn góp vốn nếu chủ doanh nghiệp vẫn chưa góp đủ vốn theo cam kết, kế toán sai khi vẫn hạch toán bút toán góp vốn ảo:

Nợ TK 111

Có TK 411

Lượng tiền mặt này là trọn vẹn không có thật, số tiền này chỉ sống sót trên số dư TK 111 hay trên sổ kế toán tiền để đối phó với lịch trình góp vốn theo quy định của pháp lý. Dẫn đến trên sổ sách kế toán của doanh nghiệp luôn có số dư tiền mặt tồn quỹ lớn do tác động ảnh hưởng của bút toán góp vốn ảo nêu trên .

=> Hướng xử lý: Kế toán không dùng bút toán góp vốn ảo để ghi nhận. Hết thời hạn góp vốn mà các bên tham gia góp vốn chưa góp đủ vốn thì Doanh nghiệp thực hiện đăng ký thay đổi vốn điều lệ.

- Do doanh nghiệp đồng thời sử dụng 2 mạng lưới hệ thống sổ sách kế toán để giải quyết và xử lý những nhiệm vụ không thực tiễn phát sinh hay những nhiệm vụ không có chứng từ hài hòa và hợp lý, hợp lệ :

Các doanh nghiệp có thể phát sinh các khoản chi không có chứng từ, hóa đơn, khoản chi sau này được xác định là không hợp lý, không hợp lệ nên không được trừ khi xác định thu nhập chịu thuế TNDN. Các khoản chi này thường được chi ra từ quỹ tiền mặt. Điều này dẫn đến doanh nghiệp chọn cách dùng 2 hệ thống sổ để ghi chép.

Ví dụ : Tại 1 số ít doanh nghiệp không đóng bảo hiểm vừa đủ cho người lao động nên những khoản chi lương cho người lao động thường thì qua thông tin tài khoản tiền mặt để đối phó với Cơ quan thuế và Bảo hiểm .

Lưu ý : Luật kế toán không được cho phép doanh nghiệp mở 2 mạng lưới hệ thống sổ để ghi chép kế toán và xác lập nghĩa vụ và trách nhiệm thuế do đó, việc này doanh nghiệp tuyệt đối không nên làm. Tuy nhiên cần phân biệt việc làm này với việc doanh nghiệp hoàn toàn có thể theo dõi kế toán kinh tế tài chính, kế toán thuế trên một mạng lưới hệ thống sổ và theo dõi những thông tin Giao hàng cho kế toán quản trị trên một mạng lưới hệ thống sổ khác. Các bạn chú ý quan tâm phân định rõ trong quy trình triển khai việc làm để tránh vi phạm .

=> Hướng xử lý:

Các nhiệm vụ đã thực chi bằng tiền mặt nhưng không có rất đầy đủ hóa đơn, chứng từ hài hòa và hợp lý, hợp lệ, kế toán vẫn hạch toán theo đúng thực chất của nhiệm vụ phát sinh, tuân thủ những quy định của chính sách kế toán hiện hành .

Với những khoản chi không được tính trừ khi xác lập thuế TNDN, kế toán hạch toán vào những thông tin tài khoản ngân sách theo đúng hướng dẫn tại Chuẩn mực và Chế độ kế toán doanh nghiệp vận dụng và ghi chú theo dõi những khoản chi này là ngân sách không được trừ khi tính thuế TNDN .

Như vậy, Các khoản chi trong trường hợp này được hạch toán vào ngân sách của doanh nghiệp để xác lập doanh thu kế toán nhưng không được xác lập là ngân sách được trừ khi tính thu nhập chịu thuế, kế toán dữ thế chủ động kiểm soát và điều chỉnh trên Tờ khai thuế .>> Đọc thêm: Quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp

LƯU Ý:

Kế toán cần đặc biệt quan trọng tránh việc tìm hiểu thêm và giải quyết và xử lý theo những hướng dẫn từ một số ít nguồn thông tin, tài liệu không chính thống. Điều này hoàn toàn có thể dẫn tới hành vi lập khống hồ sơ, chứng từ kế toán, gây rủi ro đáng tiếc rất lớn cho cho người làm kế toán và chủ doanh nghiệp. MISA AMIS đặc biệt quan trọng khuyến nghị những bạn kế toán không thực thi những hành vi này. Trốn thuế hoàn toàn có thể bị khởi tố hình sự về tội trốn thuế theo Luật hình sự năm năm ngoái .

Theo quy định tại khoản 1, điều 17 của Nghị định 125 / 2020 / NĐ-CP, 1 số ít hành vi sau hoàn toàn có thể bị xem là hành vi trốn thuế, gian lận thuế :

Sử dụng hóa đơn, chứng từ không hợp pháp ; sử dụng bất hợp pháp hóa đơn, chứng từ ; hóa đơn không có giá trị sử dụng để kê khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm .

Không ghi chép trong sổ kế toán những khoản thu tương quan đến việc xác lập số tiền thuế phải nộp ; không kê khai, kê khai sai, không trung thực làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, được miễn, giảm .

Hủy bỏ chứng từ kế toán, sổ kế toán để làm giảm số thuế phải nộp hoặc làm tăng số thuế được hoàn, số tiền thuế được miễn, giảm .

Sử dụng hóa đơn, chứng từ, tài liệu trái pháp lý trong những trường hợp khác để xác lập sai số tiền thuế phải nộp, số tiền thuế được hoàn, hai sai địa thế căn cứ tính thuế phát sinh số thuế trốn, số thuế gian lận .

Ngoài ra, theo Điều 200 – Bộ luật hình sự năm năm ngoái về những hành vi được xem là trốn thuế và khung hình phạt tội trốn thuế, tội trốn thuế là hành vi khai báo gian dối trong sản xuất, kinh doanh thương mại để không phải đóng thuế hoặc đóng mức thuế thấp hơn nhiều so với mức phải đóng, với hình phạt nghiêm khắc nhất là bảy năm tù và phạt tiền 4.500.000.000 đồng. Hoặc hoàn toàn có thể bị giải quyết và xử lý theo những quy định pháp lý khác có tương quan .

3. Xử lý tiền mặt tồn quá nhiều tại quỹ tiền mặt khi quyết toán thuế

Trường hợp các doanh nghiệp tồn quỹ tiền mặt lớn do thực tế đặc thù kinh doanh như đã trình bày ở mục 2, kế toán cần ghi chú thông tin để giải trình khi doanh nghiệp thực hiện quyết toán thuế.

Trường hợp chủ doanh nghiệp chưa góp đủ vốn theo cam kết, có 2 giải pháp giải quyết và xử lý :

- Giảm vốn điều lệ ( đã đề cập ở trên ) ;

Đi vay để bảo vệ đủ số vốn góp theo cam kết : ngoài việc cần tính đến giải pháp trả nợ cũng cần tính đến việc lãi vay của khoản vay này không được tính trừ khi xác định thu nhập chịu thuế của doanh nghiệp. Tại mục 2.18, điều 6 của Thông tư 78/2014 / TT-BTC như sau :

“Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp kể cả trường hợp doanh nghiệp đã đi vào sản xuất kinh doanh. Chi trả lãi tiền vay đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư”.

Như vậy, những doanh nghiệp đi vay vốn cần đặc biệt quan trọng chú ý quan tâm khi vốn điều lệ còn chưa góp đủ theo quá trình góp vốn thì cần thống kê giám sát ngân sách lãi vay không được trừ khi làm Tờ khai quyết toán thuế TNDN cuối năm .

Trường hợp doanh nghiệp đã thực chi nhiều bằng tiền mặt cho những khoản chi không có hóa đơn chứng từ hoặc không có rất đầy đủ hóa đơn, chứng từ hài hòa và hợp lý, hợp lệ, kế toán vẫn hạch toán ngân sách vào sổ sách kế toán theo đúng những quy định của chính sách kế toán hiện hành. Như trên đã đề cập, ngoài những kế toán kê khai những khoản ngân sách không được trừ này vào tờ khai thuế TNDN, quá trình giải quyết và xử lý như sau :

- Bước 1 : Tập hợp số liệu toàn bộ những khoản chi bằng tiền mặt không có hóa đơn chứng từ trên sổ sách kế toán ;

- Bước 2 : Điền số liệu vào chỉ tiêu B4 : “ Các khoản chi không được trừ khi xác lập thu nhập chịu thuế ” trên Tờ khai quyết toán thuế TNDN ( Tờ khai 03 / TNDN ). Sau đó tờ khai sẽ tự động hóa tính toán số liệu tương quan tiếp theo .

Như vậy, tiền mặt tồn quỹ lớn là vấn đề cần quan tâm, nhưng không phải vấn đề cần quá lo lắng với kế toán nếu biết xử lý đúng quy định hoặc có các biện pháp để phòng tránh. Kế toán cần dự kiến các phát sinh có thể xảy đến để hướng dẫn các bên có liên quan cách lập và ghi nhận chứng từ trước khi nghiệp vụ phát sinh, tránh tình trạng bị động phát sinh các chứng từ không hợp lý, hợp lệ.

Để giúp kế toán đơn thuần và đúng chuẩn hơn trong những nhiệm vụ tương quan đến quỹ – tiền mặt nói riêng và công tác làm việc kế toán nói chung, việc sử dụng những công cụ quản trị tự động hóa được xem là giải pháp hiệu suất cao lúc bấy giờ. Các ứng dụng như ứng dụng kế toán trực tuyến MISA AMIS giúp kế toán hạn chế tối đa những sai sót trong công tác làm việc hạch toán kế toán, đồng thời tiết kiệm chi phí thời hạn và công sức của con người của kế toán viên một cách hiệu suất cao so với việc triển khai những thao tác bằng tay thủ công như trước kia .

Phần mềm kế toán trực tuyến MISA AMIS được cho phép kế toán doanh nghiệp thực thi những nhiệm vụ tương quan đến quỹ – tiền mặt nhanh gọn, đúng chuẩn :

- Tự động thực thi những nhiệm vụ thu tiền trả nợ của nhiều người mua ( bằng tiền mặt )

- Hoàn thuế GTGT bằng tiền mặt

- Thu hoàn ứng bằng tiền mặt sau khi quyết toán tạm ứng

- Thu khác bằng tiền mặt

- Kiểm tra số dư trên sổ quỹ và sổ tiền mặt

- Cho phép xuất quỹ tiền mặt gửi vào ngân hàng nhà nước hoặc rút tiền gửi ngân hàng nhà nước về nhập quỹ

- Trường hợp mua hàng, bán hàng thu tiền ngay bằng tiền mặt ứng dụng được cho phép lập chứng từ mua hàng, bán hàng, kế toán quỹ không phải lập chứng từ thu tiền ( Phiếu thu, Nộp tiền vào thông tin tài khoản ) trên phân hệ Quỹ .

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn!

Dùng ngay không lấy phí

Tổng hợp : Nguyễn Huyền Trang856

Đánh giá bài viết

[Tổng số:

0

Trung bình: 0]

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...