997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Biểu mẫu kiểm kê tài sản chính xác nhất hiện nay

Tuy nhiên về cơ bản thì một biên bản kiểm kê tài sản gồm có những nội dung như dưới đây :Theo lao lý hiện hàng của nhà nước thì những tổ chức triển khai, doanh nghiệp, công ty cần phải triển khai kiểm kê tài sản. Mục đích của việc kiểm kê là nhằm mục đích xác nhận số lượng, giá trị tài sản cố định và thắt chặt hiện có, thừa thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định và thắt chặt và làm cơ sở quy nghĩa vụ và trách nhiệm vật chất, ghi sổ kế toán số chênh lệch .

Biểu mẫu kiểm kê tài sản chính xác nhất có cấu trúc như thế nào? Luật sư X sẽ giải đám thông qua bài viết dưới đây:

Căn cứ pháp lý

Bạn đang đọc: Biểu mẫu kiểm kê tài sản chính xác nhất hiện nay

Thông tư 200 / năm trước / TT-BTC

Thông tư 133 / năm nay / TT-BTCBiểu mẫu kiểm kê tài sản

Biên bản kiểm kê tài sản là một loại văn bản được sử dụng với mục đích là để ghi chép và trình bày các nội dung về kết quả qua việc kiểm kê tài sản từ doanh nghiệp, qua đó để tiến hành xác nhận những tài sản cố định cùng với nguồn vốn hiện tại về số liệu có đúng như với nhau không, việc lập biên bản này mang lại hiệu quả trong việc tránh tình trạng bị gian lận, thất thoát trong doanh nghiệp.

Tùy thuộc vào việc kiểm kê tài sản là kiểm kê những tài sản gì ? Ví dụ như kiểm kê tài sản cố định và thắt chặt, kiểm kê tài sản công ty, …. Hoặc đơn vị chức năng nào kiểm kê thì trong biên bản kiểm kê tài sản sẽ có những nội dung đơn cử khác nhau .

Tuy nhiên về cơ bản thì một biên bản kiểm kê tài sản bao gồm những nội dung như dưới đây:

– Tên tiêu đề : Biên bản kiểm kê tài sản

– Thời gian triển khai kiểm kê, ghi rõ về giờ, phút và ngày tháng năm kiểm kê

– Thành phần của người tham gia triển khai kiểm kê gồm những ai ? Họ tên, chức vụ, và đang là đại diện thay mặt của bộ phận nào ?

– Nội dung tác dụng kiểm kê tài sản :

Đánh số thứ tự rõ từng loại tài sản ghi trong bảng

+ Nêu rõ tên của từng loại tài sản ?

+ Số lượng của tài sản ?

+ Giá trị của tài sản đơn cử

+ Các tên, số lượng, giá trị tài sản mà đã ghi nhận trong sổ sách kiểm kê

– Thời gian kiểm kê tài sản xong vào thời hạn nào ?

– Ký và ghi rõ họ tên của những người tham gia kiểm kê tài sản gồm có thủ truonrg đơn vị chức năng, kiểm soát viên, quản trị hội đồng kiểm kê, người lập biên bản kiểm kê tài sản, trưởng phòng hành chính

Ngoài ra, so với thủ trưởng đơn vị chức năng có ghi thêm quan điểm về nội dung kiểm kê về số liệu bị chênh lệch, đóng dấu .Mẫu kiểm kê tài sản theo thông tư 200

Theo phụ lục 3 đính kèm của thông tư số 200 / năm trước / TT-BTC có lao lý về mẫu biên bản kiểm kê tài sản cố định và thắt chặt đơn cử .

Theo đó, mẫu biên bản kiểm kê tài sản cố định và thắt chặt là mẫu nhằm mục đích ghi nhận lại về giá trị và số lượng của tài sản cố định và thắt chặt hiện tại, theo đó so sánh với sổ kế toán để quản trị những tài sản cố định và thắt chặt, đồng thời làm địa thế căn cứ để quy nghĩa vụ và trách nhiệm so với trường hợp bị chênh lệch .

Mời quý vị tìm hiểu thêm một mẫu biên bản kiểm kê tài sản sử dụng theo mẫu tại phụ lục 3 đính kèm theo thông tư số 200 / năm trước / TT-BTC, của một công ty để hiểu rõ hơn :

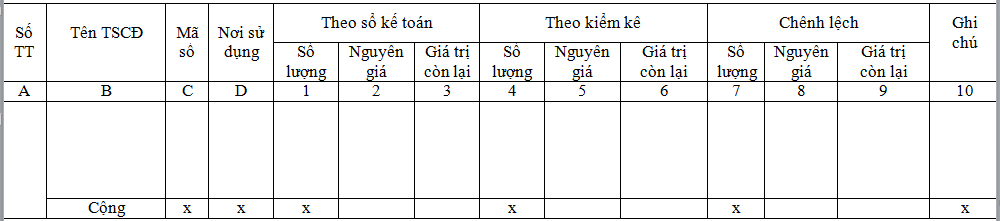

Đơn vị :…………. Mẫu số 05 – TSCĐ Bộ phận:……….. (Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)BIÊN BẢN KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Thời điểm kiểm kê … … … … giờ … … … ngày … … … tháng … … .. năm … … … .

Ban kiểm kê gồm :

– Ông / Bà … … … … … … … … … … … … … … … …. Chức vụ … … … … … … … … … …. Đại diện … … … … … … … … … … … … …. Trưởng ban– Ông /Bà ………………………. ………………..Chức vụ………………………….Đại diện……………………………………….Uỷ viên

– Ông / Bà … … … … … … … … … … … … … … … … … Chức vụ … … … … … … … … … …. Đại diện … … … … … … … … … … … … … … …. Ủy viên

Đã kiểm kê TSCĐ, hiệu quả như sau :

Ngày …… tháng …… năm.. … Giám đốc (Ghi ý kiến giải quyết số chênh lệch) Kế toán trưởng (Ký, họ tên) Trưởng Ban kiểm kê (Ký, họ tên) (Ký, họ tên, đóng dấu) Biểu mẫu báo cáo kiểm kê tài sản cố định

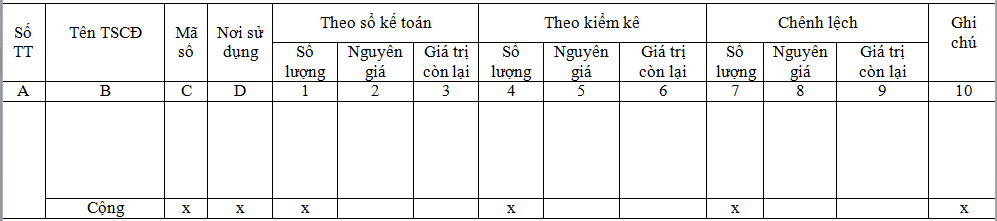

Ngoài mẫu biên bản kiểm kê tài sản lao lý tại thông tư 200 / năm trước / TT-BTC. Thì tại thông tư 133 / năm nay / TT-BTC cũng có lao lý một mẫu biên bản kiểm kê tài sản cố định và thắt chặt nữa. Để quý vị được tưởng tượng rõ về mẫu biên bản này, sau đây là mẫu kiểm kê tài sản cố định và thắt chặt .

Đơn vị :…………. Mẫu số 05 – TSCĐ Bộ phận:……….. (Ban hành theo Thông tư số 133/2016/TT-BTC

Ngày 26/8/2016 của Bộ Tài chính)BIÊN BẢN KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Thời điểm kiểm kê … … … … giờ … … … ngày … … … tháng … … .. năm … … … .

Ban kiểm kê gồm :

– Ông / Bà … … … … … … … … … … … … … … … …. Chức vụ … … … … … … … … … …. Đại diện … … … … … … … … … … … … …. Trưởng ban

– Ông / Bà … … … … … … … … …. … … … … … … .. Chức vụ … … … … … … … … … …. Đại diện … … … … … … … … … … … … … … …. Ủy viên

– Ông / Bà … … … … … … … … … … … … … … … … … Chức vụ … … … … … … … … … …. Đại diện … … … … … … … … … … … … … … …. Ủy viên

Đã kiểm kê TSCĐ, hiệu quả như sau :

Ngày …… tháng …… năm.. … Giám đốc (Ghi ý kiến giải quyết số chênh lệch) Kế toán trưởng (Ký, họ tên) Trưởng Ban kiểm kê (Ký, họ tên) (Ký, họ tên, đóng dấu) Biểu mẫu kiểm kê tài sản công ty

Tương tự như Biển mẫu kiểm kê tài sản cố định và thắt chặt theo thông tư 133 / năm nay / TT-BTC và biểu mẫu kiểm kê tài sản theo thông tư 200 / năm trước / TT-BTC. Biểu mẫu kiểm kê tài sản công ty cũng có cấu trúc như dưới đây :

Biểu mẫu kiểm kê tài sản công ty

Thông tin liên hệ với Luật sư X

Trên đây là bài viết tư vấn của chúng tôi về vấn đề: “Biểu mẫu kiểm kê tài sản chính xác nhất”. Hy vọng bài viết có ích cho độc giả. Để sử dụng dịch vụ của chúng tôi hoặc các dịch vụ khác như ly hôn; giải thể doanh nghiệp; hướng dẫn thực hiện hồ sơ giải thể công ty cổ phần… mời quý khách hàng liên hệ đến hotline để được tiếp nhận: 0833102102

Mời bạn đọc tham khảo:

Câu hỏi thường gặp

Doanh nghiệp cần kiểm kê tài sản trong những trường hợp nào?

Các trường hợp cần kiểm kê tài sản của doanh nghiệp là:

– Theo cuối kỳ kế toán năm.

– Đơn vị kế toán được có sự chuyển đổi về hình thức sở hữu hoặc loại hình.

– Đơn vị kế toán bị tách, chia, sáp nhập, hợp nhất, sáp nhật, chất dứt hoạt động, giải thể, bán, cho thuê hoặc phá sản.

– Có phát sinh về việc xảy ra lũ lụt, hỏa hoạn, thiệt hại bất thường khác.

– Đánh giá lại về tài sản được thực hiện theo quyết định từ cơ quan nhà nước có thẩm quyền.

– Trường hợp khác mà pháp luật quy định.Quy trình kiểm kê tài sản của Doanh nghiệp như thế nào?

+ Bước 1: Ban lãnh đạo tiến hành công bố quyết định KKTS

+ Bước 2: Thành lập Hội đồng KKTS, bao gồm các thành phần như:

+ Bước 3: Hội đồng KKTS thực hiện công việc kiểm kê vào cuối năm tài chính (hoặc khi doanh nghiệp có nhu cầu kiểm kê)

+ Bước 4: Tập hợp và xử lý các loại số liệu cần thiết, tiếp đó lập biên bản KKTS. Quá trình này phải bảo đảm đầy đủ các bước như:

+ Bước 5: Hội đồng đưa ra đánh giá, nhận xét gồm:

Thống kê và phân loại các loại tài sản cần thanh lý, đưa ra nguyên nhân cụ thể tại sao cần thanh lý chúng

+ Bước 6: Hội đồng đưa ra các giải pháp để xử lý các vấn đề phát sinh

+ Bước 7: Báo cáo kết quả KKTS với chủ doanh nghiệp đồng thời gửi báo cáo ấy cho các bộ phận, phòng – ban có liên quan

Bình chọn bài viết

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...