997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Mẫu biên bản kiểm kê tài sản cuối năm (cập nhật 2022)

Biên bản là một loại văn bản ghi chép lại những vấn đề đã xảy ra hoặc đang xảy ra. Biên bản không có hiệu lực thực thi hiện hành pháp lý để thi hành mà đa phần được dùng làm chứng cứ dẫn chứng những sự kiện thực tiễn đã xảy ra. Biên bản hoàn toàn có thể là biên bản ghi lại một sự kiện như biên bản cuộc họp, biên bản hội nghị … hoặc biên bản ghi lại một hành vi đơn cử như lập biên bản hành vi vi phạm pháp lý, biên bản chuyển giao tài sản, biên bản giao nhận, biên bản đồng ý chấp thuận hoặc không đồng ý chấp thuận về một nội dung nào đó. Tuy nhiên nhiều người lại chưa hiểu rõ về yếu tố này. Hãy cùng ACC khám phá những thông tin về biên bản kiểm kê tài sản cuối năm trải qua bài viết dưới đây để hiểu rõ thêm về yếu tố này nhé .

1. Trường hợp nào cần dùng đến Biên bản kiểm kê?

Theo lao lý tại khoản 1 Điều 40 Luật Kế toán năm ngoái, kiểm kê tài sản là việc cân, đo, đong, đếm số lượng ; xác nhận và nhìn nhận chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời gian kiểm kê để kiểm tra, so sánh với số liệu trong sổ kế toán. Kết quả kiểm kê sẽ được ghi đơn cử trong Biên bản kiểm kê tài sản .

Cũng theo Điều 40 Luật Kế toán 2015, tại khoản 2 nêu rõ, đơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau đây:

Bạn đang đọc: Mẫu biên bản kiểm kê tài sản cuối năm (cập nhật 2022)

– Cuối kỳ kế toán năm ;– Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, giải thể, chấm hết hoạt động giải trí, phá sản hoặc bán, cho thuê ;– Đơn vị kế toán được quy đổi mô hình hoặc hình thức chiếm hữu ;– Xảy ra hỏa hoạn, lũ lụt và những thiệt hại không bình thường khác ;– Đánh giá lại tài sản theo quyết định hành động của cơ quan nhà nước có thẩm quyền ;– Các trường hợp khác theo pháp luật của pháp lý .

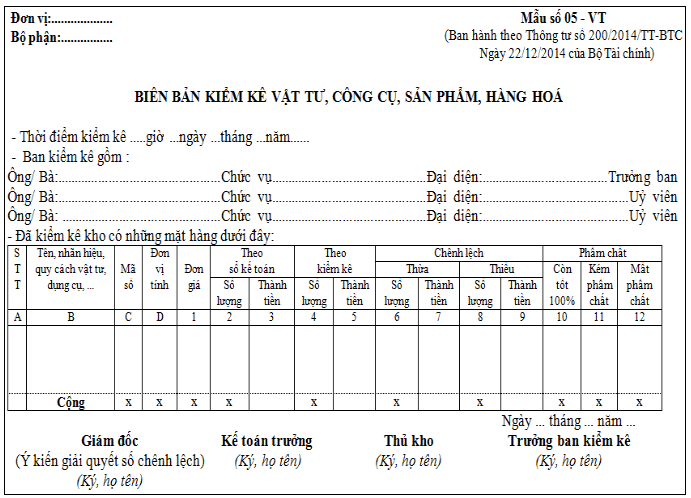

2. Một số mẫu Biên bản kiểm kê chuẩn của Bộ Tài chính

2.1 Mẫu Biên bản kiểm kê quỹ tiền mặt (theo Thông tư 133/TT-BTC)

Đơn vị: ……………………….. Bộ phận: ……………………..

Mẫu số 08a – TT( Ban hành theo Thông tư số 133 / năm nay / TT-BTC ngày 26/8/2016 của Bộ Tài chính ) BẢNG KIỂM KÊ QUỸ

(Dùng cho VNĐ)Hôm nay, vào … …. giờ … … .. ngày … … .. tháng … … .. năm … … ..Chúng tôi gồm :– Ông / Bà : … … … … … … … … … … … … … … … … … đại diện thay mặt kế toán– Ông / Bà : … … … … … … … … … … … … … … … … …. đại diện thay mặt thủ quỹ– Ông / Bà : … … … … … … … … … … … … … … … … …. đại diện thay mặt … … … … … … … …Cùng thực thi kiểm kê quỹ tiền mặt tác dụng như sau :

STT Diễn giải Số lượng (tờ) Số tiền A B 1 2 I Số dư theo sổ quỹ: x ………………. II Số kiểm kê thực tế: x ………………. 1 Trong đó: – Loại ………………. ………………. 2 – Loại ………………. ………………. 3 – Loại ………………. ………………. 4 – Loại ………………. ………………. 5 – …. ………………. ………………. III Chênh lệch (III = I – II); x ………………. – Lý do : … … … … … … … … … … … … … … … … … … … … .

+ Thừa: …………………………………………………….

+ Thiếu : … … … … … … … … … … … … … … … … … … … … .– Kết luận sau khi kiểm kê quỹ :

Kế toán trưởng

(Ký, họ tên)Thủ quỹ

(Ký, họ tên)Người chịu trách nhiệm kiểm kê quỹ

(Ký, họ tên)

3. Cách điền Biên bản kiểm kê tài sản cố định

– Góc trên bên trái của Biên bản kiểm kê tài sản cố định và thắt chặt ghi rõ tên đơn vị chức năng ( hoặc đóng dấu đơn vị chức năng ), bộ phận sử dụng .– Biên bản kiểm kê tài sản cố định và thắt chặt phải ghi rõ thời gian kiểm kê .– Tiến hành kiểm kê theo từng đối tượng người tiêu dùng ghi tài sản cố định và thắt chặt .– Dòng “ Theo sổ kế toán ” địa thế căn cứ vào sổ kế toán tài sản cố định và thắt chặt phải ghi cả 03 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3 .– Dòng “ Theo kiểm kê ” địa thế căn cứ vào hiệu quả kiểm kê thực tiễn để ghi theo từng đối tượng người tiêu dùng tài sản cố định và thắt chặt, phải ghi cả 03 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6 .– Dòng “ Chênh lệch ” ghi số chênh lệch thừa hoặc thiếu theo 03 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9 .– Trên Biên bản kiểm kê tài sản cố định và thắt chặt cần phải xác lập và ghi rõ nguyên do gây ra thừa hoặc thiếu tài sản cố định và thắt chặt, có quan điểm nhận xét và yêu cầu của Ban kiểm kê .Biên bản kiểm kê tài sản cố định và thắt chặt phải có chữ ký ( ghi rõ họ tên ) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về tài sản cố định và thắt chặt của đơn vị chức năng đều phải báo cáo giải trình giám đốc doanh nghiệp xem xét .

Trên đây là một số thông tin về biên bản kiểm kê tài sản cuối năm. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Luật ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

5/5 – ( 1510 bầu chọn )

| ✅ Dịch vụ thành lập công ty | ⭕ ACC cung cấp dịch vụ thành lập công ty/ thành lập doanh nghiệp trọn vẹn chuyên nghiệp đến quý khách hàng toàn quốc |

| ✅ Đăng ký giấy phép kinh doanh | ⭐ Thủ tục bắt buộc phải thực hiện để cá nhân, tổ chức được phép tiến hành hoạt động kinh doanh của mình |

| ✅ Dịch vụ ly hôn | ⭕ Với nhiều năm kinh nghiệm trong lĩnh vực tư vấn ly hôn, chúng tôi tin tưởng rằng có thể hỗ trợ và giúp đỡ bạn |

| ✅ Dịch vụ kế toán | ⭐ Với trình độ chuyên môn rất cao về kế toán và thuế sẽ đảm bảo thực hiện báo cáo đúng quy định pháp luật |

| ✅ Dịch vụ kiểm toán | ⭕ Đảm bảo cung cấp chất lượng dịch vụ tốt và đưa ra những giải pháp cho doanh nghiệp để tối ưu hoạt động sản xuất kinh doanh hay các hoạt động khác |

| ✅ Dịch vụ làm hộ chiếu | ⭕ Giúp bạn rút ngắn thời gian nhận hộ chiếu, hỗ trợ khách hàng các dịch vụ liên quan và cam kết bảo mật thông tin |

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...