997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Biên bản kiểm kê quỹ tiền mặt theo Thông tư 200 và 133 – UBot

Theo Thông tư 200 và 133, biên bản kiểm kê quỹ tiền mặt được xác lập theo mẫu 08 a – TT. Không phải ai làm kế toán cũng thành thạo cách lập biên bản này. Bài viết này sẽ hướng dẫn bạn cách lập biên bản này theo Thông tư 200 và 133 .

Biên bản kiểm kê quỹ tiền mặt là gì?

Biên bản kiểm kê quỹ tiền mặt xác nhận số tiền bằng VND tồn quỹ trong thực tiễn tại một thời gian nhất định. Đồng thời phản ánh số quỹ thừa, thiếu so với sổ quỹ. Việc lập biên bản giúp nâng cao việc làm quản trị quỹ, làm cơ sở so sánh khi có số liệu chênh lệch .

Kế toán có thể tiến hành kiểm kê quỹ vào: định kỳ vào cuối tháng, cuối quý, cuối năm; đột xuất khi cần thiết; hoặc khi bàn giao quỹ.

Một số nguyên tắc khi lập biên bản kiểm kê quỹ tiền mặt :

- Trước khi triển khai kiểm kê, thủ quỹ phải ghi sổ quỹ tổng thể những phiếu thu, phiếu chi. Đồng thời thủ quỹ phải tính số tồn quỹ đến thời gian kiểm kê .

- Khi kiểm kê phải lập Ban kiểm kê. Thành viên của Ban kiểm kê phải có kế toán tiền mặt hoặc kế toán giao dịch thanh toán và thủ quỹ .

- Khi kiểm kê, ban kiểm kê phải kiểm kê cụ thể từng loại tiền và ghi chi tiết cụ thể trên Bảng kiểm kê .

- Nếu hiệu quả kiểm kê phát sinh chênh lệch, Ban kiểm kê phải báo cáo giải trình giám đốc để xem xét tìm cách xử lý hài hòa và hợp lý .

Ngoài ra, hoàn toàn có thể xem thêm pháp luật về kiểm kê tiền mặt, sách vở có giá tại Thông tư số 33/2017 / TT-BTC về Kiểm kê tiền mặt, sách vở có giá, gia tài quỹ cuối ngày ( Điều 32 )

Xem thêm: Quy trình luân chuyển chứng từ kế toán tiền mặt và tiền gửi

Mẫu biên bản kiểm kê quỹ tiền mặt

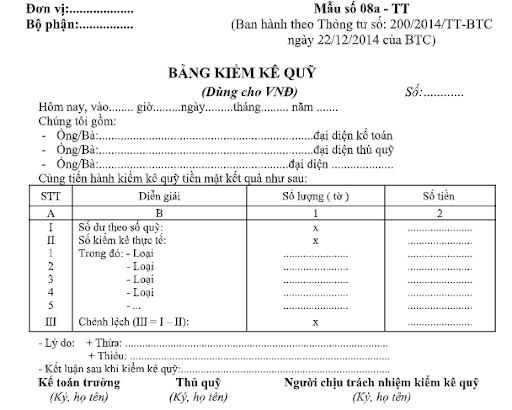

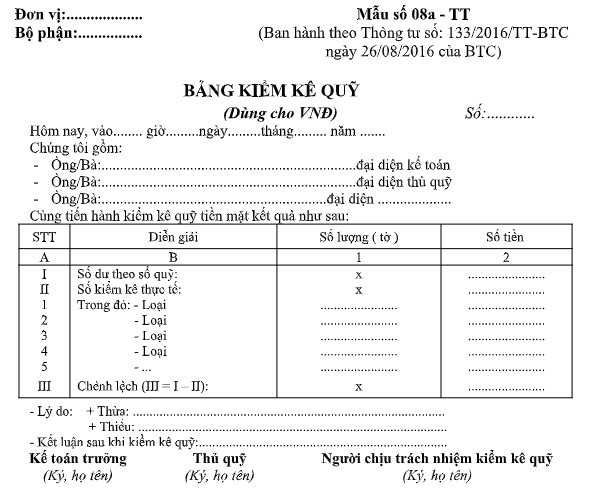

Theo Thông tư 200 và 133, biên bản kiểm kê quỹ tiền mặt được xác lập theo mẫu 08 a – TT và có nội dung cơ bản giống nhau gồm có :

- tin tức đơn vị chức năng, bộ phận

- Mẫu số

- Tên bảng

- Thời gian lập biên bản

- Thành viên hội đồng kiểm kê quỹ

- Kết quả kiểm kê quỹ tiền mặt ( chi tiết cụ thể theo số lượng tiền và giá trị tiền ) :

- Số dư theo sổ quỹ

- Số kiểm kê trong thực tiễn chi tiết cụ thể theo từng loại tiền

Chênh lệch quỹ

- Lý do thừa / thiếu quỹ

- Kết luận tác dụng kiểm kê

- Chữ ký xác nhận của kế toán trưởng, thủ quỹ, những thành viên kiểm kê có tương quan

Theo Thông tư số 200/2014/TT-BTC

Theo Thông tư số 133/2016/TT-BTC

Nội dung cần lưu ý trên biên bản kiểm kê quỹ

Khi lập biên bản cần chú ý quan tâm những nội dung sau :

- Góc trên bên trái : Ghi rõ tên đơn vị chức năng ( hoặc đóng dấu ), bộ phận .

- Ghi rõ số hiệu chứng từ và thời gian kiểm kê ( …. giờ …. ngày …. tháng …. năm …. ) .

- Ghi khá đầy đủ thông tin của toàn bộ thành viên trong ban kiểm kê

- Dòng “ Số dư theo sổ quỹ ” : Căn cứ vào số tồn quỹ trên sổ quỹ tại ngày, giờ cộng sổ kiểm kê quỹ để ghi vào cột 2 .

- Dòng “ Số kiểm kê trong thực tiễn ” : Căn cứ vào số kiểm kê trong thực tiễn để ghi theo từng loại tiền vào cột 1 và tính ra tổng số tiền để ghi vào cột 2 .

- Dòng chênh lệch : Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ quỹ với số kiểm kê trong thực tiễn .

Trên Bảng kiểm kê quỹ cần phải xác lập và ghi rõ nguyên do gây ra thừa hoặc thiếu quỹ, có quan điểm nhận xét và đề xuất kiến nghị của Ban kiểm kê .

Bảng kiểm kê quỹ phải có chữ ký của thủ quỹ, Trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giải trình giám đốc doanh nghiệp xem xét xử lý .

Biên bản kiểm kê quỹ lập thành 2 bản :

1 bản lưu ở thủ quỹ.

- 1 bản lưu ở kế toán quỹ tiền mặt hoặc kế toán giao dịch thanh toán .

Giải pháp UBot đã cung ứng hơn 100 + robot ảo tự động hóa cho từng quá trình đơn cử của hơn 3000 + doanh nghiệp thuộc phong phú những nghành nghề dịch vụ với ngân sách hài hòa và hợp lý. Nổi bật nhất trên thị trường là giải pháp UBot Invoice và UBot Meeting. Trong thời hạn tới, UBot sẽ sớm cho ra đời bộ giải pháp tự động hóa, tối ưu hóa hiệu suất doanh nghiệp như UBot ePayment, UBot Matching, UBot Statement Checking .

Tham khảo ngay tại : https://vh2.com.vn/ubot-epayment/

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...