Nguồn gốc và bản chất của tiền thể hiện ở quá trình phát triển của hình thái giá trị trao đổi, hay nói cách khác, các hình thái biểu hiện...

Những điều cần biết khi sử dụng phiếu xuất kho kiêm vận chuyển nội bộ

Phiếu xuất kho kiêm luân chuyển nội bộ là một trong những sách vở quan trọng dùng để chứng tỏ nguồn gốc hàng hóa trong khâu lưu thông luân chuyển đồng thời có ý nghĩa trong công tác làm việc quản trị nội bộ .

Tuy nhiên, trong kinh doanh thương mại không phải doanh nghiệp nào cũng nắm rõ và sử dụng đúng đắn những loại sách vở này nên thường bị thanh tra quản trị thị trường phạt. Chính vì thế, câu hỏi được mọi người chăm sóc lúc bấy giờ là : Phiếu xuất kho kiêm luân chuyển nội bộ là gì ? Mẫu phiếu xuất kho kiêm luân chuyển nội bộ lúc bấy giờ như thế nào ? Khi sử dụng cần quan tâm những gì ?

Tuy nhiên, trong kinh doanh thương mại không phải doanh nghiệp nào cũng nắm rõ và sử dụng đúng đắn những loại sách vở này nên thường bị thanh tra quản trị thị trường phạt. Chính vì thế, câu hỏi được mọi người chăm sóc lúc bấy giờ là : Phiếu xuất kho kiêm luân chuyển nội bộ là gì ? Mẫu phiếu xuất kho kiêm luân chuyển nội bộ lúc bấy giờ như thế nào ? Khi sử dụng cần quan tâm những gì ?

Bài viết dưới đây chúng tôi sẽ chia sẻ đến bạn đọc tất cả các thông tin từ A – Z giúp các doanh nghiệp, cơ quan sử dụng phiếu xuất kho kiêm vận chuyển nội bộ một cách hiệu quả và đúng theo quy định của pháp luật. Cùng tham khảo nhé.

Khái niệm phiếu xuất kho kiêm vận chuyển nội bộ

Phiếu xuất kho kiêm luân chuyển nội bộ là chứng từ kèm theo hàng hóa làm địa thế căn cứ lưu thông trên thị trường khi doanh nghiệp chưa, hoặc những trường hợp không phải xuất hóa đơn, nhằm mục đích tránh bị thanh tra, quản trị thị trường, công an kinh tế tài chính xử phạt .

Phiếu xuất kho kiêm luân chuyển nội bộ được in và phát hành giống như hóa đơn. Do đó, khi sử dụng phiếu xuất kho kiêm luân chuyển nội bộ, doanh nghiệp phải ĐK phát hành, quản trị và báo cáo giải trình tình hình sử dụng ( chung với báo cáo giải trình tình hình sử dụng hóa đơn ) về cơ quan thuế như là hóa đơn .

>> > Xem thêm : Gợi ý cách sắp xếp kho hàng nhanh – gọn – lẹ, dễ tìm hiếm hàng hóa

Khi nào nên sử dụng phiếu xuất kho kiêm vận chuyển nội bộ?

Theo điểm 2.6 Phụ lục 4 Thông tư 39/2014 / TT-BTC phiếu xuất kho kiêm luân chuyển nội bộ sử dụng trong 1 số ít trường hợp sau :

- Xuất hàng hóa đi gia công.

- Xuất, điều chuyển hàng hóa giữa các đơn vị, chi nhánh hạch toán phụ thuộc với nhau.

- Xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu.

- Xuất hàng hóa giao cho doanh nghiệp nhận ủy thác nhập khẩu.

- Xuất hàng trả ủy thác nhập khẩu khi hàng hóa chưa nộp thuế GTGT khâu nhập khẩu.

- Xuất gửi hàng đại lý cho doanh nghiệp nhận bán hàng đại lý.

Doanh nghiệp xuất hàng hóa cho Trụ sở hạch toán phụ thuộc vào hoàn toàn có thể sử dụng hóa đơn hoặc phiếu xuất kho kiêm luân chuyển nội bộ, cần chú ý quan tâm những yếu tố sau :

- Nếu chi nhánh (hoặc cửa hàng) phụ thuộc không thực hiện hạch toán kế toán khai thuế GTGT về trụ sở chính, khi trụ sở xuất hàng hóa về chi nhánh xuất bằng phiếu xuất kho kiêm vận chuyển nội bộ (không xuất hóa đơn); định kỳ chi nhánh (cửa hàng) lập bảng kê bán hàng hóa tiêu thụ về trụ sở chính để trụ sở chính xuất hóa đơn cho khách hàng ghi doanh thu.

- Nếu chi nhánh phụ thuộc tự kê khai thuế GTGT (khác tỉnh với trụ sở chính) tại địa phương thì khi xuất hàng cho chi nhánh, trụ sở chính có thể xuất hóa đơn hoặc phiếu xuất kho kiêm vận chuyển nội bộ; nếu trụ sở chính xuất hàng cho chi nhánh bằng phiếu xuất kho kiêm vận chuyển nội bộ thì phải xuất lại hóa đơn GTGT để chi nhánh có căn cứ kê khai, khấu trừ thuế.

Quy định sử dụng phiếu xuất kho kiêm vận chuyển nội bộ

Theo điểm 2.6 Phụ lục 4 Thông tư 39/2014 / TT-BTC lao lý sử dụng Phiếu xuất kho kiêm luân chuyển nội bộ như sau :

” 2.6. Tổ chức kinh doanh thương mại kê khai, nộp thuế GTGT theo giải pháp khấu trừ xuất điều chuyển hàng hóa cho những cơ sở hạch toán nhờ vào như những Trụ sở, shop ở khác địa phương ( tỉnh, thành phố thường trực Trung ương ) để bán hoặc xuất điều chuyển giữa những Trụ sở, đơn vị chức năng phụ thuộc vào với nhau ; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, địa thế căn cứ vào phương pháp tổ chức triển khai kinh doanh thương mại và hạch toán kế toán, cơ sở hoàn toàn có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau :

- a) Sử dụng hóa đơn GTGT để làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập với nhau;

- b) Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ; Sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý kèm theo Lệnh điều động nội bộ.

Cơ sở hạch toán nhờ vào, Trụ sở, shop, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo lao lý giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hóa gửi bán ( gọi chung là cơ sở giao hàng ) để cơ sở giao hàng lập hóa đơn GTGT cho hàng hóa thực tiễn tiêu thụ giao cho cơ sở hạch toán nhờ vào, Trụ sở, shop, cơ sở nhận làm đại lý bán hàng .

Trường hợp cơ sở có số lượng và doanh thu hàng hóa bán ra lớn, Bảng kê hoàn toàn có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp hàng hóa bán ra có thuế suất thuế GTGT khác nhau phải lập bảng kê riêng cho hàng hóa bán ra theo từng nhóm thuế suất .

Cơ sở hạch toán phụ thuộc vào, Trụ sở, shop, cơ sở nhận làm đại lý bán hàng triển khai kê khai nộp thuế GTGT so với số hàng xuất bán cho người mua và được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn GTGT của cơ sở giao hàng xuất cho .

Trường hợp các đơn vị trực thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế GTGT theo phương pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thì khi điều chuyển, xuất bán, đơn vị trực thuộc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, không sử dụng hóa đơn GTGT”.

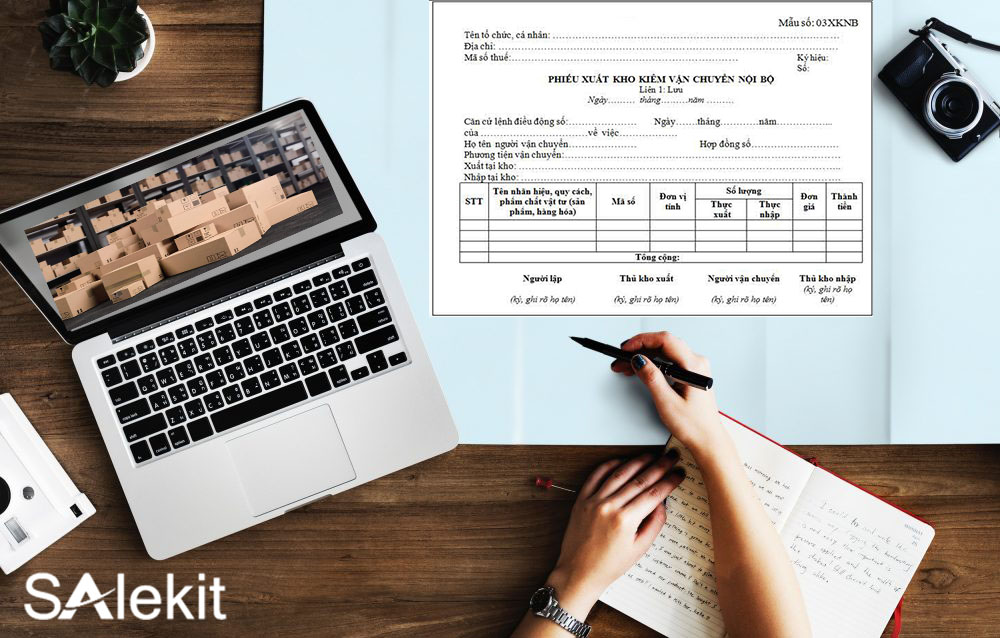

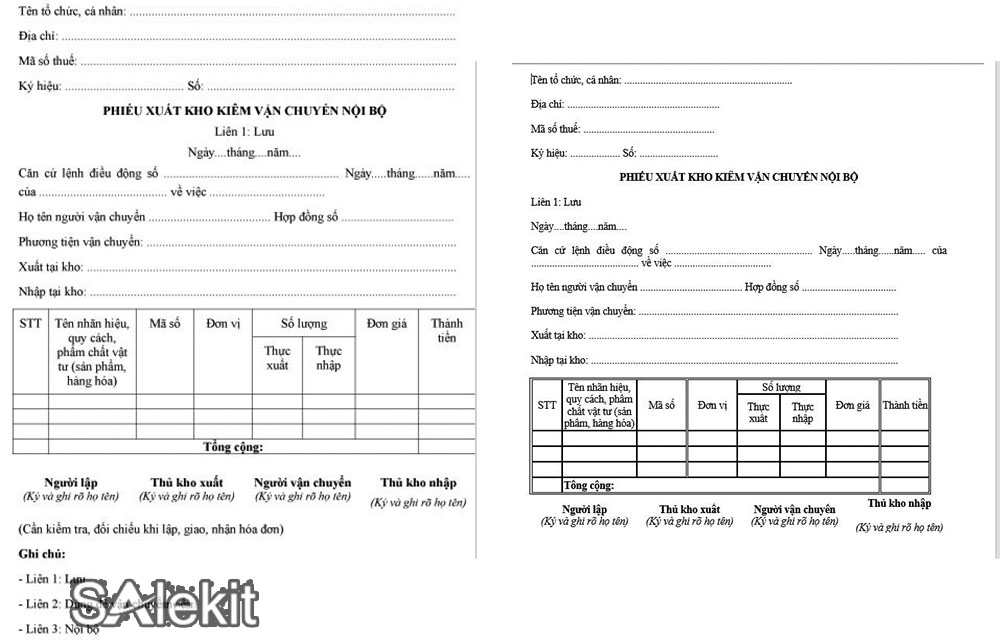

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ mới nhất

Mẫu phiếu xuất kho kiêm luân chuyển nội bộ là mẫu phiếu được lập ra để xuất kho hàng hóa kiêm luân chuyển nội bộ. Mẫu phiếu nêu rõ tên tổ chức triển khai, cá thể lập phiếu, người luân chuyển, phương tiện đi lại luân chuyển, xuất nhập tại kho nào .

Mẫu phiếu được phát hành kèm theo Thông tư 39/2014 / TT-BTC của Bộ Tài chính. Nội dung cơ bản của mẫu phiếu xuất kho kiêm luân chuyển nội bộ sẽ có thông tin như ảnh dưới đây .

Chú ý: Muốn sử dụng loại phiếu này, bạn cần làm như sau:

Chú ý: Muốn sử dụng loại phiếu này, bạn cần làm như sau:

- Cách 1: Làm công văn liên thuế để mua

- Cách 2: Tự đặt in nhưng phải thông báo phát hàng với cơ quan thuế

Bạn sử dụng và báo cáo giải trình phiếu xuất kho kiêm luân chuyển nội bộ như hóa đơn nhé .

Phiếu xuất kho kiêm vận chuyển nội bộ có phải ghi đầy đủ thông tin không?

Về nguyên tắc chứng từ, kế toán phải ghi rất đầy đủ những chỉ tiêu, tuy nhiên với phiếu xuất kho hay phiếu xuất kho kiêm luân chuyển nội bộ thì hoàn toàn có thể chỉ ghi tên hàng hóa, số lượng mà không ghi đơn giá, thành tiền ( chưa có, hoặc không muốn công khai minh bạch giá vốn ) vẫn được cơ quan thuế trải qua. Bạn hoàn toàn có thể tìm hiểu thêm Công văn 1870 / TCT-CS ngày 21/05/2014 của Tổng cục thuế để biết thêm thông tin chi tiết cụ thể .

Tùy từng cách tính giá xuất kho mà những doanh nghiệp sẽ có những cách ghi phiếu xuất kho kiêm luân chuyển nội bộ khác nhau. Giá xuất kho ( giá vốn ) thường là mục khá nhạy cảm nên 1 số ít doanh nghiệp chỉ ghi số lượng và tránh ghi đơn giá. Với những doanh nghiệp tính giá xuất kho theo giải pháp bình quân gia quyền cuối kỳ, thì cuối kỳ mới có ( tính ) giá xuất kho để hoàn toàn có thể ghi vào phiếu xuất .

Cũng có rất nhiều trường hợp phiếu xuất kho kiêm vận bộ nên được ghi không thiếu những nội dung, chỉ tiêu để tiện ghi sổ kế toán cũng như có địa thế căn cứ quy nghĩa vụ và trách nhiệm vật chất nếu những bên tương quan làm hư hỏng, mất mác hàng hóa …

Phiếu xuất kho kiêm vận chuyển nội bộ có cần đóng dấu không?

Với những doanh nghiệp, cơ sở kinh doanh thương mại khi sử dụng phiếu xuất kho kiêm luân chuyển nội bộ cần rất là chú ý quan tâm đến yếu tố này. Để vấn đáp câu hỏi phiếu xuất kho kiêm luân chuyển nội bộ có cần đóng dấu không bạn cần địa thế căn cứ theo hướng dẫn tại điểm b khoản 3 điều 4 thông tư số 39/2014 / TT-BTC như sau :

” b. Các trường hợp sau không nhất thiết phải có không thiếu những nội dung bắt buộc, trừ trường hợp nếu người mua là đơn vị chức năng kế toán nhu yếu người bán phải lập hóa đơn có khá đầy đủ những nội dung hướng dẫn tại khoản 1 Điều này :

- Hóa đơn tự in của tổ chức kinh doanh siêu thị, trung tâm thương mại được thành lập theo quy định của pháp luật không nhất thiết phải có tên, địa chỉ, mã số thuế, chữ ký của người mua, dấu của người bán.

- Đối với tem, vé: Trên tem, vé có mệnh giá in sẵn không nhất thiết phải có chữ ký người bán, dấu của người bán; tên, địa chỉ, mã số thuế, chữ ký người mua.

- Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, căn cứ đặc điểm hoạt động kinh doanh, phương thức tổ chức bán hàng, cách thức lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”.

- Các trường hợp khác theo hướng dẫn của Bộ Tài chính.”

Theo điểm 4 phụ lục 1 thông tư 39 có pháp luật :

” 4. Các chứng từ được quản lý như hóa đơn gồm:

- Phiếu xuất kho kiêm vận chuyển hàng hóa nội bộ;

- Phiếu xuất kho gửi bán hàng đại lý…”

Vậy trường hợp mẫu phiếu xuất kho kiêm luân chuyển nội bộ theo mẫu tại thông tư số 39/2014 / TT-BTC không có tiêu thức dấu của người bán thì doanh nghiệp hoàn toàn có thể thực thi đóng dấu treo ở Góc trên, bên trái .

Bài viết trên đây là tất tần tật những thông tin về phiếu xuất kho kiêm luân chuyển nội bộ mà chúng tôi muốn san sẻ đến bạn đọc. Hy vọng trải qua bài viết này bạn sẽ biết cách sử dụng những loại sách vở này một cách hiệu suất cao và bảo đảm an toàn .

Salekit phần mềm quản lý bán hàng miễn phí chúc bạn kinh doanh thành công.

Source: https://vh2.com.vn

Category : Vận Chuyển

Mác và kinh tế thị trường (I) TIỀN TỆ PHẢI CHĂNG LÀ HÀNG HOÁ? Trần Hải Hạc Sau khi mạng lưới hệ thống xã hội chủ nghĩa sụp đổ, từ...

Trong lịch sử kinh tế – tài chính, vàng đã được sử dụng với vai trò như tiền tệ, vật quy đổi ngang giá. Vì sao vàng có được vai...

3. Vì sao nói tiền tệ là một loại hàng hóa đặc biệt?Khái niệm tiền tệ :Tiền tệ là một hình thái giá trị của hàng hoá, là kết quả...

Tiền tệ là một phạm trù kinh tế tài chính và cũng là một phạm trù lịch sử dân tộc. Sự Open của tiền là một ý tưởng vĩ đại...