Nguồn gốc và bản chất của tiền thể hiện ở quá trình phát triển của hình thái giá trị trao đổi, hay nói cách khác, các hình thái biểu hiện...

Hợp đồng tương lai là gì? Sản phẩm hợp đồng tương lai tại Việt Nam

Thị trường chứng khoán phái sinh nói chung và hợp đồng tương lai tại Việt Nam hiện nay còn khá mới mẻ. Đối với một số nhà đầu tư đây là loại sản phẩm chứng khoán có khả năng sinh lời khá hấp dẫn. Tuy nhiên, để đầu tư thành công và sinh lợi nhuận tối ưu nhà đầu tư cần nắm rõ khái niệm, tính chất cũng như tình hình hiện nay của loại chứng khoán này. Vậy Hợp đồng tương lai là gì và loại sản phẩm chứng khoán này ở Việt Nam hoạt động ra sao ? Hãy cùng Yuanta Việt Nam tìm hiểu qua bài viết dưới đây nhé !

Hợp đồng tương lai là gì?

Hợp đồng tương lai ( hay Futures contract ) là một thỏa thuận hợp tác để nhà đầu tư hoàn toàn có thể mua hoặc bán gia tài với một mức giá xác lập vào một thời gian chắc như đinh trong tương lai. Chức năng kinh tế tài chính cơ bản của những thị trường hợp đồng tương lai là cung ứng một thời cơ cho những người tham gia thị trường để phòng ngừa rủi ro đáng tiếc về những dịch chuyển giá bất lợi và là công cụ cho những nhà đầu cơ .Theo Khoản 17 Điều 2 Thông tư 58/2021 / TT-BTC có nêu rõ khái niệm hợp đồng tương lai đơn cử là :

“Hợp đồng tương lai chỉ số chứng khoán (sau đây gọi tắt là hợp đồng tương lai chỉ số) là hợp đồng tương lai dựa trên tài sản cơ sở là chỉ số chứng khoán”

Các hợp đồng tương lai ( HĐTL ) dựa trên cơ sở một công cụ kinh tế tài chính hay một chỉ số kinh tế tài chính được gọi là HĐTL kinh tế tài chính, gồm có HĐTL chỉ số có phiếu, HĐTL lãi suất vay, HĐTL tiền tệHợp đồng tương lai, nhờ đặc thù có tính linh động đã khắc phục được những đặc thù của hợp đồng kỳ hạn và thường được xem là một phương pháp tốt hơn để phòng ngừa rủi ro đáng tiếc trong kinh doanh thương mại .Tôn tại một sở giao dịch có tổ chức triển khai thanh toán giao dịch HĐTL, trong khi so với hợp đồng kỳ hạn thì không. Như vậy, hợp đồng kỳ hạn chỉ là hợp đồng riêng không liên quan gì đến nhau giữa hai bên ; còn so với HĐTL sẽ được trao đổi trên thị trường .Hợp đồng tương lai được cho phép những nhà thanh toán giao dịch vô danh được mua và bán những hợp đồng giao dịch tương lai mà không phải xác lập rõ đối tác chiến lược trong một hợp đồng đơn cử. Ngoài ra, sở giao dịch còn tạo ra tính thanh khoản cao cho thị trường HĐTL, giúp cho những đối tác chiến lược tham gia vào hợp đồng tương lai triển khai những nghĩa vụ và trách nhiệm của họ có hiệu suất cao hơn so với khi tham gia vào hợp đồng kỳ hạn .

Một số đặc điểm của Hợp đồng tương lai

Theo Hướng dẫn về Hợp đồng tương lai Sở Giao dịch sàn chứng khoán TP.HN có nêu 1 số ít đặc thù đơn cử của HĐTL như sau :“ ( i ) Chuẩn hóa : Hợp đồng tương lai là một công cụ được niêm yết và thanh toán giao dịch trên sở giao dịch sàn chứng khoán phái sinh. Vì vậy, những pháp luật của hợp đồng đều được chuẩn hóa về pháp luật, giá trị, khối lượng của gia tài cơ sở, v.v. Các gia tài cơ sở cho hợp đồng này hầu hết là CP, trái phiếu, chỉ số, ngoại tệ, lãi suất vay, và hàng hóa .( ii ) Được niêm yết : HĐTL được niêm yết và thanh toán giao dịch trên thị trường tập trung chuyên sâu .( iii ) Bù trừ và ký quỹ : ký quỹ là giải pháp bảo vệ việc thực thi nghĩa vụ và trách nhiệm mang tính bắt buộc theo hợp đồng so với cả bên mua và bên bán khi hợp đồng được giao dịch thanh toán. HĐTL được giám sát ký quỹ và bù trừ trải qua Trung tâm giao dịch thanh toán bù trừ và được hạch toán theo giá thực tiễn hàng ngày ( daily mark to market ). Trung tâm thanh toán giao dịch bù trừ đứng giữa người mua và người bán HĐTL, đóng vai trò bên mua so với người bán và bên bán với người mua. Việc hạch toán theo giá trong thực tiễn được Trung tâm thanh toán giao dịch bù trừ thực thi tối thiểu một lần trong ngày bằng cách hạch toán lãi ( lỗ ) vào thông tin tài khoản ký quỹ của nhà đầu tư theo giá trong thực tiễn và gọi ký quỹ bổ trợ khi cần. Nhờ đó rủi ro đáng tiếc mất năng lực thanh toán giao dịch của những bên tham gia hợp đồng được giảm thiểu tối đa .( iv ) Dễ dàng đóng vị thế : nhà đầu tư hoàn toàn có thể đóng vị thế bất kể khi nào trong thanh toán giao dịch HĐTL. Nhà góp vốn đầu tư nắm giữ vị thế mua ( bán ) HĐTL hoàn toàn có thể đóng vị thế của mình bằng cách tham gia vị thế bán ( mua ) trong thanh toán giao dịch một HĐTL tương tự như. Đặc điểm này giúp người mua và bán HĐTL có năng lực sử dụng vốn linh động hơn mà không chịu những ràng buộc pháp lý ngặt nghèo như trong hợp đồng kỳ hạn .( v ) Đòn bẩy kinh tế tài chính : Nhà góp vốn đầu tư khi tham gia thanh toán giao dịch HĐTL phải thực thi ký quỹ để bảo vệ nghĩa vụ và trách nhiệm thanh toán giao dịch khi hợp đồng đáo hạn. Ký quỹ thường chỉ chiếm một tỉ lệ nhỏ trong giá trị của hàng loạt HĐTL mà họ tham gia thanh toán giao dịch. Chính vì lẽ đó, HĐTL trở thành một công cụ có mức độ đòn kích bẩy rất cao khi mà một lượng ký quỹ nhỏ hoàn toàn có thể giúp nhà đầu tư tham gia vào những vị thế của Hợp đồng tương lai với giá trị lớn hơn rất nhiều lần. Khi Dự kiến của nhà đầu tư về dịch chuyển giá của gia tài cơ sở trở thành hiện thực, nhà đầu tư sẽ kiếm được doanh thu rất lớn do hiệu ứng đòn kích bẩy từ vị thế hợp đồng tương lai mà mình nắm giữ. ”

Theo Hướng dẫn về Hợp đồng tương lai Sở Giao dịch sàn chứng khoán TP.HN có nêu 1 số ít đặc thù đơn cử của HĐTL như sau :“ ( i ) Chuẩn hóa : Hợp đồng tương lai là một công cụ được niêm yết và thanh toán giao dịch trên sở giao dịch sàn chứng khoán phái sinh. Vì vậy, những pháp luật của hợp đồng đều được chuẩn hóa về pháp luật, giá trị, khối lượng của gia tài cơ sở, v.v. Các gia tài cơ sở cho hợp đồng này hầu hết là CP, trái phiếu, chỉ số, ngoại tệ, lãi suất vay, và hàng hóa .( ii ) Được niêm yết : HĐTL được niêm yết và thanh toán giao dịch trên thị trường tập trung chuyên sâu .( iii ) Bù trừ và ký quỹ : ký quỹ là giải pháp bảo vệ việc thực thi nghĩa vụ và trách nhiệm mang tính bắt buộc theo hợp đồng so với cả bên mua và bên bán khi hợp đồng được giao dịch thanh toán. HĐTL được giám sát ký quỹ và bù trừ trải qua Trung tâm giao dịch thanh toán bù trừ và được hạch toán theo giá thực tiễn hàng ngày ( daily mark to market ). Trung tâm thanh toán giao dịch bù trừ đứng giữa người mua và người bán HĐTL, đóng vai trò bên mua so với người bán và bên bán với người mua. Việc hạch toán theo giá trong thực tiễn được Trung tâm thanh toán giao dịch bù trừ thực thi tối thiểu một lần trong ngày bằng cách hạch toán lãi ( lỗ ) vào thông tin tài khoản ký quỹ của nhà đầu tư theo giá trong thực tiễn và gọi ký quỹ bổ trợ khi cần. Nhờ đó rủi ro đáng tiếc mất năng lực thanh toán giao dịch của những bên tham gia hợp đồng được giảm thiểu tối đa .( iv ) Dễ dàng đóng vị thế : nhà đầu tư hoàn toàn có thể đóng vị thế bất kể khi nào trong thanh toán giao dịch HĐTL. Nhà góp vốn đầu tư nắm giữ vị thế mua ( bán ) HĐTL hoàn toàn có thể đóng vị thế của mình bằng cách tham gia vị thế bán ( mua ) trong thanh toán giao dịch một HĐTL tương tự như. Đặc điểm này giúp người mua và bán HĐTL có năng lực sử dụng vốn linh động hơn mà không chịu những ràng buộc pháp lý ngặt nghèo như trong hợp đồng kỳ hạn .( v ) Đòn bẩy kinh tế tài chính : Nhà góp vốn đầu tư khi tham gia thanh toán giao dịch HĐTL phải thực thi ký quỹ để bảo vệ nghĩa vụ và trách nhiệm thanh toán giao dịch khi hợp đồng đáo hạn. Ký quỹ thường chỉ chiếm một tỉ lệ nhỏ trong giá trị của hàng loạt HĐTL mà họ tham gia thanh toán giao dịch. Chính vì lẽ đó, HĐTL trở thành một công cụ có mức độ đòn kích bẩy rất cao khi mà một lượng ký quỹ nhỏ hoàn toàn có thể giúp nhà đầu tư tham gia vào những vị thế của Hợp đồng tương lai với giá trị lớn hơn rất nhiều lần. Khi Dự kiến của nhà đầu tư về dịch chuyển giá của gia tài cơ sở trở thành hiện thực, nhà đầu tư sẽ kiếm được doanh thu rất lớn do hiệu ứng đòn kích bẩy từ vị thế hợp đồng tương lai mà mình nắm giữ. ”

Chức năng của Hợp đồng tương lai

Một số đặc thù tính năng điển hình nổi bật của hợp đồng tương lai trong toàn cảnh kinh tế tài chính đơn cử như sau :

Bảo đảm và quản lý rủi ro trong đầu tư: nhà đầu tư có thể sử dụng HĐTL như một cách để để giảm tối đa rủi ro. Ví dụ, người có thể bán sản phẩm của mình thông qua HĐTL để đảm bảo họ bán được các sản phẩm ở một mức giá nhất định trong tương lai, bất chấp các sự kiện biến động hay bất lợi của thị trường. Hoặc một nhà đầu tư Nhật Bản sở hữu Kho bạc Hoa Kỳ để cố định giá trị của trái phiếu bằng đồng JPY tại một tỉ giá được xác định trước có thể tham gia các HĐTL với số tiền bằng với khoản thanh toán trái phiếu hàng quý (lãi suất) từ đó hạn chế được rủi ro. Thông qua hợp đồng đó, nhà đầu tư có được sự bảo đảm trước các rủi ro thiệt hại do biến động của đồng USD.

Làm đòn bẩy tài chính: nhà đầu tư tạo ra các vị thế đòn bẩy thông qua cách sử dụng HĐTL. Do các hợp đồng sẽ được thanh toán vào ngày hết hạn nên các nhà đầu tư có thể nâng cao vị thế của mình. Ví dụ, tỷ lệ đòn bẩy là 3:1 thì so với số dư tài khoản giao dịch các nhà giao dịch ở tại một vị thế cao hơn gấp ba lần.

Giảm thiểu rủi ro: hợp đồng tương lai cho phép các nhà đầu tư giảm thiểu rủi ro đối với các danh mục đầu tư. Khi một nhà đầu tư quyết định bán HĐTL và không sở hữu tài sản cơ bản thì tình huống này thường được gọi là “vị thế trần”.

Đa dạng hóa tài sản: nhà đầu tư có thể giảm thiểu rủi ro với các tài sản khó có thể giao dịch tại chỗ. Điển hình như các loại hàng hóa như xăng, dầu thường đòi hỏi chi phí lưu trữ và chi phí vận chuyển cao. Tuy nhiên thông qua việc sử dụng HĐTL các nhà giao dịch và nhà đầu tư không phải thực hiện trực tiếp các giao dịch mà có thể vào đầu cơ nhiều loại tài sản khác nhau.

Phát hiện giá thị trường: thị trường tương lai có thể xem tương tự như cửa hàng một điểm đến, tại đó người mua và người bán có thể thực hiện các giao dịch đối với một số loại tài sản đa dạng chẳng hạn như hàng hóa (tức là khi cung và cầu cân bằng gặp nhau). Ví dụ, thay vì thông qua các tương tác giữa người mua và người bán mua tại một trạm xăng để có thể xác định được giá dầu, thì hiện nay trong thị trường tương lai dựa trên các nhu cầu theo thời gian thực trên thị trường tương lai, chúng ta cũng có thể dễ dàng xác định được. Đặc biệt, hợp đồng tương lai cho phép minh bạch hơn về giá và thường được giao dịch trong khung thời gian giao dịch dài hơn.

Các chủ thể tham gia thị trường của Hợp đồng tương lai

Cơ quan quản lý

– Ban hành những văn bản pháp lý lao lý– Thanh tra và giám sát những hoạt động giải trí của kinh doanh thị trường chứng khoán phái sinh nói chung và hợp đồng quyền chọn nói riêng .

Sở giao dịch

– Tổ chức thanh toán giao dịch và niêm yết những loại sản phẩm sàn chứng khoán phái sinh .– Giám sát những hoạt động giải trí thanh toán giao dịch sàn chứng khoán phái sinh .– Tính toán những loại giá quan trọng như giá giao dịch thanh toán cuối ngày hay giá triết lý, , v.v– Cung cấp những thông tin về loại sản phẩm và thanh toán giao dịch .

Trung tâm thanh toán bù trừ chứng khoán phái sinh

Trung tâm giao dịch thanh toán bù trừ sàn chứng khoán phái sinh được hoạt động giải trí theo quy mô bù trừ đối tác chiến lược TT ( CCP ) được tổ chức triển khai dưới một trong hai hình thức : là một tổ chức triển khai độc lập với SGDCK phái sinh hay là một đơn vị chức năng thường trực SGD CKPS. Trung tâm giao dịch thanh toán bù trừ có 1 số ít công dụng đơn cử như sau :

- Tính toán ký quỹ bắt đầu cho mỗi hợp đồng

- Tính ký quỹ đồng thời thông tin những nhu yếu bổ trợ ký quỹ của từng thành viên bù trừ

- Tính số lượng giới hạn vị thế cho từng nhà đầu tư trong mỗi loại hợp đồng

- Giám sát, theo dõi khối lượng số lượng giới hạn vị thế được cho phép của từng thành viên hay nhà đầu tư ;

- Thực hiện hạch toán mỗi ngày ( mark-to-market ) ;

- Giám sát và quản trị và những thành viên bù trừ ;

- Quản lý tài khoản ký quỹ của những thành viên cũng như người mua ;

- Quản lý những gia tài thế chấp ngân hàng ;

- Quản lý những quỹ dự trữ được xây dựng để sử dụng trong trường hợp thành viên bù trừ mất năng lực thanh toán giao dịch ;

- Đưa ra những chính sách quản trị rủi ro đáng tiếc cho thị trường, những văn bản pháp quy tương quan đến loại sản phẩm, quản trị, giám sát thị trường .

Thành viên giao dịch phái sinh

Là những tổ chức triển khai kinh tế tài chính phân phối được những lao lý thực thi nhiệm vụ môi giới, và tự doanh, tư vấn so với thanh toán giao dịch mẫu sản phẩm phái sinh ( đơn cử là hợp đồng tương lai ) ví dụ như công ty sàn chứng khoán, Ngân hàng thương mại, Quỹ góp vốn đầu tư … Những tổ chức triển khai này thường đã ĐK tư cách là thành viên thanh toán giao dịch cho mẫu sản phẩm phái sinh và là thành viên với SGDCK, phải thực thi những nghĩa vụ và trách nhiệm và nghĩa vụ và trách nhiệm của thành viên thanh toán giao dịch của SGDCK / SGDCK phái sinh .

Thành viên bù trừ

Các tổ chức triển khai kinh tế tài chính phân phối được những pháp luật để có quyền thực thi nhiệm vụ bù trừ cho thanh toán giao dịch loại sản phẩm phái sinh, đã ĐK tư cách thành viên với Trung tâm thanh toán giao dịch bù trừ / Bộ phận bù trừ nằm trong Sở. Thành viên bù trừ thực thi những nhiệm vụ bù trừ sàn chứng khoán phái sinh cho những thanh toán giao dịch tự doanh của chính mình và cho người mua .Trung tâm thanh toán giao dịch bù trừ cũng có pháp luật rõ mức ký quỹ bắt buộc và mức ký quỹ duy trì cho những thành viên bù trừ. Tại 1 số ít thị trường quốc tế, khi ký quỹ được gật đầu như những gia tài khác ngoài tiền mặt, Trung tâm giao dịch thanh toán bù trừ cũng có lao lý rõ về giá trị của những gia tài thế chấp ngân hàng ký quỹ đó. Theo đó, thành viên bù trừ sẽ triển khai kiểm định giá trị của những gia tài ký quỹ và sau đó báo cáo giải trình với Trung tâm thanh toán giao dịch bù trừ .

Nhà tạo lập thị trường

Mục đích có nhà tạo lập thị trường là để bảo vệ cân đối và tạo tính thanh khoản cho thanh toán giao dịch so với những loại sản phẩm sàn chứng khoán phái sinh .SGDCK thường vận dụng những chủ trương khuyến khích cho những nhà tạo lập thị trường như giảm phí thanh toán giao dịch và phí thanh toán giao dịch. Nhà tạo lập thị trường phải tuân thủ những pháp luật theo Sở đặt ra, ví dụ :

- Chào giá hai chiều và chào giá liên tục ;

- Nhà tạo lập thị trường bắt buộc phải thực thi chào giá hai chiều với thời hạn sống sót và thời hạn chào giá của lệnh được pháp luật theo Sở đặt ra, khi nhận được nhu yếu chào giá, ;

- Mức chênh lệch giữa giá chào mua / bán và khối lượng phải được triển khai theo lao lý của Sở .

Ngân hàng thanh toán

Ngân hàng giao dịch thanh toán dựa trên hiệu quả hạch toán theo giá thực tiễn hàng ngày của TT thanh toán giao dịch bù trừ để thực thi giao dịch chuyển tiền và hạch toán cho những thông tin tài khoản thanh toán giao dịch mẫu sản phẩm phái sinh. Bên cạnh đó, để triển khai việc giám sát giá trị thông tin tài khoản thực của người mua tại ngân hàng nhà nước giao dịch thanh toán, ngân hàng nhà nước thanh toán giao dịch còn liên kết với Trung tâm giao dịch thanh toán bù trừ. Ngân hàng thanh toán giao dịch thực có hiện thu phí so với những thanh toán giao dịch này .

Nhà đầu tư

Thành phần tham gia góp vốn đầu tư vào kinh doanh thị trường chứng khoán phái sinh hoàn toàn có thể là những nhà đầu tư có tổ chức triển khai hay cũng hoàn toàn có thể là những nhà đầu tư nhỏ lẻ. Những cá thể, tổ chức triển khai này không hề trực tiếp tham gia vào thị trường mà phải trải qua những tổ chức triển khai đóng vai trò trung gian môi giới để hoàn toàn có thể thực thi những hoạt động giải trí thanh toán giao dịch trên thị trường. Nhà góp vốn đầu tư khi tham gia thanh toán giao dịch sàn chứng khoán phái sinh hoàn toàn có thể có một số ít mục tiêu đơn cử như sau :– Đầu cơ về giá trên thị trường– Phòng ngừa rủi ro đáng tiếc hạng mục góp vốn đầu tư– Giao dịch để hạn chế chênh lệch giá

Giao dịch Hợp đồng tương lai diễn ra như thế nào?

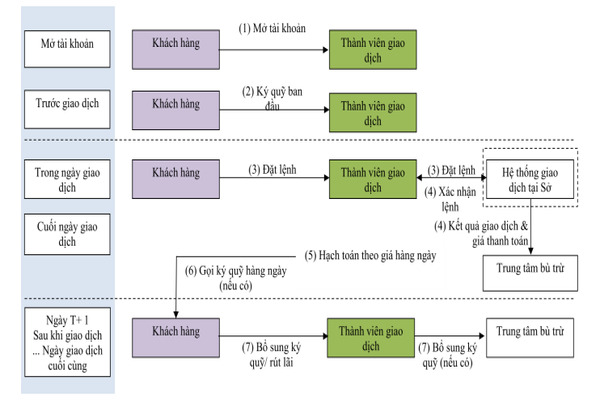

Trong quá trình diễn ra HĐTL này thành viên thanh toán giao dịch cũng là thành viên bù trừ 🙁 1 ) Nhà góp vốn đầu tư thông tin tài khoản bù trừ và mở thông tin tài khoản thanh toán giao dịch tại thành viên thanh toán giao dịch .( 2 ) Trước khi triển khai thanh toán giao dịch, những nhà đầu tư nộp ký quỹ bắt đầu cho thành viên thanh toán giao dịch .( 3 ) Nhà góp vốn đầu tư triển khai đặt những lệnh thanh toán giao dịch. Số lượng ký quỹ khởi đầu phải được tương ứng với lệnh đặt, đồng thời cũng phải bảo vệ tổng số vị thế nắm giữ của nhà đầu tư sẽ không được vượt quá số lượng giới hạn vị thế nếu lệnh được khớp. Lệnh gồm có những thông tin sau :– Mua, bán hợp đồng loại nào ?– Tháng nhà đầu tư mong ước đáo hạn là khi nào– Giá tương lai của hợp đồng đó– Số lượng hợp đồng muốn thanh toán giao dịch( 4 ) Hệ thống thanh toán giao dịch xác nhận những lệnh được khớp và gửi hiệu quả thanh toán giao dịch lại cho TT bù trừ và cho thành viên thanh toán giao dịch. Tiếp đó, thành viên thanh toán giao dịch thông tin hiệu quả khớp lệnh cho những nhà đầu tư .( 5 ) Dựa vào hiệu quả thanh toán giao dịch đó, Sở thống kê giám sát ra giá trị thanh toán giao dịch của từng ngày. Sau đó, dựa vào đó mà TT bù trừ hoàn toàn có thể đo lường và thống kê được lãi lỗ của từng vị thế trong ngày thanh toán giao dịch đó .( 6 ) Cuối cùng TT bù trừ triển khai liên hệ ký quỹ so với những thông tin tài khoản có số dư ký quỹ dưới mức lao lý .( 7 ) Nếu bị gọi ký quỹ, những nhà đầu tư sẽ phải triển khai nộp rất đầy đủ số ký quỹ bị thiếu vắng. Trong trường hợp thông tin tài khoản ký quỹ có số dư, nhà đầu tư hoàn toàn có thể rút phần dư này .

Trong quá trình diễn ra HĐTL này thành viên thanh toán giao dịch cũng là thành viên bù trừ 🙁 1 ) Nhà góp vốn đầu tư thông tin tài khoản bù trừ và mở thông tin tài khoản thanh toán giao dịch tại thành viên thanh toán giao dịch .( 2 ) Trước khi triển khai thanh toán giao dịch, những nhà đầu tư nộp ký quỹ bắt đầu cho thành viên thanh toán giao dịch .( 3 ) Nhà góp vốn đầu tư triển khai đặt những lệnh thanh toán giao dịch. Số lượng ký quỹ khởi đầu phải được tương ứng với lệnh đặt, đồng thời cũng phải bảo vệ tổng số vị thế nắm giữ của nhà đầu tư sẽ không được vượt quá số lượng giới hạn vị thế nếu lệnh được khớp. Lệnh gồm có những thông tin sau :– Mua, bán hợp đồng loại nào ?– Tháng nhà đầu tư mong ước đáo hạn là khi nào– Giá tương lai của hợp đồng đó– Số lượng hợp đồng muốn thanh toán giao dịch( 4 ) Hệ thống thanh toán giao dịch xác nhận những lệnh được khớp và gửi hiệu quả thanh toán giao dịch lại cho TT bù trừ và cho thành viên thanh toán giao dịch. Tiếp đó, thành viên thanh toán giao dịch thông tin hiệu quả khớp lệnh cho những nhà đầu tư .( 5 ) Dựa vào hiệu quả thanh toán giao dịch đó, Sở thống kê giám sát ra giá trị thanh toán giao dịch của từng ngày. Sau đó, dựa vào đó mà TT bù trừ hoàn toàn có thể đo lường và thống kê được lãi lỗ của từng vị thế trong ngày thanh toán giao dịch đó .( 6 ) Cuối cùng TT bù trừ triển khai liên hệ ký quỹ so với những thông tin tài khoản có số dư ký quỹ dưới mức lao lý .( 7 ) Nếu bị gọi ký quỹ, những nhà đầu tư sẽ phải triển khai nộp rất đầy đủ số ký quỹ bị thiếu vắng. Trong trường hợp thông tin tài khoản ký quỹ có số dư, nhà đầu tư hoàn toàn có thể rút phần dư này .

Sự khác nhau giữa Hợp đồng kỳ hạn và Hợp đồng tương lai

Điểm giống:

Cả hợp đồng kỳ hạn và hợp đồng tương lai đều là những loại sản phẩm của kinh doanh thị trường chứng khoán phái sinh .Là những công cụ đòn kích bẩy kinh tế tài chính phái sinh, cả hai loại hợp đồng này đều có giá trị phụ thuộc vào vào giá của những gia tài cơ sở hoàn toàn có thể là hàng hóa như sắt kẽm kim loại hay nông sản, vv .. hoặc những công cụ kinh tế tài chính như trái phiếu, CP, lãi suất vay, …

Điểm khác:

| Hợp đồng tương lai ( HĐTL ) | Hợp đồng kỳ hạn ( HĐKH ) | |

| Tính chuẩn hóa | HĐTL được thanh toán giao dịch và niêm yết dựa trên Sở thanh toán giao dịch Chứng khoán phái sinh. Vì vậy, hợp đồng này được chuẩn hóa về giá trị, pháp luật và khối lượng của gia tài cơ sở … | Hợp đồng kỳ hạn không cần chuẩn hóa lao lý, khối lượng gia tài hay giá trị … Vì vậy, cơ sở của hợp đồng hoàn toàn có thể là bất kể loại gia tài nào . |

| thị trường thanh toán giao dịch |

HĐTL được giao dịch và niêm yết trên thị trường tập trung. |

HĐKH thanh toán giao dịch trên thị trường OTC và không được niêm yết. Do đó, tính thanh toán của hợp đồng này thấp hơn so với HĐTL |

| Độ rủi ro đáng tiếc | HĐTL có độ rủi ro đáng tiếc thấp | HĐKH có độ rủi ro đáng tiếc cao do có tính thanh khoản thấp hơn |

| Bù trừ và ký quỹ | HĐTL nhu yếu nhà đầu tư phải triển khai ký quỹ để bảo vệ những nghĩa vụ và trách nhiệm giao dịch thanh toán mang đặc thù bắt buộc .HĐTL được bù trừ và giao dịch thanh toán theo giá trong thực tiễn hằng ngày đồng thời sẽ được thông tin lỗ lãi vào thông tin tài khoản ký quỹ của nhà đầu tư theo giá thực tiễn hay gọi ký quỹ khi cần bổ trợ . | Các đối tượng người dùng tham gia vào hợp đồng kỳ hạn không cần phải thực thi việc ký quỹ . |

| Tình trạng đóng vị thế | Bằng cách tham gia vị thế ngược với HĐTL tương tự như, những HĐTL hoàn toàn có thể thuận tiện đóng vị thế bất kể khi nào. Điều này giúp người sở hữu HĐTL hoàn toàn có thể linh động hơn trong việc sử dụng nguồn vốn . | Nhà góp vốn đầu tư hoàn toàn có thể đóng vị thế bằng việc tham gia vị thế ngược so với HĐKH tương tự như . |

| Tính bắt buộc | Người tham gia hợp đồng có nghĩa vụ và trách nhiệm thực thi tại ngày đáo hạn . | Không có tính bắt buộc |

| Quy mô hợp đồng | Không có quy mô | Phụ thuộc vào những pháp luật hợp đồng |

| Tính thanh khoản | Do sự thuận tiện của việc thanh toán giao dịch qua sở và có sự sống sót của công ty giao dịch thanh toán bù trừ, nên so với những hợp đồng kỳ hạn tính thanh toán của những HĐTL cao hơn rất nhiều | Thanh khoản thấp hơn HĐTL |

| Quy định | Theo lao lý của Sở thanh toán giao dịch Chứng khoán | Tự kiểm soát và điều chỉnh |

| Thời điểm giao dịch thanh toán hợp đồng | Thanh toán lỗ lãi vào mỗi ngày . | Hai bên sẽ triển khai thanh toán giao dịch vào thời gian giao hàng . |

Hợp đồng tương lai tại Thị trường chứng khoán Việt Nam

Theo Điều 3 Thông tư số 58/2021 / TT-BTC, gia tài cơ sở của HĐTL chỉ số là chỉ số sàn chứng khoán do Sở Giao dịch Chứng khoán Nước Ta phong cách thiết kế dựa trên cơ sở những nguyên tắc quản trị và thiết kế xây dựng chỉ số do SGDCK Nước Ta phát hành sau khi báo cáo giải trình cũng như được Ủy ban Chứng khoán Nhà nước đồng ý chấp thuận .

Theo Điều 3 Thông tư số 58/2021 / TT-BTC, gia tài cơ sở của HĐTL chỉ số là chỉ số sàn chứng khoán do Sở Giao dịch Chứng khoán Nước Ta phong cách thiết kế dựa trên cơ sở những nguyên tắc quản trị và thiết kế xây dựng chỉ số do SGDCK Nước Ta phát hành sau khi báo cáo giải trình cũng như được Ủy ban Chứng khoán Nhà nước đồng ý chấp thuận .

Bảng: Danh sách các hợp đồng tương lai chỉ số VN30 hiệu lực từ ngày 16/07/2021

| Sản phẩm | Mã sàn chứng khoán phái sinh | Mã ISIN | Ngày thanh toán giao dịch tiên phong | Ngày thanh toán giao dịch ở đầu cuối | Ngày giao dịch thanh toán sau cuối | |

| 1 | Hợp đồng tương lai chỉ số VN30 tháng 8/2021 | VN30F2108 | VNVN30F21088 | 18/06/2021 | 19/08/2021 | 20/08/2021 |

| 2 | Hợp đồng tương lai chỉ số VN30 tháng 9/2021 | VN30F2109 | VNVN30F21096 | 22/01/2021 | 16/09/2021 | 17/09/2021 |

| 3 | Hợp đồng tương lai chỉ số VN30 tháng 12/2021 | VN30F2112 | VNVN30F21120 | 16/04/2021 | 16/12/2021 | 17/12/2021 |

| 4 | Hợp đồng tương lai chỉ số VN30 tháng 3/2022 | VN30F2203 | VNVN30F22037 | 26/07/2021 | 17/03/2022 | 18/03/2022 |

Hiện tại, tại Nước Ta kinh doanh thị trường chứng khoán phái sinh đang cung ứng 2 dòng mẫu sản phẩm là : HĐTL trên Trái phiếu nhà nước ( HĐTL trái phiếu cơ quan chính phủ kỳ với hạn 5 năm và HĐTL trái phiếu chính phủ nước nhà với kỳ hạn 10 năm ) và HĐTL trên Chỉ số CP ( HĐTL VN30 ) .

Theo thống kê của SGDCK Hà Nội, sản phẩm HĐTL VN30 có thể xem là thanh khoản cao và ổn định nhất trên thị trường chứng khoán phái sinh trong nước, đặc biệt là trước những diễn biến phức tạp của tình hình Covid-19.

Trong năm 2020, khối lượng thanh toán giao dịch trung bình trên thị trường đạt 160.000 hợp đồng / phiên và đạt kỷ lục thanh toán giao dịch với HĐTL VN30 với số lượng là 356.033 hợp đồng trên thị trường trong ngày 29/7/2020 .Xét trong 7 tháng đầu năm 2021, trong phiên thanh toán giao dịch ngày 12/7/2021 kỷ lục thanh toán giao dịch mới được xác lập là 403.266 hợp đồng. Thống kê thanh toán giao dịch tháng của HĐTL VN30 cho thấy một xu thế tăng trưởng khá tiềm năng và không thay đổi của mẫu sản phẩm này trong 1.000 phiên thanh toán giao dịch kể từ khi được cung ứng trên thị trường .Qua bài viết trên Yuanta Nước Ta đã phân phối cho bạn những thông tin kỹ năng và kiến thức về Hợp đồng tương lai là gì và hợp đồng tương lai tại Nước Ta thế nào. Hy vọng bạn đã đút kết cho mình được những bài học kinh nghiệm hữu dụng và có được những kế hoạch góp vốn đầu tư tối ưu nhất. Chúc bạn góp vốn đầu tư thành công xuất sắc !

Source: https://vh2.com.vn

Category : Vận Chuyển

Mác và kinh tế thị trường (I) TIỀN TỆ PHẢI CHĂNG LÀ HÀNG HOÁ? Trần Hải Hạc Sau khi mạng lưới hệ thống xã hội chủ nghĩa sụp đổ, từ...

Trong lịch sử kinh tế – tài chính, vàng đã được sử dụng với vai trò như tiền tệ, vật quy đổi ngang giá. Vì sao vàng có được vai...

3. Vì sao nói tiền tệ là một loại hàng hóa đặc biệt?Khái niệm tiền tệ :Tiền tệ là một hình thái giá trị của hàng hoá, là kết quả...

Tiền tệ là một phạm trù kinh tế tài chính và cũng là một phạm trù lịch sử dân tộc. Sự Open của tiền là một ý tưởng vĩ đại...