Nguồn gốc và bản chất của tiền thể hiện ở quá trình phát triển của hình thái giá trị trao đổi, hay nói cách khác, các hình thái biểu hiện...

Các trường hợp không phải xuất hóa đơn khi bán hàng hóa dịch vụ | MISA

Trong thực tế, có nhiều trường hợp bán hàng, điều chuyển hàng hóa, thu mua hàng hóa nhưng không cần viết hóa đơn giao cho người mua. Dưới đây là các trường hợp không phải xuất hóa đơn khi bán hàng hóa dịch vụ.

Hóa đơn này được hiểu là hóa đơn giá trị ngày càng tăng hoặc hóa đơn bán hàng trực tiếp. Trong khuôn khổ bài viết này MISA meInvoice xin san sẻ những trường hợp không phải xuất hóa đơn giao cho người mua khi bán hàng hóa dịch vụ .

>> Xem thêm: Hóa đơn điện tử

1. Các trường hợp không phải xuất hóa đơn theo quy định tại Thông tư 39/2014/TT-BTC

Hóa đơn là chứng từ kế toán do người bán hàng lập ghi nhận nghiệp vụ bán hàng hóa, cung ứng dịch vụ. Nó thể hiện việc hàng hóa, dịch vụ được bán ra và phản ánh doanh thu nhận được. Hoá đơn là chứng từ thương mại thể hiện quan hệ mua bán, trao đổi giữa người mua và người bán, có giá trị làm bằng chứng chứng nhận cho việc chuyển nhượng hàng hoá giữa hai bên.

1.1 Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

Trong nguyên tắc hạch toán kế toán :

- Kế toán phải tích lũy, phản ánh khách quan, vừa đủ, đúng thực tiễn và đúng kỳ kế toán theo những nhiệm vụ kinh tế tài chính phát sinh nên để phản ánh đúng những nhiệm vụ kinh tế tài chính phát sinh .

- Khi bán hàng hóa, đáp ứng dịch vụ, bên bán vẫn cần phải lập Bảng kê kinh doanh bán lẻ hàng hóa, dịch vụ tổng hợp lại số tiền đã thu được từ việc bán hàng hóa, dịch vụ trong ngày theo đúng lao lý để làm địa thế căn cứ để ghi sổ kế toán .

Bảng kê phải gồm có : tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê .

Trường hợp người bán nộp thuế giá trị ngày càng tăng theo giải pháp khấu trừ thì Bảng kê kinh doanh nhỏ phải có tiêu thức “ thuế suất giá trị ngày càng tăng ” và “ tiền thuế giá trị ngày càng tăng ” .

Cuối ngày, cơ sở kinh doanh thương mại cần lập một hóa đơn GTGT hoặc hóa đơn bán hàng có ghi số tiền bán hàng hóa, đáp ứng dịch vụ trong ngày biểu lộ trên dòng tổng số của bảng kê. Lưu ý hóa đơn cần phải ký tên và giữ lại liên 2 ( liên giao cho người mua ), tiêu thức “ Tên, địa chỉ người mua ” trên hóa đơn phải ghi là “ Bán lẻ không giao hóa đơn ” .

* Ví dụ: Tại các cửa hàng bán lẻ xăng dầu, khi bán hàng cho khách lẻ, nếu khách không yêu cầu xuất hóa đơn. Cuối ngày kế toán căn cứ lượng hàng bán trong ngày sau khi đã trừ đi lượng hàng đã lập hóa đơn cho khách, kế toán lập hóa đơn bán hàng trong ngày.

Tiêu thức “ Tên, địa chỉ người mua ” trên hóa đơn được ghi : Bán lẻ cho khách hoặc Khách lẻ không lấy hóa đơn. Liên 2 ( liên đỏ ) được lưu tại quyển hóa đơn .

Tương tự so với những nhà hàng kinh doanh nhỏ, shop kinh doanh nhỏ, cuối ngày nhân viên cấp dưới bán hàng sẽ lập 1 hóa đơn tổng số những mẫu sản phẩm kinh doanh nhỏ trong ngày để hạch toán lệch giá và thuế giá trị ngày càng tăng. Đây là một trong những trường hợp không phải xuất hóa đơn nổi bật nhất trong tổ chức triển khai, doanh nghiệp .

>>> Xem thêm bài viết: Cách viết hóa đơn điều chỉnh MỚI NHẤT 2021

1.2 Các trường hợp không phải xuất hóa đơn theo Phục lục 4 ban hành kèm theo Thông tư 39/2014/TT-BTC

Các trường hợp không phải xuất hóa đơn theo pháp luật Phục lục 4 phát hành kèm theo Thông tư 39/2014 / TT-BTC gồm có :

- Hàng hóa xuất nhằm mục đích mục tiêu điều chuyển cho những cơ sở hạch toán nhờ vào ( Trụ sở, shop ở khu vực địa phương khác, … ) hoặc hàng hóa xuất điều chuyển giữa những Trụ sở hay giữa những đơn vị chức năng nhờ vào với nhau. Căn cứ vào phương pháp tổ chức triển khai kinh doanh thương mại và hạch toán kế toán, cơ sở hoàn toàn có thể chỉ cần dùng phiếu xuất kho kiêm luân chuyển nội bộ để trấn áp khối lượng hàng hóa giao nhận giữa những bên, hoàn toàn có thể ghi giá trị hoặc không ghi giá trị .

- Hàng hóa xuất cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng trọn vẹn thì hoàn toàn có thể lựa chọn không cần viết hóa đơn mà chỉ cần dùng phiếu xuất kho kiêm luân chuyển nội bộ kèm lệnh điều động. Cuối tháng địa thế căn cứ lượng hàng so sánh giữa bên giao đại lý và bên nhận đại lý để thanh toán giao dịch khoản hoa hồng bên nhận địa lý được hưởng .

- Các gia tài được điều chuyển giữa những đơn vị chức năng thành viên hạch toán phụ thuộc vào trong tổ chức triển khai với nhau. Các gia tài điều chuyển khi sáp nhập, hợp nhất, chia, tách, quy đổi mô hình doanh nghiệp thì những tổ chức triển khai, cá thể có gia tài điều chuyển phải có lệnh hoặc quyết định hành động điều chuyển gia tài, kèm theo đó là hồ sơ nguồn gốc gia tài còn không cần phải xuất hoá đơn .

- Các cá thể, tổ chức triển khai không kinh doanh thương mại nhưng có vốn góp vào công ty Trách Nhiệm Hữu Hạn hoặc công ty CP là gia tài thì chứng từ so với gia tài góp vốn chỉ cần là biên bản ghi nhận góp vốn và biên bản giao nhận gia tài .

- Trường hợp những đơn vị chức năng thường trực của cơ sở kinh doanh thương mại nông, lâm, thủy hải sản đã ĐK, triển khai kê khai nộp thuế GTGT theo giải pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy hải sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thương mại thì khi điều chuyển, xuất bán, đơn vị chức năng thường trực sử dụng Phiếu xuất kho kiêm luân chuyển nội bộ, không sử dụng hóa đơn GTGT .

2. Các trường hợp không phải xuất hóa đơn theo quy định tại Điều 5, Thông tư 219/2013/TT-BTC

2.1 Các khoản thu – nhận tiền thưởng, hỗ trợ, bồi thường, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác, đơn vị chỉ cần lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi tiền để lập chứng từ chi tiền.

Ví dụ 1: Doanh nghiệp A nhận được tiền thu từ bồi thường do hủy hợp đồng từ doanh nghiệp B thì doanh nghiệp B không cần viết hóa đơn mà chỉ lập chứng từ chi tiền, doanh nghiệp A lập chứng từ thu tiền, không phải kê khai nộp thuế.

Ví dụ 2: Doanh nghiệp A nhận tiền cổ tức từ việc mua cổ phiếu của doanh nghiệp khác hoặc tiền bồi thường từ việc chậm giao nhận hàng hóa, chậm giải phóng kho hàng, giải phóng tàu…, tiền bồi thường bảo hiểm hàng hóa, tiền lãi chậm trả theo hợp đồng…cũng không cần lập hóa đơn. Hai bên chỉ căn cứ vào số tiền nhận bồi thường để lập chứng từ thu – chi và hạch toán theo quy định.

2.2. Các giao dịch bán tài sản của các tổ chức, cá nhân không kinh doanh và không phải là người nộp thuế GTGT.

Ví dụ: Ông A là cá nhân không kinh doanh, có tài sản là ô tô bán cho ông B thì ông A không phải viết hóa đơn cho ông B số tiền bán ô tô đó. Nếu ô tô của ông A là cá nhân không kinh doanh đem thế chấp ngân hàng, đến thời hạn ông A không trả được tiền, ô tô bị bán phát mại để thu hồi vốn thì số tiền thu được cũng không phải viết hóa đơn.

2.3 Giao dịch chuyển nhượng dự án đầu tư nhằm mục đích sản xuất, kinh doanh hàng hóa, dịch vụ có chịu thuế GTGT của các tổ chức, cá nhân cho doanh nghiệp, hợp tác xã.

Ví dụ: Công ty A đầu tư dự án sản xuất thiết bị điện với giá trị đầu tư là 30 tỷ đồng. Đến tháng 4/2021 dự án đầu tư đã hoàn thành 90%. Do khó khăn về tài chính Công ty A chuyển nhượng lại dự án cho công ty B với giá trị 35 tỷ đồng để công ty B tiếp tục sản xuất thiết bị điện. Trường hợp này cũng không cần viết hóa đơn giá trị gia tăng. Hai bên làm hợp đồng chuyển nhượng.

2.4 Các tài sản cố định đang sử dụng nhưng đã thực hiện trích khấu hao khi điều chuyển theo giá trị ghi trên sổ sách kế toán. Giữa cơ sở kinh doanh và các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn hoặc điều chuyển giữa các đơn vị thành viên bởi một cơ sở kinh doanh sở hữu 100% vốn nhằm phục vụ cho mục đích hoạt động sản xuất, kinh doanh hàng hóa dịch vụ chịu thuế GTGT thì không cần phải lập hoá đơn và kê khai và nộp thuế GTGT.

2.5 Trường hợp cá nhân, tổ chức góp vốn bằng tài sản để thành lập doanh nghiệp.

2.6 Các khoản thu hộ nhưng không liên quan đến việc bán hàng hóa, dịch vụ của các đơn vị kinh doanh.

2.7 Doanh thu từ việc hàng hóa, dịch vụ nhận bán đại lý, doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý thì không cần phải xuất hóa đơn GTGT, hoặc hoa hồng từ các hoạt động dịch vụ như: bưu chính viễn thông, đại lý vé máy bay, địa lý vận tải quốc tế, hàng hải, đại lý xổ số…

>>> Xem thêm bài viết: Hướng dẫn Lập và Xuất hóa đơn điện tử mọi lúc mọi nơi cho doanh nghiệp mới sử dụng

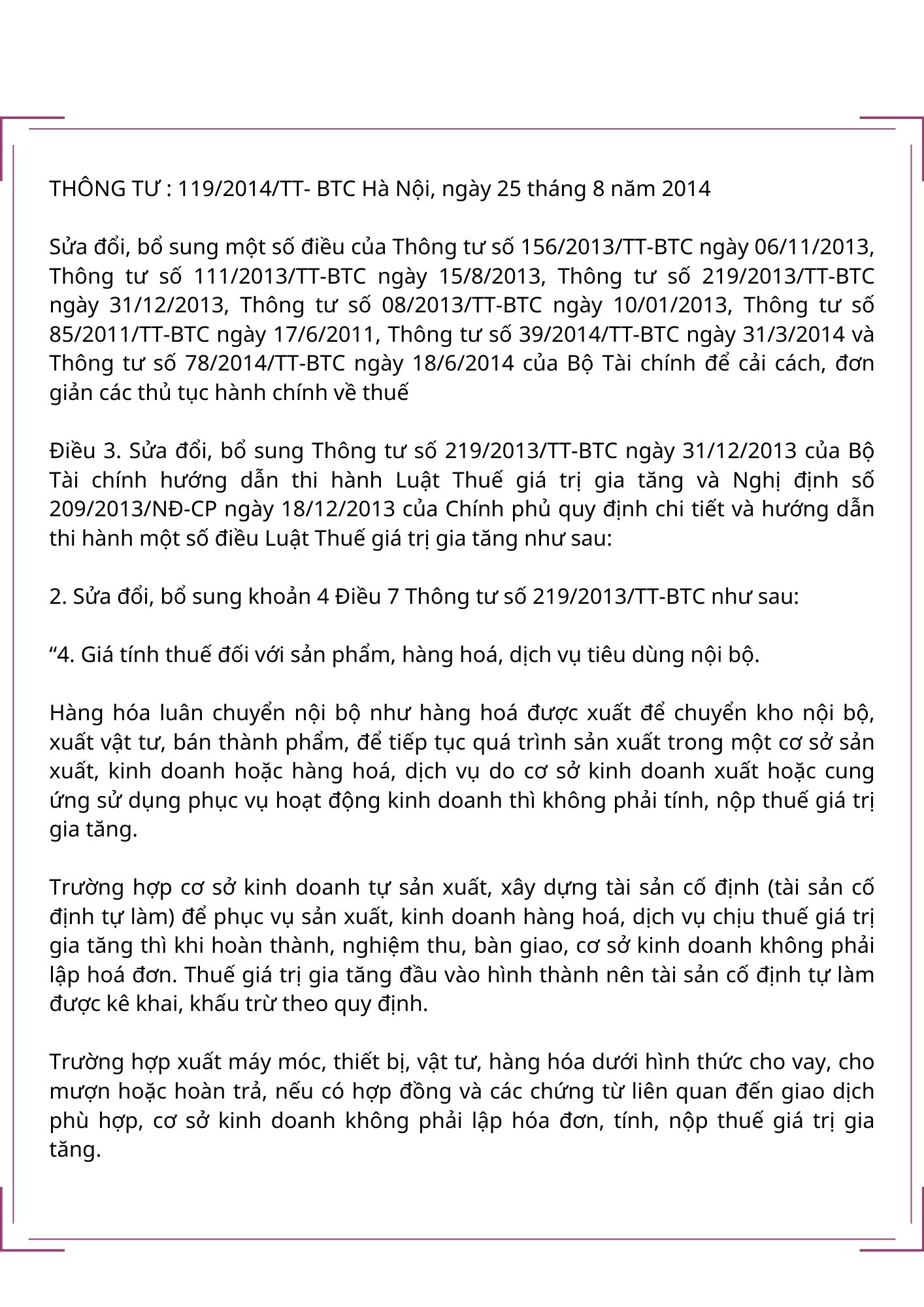

3. Các trường hợp không phải xuất hóa đơn theo quy định tại Khoản 2, Điều 3, Thông tư 119/2014/TT-BTC

- Hàng hóa luân chuyển nội bộ để liên tục quy trình sản xuất, kinh doanh thương mại hay bảo vệ tính liên tục trong việc đáp ứng hàng hóa, dịch vụ trong kinh doanh thương mại thì không phải xuất hóa đơn GTGT, không phải nộp thuế GTGT .

- Các trường hợp đơn vị chức năng kinh doanh thương mại tự sản xuất, thiết kế xây dựng gia tài cố định và thắt chặt nhằm mục đích mục tiêu ship hàng cho việc kinh doanh thương mại, dịch vụ chịu thuế GTGT thì khi hoàn thành xong, nghiệm thu sát hoạch, chuyển giao gia tài, những đơn vị chức năng kinh doanh thương mại không cần phải lập hóa đơn .

- Các trường hợp xuất vật tư, thiết bị, máy móc, hàng hóa dưới hình thức cho vay, mượn, hoàn trả, nếu có vừa đủ hợp đồng và những chứng từ tương quan đến thanh toán giao dịch tương thích, đúng lao lý thì đơn vị chức năng kinh không phải lập hóa đơn, tính hay nộp thuế GTGT .

- Đối với những đơn vị chức năng kinh doanh thương mại có sử dụng hàng hóa, dịch vụ tiêu dùng nội bộ, có sự luân chuyển nội bộ nhằm mục đích ship hàng cho hoạt động giải trí sản xuất kinh doanh thương mại không phải tính thuế GTGT đầu ra, những đơn vị chức năng kinh doanh thương mại cần phải có những lao lý rõ ràng với đối tượng người dùng và hạn mức hàng hóa dịch vụ được sử dụng nội bộ theo thẩm quyền lao lý .

4. Các trường hợp không phải xuất hóa đơn theo Thông tư 78/2014/TT-BTC

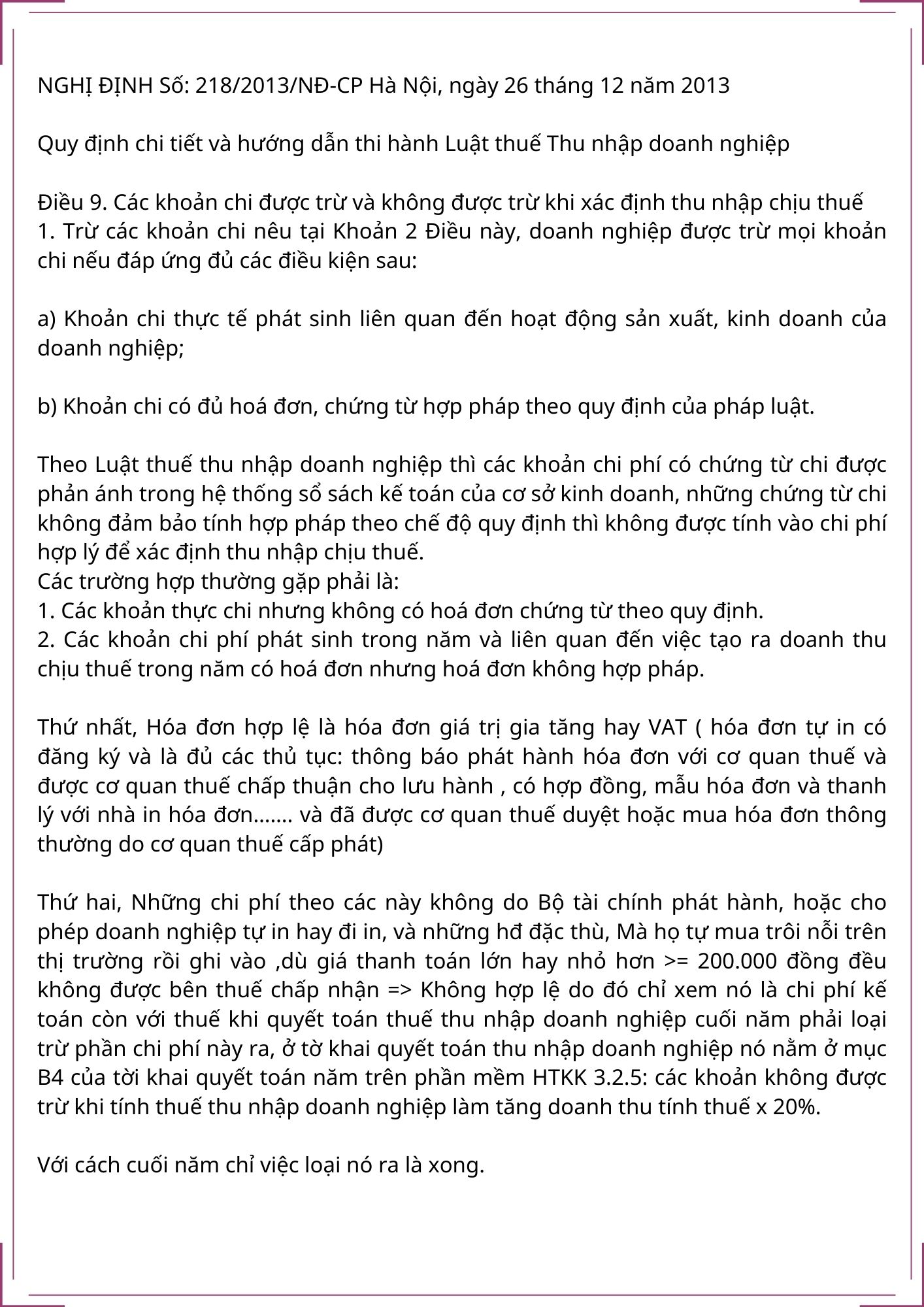

Tại Điểm 2.4, Khoản 2, Điều 6, Thông tư 78/2014/TT-BTC đã cho phép một số trường hợp doanh nghiệp mua (bán) hàng hóa, dịch vụ xuất hóa đơn đầu ra nhưng không có hóa đơn đầu vào.

Trong trường hợp không có hóa đơn thì sẽ lập Bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN, ban hành kèm theo Thông tư này.

BẢNG KÊ THU MUA HÀNG HÓA, DỊCH VỤ

MUA VÀO KHÔNG CÓ HÓA ĐƠN

( Ngày …. tháng … năm … )

| – Tên doanh nghiệp : … … … … … … … … … … … … … … … … … … … … – Mã số thuế … … … … … … … … … … … … … … … … … … … … … … … … … |

– Địa chỉ : … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …

– Địa chỉ nơi tổ chức triển khai thu mua : … … … … … … … … … … … … … … … … … … … … … … … … … … … .

– Người đảm nhiệm thu mua : … … … … … … … … … … … … … … … … … … … … … … … … … … … … .

| Ngày tháng năm mua hàng | Người bán | Hàng hóa mua vào | Ghi chú | |||||

| Tên người bán | Địa chỉ | Số CMT nhân dân | Tên loại sản phẩm | Số lượng | Đơn giá | Tổng giá giao dịch thanh toán | ||

|

|

||||||||

– Tổng giá trị hàng hóa mua vào : … … … … … … … … … … … … … … … … … … … … … .

| Người lập bảng kê ( Ký, ghi rõ họ tên ) |

Ngày …. tháng …. năm 201 ..

Giám đốc doanh nghiệp ( Ký tên, đóng dấu ) |

Quy định trên đồng nghĩa rằng, các trường hợp sau đây sẽ không nhất thiết phải xuất hóa đơn, thay vào đó có thể lập Bảng kê số 01/TNDN:

- Mua hàng hóa là nông sản, món ăn hải sản, thủy hải sản của người sản xuất, đánh bắt cá trực tiếp bán ra

- Mua loại sản phẩm bằng tay thủ công làm bằng đay, cói, tre, nứa, lá, tuy nhiên, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên vật liệu tận dụng từ mẫu sản phẩm nông nghiệp của người sản xuất bằng tay thủ công không kinh doanh thương mại trực tiếp bán ra

- Sản phẩm thủ công bằng tay không nhất thiết phải xuất hóa đơn

- Sản phẩm thủ công bằng tay không nhất thiết phải xuất hóa đơn

- Mua đất, đá, cát, sỏi của hộ gia đình, cá nhân tự khai thác trực tiếp bán ra

- Mua phế liệu của người trực tiếp thu nhặt

- Mua vật dụng, gia tài, dịch vụ của hộ mái ấm gia đình, cá thể không kinh doanh thương mại trực tiếp bán ra

- Mua hàng hóa, dịch vụ của hộ mái ấm gia đình, cá thể kinh doanh thương mại ( không gồm có những trường hợp nêu trên ) có mức lệch giá dưới ngưỡng lệch giá chịu thuế giá trị ngày càng tăng ( 100 triệu đồng / năm ) .

Trên đây là hàng loạt những trường hợp không phải xuất hóa đơn theo pháp luật, không bắt buộc tính thuế GTGT ( trừ trường hợp 1 ) khi doanh nghiệp bán hàng và cung ứng dịch vụ. Hy vọng bài viết của MISA meInvoice sẽ giúp ích cho những bạn .

5. Xuất hóa đơn đầu ra nhưng không có hóa đơn đầu vào

Xuất hóa đơn đầu ra nhưng không có hóa đơn nguồn vào giải quyết và xử lý như thế nào ? Làm sao để xuất hàng đúng pháp luật khi không có hóa đơn nguồn vào ? Đây là câu hỏi và vướng mắc của nhiều doanh nghiệp .

Khi thực thi hoạt động giải trí kinh doanh thương mại xuất hóa đơn thì cần địa thế căn cứ vào thời hạn pháp luật của pháp lý. Hoạt động xuất hóa đơn đúng thời gian được đặt dưới sự quản trị ngặt nghèo của nhà nước nhằm mục đích mục tiêu quản trị doanh nghiệp theo xu thế .

5.1 Quy định pháp lý

Theo đúng pháp luật pháp lý về hóa đơn thì những đơn vị chức năng kinh doanh thương mại không được xuất hóa đơn đầu ra khi không có hóa đơn nguồn vào .

Tại Điều 16, Thông tư số 39/2014 / TT-BTC và Điều 4, Thông tư số 68/2019 / TT-BTC dù là hóa đơn giấy hay hóa đơn điện tử thì bên bán phải tuân thủ thời gian lập hóa đơn. Tức là khi giao hàng hóa, chuyển giao quyền sở hữu, quyền sử dụng, bên bán sẽ phải giao hóa đơn cho bên mua. Việc bên bán không không giao hàng hóa cho bên mua là vi phạm pháp lý .

Rủi ro khác chính là xuất hàng hóa nhưng không có hóa đơn nguồn vào thì doanh nghiệp hoàn toàn có thể bị xử phạt nếu đơn vị chức năng thuế kiểm tra và phát hiện .

Đặt yếu tố :

Công ty chị A do mua hàng hóa của phía nhà cung ứng và thường sẽ không xuất hóa đơn luôn. Bên công ty chị A và bên cung ứng thỏa thuận hợp tác sau nhiều lần mua bên mua sẽ tổng kết lại trên cơ sở bảng kê những lần để xuất hóa đơn. Nhưng một dần do sơ xuất từ hai phía nên phía người bán đã xuất hóa đơn cho bên công ty chị A sau khi công ty chị A đã xuất bán hàng hóa cho người mua với một lô hàng .

Bên công ty chị A với công ty đối tác chiến lược phải làm gì để xử lý được yếu tố đã xảy ra ?

Phân tích yếu tố :

Trong trường hợp của chị A, việc chưa có hóa đơn nguồn vào mà đã có hóa đơn đầu ra là SAI. Nhưng để hoàn toàn có thể hợp thức hóa được việc trên thì chị A cần phải có hóa đơn nguồn vào .

5.2 Cách hợp thức hóa việc xuất hàng không có hóa đơn đầu vào

Dựa vào những pháp luật phía trên về :

1. Các trường hợp không phải xuất hóa đơn theo quy định tại Thông tư 39/2014/TT-BTC

2. Các trường hợp không phải xuất hóa đơn theo quy định tại Điều 5, Thông tư 219/2013/TT-BTC

3. Các trường hợp không phải xuất hóa đơn theo quy định tại Khoản 2, Điều 3, Thông tư 119/2014/TT-BTC

4. Các trường hợp không phải xuất hóa đơn theo Thông tư 78/2014/TT-BTC

Việc xuất hóa đơn đầu ra nhưng không có hóa đơn đầu vào, để hợp pháp kế toán có thể tiến hành bằng 1 trong 2 cách sau đây:

Cách 1: Hàng đi vay mượn và sẽ được trả lại khi có hàng

Áp dụng vay, mượn hàng hóa, khi nào có sẽ trả lại. Hàng hóa không có hóa đơn khi chuyển sang hình thức vay mượn, có chứng từ ghi rõ việc vay mượn thì doanh nghiệp không cần có hóa đơn đầu vào so với hàng đã xuất .

Cách 2: Mua hóa đơn bán lẻ theo số lượng như trên và nhập kho tính giá thành bình thường

Chú ý : Thận trọng khi dùng cách này, vì bạn phải cân đối thuế thu nhập cho doanh nghiệp sao để những ngân sách như quản trị : văn phòng phẩm, nước, điện, lương quản trị, … Sao cho tổng tiền ngân sách quản trị này bằng với số tiền của hóa đơn lẻ ( để tránh phải đóng thuế thu nhập doanh nghiệp của năm kinh tế tài chính ) .

Áp dụng mua hóa đơn lẻ và nhập kho tính giá tiền thông thường. Kế toán cần quan tâm khi cân đối thuế TNDN, cần bảo vệ cho những ngân sách như : văn phòng phẩm, lương quản trị, nước, điện, … phải bằng với số tiền của hóa đơn lẻ .

5.3 Lưu ý cho doanh nghiệp về thời gian xuất hóa đơn

Theo pháp luật tại khoản 2 điều 16 Thông tư 39 / TT-BTC Quy định về thời gian xuất hóa đơn GTGT, đơn cử như sau :

a ) Thời điểm xuất hóa đơn hàng hóa :

- Ngày lập hóa đơn GTGT là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua (không phân biệt đã thu được tiền hay chưa thu được tiền).

- Trường hợp giao hàng nhiều lần thì mỗi lần giao hàng đều phải lập hóa đơn tương ứng cho khối lượng, giá trị hàng hóa được giao tương ứng.

b ) Thời điểm xuất hóa đơn dịch vụ :

- Thời điểm lập hóa đơn là ngày hoàn thành việc cung ứng dịch vụ (không phân biệt đã thu được tiền hay chưa).

- Trong trường hợp doanh nghiệp cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

Lưu ý : Tiền bảo vệ thực thi hợp đồng như đặt cọc hoặc tạm ứng thì không cần phải xuất hóa đơn .

c ) thời gian xuất hóa đơn thiết kế xây dựng, xây lắp :

Ngày lập hóa đơn là thời gian nghiệm thu sát hoạch, chuyển giao khu công trình, khuôn khổ khu công trình, khối lượng kiến thiết xây dựng, lắp ráp hoàn thành xong ( không phân biệt đã thu được tiền hay chưa thu được tiền ) .

Lưu ý :

- Nếu giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn tương ứng cho khối lượng, giá trị hàng hóa, dịch vụ được giao.

- Trường hợp doanh nghiệp kinh doanh , xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án, hoặc tiến độ thu tiền ghi trong hợp đồng thì ngày thu tiền là ngày lập hóa đơn.

d ) Thời điểm xuất hóa đơn phân phối điện, nước hoạt động và sinh hoạt, dịch vụ truyền hình, dịch vụ viễn thông :

Không quá 7 ngày tiếp nối kể từ ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ đeo tay hoặc ngày kết thúc kỳ quy ước so với việc cung ứng dịch vụ viễn thông, truyền hình là ngày lập hóa đơn .

e ) Thời điểm xuất hóa đơn xuất khẩu :

Xuất khẩu hàng hóa ra nước ngoài, sử dụng hóa đơn thương mại. Thời điểm xuất hóa đơn hàng xuất khẩu là ngày chuyển giao hàng cho khách hàng. Nhưng ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.

Để đăng ký NHẬN ƯU ĐÃI và tư vấn tính năng phần mềm hóa đơn điện tử từ MISA meInvoice mời quý khách hàng gọi đến số hotline 090 488 5833 hoặc điền thông tin vào form dưới đây:

Bài viết liên quan:

Source: https://vh2.com.vn

Category : Vận Chuyển

Mác và kinh tế thị trường (I) TIỀN TỆ PHẢI CHĂNG LÀ HÀNG HOÁ? Trần Hải Hạc Sau khi mạng lưới hệ thống xã hội chủ nghĩa sụp đổ, từ...

Trong lịch sử kinh tế – tài chính, vàng đã được sử dụng với vai trò như tiền tệ, vật quy đổi ngang giá. Vì sao vàng có được vai...

3. Vì sao nói tiền tệ là một loại hàng hóa đặc biệt?Khái niệm tiền tệ :Tiền tệ là một hình thái giá trị của hàng hoá, là kết quả...

Tiền tệ là một phạm trù kinh tế tài chính và cũng là một phạm trù lịch sử dân tộc. Sự Open của tiền là một ý tưởng vĩ đại...