997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Tại sao doanh nghiệp chưa phát sinh doanh thu, không phát sinh hóa đơn chứng từ mà hàng quý vẫn phải báo cáo thuế? – Dịch vụ kế toán thuế chuyên nghiệp

14 Tháng Tám, 2020

4.8

/

5

(

12

bầu chọn

)

Hàng tháng, hàng quý, doanh nghiệp đều phải nộp những loại báo cáo giải trình về thuế :

- Giá trị gia tăng (GTGT)

- Thuế thu nhập doanh nghiệp (TNDN)

- Thuế thu nhập cá nhân (TNCN)

- Báo cáo tình hình sử dụng hóa đơn.

Vậy, câu hỏi đặt ra là, nếu doanh nghiệp mới xây dựng, nhưng chưa đi vào hoạt động giải trí, chưa phát sinh doanh thu, ngân sách thì kế toán có phải nộp những loại tờ khai trên không ? Hãy cùng giải đáp với 1ketoan.com

Tình huống thực tế và các tình huống thường gặp

Các tình huống

Rất nhiều Khách hàng tìm đến 1ketoan.com với thực trạng rất khẩn cấp. Chủ yếu yếu tố của chủ Doanh nghiệp là nhận được thông tin từ cơ quan Thuế. Và câu hỏi thường là :

- Bên Thuế vừa thông báo phạt cho anh mà không hiểu tại sao?

- Sao anh chưa phát sinh bất cứ hoạt động gì vẫn phải nộp báo cáo Thuế à?

- Ơ họ gọi anh lên giải trình mà đã làm gì đâu mà giải trình?

Và câu vấn đáp của chủ Doanh nghiệp thường là :

Và câu vấn đáp của chủ Doanh nghiệp thường là :

- Anh/chị chưa hề biết thông tin gì về vấn đề này.

- Anh cứ nghĩ là không hoạt động gì thì không phải nộp báo cáo.

Lý do chính cho việc không nộp báo cáo thuế

1. Công ty tư vấn luật xây dựng doanh nghiệp cho tôi nói với tôi rằng :

Chỉ cần lập ra thôi chưa cần làm báo cáo giải trình thuế gì cả vì sau này mình viết hóa đơn hay hoạt động giải trí chính thức mới phải làm tờ khai thuế .

2. Địa chỉ doanh nghiệp đăng ký là tại nhà người thân. Nhưng do chủ DN không sinh sống tại khu vực này nên chưa nhận được thông báo từ cơ quan Thuế

Giải pháp

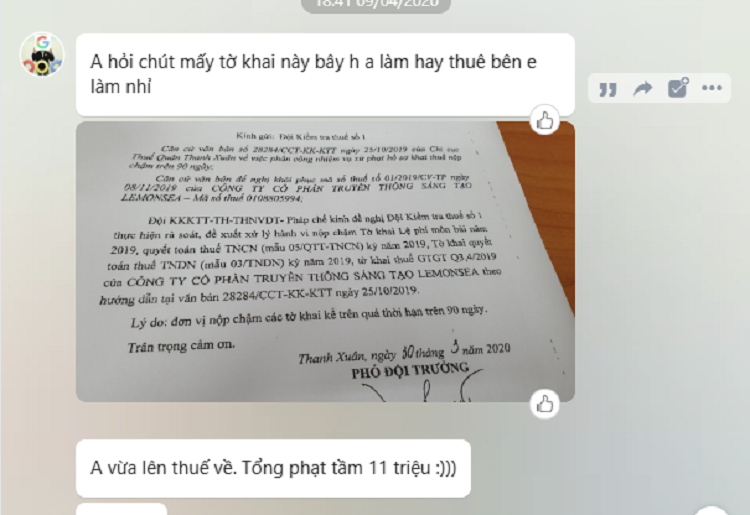

Kết luận của cơ quan Thuế với 1 ví dụ Khách hàng trên của 1 ketoan là :

Tình hình sử dụng hoá đơn

Đơn vị chưa phát hành và chưa sử dụng hóa đơn tại Chi cục thuế Q. TX Thanh Xuân .

Đơn vị nộp chậm cùng thời điểm các tờ khai

Tờ khai thuế GTGT

- Nộp chậm cùng thời điểm tờ khai thuế GTGT ( Mẫu số 01/GTGT) quý 3/2019 quá thời hạn quy định trên 90 ngày (không phát sinh số thuế phải nộp).

- Tờ khai thuế GTGT (mẫu 01/GTGT) kỳ quý 4/2019, quá thời hạn quy định ngày, ( không phát sinh số thuế phải nộp).

Hành vi trên đã vi phạm khoản 6 Điều 7 Nghị định số 129 / 2013 / NĐ-CP ngày 16/10/2013 của nhà nước ; điểm a, điểm b khoản 6 và khoản 4 Điều 9 Thông tư số 166 / 2013 / TT-BTC ngày 15/11/2013 của Bộ kinh tế tài chính Quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành động hành chính thuế

- Tình tiết tăng nặng: có 01 tình tiết – vi phạm nhiều lần

- Tình tiết giảm nhẹ: không

Bị vận dụng hình thức xử phạt : phạt tiền, số tiền phạt ( TM 4254 ) : 4.200.000 đồng .

Việc khai quyết toán thuế TNDN, quyết toán thuế TNCN

- Đơn vị đã xuất trình Tờ khai quyết toán thuế TNDN 2019, không phát sinh doanh thu, không phát sinh chi phí.

- Đơn vị cam kết, không phát sinh doanh thu, không phát sinh chi phí chi trả cho người lao động.

Tờ khai lệ phí Môn bào năm 2019

Nộp chậm tờ khai Lệ phí Môn bài năm 2019, quá thời hạn lao lý trên 90 ngày .

Hành vi trên đã vi phạm khoản 6 Điều 7 Nghị định số 129 / 2013 / NĐ-CP ngày 16/10/2013 của nhà nước ; điểm a, điểm b khoản 6 và khoản 4 Điều 9 Thông tư số 166 / 2013 / TT-BTC ngày 15/11/2013 của Bộ kinh tế tài chính Quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành động hành chính thuế

- Tình tiết tăng nặng: không

- Tình tiết giảm nhẹ: không

Bị vận dụng hình thức xử phạt : phạt tiền, số tiền phạt ( TM 4254 ) : 3.500.000 đồng .

Đã thực hiện hành vi vi phạm hành chính

Không thông báo thay đổi thông tin đăng ký thuế. Người nộp báo cáo thuế không hoạt động tại địa chỉ đăng ký nhưng không thông báo cho cơ quan thuế.

Quy định tại : điểm b, khoản 3 Điều 5 Nghị định số 129 / NĐ-CP ngày 16/10/2013 của nhà nước pháp luật về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành động hành chính thuế .

- Tình tiết tăng nặng, giảm nhẹ: không.

- Hình thức xử phạt chính: phạt tiền, số tiền phạt (TM 4254): 1.400.000 đồng.

- Tổng số tiền phạt: 9.100.000 đồng (Chín triệu một trăm nghìn đồng chẵn./.).

– Ngoài những tài liệu trên Công ty CP truyền thông online Sáng tạo Lemonsea không phân phối bất kể hồ sơ tài liệu nào khác .

– Cán bộ Đội Kiểm tra thuế số 1 đã lập biên bản thao tác ghi nhận lại nội dung trên, ngoài những không ghi nhận nội dung nào khác .

Như vậy, do sự thiếu hiểu biết và tin vào tư vấn sai, chủ Doanh Nghiệp phải chịu hậu quả vô cùng nặng nề .

Các thông tin chủ doanh nghiệp cần biết

Vì vậy chủ Doanh Nghiệp cần biết rõ những thông tin sau :

Tờ khai thuế theo tháng, quý

Tờ khai thuế giá trị gia tăng

Như vậy :

+ Trong kỳ nếu doanh nghiệp không phát sinh doanh thu, ngân sách tức là không có hóa đơn nguồn vào, đầu ra thì doanh nghiệp vẫn phải nộp tờ khai thuế GTGT .

+ Trên tờ khai thuế GTGT tích vào chỉ tiêu 21 không phát sinh hoạt động giải trí mua và bán trong kỳ nếu doanh nghiệp kê khai thuế theo giải pháp khấu trừ .

Tạm nộp thuế thu nhập doanh nghiệp

Như vậy :

- Khai thuế TNDN

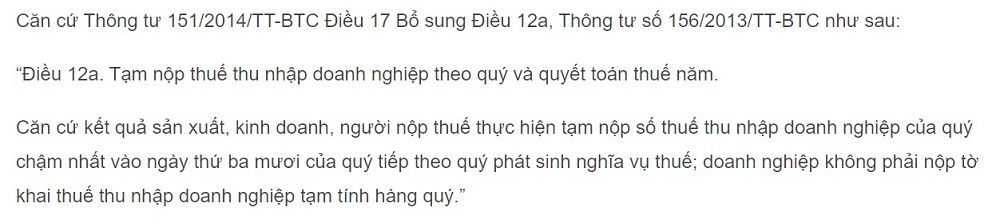

– Doanh nghiệp không phải nộp tờ khai thuế tạm tính hàng quý dù doanh nghiệp có phát sinh doanh thu, ngân sách hoặc không phát sinh doanh thu, ngân sách .

– Doanh nghiệp cũng không phải tạm tính tiền thuế phát sinh trong quý ( vì không hoạt động giải trí kinh doanh thương mại, không có doanh thu, nên không phát sinh nghĩa vụ và trách nhiệm thuế ) .

( Theo Điều 17 Thông tư 151 / năm trước / TT-BTC )

- Khai quyết toán thuế TNDN

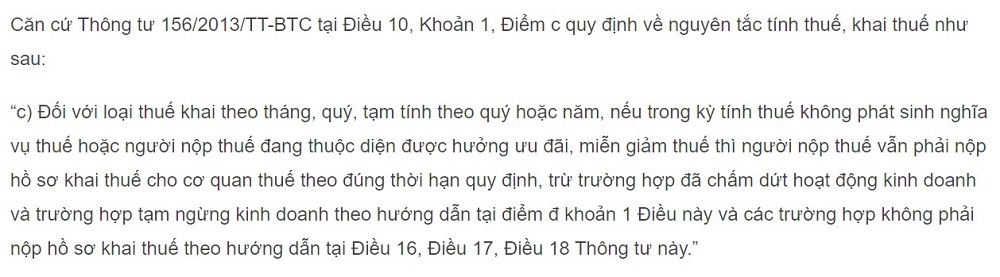

Doanh nghiệp vẫn phải nộp tờ khai quyết toán thuế TNDN theo năm dù doanh nghiệp có phát sinh những khoản doanh thu hay không phát sinh doanh thu .

( Theo khoản 1, điều 10 Thông tư 156 / 2013 / TT-BTC )

Tờ khai thuế thu nhập cá nhân (tạm tính)

Thông tư 156 / 2013 / TT-BTC tại Điều 16, Khoản 1, Điểm a pháp luật về nguyên tắc khai thuế TNCN như sau :

“ a. 1 ) Tổ chức, cá thể trả thu nhập có phát sinh khấu trừ thuế thu nhập cá thể khai thuế theo tháng hoặc quý. Trường hợp trong tháng hoặc quý, tổ chức triển khai, cá thể trả thu nhập không phát sinh khấu trừ thuế thu nhập cá thể thì không phải khai thuế ”

Như vậy :

- Khai thuế TNCN

– Nếu trong kỳ doanh nghiệp trả thu nhập cho người lao động có phát sinh khấu trừ thuế thu nhập cá thể thì doanh nghiệp phải kê khai thuế và nộp tờ khai thuế TNCN theo tháng, quý .

– Nếu trong kỳ doanh nghiệp trả thu nhập cho người lao động nhưng không phát sinh khấu trừ thuế hoặc chưa có lao động thì doanh nghiệp không phải kê khai thuế TNCN .

( Theo điểm a, khoản 1, điều 16, Thông tư 156 / 2013 / TT-BTC )

- Khai quyết toán thuế TNCN

– Nếu doanh nghiệp có phát sinh trả thu nhập cho người lao động trong năm thì doanh nghiệp phải nộp tờ khai quyết toán thuế TNCN .

– Nếu doanh nghiệp không phát sinh trả thu nhập cho người lao động thì không phải khai quyết toán thuế TNCN .

( Theo khoản 1 Điều 21 Thông tư 92/2015 / TT-BTC )

Như vậy: Nếu trong tháng/quý doanh nghiệp không phát sinh khấu trừ thuế thu nhập cá nhân (tức là mức tiền lương, tiền công chưa đến mức phải nộp thuế và không phát sinh khấu trừ thuế tại nguồn) thì không phải nộp tờ khai thuế TNCN của tháng/quý đó.

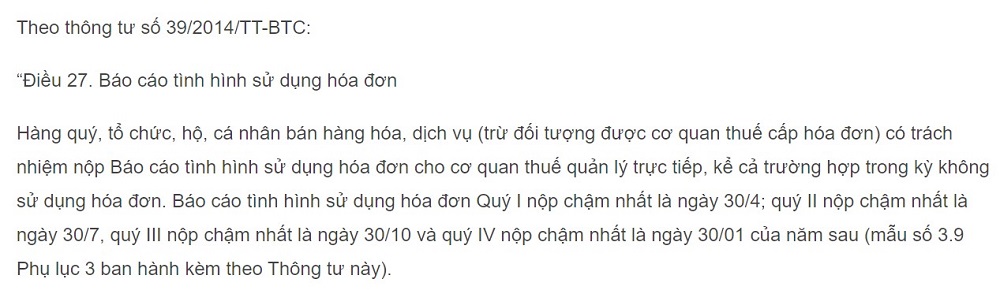

Báo cáo tình hình sử dụng hóa đơn

Do vậy, hàng quý, doanh nghiệp phải gửi Báo cáo tình hình sử dụng hóa đơn cho Chi cục Thuế quản trị trực tiếp nếu đã thông tin phát hành hóa đơn, kể cả trường hợp trong kỳ không sử dụng hóa đơn ( tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không ( = 0 ) ) .

Do vậy, hàng quý, doanh nghiệp phải gửi Báo cáo tình hình sử dụng hóa đơn cho Chi cục Thuế quản trị trực tiếp nếu đã thông tin phát hành hóa đơn, kể cả trường hợp trong kỳ không sử dụng hóa đơn ( tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không ( = 0 ) ) .

Vì vậy khi có mã số thuế doanh nghiệp, bạn mở màn hoạt động giải trí công ty, kể cả có hay không phát sinh hóa đơn, thì doanh nghiệp vẫn phải kê khai báo cáo giải trình thuế khá đầy đủ, khi đó bạn phải báo cáo giải trình trắng .

Dịch vụ hỗ trợ kê khai thuế không phát sinh tốt nhất

Rõ ràng, với việc chưa phát sinh hoạt động giải trí, thì chủ doanh nghiệp hiện tại đang chăm sóc nhất tương quan đến ngân sách của Thương Mại Dịch Vụ Kế toán Thuế .

Với dịch vụ báo cáo giải trình thuế trọn gói của 1ketoan.com chỉ từ 400.000 đ / tháng, người sử dụng Doanh Nghiệp sẽ được tương hỗ hàng loạt những việc làm tương quan đến hóa đơn, những tờ khai thuế hàng tháng ( quý ), Báo cáo kinh tế tài chính cuối năm và quyết toán thuế .

Không những vậy, lựa chọn 1ketoan.com sẽ bảo vệ nếu Doanh nghiệp khởi đầu phát sinh hoạt động giải trí. Chủ DN sẽ được một bên nhiều kinh nghiệm tay nghề tư vấn, không phạm bất kỳ lỗi nào tiếp theo .

Hơn nữa khách hàng còn được sử dụng miễn phí phần mềm kế toán của 1ketoan. Phần mềm rất dễ sử dụng và tiện theo dõi bất cứ khi nào khách hàng cần mà không phải mua phần mềm riêng của một bên thứ ba như các bên dịch vụ khác.

Xem thêm :

Các bạn tìm hiểu thêm dịch vụ kế toán thuế trọn gói của 1ketoan.com

- Tại đây: Dịch vụ kế toán thuế trọn gói

- Liên hệ theo số điện thoại: 0377.232.202

Để được tư vấn hướng dẫn đơn cử chi tiết cụ thể không lấy phí từ khi bạn đang trong quy trình xây dựng doanh nghiệp nhé !

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...