Nguồn gốc và bản chất của tiền thể hiện ở quá trình phát triển của hình thái giá trị trao đổi, hay nói cách khác, các hình thái biểu hiện...

Hạch toán hóa đơn điều chỉnh giảm chi tiết theo các trường hợp

Các trường hợp cần hạch toán hóa đơn điều chỉnh giảm

Doanh nghiệp phải xuất hóa đơn điều chỉnh giảm với các trường hợp đơn cử sau :

- Khi viết sai hóa đơn:Hóa đơn đã lập và đã giao cho người mua hay người bán và người mua đã kê khai thuế nhưng sau đó phát hiện ra sai sót : Số lượng hàng hóa, giá cả, … cao hơn trong thực tiễn thì cần điều chỉnh sai sót .

- Khi thực hiện giảm giá bán hàng hóa:khi bên bán chất thuận giá sau khi đã bán hàng ( đã ghi nhận lệch giá ) và phát hành hóa đơn ( giảm giá ngoài hóa đơn ) do hàng bán kém chất lượng, hàng lỗi, …

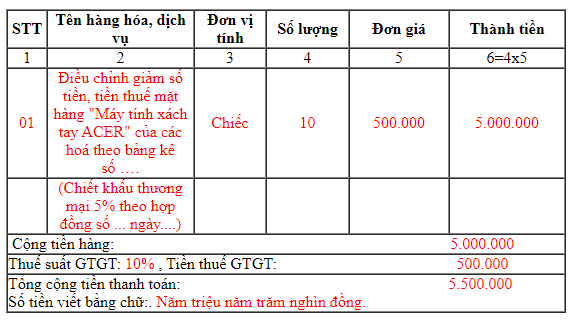

- Khi thực hiện chiết khấu thương mại:

trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh giảm kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

- Khi điều chỉnh doanh thu giảm:Khi quyết toán giá trị khu công trình thiết kế xây dựng, lắp ráp .

- Lưu ý:Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không thiết yếu phải lập hóa đơn điều chỉnh

Một số quy định về điều chỉnh giảm doanh thu

Theo Khoản 1, Điều 81, Thông tư 200 – BTC, việc điều chỉnh giảm lệch giá cần quan tâm 1 số ít yếu tố như sau :

Đối với các khoản chiết khấu thương mại, giảm giá hàng bán hoặc hàng bán trả lại phát sinh cùng với kỳ tiêu thụ loại sản phẩm, kế toán triển khai điều chỉnh giảm lệch giá của kỳ phát sinh .

Đối với loại sản phẩm, hàng hóa đã tiêu thụ từ các kỳ trước, đến kỳ sau mới phát sinh chiết khấu thương mại, giảm giá hoặc trả hàng thì kế toán điều chỉnh theo các nguyên tắc sau :

- Nếu chiết khấu thương mại, giảm giá hoặc trả hàng phát sinh trước thời gian phát hành Báo cáo kinh tế tài chính thì cần điều chỉnh phát sinh sau ngày lập Bảng cân đối kế toán, ghi giảm lệch giá trên Báo cáo kinh tế tài chính của kỳ lập báo cáo giải trình ( kỳ trước ) .

- Nếu chiết khấu thương mại, giảm giá hoặc trả hàng phát sinh sau thời gian phát hành Báo cáo kinh tế tài chính thì kế toán cần ghi giảm lệch giá của kỳ phát sinh ( kỳ sau ) .

Hướng dẫn cách hạch toán hóa đơn điều chỉnh giảm

Khi phát hiện hóa đơn sai sót về đơn giá, số lượng, thành tiền, tiền thuế GTGT, … là những sai sót tác động ảnh hưởng đến số tiền, lệch giá, tiền thuế và hóa đơn đó đã kê khai thì kế toán cần lập biên bản điều chỉnh hóa đơn và xuất hóa đơn điều chỉnh. Dựa vào hóa đơn điều chỉnh giảm, kế toán sẽ triển khai hạch toán .

Đối với bên bán

Đối với bên bán, do đã bán hàng và xuất hóa đơn, số tiền trên hóa đơn đã tính vào lệch giá và thuế GTGT. Khi hạch toán hóa đơn điều chỉnh giảm, kế toán phải làm bút toán ngược để trừ số tiền chênh lệch của lệch giá và thuế .

Nợ TK 511 – Doanh thu bán hàng và cung ứng dịch vụ

Nợ TK 33311 – Thuế và các khoản phải nộp nhà nước

Có TK 111, 112, 131 – Tiền mặt, Tiền gửi ngân hàng nhà nước hoặc phải thu người mua

Riêng với trường hợp hạch toán điều chỉnh giảm do trả lại hàng bán hoặc do chiết khấu thương mại, kế toán ghi Nợ TK 511 nếu vận dụng chính sách kế toán theo thông tư 133 ; hoặc Nợ TK 521 nếu vận dụng theo thông tư 200 .

Đối với bên mua

Đối với bên mua hàng, hàng hóa đã mua về được chia thành các trường hợp : hàng hóa vẫn còn trong kho, hàng hóa đã đưa và sản xuất và hàng hóa đã xuất bán .

- Trường hợp 1 : Nếu hàng hóa vẫn còn tồn trong kho thì ghi “ Giảm giá trị hàng hóa ” :

Nợ TK 111, 112, 331 – Tiền mặt, Tiền gửi ngân hàng nhà nước hoặc phải trả người bán

Có TK 156 – Hàng hóa

Có TK 1331 – Thuế GTGT được khấu trừ

- Trường hợp 2 : Nếu hàng đó đã đưa vào sản xuất, kinh doanh thương mại hoặc quản trị thì kế toán ghi giảm ngân sách tương ứng :

Nợ TK 111, 112, 331 – Tiền mặt, Tiền gửi ngân hàng nhà nước hoặc phải trả người bán

Có TK 154, 642 – Chi tiêu sản xuất, kinh doanh thương mại dở dang ; ngân sách quản trị doanh nghiệp

Có TK 1331 – Thuế GTGT được khấu trừ

- Trường hợp 3 : Nếu hàng hóa đã bán thì kế toán ghi “ Giảm giá vốn hàng bán ” :

Nợ TK 111, 112, 331 – Tiền mặt, Tiền gửi ngân hàng nhà nước hoặc phải trả người bán

Có TK 632 – Giá vốn hàng bán

Có TK 1331 – Thuế GTGT được khấu trừ

Đối với trường hợp chiết khấu thương mại, giảm giá hàng bán

Các trường hợp hóa đơn điều chỉnh giảm do chiết khấu thương mại, giảm giá hàng bán thì không được hạch toán như trên mà cần hạch toán vào các thông tin tài khoản khác. Theo thông tư 200, khoản chiết khấu thương mại và giảm giá hàng bán được hạch toán vào TK 521 ( 5211 – Chiết khấu thương mại, 5213 – Giảm giá hàng bán )

- Đối với bên bán, kế toán sẽ phản ánh số tiền chiết khấu thương mại / giảm giá hàng bán :

Nợ TK 521 – Các khoản giảm trừ lệch giá

Nợ TK 3331 – Thuế và các khoản phải nộp nhà nước

Có TK 131, 111, 112 – Tiền mặt, Tiền gửi ngân hàng nhà nước hoặc phải thu người mua

- Đối với bên mua, kế toán ghi nhận giảm giá trị hàng hóa đúng bằng số tiền được chiết khấu thương mại, cùng với số thuế tương ứng và hạch toán như trên .

Ví dụ cách hạch toán hóa đơn điều chỉnh giảm

Để minh họa nhiệm vụ hạch toán hóa đơn điều chỉnh giảm, kế toán hoàn toàn có thể tìm hiểu thêm qua ví dụ sau :

Ngày 5/1/N, Công ty Công nghệ ABC xuất bán cho khách hàng theo hóa đơn như sau:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| Máy tính Laptop Lenovo Thinkpad T4560 | Chiếc | 10 | 8.000.000 | 80.000.000 | |

| Sạc Laptop Lenovo Thinkpad T4560 | Chiếc | 10 | |||

| Cộng tiền hàng | 80.000.000 | ||||

| Thuế suất GTGT (10%) | 8.000.000 | ||||

| Tổng cộng tiền thanh toán | 88.000.000 | ||||

| Số tiền bằng chữ: Tám mươi tám triệu đồng chẵn | |||||

Hóa đơn trên đã được triển khai kê khai vào tháng 1 / N. Tuy nhiên, đến ngày 5/6 / N, công ty phát hiện bị sai đơn giá, giá trong thực tiễn là 6.900.000. Khi đó, Kế toán cần lập biên bản điều chỉnh, xuất hóa đơn điều chỉnh giảm :

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| Điều chỉnh giảm đơn giá của hóa đơn 001 ngày 5/1 / N từ 7.000.000 thành 6.900.000 | Chiếc | 10 | 1.100.000 | 11.000.000 | |

| Cộng tiền hàng | 11.000.000 | ||||

| Thuế suất GTGT (10%) | 1.100.000 | ||||

| Tổng cộng tiền thanh toán | 12.100.000 | ||||

| Số tiền bằng chữ: Một triệu một trăm nghìn đồng chẵn | |||||

Dựa vào hóa đơn điều chỉnh, kế toán thực thi hạch toán điều chỉnh giảm lệch giá như sau :

Bên bán ( Công ty Công nghệ ABC ) hạch toán Giảm Doanh thu và thuế GTGT phải nộp :

Nợ TK 511 : 11.000.000

Nợ TK : 33311 : 1.100.000

Có TK 131 : 12.100.000

Bên mua ( người mua )

- Hạch toán giảm giá trị hàng hóa và thuế GTGT ( nếu hàng còn tồn dư )

Nợ TK 111, 112, 331 : 12.100.000

Có TK 156 / 632 : 12.000.000

Có TK 1331 : 1.100.000

Lưu ý khi điều chỉnh giảm hóa đơn

Kế toán phải xuất hóa đơn điều chỉnh giảm ghi rõ điều chỉnh giảm số lượng hàng hóa, giá cả, thuế suất thuế giá trị ngày càng tăng …, tiền thuế giá trị ngày càng tăng cho hóa đơn số …, ký hiệu …

Căn cứ vào đó, người bán và người mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, nguồn vào. Kế toán cần chú ý quan tâm thực thi những điều sau :

-

Hóa đơn đã lập trước đó bị sai chỉ tiêu nào thì điều chỉnh chỉ tiêu đó

Xem thêm: Bài 2. Vận chuyển các chất trong cây

- Chỉ ghi giá trị chênh lệch cần điều chỉnh lên hóa đơn điều chỉnh

- Khi lập hóa điều chỉnh, người bán và người mua phải lập biên bản hoặc có thỏa thuận hợp tác bằng văn bản ghi rõ sai sót hay nguyên do phải điều chỉnh hóa đơn .

Trên đây là hướng dẫn hạch toán hóa đơn điều chỉnh giảm, hy vọng bài viết sẽ giúp kế toán “ tháo gỡ ” một nhiệm vụ khó trong quy trình thao tác .

Source: https://vh2.com.vn

Category : Vận Chuyển

Mác và kinh tế thị trường (I) TIỀN TỆ PHẢI CHĂNG LÀ HÀNG HOÁ? Trần Hải Hạc Sau khi mạng lưới hệ thống xã hội chủ nghĩa sụp đổ, từ...

Trong lịch sử kinh tế – tài chính, vàng đã được sử dụng với vai trò như tiền tệ, vật quy đổi ngang giá. Vì sao vàng có được vai...

3. Vì sao nói tiền tệ là một loại hàng hóa đặc biệt?Khái niệm tiền tệ :Tiền tệ là một hình thái giá trị của hàng hoá, là kết quả...

Tiền tệ là một phạm trù kinh tế tài chính và cũng là một phạm trù lịch sử dân tộc. Sự Open của tiền là một ý tưởng vĩ đại...