997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Lợi nhuận ròng là gì? Cách tính, ý nghĩa và yếu tố ảnh hưởng

Lợi nhuận ròng phản ánh rõ nét hiệu suất cao hoạt động giải trí kinh doanh thương mại và phần tiền sau cuối mà người chiếm hữu công ty và các cổ đông có được, cũng là chỉ số kinh tế tài chính được chăm sóc nhất. Vậy liệu lợi nhuận ròng và lợi nhuận sau thuế có phải là một hay không ? Mời các bạn cùng tìm hiểu và khám phá về khái niệm này, công thức tính và các yếu tố tác động ảnh hưởng trong bài viết sau đây .

Kiều Phương Thanh

là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giảBài đã đăng

1. Khái niệm lợi nhuận ròng

1.1. Lợi nhuận ròng là gì ?

Lợi nhuận ròng là phép đo lợi nhuận của một công ty sau khi lấy hàng loạt thu nhập của doanh nghiệp trừ đi toàn bộ các ngân sách hoạt động giải trí, lãi vay và thuế. Mỗi tiến trình trong báo cáo giải trình kinh tế tài chính của một công ty sẽ tương ứng một khái niệm “ lợi nhuận ”. “ Lợi nhuận ròng ” Open trên báo cáo giải trình tác dụng kinh doanh thương mại với ngữ cảnh “ lợi nhuận sau thuế ” và nằm ở dòng gần sau cuối .

Như vậy, lợi nhuận ròng và lợi nhuận sau thuế thực tiễn là tên gọi để chỉ phần lợi nhuận mà doanh nghiệp thu được sau khi đã trừ đi các khoản ngân sách, lãi vay và thuế thu nhập doanh nghiệp. Ngoài ra, người ta còn biết đến chỉ số này với nhiều tên gọi khác như lãi ròng …

Vậy lợi nhuận ròng tiếng anh là gì ? Thuật ngữ này trong tiếng Anh hoàn toàn có thể là Profit After Tax – PAT hay Net Profit .Tìm hiểu thêm

Tỷ suất lợi nhuận là gì? Cách tính và ý nghĩa của chỉ số này Lợi nhuận trước thuế là gì? Công thức tính và ý nghĩa

1.2. Ý nghĩa lợi nhuận ròng

Đây là một thông số kỹ thuật quan trọng khác xác lập sức khỏe thể chất kinh tế tài chính của doanh nghiệp. Chỉ số này cho thấy liệu doanh nghiệp hoàn toàn có thể kiếm được nhiều hơn những gì mà doanh nghiệp đã chi ra hay không. Từ đó giúp nhà quản trị doanh nghiệp quyết định hành động thời gian và phương pháp thao tác để lan rộng ra hoạt động giải trí kinh doanh thương mại cũng như thời gian giảm ngân sách. Các nhà thanh toán giao dịch, nhà đầu tư khi xem năng lực sinh lời của một doanh nghiệp trải qua chỉ tiêu này nên chỉ số này cũng Giao hàng tốt cho việc nghiên cứu và điều tra góp vốn đầu tư .

Thứ hai, lợi nhuận ròng là chỉ tiêu ảnh hưởng tác động đến nội bộ doanh nghiệp. Vì yếu tố này là phần tiền ở đầu cuối mà người chiếm hữu công ty hoặc các cổ đông thu được và là chỉ số phản ánh rõ nét hiệu suất cao hoạt động giải trí kinh doanh thương mại của công ty. Với công ty Trách Nhiệm Hữu Hạn 2 thành viên trở lên hoặc doanh nghiệp CP, khoản lợi nhuận sau thuế này là địa thế căn cứ để các cổ đông coi xét liệu có nên liên tục duy trì ban chỉ huy công ty hay không .

Cuối cùng, chỉ tiêu này giúp công ty thuận tiện vay vốn hơn. Đối với ngân hàng nhà nước, lợi nhuận ròng biểu lộ sự tin tưởng của doanh nghiệp về năng lực trả khoản vay để ngân hàng nhà nước ra quyết định hành động có nên cho doanh nghiệp vay vốn hay không .

2. Cách tính lợi nhuận ròng ( lợi nhuận sau thuế )

Thông qua thông tin được cung ứng trên Báo cáo hiệu quả kinh doanh thương mại đồng thời địa thế căn cứ vào công thức tính, ta có 2 cách tính lợi nhuận sau thuế như sau :

Cách 1:

Lợi nhuận ròng = Tổng doanh thu – Tổng chi phí Có hai trường hợp xảy ra với công thức này : Nếu các khoản phí và ngân sách của một công ty lớn hơn lệch giá, số liệu đo lường và thống kê ra là số âm, lúc này không còn là lợi nhuận ròng mà là lỗ ròng và ngược lại, nếu các khoản phí và ngân sách nhỏ hơn so với lệch giá thì số liệu giám sát ra sẽ dương, lúc này, tất cả chúng ta tính lãi ròng cho doanh nghiệp .

Trong đó :

- Tổng doanh thu là khoản tiền mà doanh nghiệp thu được từ các việc bán mẫu sản phẩm đến phân phối dịch vụ, lệch giá kinh tế tài chính, lệch giá khác .

- Tổng chi phí gồm có ngân sách dùng cho hoạt động giải trí sản xuất kinh doanh thương mại, ngân sách kinh tế tài chính ( như lãi vay ), các ngân sách khác và thuế thu nhập doanh nghiệp .

Cách 2:

Lợi nhuận ròng = Lợi nhuận trước thuế – Chi tiêu thuế thu nhập doanh nghiệp Trong đó :

- Lợi nhuận trước thuế :

Lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động giải trí kinh doanh thương mại – Lợi nhuận khác

- Ngân sách chi tiêu thuế TNDN :

Ngân sách chi tiêu thuế TNDN = Lợi nhuận trước thuế – Thuế suất thuế TNDN

Công thức tính lợi nhuận sau thuế là công thức cố định và thắt chặt, về cơ bản để tính đúng được số liệu thì kế toán cần xác lập đúng mực những chỉ tiêu bên trong công thức. Các chỉ tiêu để tính lợi nhuận ròng được cung ứng trên Báo cáo hiệu quả kinh doanh thương mại. Hiện nay, chỉ tiêu lợi nhuận ròng đã hoàn toàn có thể được giám sát tự động hóa bởi ứng dụng kế toán, giúp doanh nghiệp hoàn toàn có thể theo dõi nhanh gọn, kịp thời tình hình kinh tế tài chính của công ty mình .

3. Phân biệt lợi nhuận ròng và các khái niệm lợi nhuận khác

Khái niệm lợi nhuận tưởng chừng rất dễ hiểu nhưng trong tài chính lại phân cấp nhiều loại lợi nhuận khác nhau. Hiểu một cách đơn giản công thức tính lợi nhuận = doanh thu – chi phí. Nhưng thực chất có nhiều loại lợi nhuận khác nhau và mỗi loại có một công thức tính khác nhau. Bởi vậy cần phân biệt rõ lợi nhuận ròng với các loại lợi nhuận khác.

Lợi nhuận ròng thường bị nhầm lẫn với các loại lợi nhuận khác như lợi nhuận thuần, lợi nhuận gộp. Nhưng trên trong thực tiễn đây hoàn toàn có thể là các khái niệm khác nhau .

Các loại lợi nhuận này khác nhau rõ ràng ở công thức tính. Chúng ta cùng theo dõi bảng sau để phân biệt rõ các khái niệm

Chỉ tiêu Ký hiệu

Doanh thu thuần từ hoạt động giải trí SXKD ( 1 ) Giá vốn hàng bán ( 2 ) Lợi nhuận gộp ( 3 ) = ( 1 ) – ( 2 ) Ngân sách chi tiêu bán hàng và quản trị doanh nghiệp ( 4 ) Doanh thu từ hoạt động tài chính ( 5 ) Chi tiêu hoạt động giải trí kinh tế tài chính ( 6 ) Lợi nhuận thuần từ SXKD ( 7 ) = ( 3 ) – ( 4 ) + ( 5 ) – ( 6 ) Thu nhập khác ( 8 ) Ngân sách chi tiêu khác ( 9 ) Lợi nhuận trước thuế ( 10 ) = ( 7 ) + ( 8 ) – ( 9 ) Thuế TNDN ( 11 ) Lợi nhuận ròng ( 12 ) = ( 10 ) – ( 11 ) Đây là các chỉ tiêu quan trọng để nhà đầu tư đọc hiểu hiệu quả báo cáo giải trình kinh doanh thương mại của doanh nghiệp

Doanh nghiệp của bạn cần quy đổi số cho bộ phận Tài chính – Kế toán ? Tham khảo ngay giải pháp MISA AMIS Kế Toán !

4. Các yếu tố tác động ảnh hưởng đến lợi nhuận ròng

Dựa theo công thức tính trên, ta hoàn toàn có thể xác lập các yếu tố tác động ảnh hưởng đến lợi nhuận ròng như sau :

- Chi tiêu hoạt động giải trí của doanh nghiệp : giá thành hoạt động giải trí doanh nghiệp là yếu tố có nhiều tác động ảnh hưởng đến tổng lợi nhuận ròng. Nếu chủ doanh nghiệp không biết tiêu tốn tương thích, ngân sách không được tối giản thì chỉ số này cũng sẽ bị nhã nhặn, tình hình kinh doanh thương mại trở nên không ổn định .

- Doanh thu của doanh nghiệp : Doanh nghiệp có nhiều khoản lệch giá như lệch giá bán hàng và phân phối dịch vụ, lệch giá kinh tế tài chính và thu nhập khác .

- Thuế thu nhập doanh nghiệp : Mức thuế thu nhập doanh nghiệp được thu theo pháp luật nhà nước, không hề tăng giảm theo ý muốn. Tuy nhiên, nếu các ngân sách phát sinh của doanh nghiệp không có vừa đủ hồ sơ chứng từ chứng tỏ thì hoàn toàn có thể bị loại khi xác lập thu nhập chịu thuế, làm tăng khoản thuế mà Doanh Nghiệp phải đóng

Xem thêm : Cách tính thuế TNDN mới nhất

5. Khái niệm tương quan – Biên lợi nhuận ròng

Biên lợi nhuận ròng ( còn được gọi là “ Tỷ suất lợi nhuận ròng ” ) là một tỷ suất kinh tế tài chính được sử dụng để thống kê giám sát Phần Trăm lợi nhuận mà một công ty tạo ra từ tổng doanh thu của mình .

Nó đo lường và thống kê số lợi nhuận ròng mà một công ty thu được trên một đô la lệch giá đạt được. Ví dụ : Một doanh nghiệp có tỷ suất lợi nhuận ròng 10 % có nghĩa là so với mỗi 1 đồng lệch giá, công ty kiếm được 0,1 đồng lợi nhuận ròng .

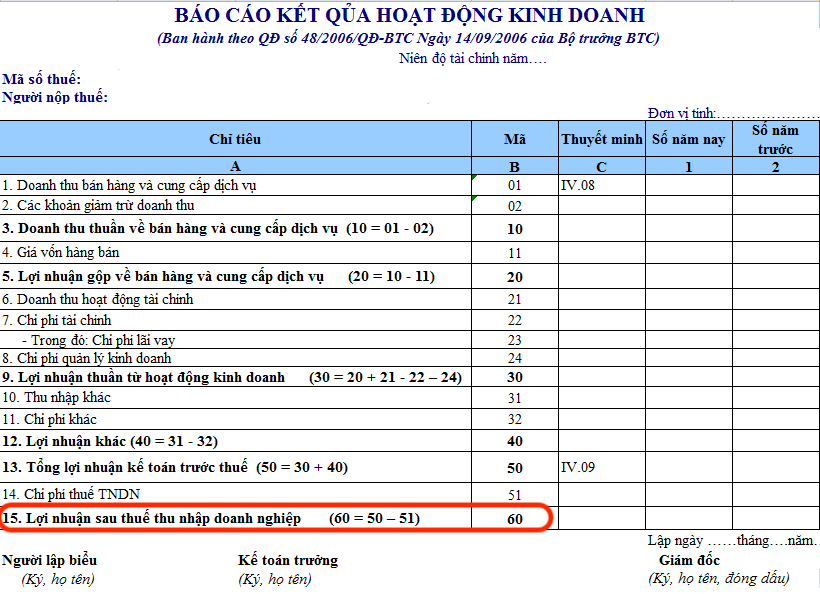

6. Minh họa chỉ số lợi nhuận ròng trong báo cáo giải trình kinh tế tài chính

Minh họa lợi nhuận ròng trong báo cáo giải trình kinh tế tài chính :

Tạm kết

Lợi nhuận hay lợi nhuận gộp là một phần quan trọng trong sức khỏe thể chất kinh tế tài chính của một doanh nghiệp. CEO / Chủ doanh nghiệp cần theo dõi liên tục, thậm chí còn là theo dõi chi tiết cụ thể theo từng mẫu sản phẩm, dự án Bất Động Sản, từ đó có kế hoạch tăng trưởng đúng đắn. Hiện nay, một số ít ứng dụng kế toán như ứng dụng kế toán trực tuyến MISA AMIS hoàn toàn có thể phân phối tự động hóa chỉ tiêu lợi nhuận này cũng như các chỉ số kinh tế tài chính nâng cao khác, giúp chủ doanh nghiệp kịp thời ra quyết định hành động điều hành quản lý .Xem cụ thể tại : Phần mềm kế toán tương hỗ cung ứng những chỉ tiêu kinh tế tài chính nào ?

Mời bạn xem thêm Video tổng quát về ứng dụng kế toán MISA tại đây :

7,924

Đánh giá bài viết

[Tổng số:

2

Trung bình: 5]

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...