997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Mẫu và cách viết biên bản kiểm kê tài sản cố định – SME.MISA.VN

Tài sản cố định là tư liệu sản xuất chuyên dùng trong sản xuất kinh doanh, có giá trị lớn và dùng được vào nhiều chu kì sản xuất. Theo quy định của nước ta hiện nay (thông tư 45/2013/TT-BTC) các tài sản có giá trị đơn vị từ 30 triệu đồng và thời gian sử dụng từ 1 năm trở lên đủ điều kiện là TSCĐ. Biên bản kiểm kê tài sản cố định nhằm xác nhận số lượng, giá trị tài sản cố định hiện có, thừa thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định và làm cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

Ảnh minh họa

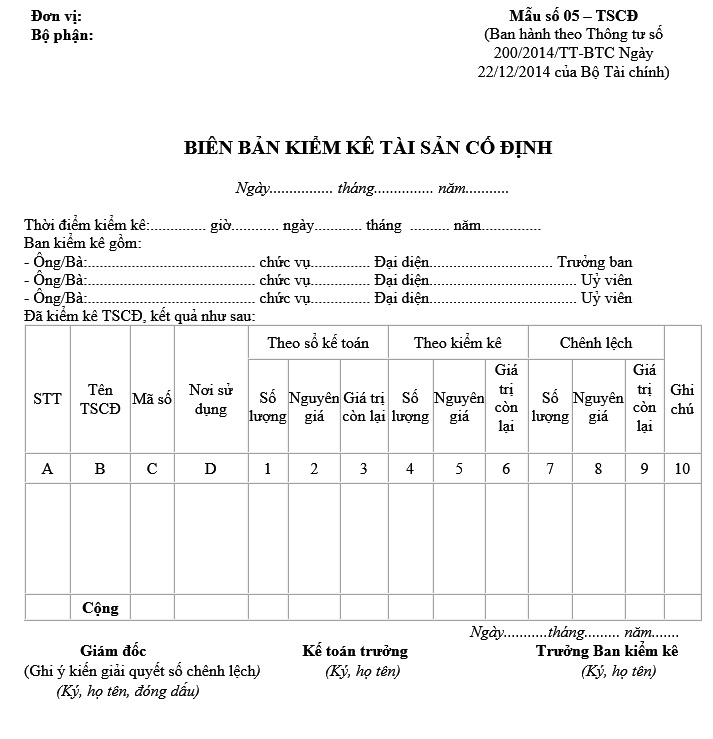

Mẫu biên bản kiểm kê TSCĐ theo thông tư 200 ( Mẫu số 05 – TSCĐ )

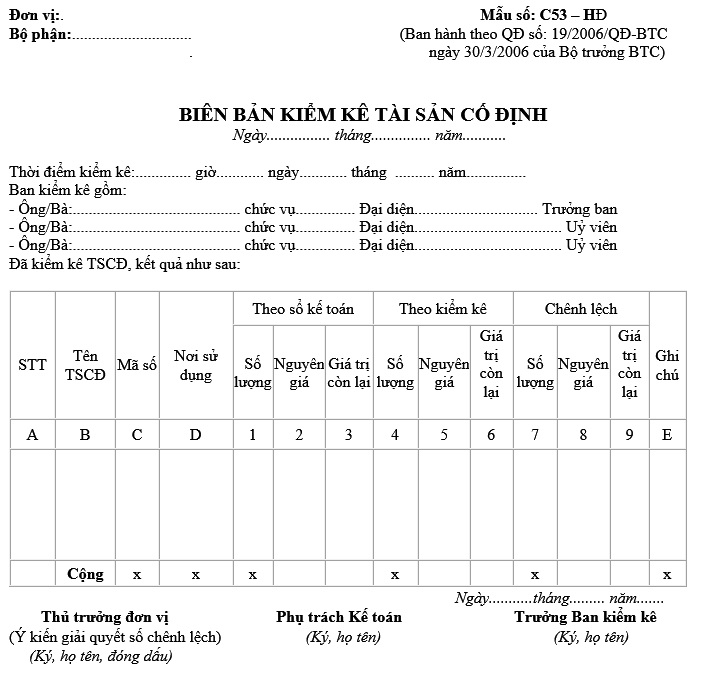

Mẫu biên bản kiểm kê TSCĐ theo quyết định 19 ( Mẫu số : C53 – HĐ )

Cách viết:

Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị chức năng ( hoặc đóng dấu đơn vị chức năng ), bộ phận sử dụng. Việc kiểm kê tài sản cố định và thắt chặt được thực thi theo pháp luật của pháp lý và theo nhu yếu của đơn vị chức năng. Khi triển khai kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định và thắt chặt là thành viên .

– Biên bản kiểm kê TSCĐ phải ghi rõ thời gian kiểm kê : ( … giờ … ngày … tháng … năm … ) .

– Khi triển khai kiểm kê phải triển khai kiểm kê theo từng đối tượng người dùng ghi tài sản cố định và thắt chặt .– Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1,2,3.

– Dòng “ Theo kiểm kê ” địa thế căn cứ vào hiệu quả kiểm kê thực tiễn để ghi theo từng đối tượng người tiêu dùng TSCĐ, phải ghi cả 3 chỉ tiêu : số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6 .

– Dòng “ Chênh lệch ” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9 .

– Trên Biên bản kiểm kê TSCĐ cần phải xác lập và ghi rõ nguyên do gây ra thừa hoặc thiếu TSCĐ, có quan điểm nhận xét và yêu cầu của Ban kiểm kê. Biên bản kiểm kê TSCĐ phải có chữ ký ( ghi rõ họ tên ) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và Giám đốc Quỹ duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị chức năng đều phải báo cáo giải trình giám đốc Quỹ xem xét .

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

Có

Không

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...