997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Biên bản kiểm kê tài sản mới nhất 2023 (Mẫu chuẩn của Bộ Tài chính)

Biên bản kiểm kê tài sản là văn bản được sử dụng nhiều trong những doanh nghiệp, ghi chép đơn cử về tác dụng kiểm kê, qua đó tiến hành xác nhận những tài sản cố định và thắt chặt cùng với nguồn vốn hiện tại, giúp tăng hiệu suất cao quản trị và sử dụng tài sản .2. Một số mẫu Biên bản kiểm kê chuẩn của Bộ Tài chính

1. Trường hợp nào cần dùng đến Biên bản kiểm kê?

Theo pháp luật tại khoản 1 Điều 40 Luật Kế toán năm ngoái, kiểm kê tài sản là việc cân, đo, đong, đếm số lượng ; xác nhận và nhìn nhận chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời gian kiểm kê để kiểm tra, so sánh với số liệu trong sổ kế toán. Kết quả kiểm kê sẽ được ghi đơn cử trong Biên bản kiểm kê tài sản .

Cũng theo Điều 40 Luật Kế toán 2015, tại khoản 2 nêu rõ, đơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau đây:

– Cuối kỳ kế toán năm ;- Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, giải thể, chấm hết hoạt động giải trí, phá sản hoặc bán, cho thuê ;- Đơn vị kế toán được quy đổi mô hình hoặc hình thức chiếm hữu ;- Xảy ra hỏa hoạn, lũ lụt và những thiệt hại không bình thường khác ;- Đánh giá lại tài sản theo quyết định hành động của cơ quan nhà nước có thẩm quyền ;- Các trường hợp khác theo pháp luật của pháp lý .

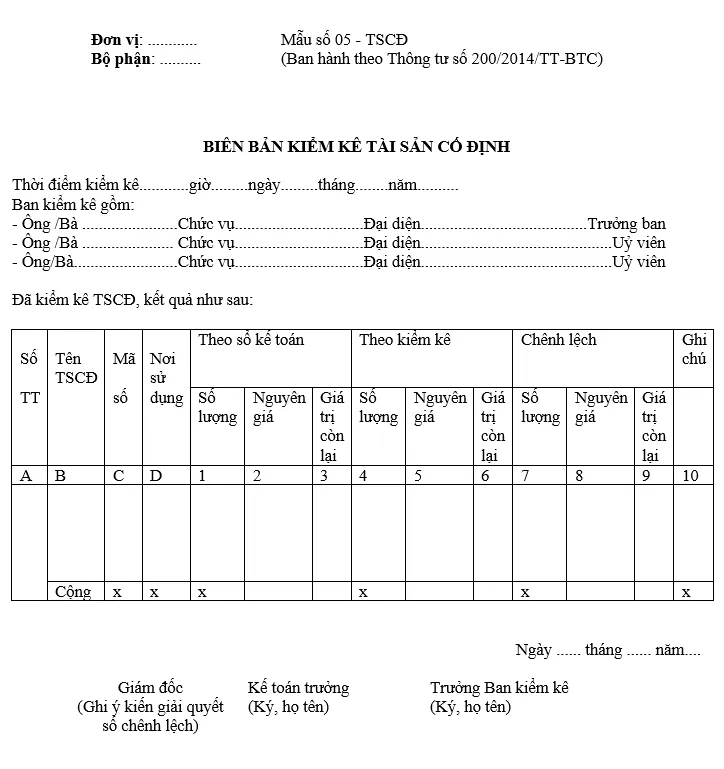

Mẫu Biên bản kiểm kê tài sản chuẩn, mới nhất 2023 (Ảnh minh họa)

2. Một số mẫu Biên bản kiểm kê chuẩn của Bộ Tài chính

2.1. Mẫu Biên bản kiểm kê tài sản cố định (theo Thông tư 200/TT-BTC)

https://image.luatvietnam.vn/uploaded/Others/2022/04/29/Mau-bien-ban-kiem-ke-tai-san-theo-thong-tu-200_2904141006.doc

2.2. Mẫu Biên bản kiểm kê quỹ tiền mặt (theo Thông tư 133/TT-BTC)

Tải vềSửa/In biểu mẫu

Đơn vị: ………………………..

Bộ phận: ……………………..

Mẫu số 08a – TT

( Ban hành theo Thông tư số 133 / năm nay / TT-BTC ngày 26/8/2016 của Bộ Tài chính )

BẢNG KIỂM KÊ QUỸ

(Dùng cho VNĐ)Hôm nay, vào ……. giờ …….. ngày …….. tháng …….. năm ……..Chúng tôi gồm :- Ông / Bà : …………………………………………… đại diện thay mặt kế toán- Ông / Bà : ……………………………………………. đại diện thay mặt thủ quỹ- Ông / Bà : ……………………………………………. đại diện thay mặt ……………………Cùng thực thi kiểm kê quỹ tiền mặt hiệu quả như sau :

STT

Diễn giải

Số lượng (tờ)

Số tiền

A B 1 2 I Số dư theo sổ quỹ : x … … … … … … . II Số kiểm kê thực tiễn : x ……………….

1 Trong đó : – Loại … … … … … … . … … … … … … . 2 – Loại … … … … … … . … … … … … … . 3 – Loại … … … … … … . … … … … … … . 4 – Loại … … … … … … . … … … … … … . 5 – … . … … … … … … . … … … … … … . III Chênh lệch ( III = I – II ) ; x … … … … … … . – Lý do : … … … … … … … … … … … … … … … … … … … … .+ Thừa : … … … … … … … … … … … … … … … … … … … … .+ Thiếu : … … … … … … … … … … … … … … … … … … … … .- Kết luận sau khi kiểm kê quỹ :

Kế toán trưởng

(Ký, họ tên)Thủ quỹ

(Ký, họ tên)Người chịu trách nhiệm kiểm kê quỹ

(Ký, họ tên)

3. Cách điền Biên bản kiểm kê tài sản cố định

– Góc trên bên trái của Biên bản kiểm kê tài sản cố định và thắt chặt ghi rõ tên đơn vị chức năng ( hoặc đóng dấu đơn vị chức năng ), bộ phận sử dụng .- Biên bản kiểm kê tài sản cố định và thắt chặt phải ghi rõ thời gian kiểm kê .- Tiến hành kiểm kê theo từng đối tượng người tiêu dùng ghi tài sản cố định và thắt chặt .- Dòng “ Theo sổ kế toán ” địa thế căn cứ vào sổ kế toán tài sản cố định và thắt chặt phải ghi cả 03 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3 .- Dòng “ Theo kiểm kê ” địa thế căn cứ vào tác dụng kiểm kê trong thực tiễn để ghi theo từng đối tượng người dùng tài sản cố định và thắt chặt, phải ghi cả 03 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6 .- Dòng “ Chênh lệch ” ghi số chênh lệch thừa hoặc thiếu theo 03 chỉ tiêu : Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9 .

– Trên Biên bản kiểm kê tài sản cố định cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu tài sản cố định, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Biên bản kiểm kê tài sản cố định và thắt chặt phải có chữ ký ( ghi rõ họ tên ) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về tài sản cố định và thắt chặt của đơn vị chức năng đều phải báo cáo giải trình giám đốc doanh nghiệp xem xét .

Trên đây là mẫu Biên bản kiểm kê tài sản mới nhất? Nếu có thắc mắc về các quy định liên quan, bạn đọc liên hệ 19006192 để được hỗ trợ, giải đáp.

>> Mẫu kê khai tài sản thu nhập theo Nghị định 130 và hướng dẫn điền

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...