997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Mẫu báo cáo thực tập kế toán công ty thương mại

Báo cáo thực tập kế toán thương mại – Kế toán đóng vai trò to lớn trong việc quản trị và quản lý và điều hành một doanh nghiệp. Đặc biệt so với những doanh nghiệp thương mại thì yếu tố này càng trở nên quan trọng bởi nếu doanh nghiệp nào triển khai tốt việc hạch toán thu nhập, ngân sách và xác lập tác dụng kinh doanh thương mại sẽ giúp doanh nghiệp tăng năng lực tịch thu vốn. ACC sẽ ra mắt đến quý bạn đọc Mẫu báo cáo thực tập kế toán công ty thương mại qua bài viết dưới đây !

1. Ngành kế toán là gì ?

Kế toán là một trong những ngành nghề phổ cập lúc bấy giờ. Nó có vai trò quan trọng trong một tổ chức triển khai doanh nghiệp. Bạn hoàn toàn có thể hiểu ngành kế toán đơn thuần như sau : đó là việc làm ghi chép, thu nhập, giải quyết và xử lý và phân phối những thông tin về tình hình kinh tế tài chính kinh tế tài chính của một tổ chức triển khai, công ty, nhà máy sản xuất, doanh nghiệp, … nói một cách đúng chuẩn hơn, kế toán là ngành triển khai quy trình thu nhận, giải quyết và xử lý và cung ứng thông tin về hàng loạt gia tài, nguồn hình thành gia tài và sự hoạt động gia tài trong doanh nghiệp .

Bạn sẽ được giảng dạy những kiến thức và kỹ năng cơ bản chuyên ngành kế toán như : nguyên tắc kế toán, kế toán quản trị, kế toán ngân sách, truy thuế kiểm toán, …

2. Nội dung của bài báo cáo thực tập kế toán cần có những gì ?

Ở mỗi một đơn vị thực tập thường người hướng dẫn hoặc những gì mà bạn đã được học tập trong quá trình ngồi trên giảng đường đều có thể viết nội dung báo cáo. Bạn có thể trình bày bài báo cáo cụ thể bao gồm những vấn đề như sau:

Bạn đang đọc: Mẫu báo cáo thực tập kế toán công ty thương mại

- Mở đầu: trình bày lý do lựa chọn đề tài

- Khái quát chung về đơn vị thực tập doanh nghiệp giới thiệu được đơn vị thực tập

- Trình bày chi tiết các nghiệp vụ kế toán hành chính tại đơn vị đánh giá tình hình kế toán tại đơn vị.

- Đưa ra lời nhận xét kiến nghị cũng như những đánh giá khách quan đối với bộ phận kế toán hạch toán tại đơn vị

- Cuối cùng bạn có thể rút ra bài học kinh nghiệm và những vấn đề chưa đạt được trong quá trình thực tập.

3. Bố cục chính cho bài báo cáo kế toán

Khi thực hiện một bài Báo Cáo Thực Tập Kế Toán Tại Trường Tiểu Học tại đơn vị nói riêng và các bài báo cáo nói chung bạn phải tuân theo các quy định về bố cục của bài báo cáo thực tập sau đây làm bố cục hoàn chỉnh của bài báo cáo thực tập chuyên ngành kế toán hành chính:

- Trang bìa thường là giấy cứng khổ A4 được trình bày tên trường đại học, tên khoa của sinh viên, tên bài báo cáo thực tập, chuyên ngành, tên và địa chỉ cụ thể của cơ quan đơn vị sinh viên được thực tập, tên người hướng dẫn.

- Lời mở đầu hoặc lời cảm ơn.

- Nhận xét, đánh giá quá trình thực tập của người hướng dẫn

- Mục lục, danh mục các bản biểu, hình ảnh, đô thị nếu được sử dụng trong bài báo cáo

- Từ điển thuật ngữ chuyên ngành ( nếu có)

- Chương một giới thiệu đơn vị thực tập. Trình bày khái quát chung về đơn vị lịch sự hình thành, Nhiệm vụ, tổng kinh phí các nguồn thu nhập gần đây, tổ chức bộ máy quản lý, tổ chức bộ máy kế toán…

- Chương hai trình bày thực trạng công tác kế toán tại đơn vị. Điều kế toán vốn bằng tiền, kế toán công cụ dụng cụ, kế toán thanh toán, kế toán ngủ kinh phí, và báo cáo tài chính,…Một số công tác kế toán được thực hiện chủ yếu trong đơn vị

- Chương ba nhận xét và kiến nghị

- Kết luận

Đây là bố cục tổng quan đơn thuần cho bài báo cáo thực tập chuyên ngành kế toán mà bạn hoàn toàn có thể triển khai theo và thêm những mục mà bạn mong ước đưa vào bài báo cáo .

4. Mẫu báo cáo thực tập kế toán công ty thương mại

Bài mẫu 1: “Thực trạng tổ chức bộ máy kế toán và hệ thống kế toán tại Công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc”

Bố cục của báo cáo thực tập kế toán công ty thương mại

Báo cáo gồm có 3 phần :

Phần 1: Tổng quan về đặc điểm kinh tế – kỹ thuật và tổ chức bộ máy quản lý hoạt động sản xuất kinh doanh của Công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

Phần 2: Tổ chức bộ máy kế toán và hệ thống kế toán tại Công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

Phần 3: Một số đánh giá về tình hình tổ chức hạch toán kế toán tại Công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

Nội dung chính của phần 1 báo cáo thực tập kế toán

- Lịch sử hình thành và phát triển của công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

- Đặc điểm hoạt động sản xuất kinh doanh của công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

Công ty đã ĐK và hoạt động giải trí kinh doanh thương mại trong những nghành sau đây :– Bán buôn máy vi tính, thiết bị ngoại vi và ứng dụng– Bán buôn thiết bị là linh phụ kiện điện tử, viễn thông– Bán buôn máy móc, thiết bị phụ tùng máy khác– Bán buôn vật tư, thiết bị khác trong kiến thiết xây dựng– Hoạt động viễn thông khác– Sửa chữa máy tính và thiết bị ngoại vi– Sửa chữa thiết bị liên lạc– Sửa chữa thiết bị nghe nhìn đi tử gia dụng– Hoạt động dịch vụ tương hỗ kinh doanh thương mại khác

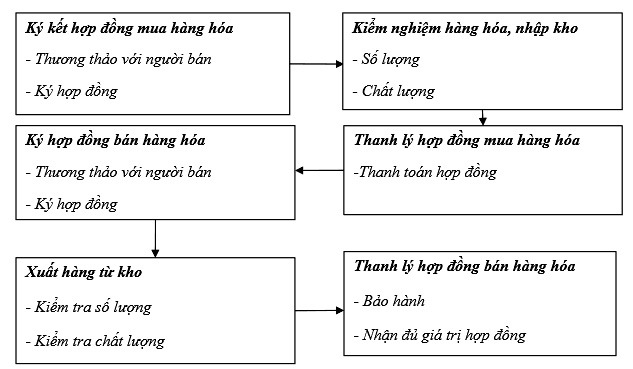

Quá trình luân chuyển hàng hóa trong công ty bao gồm hai quá trình quan trọng là quá trình mua hàng hóa và quá trình bán hàng hóa

Quá trình mua hàng hóa: Toàn bộ khối lượng hàng hóa của công ty dùng cho quá trình luân chuyển là mua ngoài. Nguồn hàng cung cấp cần đảm bảo tính ổn định về số lượng, chất lượng sẽ giúp quá trình luân chuy diễn ra liên tục hơn. Công ty tiến hành mua hàng theo phương thức mua không trực tiếp (mua theo phương thức gửi hàng, mua theo đơn đặt hàng, mua hàng qua điện thoại…) Theo phương thức này, khi có nhu cầu mua hàng, công ty chỉ cần liên hệ với nhà cung cấp, hai bên tiến hành ký kết hợp đồng mua hàng hóa (thực tập kế toán)

- Tổ chức bộ máy quản lý hoạt động sản xuất kinh doanh của công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

- Tình hình tài chính và kết quả hoạt động kinh doanh của công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

Thông tin tài chính và kết quả kinh doanh của công ty

Nhận xét:

Về gia tài, quy mô tổng tài sản của doanh nghiệp tăng dần qua những năm, đa phần là do tăng gia tài thời gian ngắn. Cụ thể năm 2012, tổng tài sản tăng 2.350.866.506 đồng ( tương tự 4,99 % ) so với năm 2011 trong đó gia tài thời gian ngắn tăng 1.757.907.336 đồng và gia tài dài hạn tăng 592.959.170 đồng. Năm 2013, tổng tài sản tăng 1.514.551.348 đồng ( tương tự 3.06 % ) so với năm 2012 trong đó gia tài thời gian ngắn tăng 1.273.520.291 đồng và gia tài dài hạn tăng 241.031.057 đồng. Trong cơ cấu tổ chức gia tài, gia tài thời gian ngắn chiếm tỷ trọng cao, thường hơn 90 % tổng tài sản của doanh nghiệp, gia tài dài hạn dù tăng dần qua những năm nhưng vẫn chiếm tỷ trọng thấp .Về nguồn vốn, quy mô nguồn vốn của doanh nghiệp tăng dần qua những năm đơn cử năm 2012, tổng nguồn vốn của doanh nghiệp tăng 2.350.866.506 đồng ( tương tự 4.99 % ) so với năm 2011. Năm 2013, tổng nguồn vốn của doanh nghiệp tăng 1.514.551.348 đồng ( tương tự 3.06 % ) so với năm 2012. Nguyên nhân là do cả nợ phải trả và vốn chủ sở hữu của doanh nghiệp đều tăng. Nợ phải trả của doanh nghiệp đã tăng 1.526.119.360 đồng ( tương tự 44,17 % ) trong năm 2012 và 829.850.192 đồng ( tương tự 16,66 % ) trong năm 2013, nguyên do là do doanh nghiệp có chủ trương lan rộng ra những loại sản phẩm máy tính cung ứng. Cơ cấu chuyển dời làm tăng tỷ trọng nợ phải trả nhưng vốn chủ sở hữu cũng tăng và vẫn chiếm tỷ trọng cao trong nguồn vốn của doanh nghiệp .Hệ số nợ của công ty giảm dần qua những năm cho thấy năng lực giao dịch thanh toán của công ty khá tốt nhưng đây cũng là bất lợi của công ty khi chưa tận dụng hết nguồn vốn nợ. Công ty nên xem xét cân đối để hoàn toàn có thể tận dụng những nguồn vốn từ bên ngoài để kinh doanh thương mại hiệu suất cao hơn .Hệ số tự hỗ trợ vốn gia tài dài hạn giảm dần qua những năm, nhưng thông số này vẫn lớn hơn 1 cho thấy với vốn chủ tự có, công ty trọn vẹn hoàn toàn có thể hỗ trợ vốn cho gia tài dài hạn của mình ( thực tập kế toán )Về hiệu suất cao kinh doanh thương mại của công ty, lệch giá của công ty tăng dần qua những năm, đơn cử năm 2012 tăng 15.334.749.86 ( tương tự 22 % ) so với năm 2011, năm 2013 tăng 12.400.130.014 ( tương tự 14,6 % ) so với năm 2012. Tuy nhiên tỷ suất doanh lợi ROS của doanh nghiệp lại giảm dần qua những năm. Nguyên nhân là do tình hình dịch chuyển của giá những loại sản phẩm điện tử từ quốc tế, do tác động ảnh hưởng tăng tỷ giá đồng đô la nên ngân sách giá vốn chiếm tỷ trọng cao trong lệch giá, do ngân sách quản trị của doanh nghiệp tăng nhanh ( trong năm 2013 đã tăng 2.132.181.215 đồng tương tự 33,5 % so với năm 2012 ). Doanh nghiệp cần có những chủ trương tìm kiếm thị trường tương thích để ngân sách giá vốn không thay đổi và cần kiểm soát và điều chỉnh ngân sách quản trị doanh nghiệp tương thích .

Nội dung chính phần 2 báo cáo thực tập kế toán

- Tổ chức bộ máy kế toán tại công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

- Đặc điểm của bộ máy kế toán

- Phân công lao động

- Tổ chức hệ thống kế toán tại công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

- Các chính sách kế toán chung

- Tổ chức vận dụng hệ thống chứng từ kế toán

- Tổ chức vận dụng hệ thống tài khoản kế toán

- Tổ chức vận dụng hệ thống sổ sách kế toán

- Tổ chức hệ thống báo cáo kế toán

- Tổ chức kế toán một số phần hành cụ thể tại công ty cổ phần thương mại và phát triển công nghệ Kinh Bắc

- Tổ chức hạch toán bán hàng

- Tổ chức hạch toán kế toán tiền lương và các khoản trích theo lương

- Ví dụ về hệ thống chứng từ, sổ sách kế toán tiền lương và các khoản trích theo lương Công ty Cổ Phần thương mại và phát triển công nghệ Kinh Bắc

- Tổ chức hạch toán kế toán thanh toán với người bán

Nội dung chính của phần 3 báo cáo thực tập kế toán

Đánh giá tổ chức triển khai cỗ máy kế toán công ty Cổ Phần thương mại và tăng trưởng công nghệ Kinh BắcĐánh giá về tổ chức triển khai công tác làm việc kế toán công ty Cổ Phần thương mại và tăng trưởng công nghệ Kinh Bắc

Bài mẫu 2: “Kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa”

1. Lý do chọn đề tài “Kế toán thu nhập, chi phí và xác định kết quả kinh doanh”

Sự sinh ra và tăng trưởng của kế toán gắn liền với sự tăng trưởng của nền kinh tế tài chính xã hội. Xã hội ngày càng tăng trưởng thì kế toán càng quan trọng và trở thành công cụ thiết yếu trong quản trị nền kinh tế tài chính của nhà nước và doanh nghiệp Trong toàn cảnh lúc bấy giờ để sống sót những doanh nghiệp cần có một kế hoạch kinh doanh thương mại, quản trị doanh nghiệp đúng đắn .Kế toán đóng vai trò quan trọng trong việc quản trị và điều hành quản lý một doanh nghiệp. Đặc biệt so với doanh nghiệp thương mại thì yếu tố này càng trở nên quan trọng bởi nếu doanh nghiệp nào triển khai tốt việc hạch toán thu nhập, ngân sách và xác lập hiệu quả kinh doanh thương mại thì sẽ giúp doanh nghiệp tăng năng lực tịch thu vốn .Nhận thức rõ tầm quan trọng của yếu tố này, Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa đang từng bước hoàn thành xong kế toán thu nhập, ngân sách và xác lập tác dụng kinh doanh thương mại. Tuy nhiên, việc làm này không phải là tổng lực và có những hạn chế nhất định .Xuất phát từ góc nhìn lý luận và thực tiễn, sau khi tìm hiểu và khám phá em đã chọn điều tra và nghiên cứu đề tài : “ Kế toán thu nhập, ngân sách và xác lập hiệu quả kinh doanh thương mại của Công ty Cổ phần Công nghệ Điều khiển và Tự động Hóa ” .

2. Mục tiêu và nhiệm vụ nghiên cứu

Môn học đề cập đến việc nghiên cứu và điều tra kế toán lệch giá, ngân sách và xác lập tác dụng kinh doanh thương mại nhằm mục đích những mục tiêu sau :– Hệ thống hóa những yếu tố lý luận về kế toán lệch giá, ngân sách và xác lập hiệu quả kinh doanh thương mại trong doanh nghiệp thương mại– Tìm hiểu tình hình công tác làm việc kế toán, đặc biệt quan trọng là công tác làm việc kế toán thu nhập, ngân sách và xác lập tác dụng kinh doanh thương mại của Công ty Cổ phần Công nghệ Tự động hóa và Điều khiển .– Đề xuất 1 số ít giải pháp triển khai xong công tác làm việc kế toán thu nhập, ngân sách và xác lập tác dụng kinh doanh thương mại của đơn vị chức năng .

3. Đối tượng và phạm vi nghiên cứu

– Môn học: Đề tài đề cập đến việc tìm hiểu các vấn đề liên quan đến kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa.

– Phạm vi không gian: Tại Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa.

– Phạm vi thời gian: Nguồn số liệu liên quan đến luận án được thu thập từ Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa Miền Trung vào quý II năm 2015.

Do đặc thù của đơn vị chức năng là một doanh nghiệp vừa và nhỏ hoạt động giải trí trong nghành thương mại nên hiện tại chưa có ứng dụng kế toán quản trị và trong tương lai gần năng lực ứng dụng sẽ không khả thi nên đề tài chỉ tập trung chuyên sâu vào kế toán thu nhập và ngân sách. và xác lập tác dụng kinh doanh thương mại của công ty dưới góc nhìn kế toán kinh tế tài chính .

4. Phương pháp nghiên cứu

– Tài liệu thứ hai :+ Tài liệu, sổ sách kim chỉ nan về kế toán thu nhập, ngân sách và xác lập hiệu quả kinh doanh thương mại .+ Kết quả nghiên cứu và điều tra của những tác giả khác có tương quan .– Giấy tờ sơ cấp : Các sổ sách, báo cáo tương quan đến hạch toán thu nhập, ngân sách và xác lập tác dụng kinh doanh thương mại của Công ty Cổ phần Công nghệ Tự động hóa và Điều khiển .– Phương pháp nghiên cứu và điều tra :Nghiên cứu tài liệu tích hợp phỏng vấn tìm hiểu : Mục đích của cuộc phỏng vấn là nhằm mục đích tích lũy thông tin sơ cấp về kế toán lệch giá, ngân sách và xác lập hiệu quả hoạt động giải trí kinh doanh thương mại của Công ty Cổ phần Công nghệ Điều khiển và Công ty Cổ phần Công nghệ Điều khiển. Tự động hóa. Đối tượng được phỏng vấn và khảo sát là kế toán trưởng và nhân viên cấp dưới kế toán. Phương pháp là sự phối hợp giữa tích lũy tài liệu trong thực tiễn với chiêu thức quan sát trực tiếp, phỏng vấn, v.v.

5. Định nghĩa chủ ngữ

– Ý nghĩa khoa học: Hệ thống hóa và góp phần giải thích cơ sở lý luận về kế toán doanh thu, chi phí và xác định kết quả kinh doanh của doanh nghiệp thương mại theo Luật kế toán, chuẩn mực kế toán và chế độ kế toán.

– Tầm quan trọng thực tế: Đề tài phân tích, đánh giá ưu nhược điểm của công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa dưới góc độ kế toán tài chính từ đó đề xuất giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh kết quả của đơn vị.

6. Cấu trúc của luận văn thực tập kế toán

Ngoài phần Tóm lại, hạng mục tài liệu tìm hiểu thêm, luận án được cấu trúc gồm 4 chương :

Chương 1: Tổng quan về đề tài nghiên cứu

Chương 2: Cơ sở lý luận về kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp thương mại.

Chương 3: Thực trạng kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa.

Chương 4: Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Công nghệ Điều khiển và Tự động hóa.

Nhìn chung, bố cục và nội dung chính của báo cáo thực tập kế toán công ty thương mại sẽ bao gồm những phần như trên. Tùy vào mỗi doanh nghiệp mà bạn lựa chọn đề tài báo cáo thực tập kế toán cho phù hợp.

Trên đây là Mẫu báo cáo thực tập kế toán công ty thương mại mà ACC muốn giới thiệu đến quý bạn đọc. Hi vọng bài viết sẽ hỗ trợ và giúp ích cho quý bạn đọc về vấn đề này!

5/5 – ( 2286 bầu chọn )

| ✅ Dịch vụ thành lập công ty | ⭕ ACC cung cấp dịch vụ thành lập công ty/ thành lập doanh nghiệp trọn vẹn chuyên nghiệp đến quý khách hàng toàn quốc |

| ✅ Đăng ký giấy phép kinh doanh | ⭐ Thủ tục bắt buộc phải thực hiện để cá nhân, tổ chức được phép tiến hành hoạt động kinh doanh của mình |

| ✅ Dịch vụ ly hôn | ⭕ Với nhiều năm kinh nghiệm trong lĩnh vực tư vấn ly hôn, chúng tôi tin tưởng rằng có thể hỗ trợ và giúp đỡ bạn |

| ✅ Dịch vụ kế toán | ⭐ Với trình độ chuyên môn rất cao về kế toán và thuế sẽ đảm bảo thực hiện báo cáo đúng quy định pháp luật |

| ✅ Dịch vụ kiểm toán | ⭕ Đảm bảo cung cấp chất lượng dịch vụ tốt và đưa ra những giải pháp cho doanh nghiệp để tối ưu hoạt động sản xuất kinh doanh hay các hoạt động khác |

| ✅ Dịch vụ làm hộ chiếu | ⭕ Giúp bạn rút ngắn thời gian nhận hộ chiếu, hỗ trợ khách hàng các dịch vụ liên quan và cam kết bảo mật thông tin |

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...