997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Sơ đồ kế toán công nợ thường dùng hiện nay

Sơ đồ kế toán công nợ phải thu khách hàng – Tài khoản 131 và sơ đồ kề toán phải trả người bán – Tài khoản 331 là những mẫu sơ đồ kế toán thường dùng. Hãy cùng tìm hiểu bài viết dưới đây để nắm rõ các sơ đồ kể trên.

1. Khái niệm sơ đồ kế toán là gì?

Sơ đồ hạch toán kế toán ( sơ đồ chữ T ) là một trong những cách biểu lộ dịch chuyển của những thông tin tài khoản kế toán và quan hệ giữa những thông tin tài khoản kế toán .

Thông qua sơ đồ chữ T, kế toán doanh nghiệp nắm được :

- Cấu tạo của các tài khoản kế toán có dạng sơ đồ chữ T

- Bên phải là bên Nợ, bên trái là bên Có

- Nguyên tắc định khoản kế toán: bên Nợ ghi trước, bên Có ghi sau

2. Nghiệp vụ kế toán công nợ doanh nghiệp

Kế toán công nợ trong doanh nghiệp thường đảm nhận các công việc như:

Bạn đang đọc: Sơ đồ kế toán công nợ thường dùng hiện nay

- Tiếp nhận và xử lý hợp đồng kinh tế của từng bộ phận trong doanh nghiệp: Việc quan trọng nhất là kiểm tra lại các điều khoản trong hợp đồng đặc biệt là điều khoản thanh toán. Liên lạc thường xuyên với các bộ phận quản trị hợp đồng về tình hình thực hiện hợp đồng.

- Đối với các khoản nợ phải thu khách hàng: Thường xuyên kiểm tra, đôn đốc việc thanh toán được kịp thời. Kiểm tra về số lượng hàng hóa – dịch vụ, chủng loại hàng hoá. Theo dõi giá bán và thời hạn thanh toán.

Khi khách hàng trả tiền, phải theo dõi và tách các khoản nợ theo hợp đồng/hoá đơn bán hàng.

- Đối với các khoản phải trả nhà cung cấp: Kiểm tra đối chiếu theo định kỳ từng khoản nợ phát sinh, số phải thu và số còn phải thu.

- Kế toán công nợ sẽ phải đôn đốc và trực tiếp thu hồi nợ đối với các khoản công nợ khó đòi: Các khoản công nợ trả trước cho nhà cung cấp đã quá hạn nhập hàng hoặc nhận dịch vụ…

- Lập các bút toán kết chuyển và các báo cáo liên quan đến công nợ của doanh nghiệp

2.1. Nghiệp vụ kế toán công nợ phải thu theo thông tư 200/2014/TT-BTC

Theo quy định tại khoản 1 điều 18 Thông tư 200/2014/TT-BTC và được sửa đổi bổ sung tại Khoản 1 Điều 5 Thông tư 177/2015/TT-BTC quy định:

Tài khoản 131 – Phải thu khách hàng dùng để phản ánh:

+ Khoản nợ phải thu và tình hình giao dịch thanh toán những khoản nợ phải thu của doanh nghiệp với người mua về tiền bán loại sản phẩm, sản phẩm & hàng hóa, góp vốn đầu tư, TSCĐ, những khoản góp vốn đầu tư kinh tế tài chính, phân phối dịch vụ .

+ Các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác làm việc XDCB đã hoàn thành xong. Không phản ánh vào thông tin tài khoản này những nhiệm vụ thu tiền ngay .

+ Các khoản nợ phải thu và tình hình giao dịch thanh toán những khoản nợ phải thu của đơn vị chức năng với những tổ chức triển khai tham gia BHTG về phí BHTG, tiền phạt vi phạm về xác lập số phí BHTG phải nộp và thời hạn nộp phí BHTG theo lao lý. Tài khoản này được sử dụng cả ở Trụ sở chính và Chi nhánh của BHTG Nước Ta .2.2. Nghiệp vụ kế toán công nợ phải trả cho người bán theo thông tư 200/2014/TT-BTC

Theo quy định tại khoản 1 điều 51 Thông tư 200/2014/TT-BTC và được sửa đổi tại Khoản 1 Điều 15 Thông tư 177/2015/TT-BTC

Tài khoản 331 – phải trả cho người bán dùng để phản ánh:

+ Tình hình giao dịch thanh toán về những khoản nợ phải trả của doanh nghiệp cho người bán vật tư, sản phẩm & hàng hóa, người cung ứng dịch vụ, người bán TSCĐ, BĐSĐT, những khoản góp vốn đầu tư kinh tế tài chính theo hợp đồng kinh tế tài chính đã ký kết .

+ Tình hình giao dịch thanh toán về những khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ .+ Không phản ánh vào tài khoản này các nghiệp vụ mua trả tiền ngay.

Xem thêm: Dịch tiếng Nhật 日本語翻訳| Dịch công chứng tiếng Nhật | Dịch Thuật tài liệu Tiếng Nhật lấy gấp

+ Phản ánh số phải trả và tình hình giao dịch thanh toán tiền chi trả bh cho người gửi tiền khi tổ chức triển khai tham gia BHTG lâm vào thực trạng phá sản hoặc mất năng lực chi trả tiền gửi cho người gửi tiền theo pháp luật của pháp lý về BHTG. Tài khoản này sử dụng cả ở Trụ sở chính và những Chi nhánh .

3. Tổng hợp các sơ đồ kế toán công nợ thường dùng

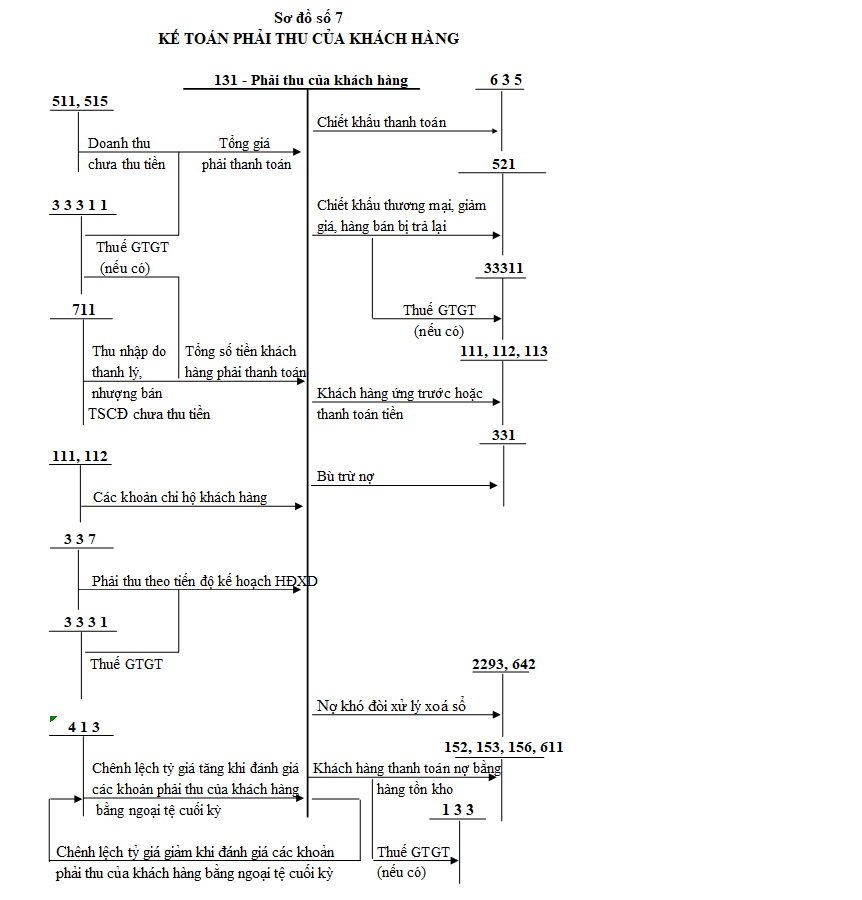

3.1. Sơ đồ kế toán công nợ phải thu khách hàng (TK 131) theo thông tư 200/2014/TT-BTC

Dưới đây là Sơ đồ kế toán nợ công phải thu người mua theo thông tư 200 :

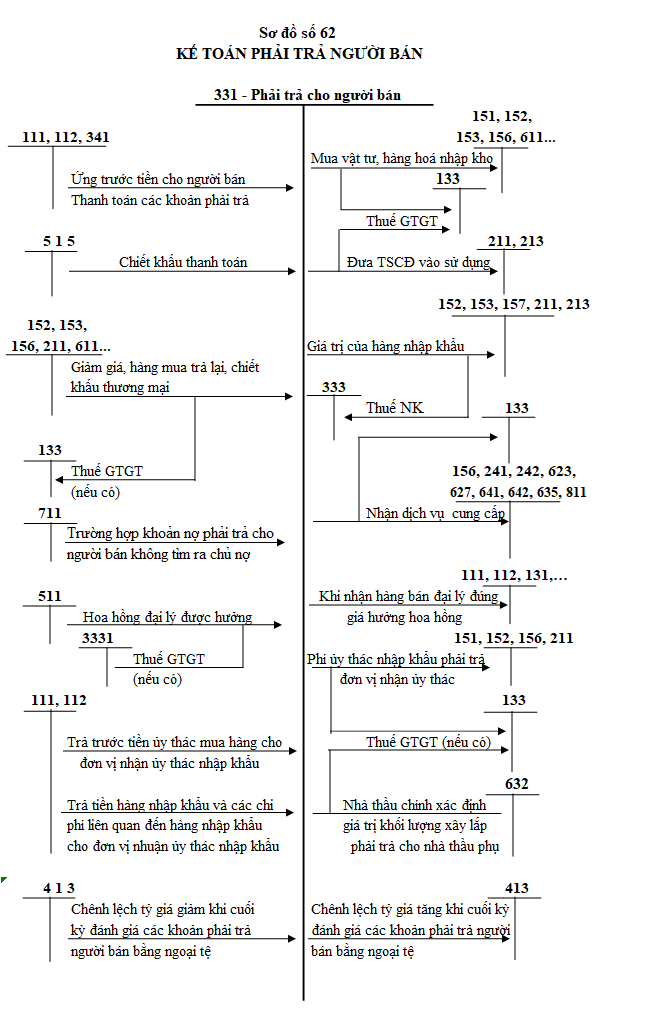

3.2. Sơ đồ kế toán công nợ phải trả cho người bán theo thông tư 200/2014/TT-BTC

Dưới đây là sơ đồ kế toán nợ công phải trả cho người bán theo thông tư 200 :

Trên đây là tổng hợp sơ đồ kế toán công nợ thường dùng, giúp kế toán công nợ thực hiện chính xác các nghiệp vụ kinh tế phát sinh tại doanh nghiệp.Phần mềm kế toán Kaike giúp kế toán doanh nghiệp tiết kiệm chi phí thời hạn và sức lực lao động hiệu suất cao, đặc biệt quan trọng là những nhiệm vụ tương quan đến quản trị nợ công người mua, nhà cung ứng. Phần mềm được cho phép doanh nghiệp tổng hợp nợ công phải thu theo người mua, hóa đơn và nợ công phải trả để bảo vệ không quá hạn .

Nhanh tay đăng ký dùng thử 30 ngày phần mềm kế toán Kaike tại link dưới đây:

Phần mềm kế toán Kaike

Trợ thủ đắc lực cho kế toán và nhà quản trị:

- Theo dõi tức thời dòng tiền, doanh thu, chi phí.

- Quản lý và theo dõi công nợ của đơn vị.

- Báo cáo thuế cùng báo cáo quản trị thông minh.

TRẢI NGHIỆM NGAY

Các tìm kiếm liên quan đến chủ đề “sơ đồ kế toán công nợ”

Hạch toán kế toán công nợ Bài test kế toán công nợ Sổ sách kế toán công nợ Mô tả công việc kế toán công nợ Kế toán công nợ Thanh toán công nợ Quy trình kế toán công nợ phải trả Chứng từ kế toán công nợ Bài viết liên quan

Các việc làm của kế toán nội bộ trong doanh nghiệp

Mô tả việc làm của kế toán thuế trong doanh nghiệp

Ý nghĩa và cách xác lập nợ – có trong kế toán doanh nghiệp

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...