.png)

997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Các phương pháp tính giá xuất kho hàng tồn kho và cách hạch toán hàng tồn kho

Lượt xem : 15968Xác định giá xuất kho của sản phẩm & hàng hóa là một khâu quan trọng trong những doanh nghiệp thương mại, sản xuất, … vậy có bao nhiêu phương pháp tính giá xuất kho, cách tính như nào ? Các bút toán hạch toán tương quan đến sản phẩm & hàng hóa trong mỗi nhiệm vụ hạch toán ra làm sao ? Xin mời những bạn tìm hiểu thêm bài viết dưới đây của Kế toán ACP .

I. Các phương pháp kiểm kê hàng tồn kho

– Phương pháp kê khai thường xuyên là: phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn vật tư, hàng hóa trên sổ kế toán. Trong trường hợp áp dụng phương pháp kê khai thường xuyên, các tài khoản kế toán hàng tồn kho được dùng để phản ánh số hiện có, tình hình biến động tăng, giảm của vật tư, hàng hóa.

– Phương pháp kiểm kê định kỳ là : phương pháp hạch toán địa thế căn cứ vào hiệu quả kiểm kê trong thực tiễn để phản ánh giá trị tồn dư cuối kỳ vật tư, sản phẩm & hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của sản phẩm & hàng hóa, vật tư đã xuất trong kỳ theo công thức :

Trị giá hàng xuất kho trong kỳ = Trị giá hàng tồn dư đầu kỳ + Tổng trị giá hàng nhập kho trong kỳ – Trị giá hàng tồn dư cuối kỳ II. Các phương pháp tính giá xuất kho

Để tính giá tốt xuất kho thì giá nhập kho phải được xác lập một cách đúng mực. Kế toán nhập, xuất, tồn dư sản phẩm & hàng hóa trên thông tin tài khoản 156 được phản ánh theo nguyên tắc giá gốc pháp luật trong Chuẩn mực kế toán “ Hàng tồn dư ” .

Giá gốc sản phẩm & hàng hóa mua vào = Giá mua + giá thành thu mua ( luân chuyển, bốc xếp, dữ gìn và bảo vệ hàng từ nơi mua về kho doanh nghiệp, ngân sách bảo hiểm, … ) + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt quan trọng + Thuế bảo vệ thiên nhiên và môi trường ( nếu có ) + Thuế GTGT hàng nhập khẩu ( nếu không được khấu trừ ) 1. Phương pháp nhập trước – xuất trước

– Phương pháp nhập trước, xuất trước vận dụng dựa trên giả định là giá trị hàng tồn dư được mua hoặc được sản xuất trước thì được xuất trước, và giá trị hàng tồn dư còn lại cuối kỳ là giá trị hàng tồn dư được mua hoặc sản xuất gần thời gian cuối kỳ .

– Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời gian đầu kỳ hoặc gần thời điểm đầu kỳ, giá trị của hàng tồn dư cuối kỳ được tính theo giá của hàng nhập kho ở thời gian cuối kỳ hoặc gần cuối kỳ còn tồn dư .

– Phương pháp này thích hợp với những doanh nghiệp sử dụng ít chủng loại vật tư, sản phẩm & hàng hóa, số lần nhập, nhập kho ít .2. Phương pháp thực tế đích danh

– Phương pháp tính theo giá đích danh được áp dụng dựa trên giá trị thực tế của từng thứ hàng hoá mua vào, từng thứ sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mặt hàng hoặc mặt hàng ổn định và nhận diện được.

– Ưu điểm của phương pháp này là xác lập được ngay giá trị sản phẩm & hàng hóa khi xuất kho nhưng yên cầu doanh nghiệp phải theo dõi và quản trị ngặt nghèo từng lô hàng trong kho .

– Phương pháp này không thích hợp với những doanh nghiệp sử dụng sản phẩm & hàng hóa có giá trị nhỏ và có nhiều nhiệm vụ nhập kho, xuất kho .3. Phương pháp bình quân gia quyền

– Theo phương pháp bình quân gia quyền, giá trị của từng loại hàng tồn dư được tính theo giá trị trung bình của từng loại hàng tồn dư đầu kỳ và giá trị từng loại hàng tồn dư được mua hoặc sản xuất trong kỳ .

– Giá trị trung bình hoàn toàn có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, phụ thuộc vào vào điều kiện kèm theo đơn cử của mỗi doanh nghiệp. Công thức tính GVHB của phương pháp này như sau :

Đơn giá xuất

kho trung bình= Trị giá thực tiễn tồn đấu kỳ + Trị giá thực tiễn nhập trong kỳSố lượng tồn thời điểm đầu kỳ + Số lượng nhập trong kỳ III. Kế toán hàng tồn kho

Theo Thông tư 200 / năm trước / TT-BTC những nhiệm vụ phát sinh tương quan đến hàng tồn dư được hạch toán như sau :

1. Hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

– Đầu kỳ, kết chuyển sản phẩm & hàng hóa tồn thời điểm đầu kỳ :

Nợ TK 611

Có TK 156– Hàng hóa nhập mua trong kỳ :

Nợ TK 111, 112, 331

Có TK 611– Hàng hóa trả lại người bán hoặc được giảm giá :

Nợ TK 111, 112, 331

Có TK 611– Cuối kỳ, kết chuyển sản phẩm & hàng hóa tồn cuối kỳ :

Nợ TK 156

Có TK 611– Cuối kỳ, kết chuyển giá vốn hàng bán :

Nợ TK 632

Có TK 611Các bút toán được ghi lại trong sơ đồ hạch toán như sau :

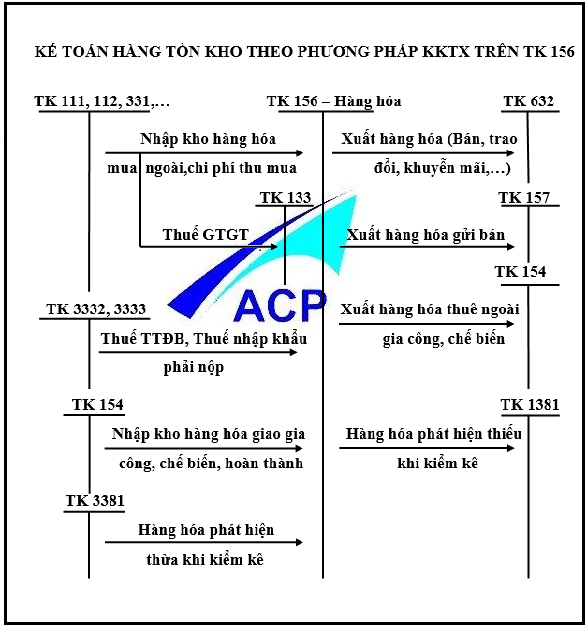

2. Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

– Nhập kho hàng hóa mua ngoài, chi phí thu mua:

Nợ TK 156: Giá mua hàng hóa, chi phí thu mua

Nợ TK 133: Thuế GTGT đầu vào

Có TK 111, 112, 331,…– Thuế Tiêu thụ đặc biệt quan trọng, Thuế nhập khẩu phải nộp :

Nợ TK 156

Có TK 3332, 3333– Xuất bán sản phẩm & hàng hóa :

Nợ TK 632

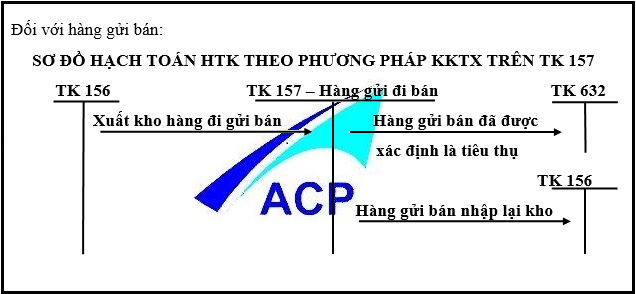

Có TK 156– Xuất hàng gửi bán :

Nợ TK 157

Có TK 156– Hàng gửi bán xác lập là đã được tiêu thụ :

Nợ TK 632

Có TK 157– Hàng gửi bán nhập lại kho

Nợ TK 156

Có TK 157– Nhập kho sản phẩm & hàng hóa gia công, chế biến hoàn thành xong

Nợ TK 156

Có TK 154– Xuất sản phẩm & hàng hóa thuê ngoài, gia công, chế biến :

Nợ TK 154

Có TK 156– Hàng hóa phát hiện kiểm kê thừa :

Nợ TK 156

Có TK 3381– Hàng hóa phát hiện khi kiểm kê thiếu :

Nợ TK 1381

Có TK 156Các bút toán được ghi lại trong sơ đồ hạch toán như sau :

Kế toán ACP chúc các bạn thành công!

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...