997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Bài Tập Kế Toán Hành Chính Sự Nghiệp Có Đáp Án

Bài viết dưới đây Kỹ Năng Kế Toán chia sẻ đến bạn đọc những bài tập kế toán hành chính sự nghiệp có đáp án theo hướng dẫn của Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính.

Bài Tập Kế Toán Hành Chính Sự Nghiệp Có Đáp Án

Bài tập kế toán hành chính sự nghiệp số 1:

Tại đơn vị chức năng hành chính sự nghiệp MNP vận dụng chính sách kế toán hành chính sự nghiệp theo Thông tư số 107 / 2017 / TT-BTC ngày 10/10/2017 của Bộ Tài chính, tháng 1 / N có tài liệu kế toán như sau :

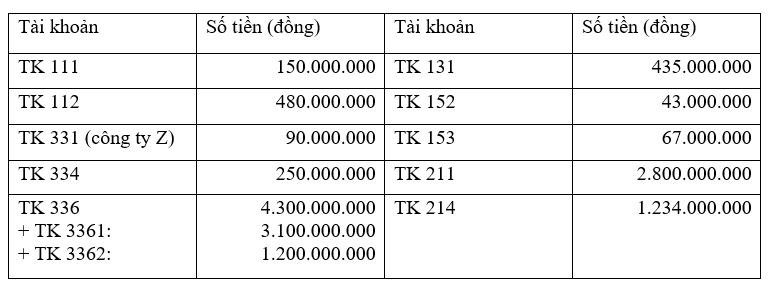

I. Số dư ngày 01/1/N của các tài khoản kế toán:

Bạn đang đọc: Bài Tập Kế Toán Hành Chính Sự Nghiệp Có Đáp Án

Các thông tin tài khoản khác có số dư bằng 0 hoặc số dư bất kể .

»»»» Review Khóa Học Kế Toán Online Ở Đâu Tốt

II. Trong tháng 1/N có các nghiệp vụ kinh tế phát sinh:

1. Nhận được dự trù giá thành Nhà nước giao chi liên tục quý I / N là 3.900.000.000 đồng .2. Rút dự trù chi hoạt động giải trí về nhập quỹ tiền mặt 500.000.000 đồng .3. Rút dự trù chi hoạt động giải trí trả nợ cho công ty Z 90.000.000 đồng .4. Chi hoạt động giải trí tiếp tục bằng tiền mặt là 2.000.000 đ .5. Xuất quỹ tiền mặt tạm ứng cho bà Mai – phòng hành chính để mua nguyên vật liệu 26.000.000 đồng .6. Chuyển tiền gửi ngân hàng nhà nước chi trả lương và phụ cấp khác cho viên chức tháng 12 / N 250.000.000 đồng7. Bà Mai giao dịch thanh toán tiền tạm ứng mua nguyên vật liệu nhập kho Giao hàng cho hoạt động giải trí hành chính, số tiền 19.800.000 đồng. Số tiền chi không hết bà Mai đã nộp lại quỹ .8. Rút dự trù chi hoạt động giải trí mua tài liệu ship hàng hội nghị, số tiền 16.540.000 đồng .9. Thu hộ đơn vị chức năng cấp dưới bằng tiền mặt 57.000.000 đồng .10. Tổng hợp số phí, lệ phí đã thu trong tháng bằng tiền mặt nhập quỹ 360.000.000 đồng .11. Xác định số phí, lệ phí phải nộp cho Ngân sách chi tiêu Nhà nước 40 % .12. Chuyển khoản nộp phí, lệ phí cho Ngân sách chi tiêu Nhà nước .Yêu cầu : Tính toán, định khoản những nhiệm vụ kinh tế tài chính phát sinh trên .

Bài làm gợi ý:

1. Nhận được dự trù Ngân sách chi tiêu Nhà nước giao chi tiếp tục quý I / N là 3.900.000.000 đồng .Nợ TK 008 : 3.900.000.0002. Rút dự trù chi hoạt động giải trí về nhập quỹ tiền mặt 500.000.000 đồng .Nợ TK 111 : 500.000.000Có TK 511 : 90.000.000Có TK 008 : 500.000.0003. Rút dự trù chi hoạt động giải trí trả nợ cho công ty Z 90.000.000 đồng .Nợ TK 331 : 90.000.000Có TK 511 : 90.000.000Có TK 008 : 90.000.0004. Chỉ hoạt động giải trí tiếp tục bằng tiền mặt là 2.000.000 đ .Nợ TK 611 : 2.000.000Có TK 111 : 2.000.0005. Xuất quỹ tiền mặt tạm ứng cho bà Mai – phòng hành chính đề mua nguyên vật liệu 26.000.000 đồng .Nợ TK 141 : 26.000.000Có TK 111 : 26.000.0006. Chuyển tiền gửi ngân hàng nhà nước chi trả lương và phụ cấp khác cho viên chức tháng 12 / N 250.000.000 đồngNợ TK 334 : 250.000.000Có TK 112 : 250.000.0007. Bà Mai thanh toán giao dịch tiền tạm ứng mua nguyên vật liệu nhập kho ship hàng cho hoạt động giải trí hành chính, số tiền 19.800.000 đồng. Số tiền chi không hết bà Mai đã nộp lại quỹ .Nợ TK 152 : 19.800.000Có TK 141 : 19.800.000Nợ TK 111 : 6.200.000Có TK 141 : 6.200.0008. Rút dự trù chi hoạt động giải trí mua tài liệu Giao hàng hội nghị, số tiền 16.540.000 đồng .Nợ TK 611 : 16.540.000Có TK 511 : 16.540.000Có TK 008 : 16.540.0009. Thu hộ đơn vị chức năng cấp dưới bằng tiền mặt 57.000.000 đồng .Nợ TK 111 : 57.000.000Có TK 336 : 57.000.00010. Tổng hợp số phí, lệ phí đã thu trong tháng bằng tiền mặt nhập quỹ 360.000.000 đồng .Nợ TK 111 : 360.000.000Có TK 514 : 360.000.00011. Xác định số phí, lệ phí phải nộp cho giá thành Nhà nước 40 % .Nợ TK 514 : 144.000.000Có TK 3332 : 144.000.00012. Chuyển khoản nộp phí, lệ phí cho giá thành Nhà nước .Nợ TK 3332 : 144.000.000Có TK 112 : 144.000.000

Bài tập kế toán hành chính sự nghiệp 2:

Tại đơn vị hành chính sự nghiệp K áp dụng chế độ kế toán hành chính sự nghiệp theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính, tính trị giá vật tư xuất kho theo phương pháp nhập trước, xuất trước; tháng 12/N có tài liệu kế toán như sau:

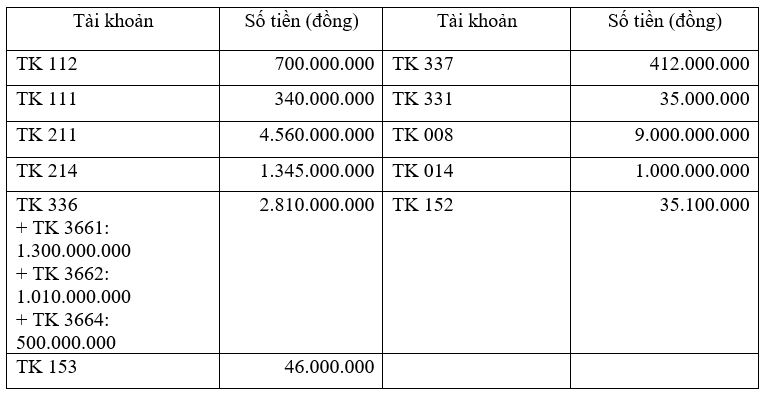

I. Số dư ngày 01/2/N của các tài khoản kê toán:

Các thông tin tài khoản khác có số dư bằng 0 hoặc số dư bất kể .

II. Trong tháng 2/N có các nghiệp vụ kinh tế phát sinh:

1. Ngày 50%, Rút dự trù thực chi mua nguyên vật liệu nhập kho sử dụng cho hoạt động giải trí hành chính, giá mua chưa thuế GTGT là 23.000.000 đồng, thuế suất thuế GTGT 10 % .2. Ngày 5/2, xuất kho nguyên vật liệu ship hàng cho hoạt động giải trí hành chính, trị giá 12.000.000 đồng .3. Ngày 7/2, xuất kho CCDC ship hàng cho hoạt động giải trí hành chính, trị giá 25.000.000 đồng .4. Ngày 15/2, Mua nguyên vật liệu ship hàng cho hoạt động giải trí hành chính, giá mua gồm có thuế GTGT 10 % là 78.000.000 đồng, chưa thanh toán giao dịch cho người bán. giá thành luân chuyển số nguyên liệu về nhập kho đã thanh toán giao dịch bằng tiền mặt một triệu đồng. Nguyên vật liệu đã nhập kho đủ .5. Ngày 18/2, Chuyển khoản mua công cụ dụng cụ ship hàng cho hoạt động giải trí liên tục, giá mua chưa thuế GTGT là 44.000.000 đồng, thuế suất thuế GTGT 10 %. Công cụ dụng cụ đã kiểm nhận và nhập kho đủ .6. Ngày 25/2, Xuất kho công cụ dụng cụ Giao hàng cho hoạt động giải trí hành chính, trị giá 20.000.000 đồng .7. Rút dự trù thực chi thanh toán giao dịch cho người bán ở nhiệm vụ 4 .

III. Yêu cầu:

1. Tính toán, định khoản những nhiệm vụ kinh tế tài chính phát sinh .2. Phản ánh chữ T thông tin tài khoản 152, 153 .

Bài làm gợi ý:

1. Ngày 50%, Rút dự trù thực chi mua nguyên vật liệu nhập kho sử dụng cho hoạt động giải trí hành chính, giá mua chưa thuế GTGT là 23.000.000 đồng, thuế suất thuế GTGT 10 % .Nợ TK 152 : 25.300.000CÓ TK 336 : 25.300.000CÓ TK 008 : 25.300.000NỢ TK 337 : 25.300.000CÓ TK 366 : 25.300.0002. Ngày 5/2, xuất kho nguyên vật liệu ship hàng cho hoạt động giải trí hành chính, trị giá 12.000.000 đồng .NỢ TK 611 : 12.000.000CÓ TK 152 : 12.000.0003. Ngày 7/2, xuất kho CCDC Giao hàng cho hoạt động giải trí hành chính, trị giá 25.000.000 đồng .NỢ TK 611 : 25.000.000CÓ TK 153 : 25.000.0004. Ngày 15/2, Mua nguyên vật liệu Giao hàng cho hoạt động giải trí hành chính, giá mua gồm có thuế GTGT 10 % là 78.000.000 đồng, chưa giao dịch thanh toán cho người bán. giá thành luân chuyển số nguyên liệu về nhập kho đã thanh toán giao dịch bằng tiền mặt một triệu đồng. Nguyên vật liệu đã nhập kho đủ .NỢ TK 152 : 78.000.000CÓ TK 331 : 78.000.000NỢ TK 152 : một triệuCÓ TK 111 : một triệuNỢ TK 337 : một triệuCÓ TK 366 : một triệu5. Ngày 18/2, Chuyển khoản mua công cụ dụng cụ ship hàng cho hoạt động giải trí tiếp tục, giá mua chưa thuế GTGT là 44.000.000 đồng, thuế suất thuế GTGT 10 %. Công cụ dụng cụ đã kiểm nhận và nhập kho đủ .NỢ TK 153 : 48.400.000CÓ TK 112 : 48.400.000NỢ TK 337 : 48.400.000CÓ TK 366 : 48.400.0006. Ngày 25/2, Xuất kho công cụ dụng cụ ship hàng cho hoạt động giải trí hành chính, trị giá 20.000.000 đồng .NỢ TK 611 : 20.000.000CÓ TK 153 : 20.000.0007. Rút dự trù thực chi thanh toán giao dịch cho người bán ở nhiệm vụ 4 .NỢ TK 331 : 78.000.000CÓ TK 112 : 78.000.000NỢ TK 337 : 78.000.000CÓ TK 366 : 78.000.000CÓ TK 012 : 78.000.000Để hoàn toàn có thể hiểu và thành thạo việc làm kế toán hành chính sự nghiệp, kế toán nên tìm hiểu thêm những khóa học kế toán hành chính sự nghiệp tại những Trung tâm đào tạo và giảng dạy kế toán uy tín .Xem thêm :

5/5 – ( 1 bầu chọn )

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...