Làm việc trong các công ty, tập đoàn lớn đem lại nhiều lợi ích và sự ổn định cho mỗi cá nhân, tuy nhiên đây cũng chính là hạn chế...

Khai thác đất để xây dựng công trình có thuộc đối tượng phải chịu phí bảo vệ môi trường hay không?

Trong quá trình triển khai dự án đầu tư xây dựng hồ chứa nước thủy lợi có dùng vốn đầu tư công thì đơn vị thi công cần sử dụng vật liệu đất đắp. Vậy quá trình khai thác đất để thi công, phục vụ công trình xây dựng hồ chứa nước ban đầu có cần nộp phí bảo vệ môi trường hay không? Nếu có, mức phí phải nộp là bao nhiêu?

Khai thác đất để xây dựng công trình có thuộc đối tượng phải chịu phí bảo vệ môi trường hay không?

Tại khoản 2 Điều 1 Nghị định 164 / năm nay / NĐ-CP có quy định như sau :

“2. Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định tại Nghị định này là hoạt động khai thác dầu thô, khí thiên nhiên, khí than, khoáng sản kim loại và khoáng sản không kim loại.”

Trong trường hợp này, đất được khai thác để ship hàng mục tiêu thiết kế xây dựng khu công trình thuộc nhóm tài nguyên không sắt kẽm kim loại, nên có năng lực sẽ phải chịu phí bảo vệ môi trường tự nhiên theo quy định trên ( dựa vào tác dụng xem xét, nhìn nhận của cơ quan nhà nước có thẩm quyền ) .

Khai thác đất để xây dựng công trình có thuộc đối tượng phải chịu phí bảo vệ môi trường hay không?

Bạn đang đọc: Khai thác đất để xây dựng công trình có thuộc đối tượng phải chịu phí bảo vệ môi trường hay không?

Mức phí bảo vệ môi trường các đối tượng chịu phí có thể đóng là bao nhiêu?

Theo quy định tại Điều 4 Nghị định 164 / năm nay / NĐ-CP, mức phí bảo vệ thiên nhiên và môi trường được quy định như sau :

“Điều 4. Mức phí

1. Mức phí bảo vệ môi trường đối với dầu thô: 100.000 đồng/tấn; đối với khí thiên nhiên, khí than: 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành): 35 đồng/m3.

2. Khung mức phí bảo vệ môi trường đối với khai thác khoáng sản khác theo Biểu khung mức phí ban hành kèm theo Nghị định này.

3. Mức phí bảo vệ môi trường đối với khai thác khoáng sản tận thu bằng 60% mức phí của loại khoáng sản tương ứng quy định tại Biểu mức thu ban hành kèm theo Nghị định này.

4. Căn cứ mức phí quy định tại Biểu khung mức phí ban hành kèm theo Nghị định này, Hội đồng nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Hội đồng nhân dân cấp tỉnh) quyết định cụ thể mức thu phí bảo vệ môi trường đối với từng loại khoáng sản áp dụng tại địa phương cho phù hợp với tình hình thực tế trong từng thời kỳ.”

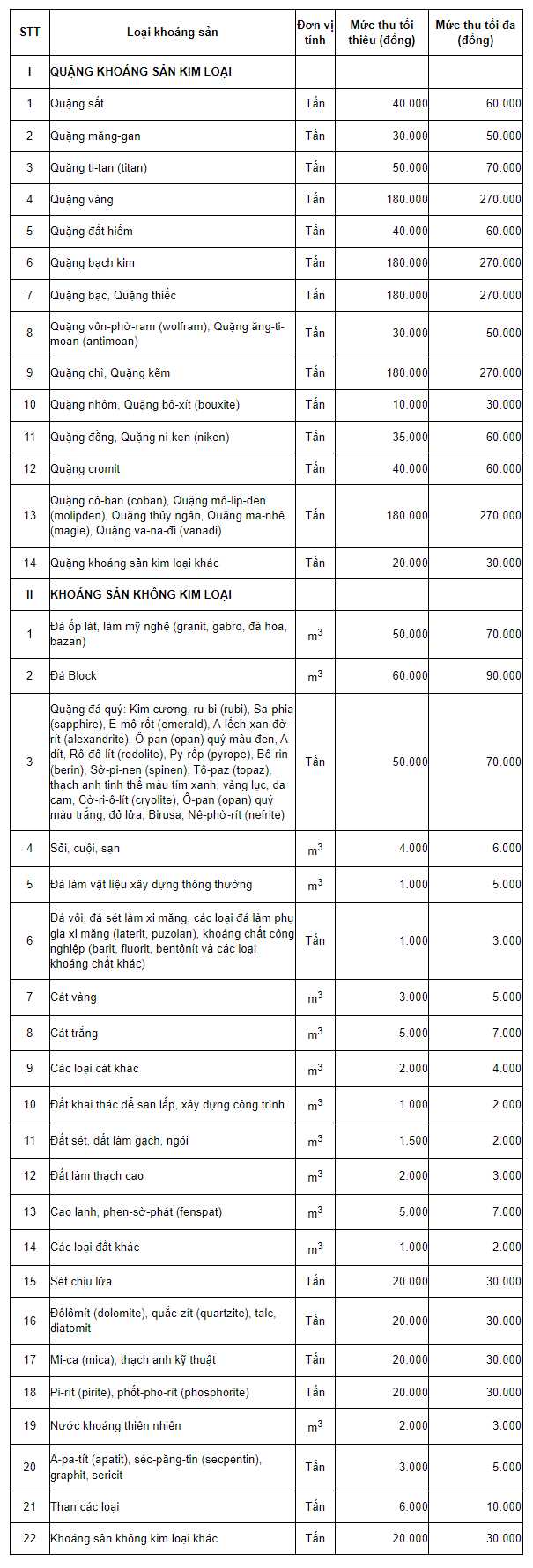

Dẫn chiếu đến quy định tại Biểu khung mức phí bảo vệ môi trường đối với khai thác khoáng sản được ban hành kèm theo Nghị định 164/2016/NĐ-CP:

Trong trường hợp này, đất được khai thác để xây dựng công trình nếu phải chịu phí bảo vệ môi trường thì có thể áp dụng mức thu tối thiểu là 1.000 đồng/m3 và tối đa là 2.000 đồng/m3.

Xem thêm: Tiếng Hàn Quốc – Wikipedia tiếng Việt

Hoạt động kê khai, nộp phí bảo vệ môi trường được thực hiện như thế nào?

Căn cứ quy định tại Điều 6 Nghị định 164 / năm nay / NĐ-CP về hoạt động giải trí kê khai, nộp phí bảo vệ thiên nhiên và môi trường đơn cử như sau :

“Điều 6. Kê khai, nộp phí

1. Tổ chức, cá nhân khai thác khoáng sản phải nộp hồ sơ khai phí bảo vệ môi trường với cơ quan Thuế quản lý trực tiếp cùng nơi kê khai nộp thuế tài nguyên. Trường hợp trong tháng không phát sinh phí bảo vệ môi trường đối với khai thác khoáng sản, người nộp phí vẫn phải kê khai và nộp tờ khai nộp phí với cơ quan Thuế. Trường hợp tổ chức thu mua gom khoáng sản phải đăng ký nộp thay người khai thác thì tổ chức đó có trách nhiệm nộp hồ sơ khai phí bảo vệ môi trường với cơ quan thuế quản lý cơ sở thu mua khoáng sản. Thời hạn kê khai phí bảo vệ môi trường với cơ quan thuế chậm nhất là ngày thứ 20 của tháng tiếp theo.

2. Phí bảo vệ môi trường đối với khai thác khoáng sản là loại khai theo tháng và quyết toán năm. Khai quyết toán phí bảo vệ môi trường đối với khai thác khoáng sản bao gồm khai quyết toán năm và khai quyết toán đến thời điểm chấm dứt hoạt động khai thác khoáng sản, chấm dứt hoạt động thu mua gom khoáng sản, chấm dứt hoạt động kinh doanh, chấm dứt hợp đồng chuyển đổi hình thức sở hữu doanh nghiệp hoặc tổ chức lại doanh nghiệp.

3. Đối với trường hợp người nộp phí thuộc diện bị ấn định số phí phải nộp, thực hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn.

4. Địa điểm kê khai và nộp phí bảo vệ môi trường đối với dầu thô, khí thiên nhiên và khí than là Cục thuế địa phương nơi người nộp phí đặt văn phòng điều hành chính.

5. Đồng tiền nộp phí bảo vệ môi trường đối với khai thác khoáng sản là đồng Việt Nam.

6. Ngoài các quy định trên, việc khai phí, nộp phí, quyết toán phí bảo vệ môi trường đối với khai thác khoáng sản được thực hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành Luật quản lý thuế.”

Như vậy, trong trường hợp những cơ quan chức năng xét thấy hoạt động giải trí khai thác đất để kiến thiết xây dựng khu công trình nói trên thuộc trường hợp phải chịu phí bảo vệ môi trường tự nhiên thì đơn vị chức năng của bạn hoàn toàn có thể phải đóng phí với mức phí nêu trên, đồng thời thực thi công tác làm việc kê khai, nộp phí đúng theo quy định của pháp lý .

Source: https://vh2.com.vn

Category : Startup

Tin tức Công ty khởi nghiệp hay Startup là một doanh nghiệp hiện đang trong tiến trình hình thành hoặc tiến trình đầu của sự tăng trưởng, hoạt động giải...

Năm 2021, các công ty khởi nghiệp Nước Ta đã kêu gọi được tổng số 1,5 tỷ USD, theo công ty tư vấn kinh doanh thương mại Nextrans Nước Ta....

Bạn đang đọc: Vụ việc lừa đảo chiếm đoạt tài sản Team Khởi Nghiệp 360 5 / 5 ( 100 bầu chọn ) Từ việc hàng loạt sinh viên ở...

Trong những ngày đầu khởi nghiệp, không có quyết định nào thử thách hơn chuyện tìm kiếm đồng đội đi cùng. Đây không phải lý thuyết, mà là điều rút...