997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Công việc của kế toán công nợ trong doanh nghiệp từ A tới Z

Kế toán công nợ là một trong những phần hành kế toán quan trọng trong công tác kế toán của doanh nghiệp. Hiểu rõ về vị trí, nhiệm vụ, mối quan hệ tác nghiệp của kế toán công nợ giúp người làm kế toán hoàn thành tốt công việc.

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giảBài đã đăng

1. Tìm hiểu về Công nợ

Doanh nghiệp là tổ chức triển khai có tên riêng, có gia tài, có trụ sở thanh toán giao dịch, được xây dựng hoặc ĐK xây dựng theo lao lý của pháp lý nhằm mục đích mục tiêu kinh doanh thương mại ( Khoản 10 Điều 4 Luật Doanh nghiệp 2020 ) .

Trong quy trình sản xuất kinh doanh thương mại, những doanh nghiệp thực thi những hoạt động giải trí :

- Huy động vốn, cho vay ;

- Mua bán, trao đổi sản phẩm & hàng hóa, dịch vụ, công cụ kinh tế tài chính, … ;

- Các hoạt động giải trí thanh toán giao dịch hoàn toàn có thể chưa giao dịch thanh toán ngay, chưa giao dịch thanh toán đủ hoặc chỉ đặt cọc thanh toán giao dịch trước một phần, … từ đó phát sinh những nghĩa vụ và trách nhiệm trả nợ, nghĩa vụ và trách nhiệm giao dịch thanh toán gọi chung là những khoản công nợ .

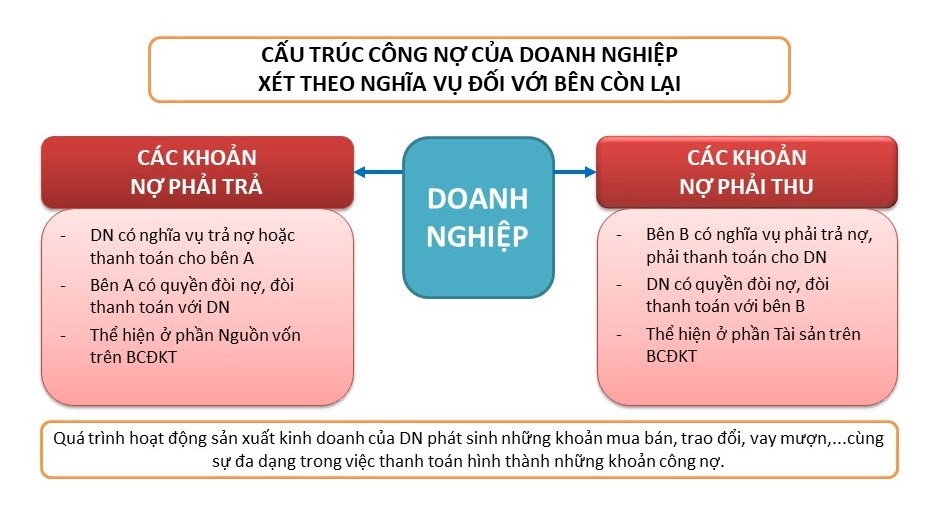

Công nợ, xét theo nghĩa vụ và trách nhiệm so với bên còn lại gồm có những khoản nợ phải thu và những khoản nợ phải trả của một doanh nghiệp tại một thời gian đơn cử. Trong những doanh nghiệp thường sống sót đồng thời những khoản nợ phải thu và những khoản nợ phải trả .

Tại thời điểm lập Báo cáo tài chính, các khoản nợ phải thu được thể hiện ở phần Tài sản, các khoản nợ phải trả được thể hiện ở phần nguồn vốn của Bảng cân đối kế toán.

Lưu ý : Bên A và bên B hoàn toàn có thể là cùng một tổ chức triển khai, cá thể .

Nợ phải thu xác lập quyền lợi và nghĩa vụ của doanh nghiệp về một khoản tiền, sản phẩm & hàng hóa, dịch vụ, … mà doanh nghiệp sẽ thu về trong tương lai .Khoản nợ phải thu là một tài sản của doanh nghiệp đang để/đang bị các đơn vị, tổ chức kinh tế, cá nhân khác sử dụng/chiếm dụng mà doanh nghiệp có trách nhiệm phải thu hồi.

Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ những giao dịch, sự kiện đã qua mà doanh nghiệp phải có trách nhiệm thanh toán cho chủ nợ bằng các nguồn lực của mình.Các khoản nợ phải trả là một bộ phận thuộc nguồn vốn của doanh nghiệp xác định nghĩa vụ của doanh nghiệp phải thanh toán, phải trả cho nhà cung cấp và các đối tượng khác trong và ngoài doanh nghiệp. Khoản nợ phải trả là những khoản mà doanh nghiệp đang sử dụng hoặc chiếm dụng được của các cá nhân, tổ chức khác trong và ngoài doanh nghiệp để thành nguồn vốn cho mình.

Các khoản phải thu bao gồm

( thông tin tài khoản sử dụng TT200 ) :

Các khoản phải trả bao gồm

( thông tin tài khoản sử dụng TT200 ) :

– Phải thu người mua ( 131 ) – Phải trả cho người bán ( 331 ) – Thuế GTGT được khấu trừ ( 133 ) – Thuế và những khoản phải nộp cho Nhà nước ( 333 ) – Khoản phải thu nội bộ ( 136 ) – Phải trả người lao động ( 334 ) – Khoản phải thu khác ( 138 ) – Các khoản ngân sách phải trả ( 335 ) – Khoản tạm ứng ( 141 ) – Phải trả nội bộ ( 336 ) – Khoản cầm đồ, thế chấp ngân hàng, ký quỹ, ký cược ( 244 ) – Thanh toán theo quá trình hợp đồng thiết kế xây dựng ( 337 ) – Dự phòng phải thu khó đòi ( 2293 ) – Các khoản phải trả phải nộp khác ( 338 ) – Vay và nợ thuê kinh tế tài chính ( 341 ) – Trái phiếu phát hành ( 343 ) – Nhận ký quỹ, ký cược ( 344 ) – Thuế thu nhập hoãn lại phải trả ( 347 ) – Dự phòng phải trả ( 352 ) – …

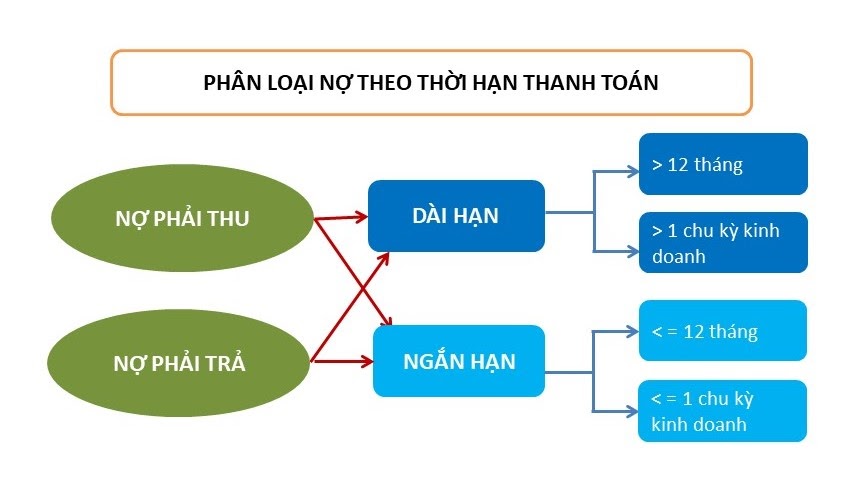

Xét theo kỳ hạn thanh toán giao dịch, công nợ được chia thành hai loại : thời gian ngắn và dài hạn .

Nợ phải thu/phải trả ngắn hạn: là các khoản nợ có kỳ hạn thanh toán trong vòng 12 tháng hoặc dưới một chu kỳ kinh doanh của doanh nghiệp.

Nợ phải thu/ phải trả dài hạn: các khoản nợ có kỳ hạn thanh toán trên một năm hoặc trên một chu kỳ kinh doanh của doanh nghiệp.

2. Kế toán công nợ là gì?

Theo chức danh công việc, nhân viên Kế toán công nợ là người đảm nhận các công việc kế toán công nợ tại doanh nghiệp. Công nợ có liên quan và ảnh hưởng trực tiếp tới tình hình tài chính, dòng tiền, khả năng thanh toán và hiệu quả sử dụng vốn của doanh nghiệp do đó, việc quản lý công nợ là một trong trong những nội dung cơ bản mà nhà quản trị quan tâm.

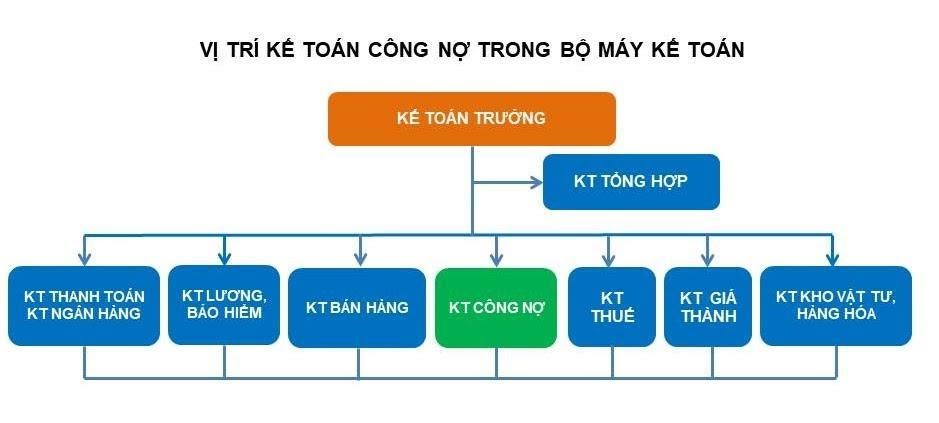

Quản lý tốt công nợ là nhu yếu thiết yếu, quyết định hành động đến sự sống sót và tăng trưởng của doanh nghiệp nên vị trí kế toán công nợ giữ một vai trò quan trọng và thường có trong cỗ máy kế toán của mỗi doanh nghiệp .

Trên cơ sở khối lượng công tác làm việc kế toán công nợ ở doanh nghiệp, tùy theo đặc thù tổ chức triển khai hoạt động giải trí sản xuất ; quy mô ; nghành, ngành nghề kinh doanh thương mại ; những nhu yếu về quản trị … của doanh nghiệp mà Kế toán trưởng / Cán bộ đảm nhiệm kế toán sắp xếp phân công, phân nhiệm nhân viên cấp dưới kế toán tương thích, như :

- Phân công CHUNG người theo dõi công nợ phải thu, phải trả :

Ví dụ, với những doanh nghiệp siêu nhỏ, doanh nghiệp SME ( doanh nghiệp vừa và nhỏ ) hoặc những doanh nghiệp mới xây dựng, khối lượng việc làm kế toán phát sinh chưa nhiều, để hiệu suất cao và tiết kiệm ngân sách và chi phí ngân sách, chủ doanh nghiệp, ban chỉ huy hoàn toàn có thể thuê ngoài công tác làm việc kế toán thuế và sắp xếp một vị trí kế toán nội bộ theo dõi hàng loạt công tác làm việc kế toán, quản trị những khoản công nợ phát sinh .

Trong trường hợp doanh nghiệp có tổ chức triển khai cỗ máy kế toán thì số lượng nhân viên cấp dưới kế toán chưa nhiều, một nhân viên cấp dưới kế toán hoàn toàn có thể kiêm nhiệm nhiều vị trí phần hành .

- Phân công RIÊNG người theo dõi công nợ phải thu, phải trả :

Với những doanh nghiệp vừa và lớn, khối lượng công việc phát sinh nhiều, để đảm bảo chất lượng công việc cũng như quản lý khoa học và hiệu quả các khoản công nợ, công việc kế toán công nợ có thể chia thành các vị trí chuyên môn hóa phụ trách từng phần là phải thu, phải trả.

Thực tế, tại những doanh nghiệp vừa và lớn, tổ chức triển khai cỗ máy kế toán phân nhiệm cao, ở mỗi phần hành kế toán chi tiết cụ thể, nhân viên cấp dưới kế toán đồng thời tiếp đón việc theo dõi, quản trị những khoản công nợ phát sinh trong phần nội dung việc làm của mình như :

Kế toán công nợ phải thu

có có nhiệm vụ theo dõi, quản lý các khoản nợ phải thu của khách hàng, phải thu nội bộ, phải thu khác,…

Kế toán công nợ phải trả

theo dõi và quản lý các khoản nợ phải trả người bán, phải trả nội bộ, các khoản chi phí phải trả, dự phòng phải trả, các khoản phải trả, phải nộp khác,…

- Kế toán tiền lươngtheo dõi, quản trị những khoản công nợ phải trả người lao động

- Kế toán thuếtheo dõi, quản trị những khoản công nợ thuế với nhà nước, lập và nộp những báo cáo giải trình thuế

Kế toán ngân hàng

theo dõi, quản lý các khoản nợ vay và nợ thuê tài chính của các ngân hàng, các cá nhân, tổ chức tín dụng,…

- Kế toán thanh toántheo dõi, quản trị những khoản phải thu từ người nhận tạm ứng ( theo dõi tạm ứng – hoàn ứng ) …

3. Công việc kế toán công nợ gồm những gì ?

Xét theo nội dung trình độ, kế toán công nợ là một phần hành kế toán có trách nhiệm ghi chép, trấn áp, báo cáo giải trình những khoản công nợ diễn ra liên tục trong hàng loạt hoạt động giải trí kinh doanh thương mại của doanh nghiệp .

Như đã phân tích ở phần một, nội dung các khoản công nợ tương đối rộng, bao gồm gồm các khoản nợ phải thu, các khoản nợ phải trả. Vì vậy, kế toán công nợ có thể được chia thành:

- Kế toán công nợ phải thutương quan đến tổng thể khoản phải thu trong và ngoài doanh nghiệp như : Phải thu tạm ứng, phải thu người mua, phải thu về thuế GTGT được khấu trừ, phải thu khác ( phải thu bồi thường, tiền lãi cho vay, cổ tức, doanh thu phải thu từ những hoạt động giải trí góp vốn đầu tư kinh tế tài chính, … ), phải thu nội bộ khác …

- Kế toán công nợ phải trảtương quan đến tổng thể những khoản phải trả như phải trả cho người bán ( nhà cung ứng sản phẩm & hàng hóa dịch vụ, nhà thầu XDCB ), phải trả cán bộ công nhân viên chức, phải trả nội bộ, phải trả khác ( trả tiền đền bù, bồi thường … ) và những khoản phải trả khác .

Tuy nhiên, do đặc thù phát sinh tiếp tục, liên tục cũng như nhu yếu quản trị cao so với những khoản nợ phải thu người mua và nợ phải trả người bán nên khi nhắc đến kế toán công nợ, tất cả chúng ta thường hiểu ở khoanh vùng phạm vi hẹp, đó là kế toán những khoản phải thu và phải trả .

4. Nhiệm vụ của kế toán công nợ

Kế toán công nợ thực hiện ba nhiệm vụ của kế toán bao gồm: ghi chép, kiểm soát và báo cáo. Chi tiết nhiệm vụ của vị trí này như sau:

- Thứ nhất, giám sát, ghi chép, phản ánh một cách kịp thời, vừa đủ, đúng mực những khoản nợ phải thu, phải trả theo từng đối tượng người tiêu dùng, từng nghiệp vụ phát sinh trong doanh nghiệp .

- Thứ hai, tổ chức triển khai kiểm tra, giám sát, trấn áp ngặt nghèo việc chấp hành những pháp luật của pháp lý ; những lao lý, quy định của doanh nghiệp về kinh tế tài chính, bán hàng, hạn mức tín dụng thanh toán … ; dữ thế chủ động những giải pháp nhắc nợ, thu nợ. Các việc làm đơn cử như :

– Xem xét, kiểm tra hạn mức tín dụng thanh toán, thời hạn thanh toán giao dịch của những khoản nợ phải thu, so sánh với những pháp luật hợp đồng, những pháp luật, quy định của công ty để có kế hoạch ý kiến đề nghị thanh toán giao dịch ;

– Nhắc nợ ; đôn đốc tịch thu những khoản nợ phải thu ;

– Đưa ra những cảnh báo nhắc nhở kịp thời về công nợ quá hạn, công nợ khó đòi ; … ;

– Trích lập dự trữ những khoản công nợ quá hạn theo pháp luật ;

– Xem xét, kiểm tra giá trị, thời hạn giao dịch thanh toán những khoản nợ phải trả so với những lao lý trong những hợp đồng, hồ sơ công nợ ;

– Lên kế hoạch thanh toán giao dịch công nợ đến hạn trình lên Ban chỉ huy ;

– Thực hiện giao dịch thanh toán nợ phải trả đúng hạn theo ngân sách được duyệt ;

– Định kỳ làm Biên bản so sánh, xác nhận công nợ .

- Thứ ba, báo cáo giải trình kịp thời ( tiếp tục và định kỳ ) những thông tin về tình hình công nợ để ban chỉ huy làm cơ sở, địa thế căn cứ cho việc đề ra những quyết định hành động quản trị. Báo cáo tình hình triển khai những kế hoạch về công nợ và đưa ra những cảnh báo nhắc nhở kịp thời về những khoản công nợ có năng lực khó đáo hạn như dự kiến ; Các việc làm đơn cử như :

– Phân tích, nhìn nhận những khoản công nợ về thời hạn, năng lực thanh toán giao dịch … ;

– Tham mưu cho Ban chỉ huy kế hoạch giao dịch thanh toán ; chủ trương giao dịch thanh toán những khoản công nợ ; chủ trương thu nợ ; hạn mức tín dụng thanh toán với từng nhóm người mua hoặc người mua, …

– Lưu giữ chứng từ, sổ sách kế toán, báo cáo giải trình … tương quan đến kế toán công nợ .>> Đọc thêm: Kế toán bán hàng là gì? Kế toán bán hàng làm gì trong doanh nghiệp?

Tùy vào đặc thù tổ chức triển khai hoạt động giải trí sản xuất, nghành, ngành nghề kinh doanh thương mại mà Kế toán trưởng / Cán bộ đảm nhiệm kế toán hoàn toàn có thể phân công một nhân viên cấp dưới kế toán công nợ thực thi vừa đủ ba trách nhiệm của kế toán hoặc tổ chức triển khai phân công trách nhiệm theo kiểu chuyên môn hóa ở từng khâu công dụng .

Ví dụ: Tại các doanh nghiệp thương mại, doanh nghiệp sản xuất phân phối có các chi nhánh, cửa hàng… các khoản công nợ phát sinh thường xuyên, liên tục với số lượng nghiệp vụ lớn, liên quan trực tiếp đến khâu mua hàng, bán hàng, Kế toán trưởng có thể phân công ba nhiệm vụ của kế toán công nợ cho nhiều vị trí kế toán khác nhau như:

- Kế toán mua hàng, bán hàng đảm nhiệm việc theo dõi, ghi chép phản ánh công nợ phát sinh

- Kế toán công nợ đảm nhiệm theo dõi, ghi chép dịch chuyển công nợ, trấn áp tình hình công nợ

- Kế toán tổng hợp đảm nhiệm việc tổng hợp, kiểm tra, báo cáo giải trình .

Các doanh nghiệp dịch vụ, doanh nghiệp kiến thiết xây dựng Kế toán trưởng / Cán bộ đảm nhiệm kế toán hoàn toàn có thể phân công mỗi vị trí kế toán công nợ thực thi rất đầy đủ ba trách nhiệm của kế toán .

Thực tế ở những doanh nghiệp siêu nhỏ, doanh nghiệp SME, tổ chức triển khai cỗ máy kế toán còn sơ sài, trình độ của nhân viên cấp dưới kế toán chưa cao, ban chỉ huy chưa chăm sóc sát sao việc tổ chức triển khai công tác làm việc kế toán trong doanh nghiệp nên những vị trí việc làm kế toán hoàn toàn có thể chưa triển khai vừa đủ ba tính năng của kế toán .

4. Mối quan hệ tác nghiệp của Kế toán công nợ

Đối với Kế toán trưởng

- Kế toán công nợ hoàn toàn có thể báo cáo giải trình trực tiếp lên KTT

- Kế toán công nợ báo cáo giải trình lên Kế toán tổng hợp ( KTTH ), KTTH kiểm tra, trấn áp lại rồi báo cáo giải trình lên KTT .

Với các Kế toán viên phần hành khác:

- Kế toán công nợ ngoài chịu nghĩa vụ và trách nhiệm quản trị những khoản mục công nợ ( những đầu thông tin tài khoản ) mình đảm nhiệm, với những đầu thông tin tài khoản hạch toán đối ứng kế toán công nợ có nghĩa vụ và trách nhiệm tích hợp, kiểm tra chéo số liệu với KTV đảm nhiệm thông tin tài khoản đối ứng .

Ví dụ: đối ứng với tài khoản nợ phải thu, phải trả là tài khoản doanh thu, chi phí trong nghiệp vụ bán hàng ghi nhận doanh thu và mua hàng ghi nhận chi phí.

Ở 1 số ít công ty, kế toán công nợ đồng thời là người theo dõi, nghiên cứu và phân tích và báo cáo giải trình lệch giá, ngân sách ;

Ở một số ít doanh nghiệp khác chuyên môn hóa hơn, có tổ chức triển khai riêng vị trí kế toán lệch giá – ngân sách thì kế toán công nợ phải so sánh chéo số liệu những đầu thông tin tài khoản mình hạch toán đối ứng bảo vệ việc ghi nhận đúng và kiểm tra chéo giữa những kế toán viên trong phòng kế toán .

Đối với các phòng/ban/bộ phận khác liên quan:

Vị trí này có nghĩa vụ và trách nhiệm phối hợp ngặt nghèo với những phòng / ban / bộ phận tương quan tổ chức triển khai tốt trách nhiệm ghi chép, trấn áp và quản trị những khoản mục công nợ phát sinh .

5. Những yêu cầu đối với nhân viên kế toán công nợ

Dù ở bất kỳ công ty thuộc mô hình, quy mô nào, việc hiểu thực chất kế toán và những nghiệp vụ kinh tế tài chính phát sinh giúp cho người làm kế toán có cách tiếp cận đúng và hoàn thành xong tốt việc làm được giao .

Đây là một vị trí quan trọng, nhu yếu người làm kế toán phải có kiến thức và kỹ năng trình độ sâu, rộng cũng như thành thạo nhiều kỹ năng và kiến thức việc làm. Để trở thành một kế toán công nợ chuyên nghiệp, tất cả chúng ta cần chuẩn bị sẵn sàng những kiến thức và kỹ năng, kỹ năng và kiến thức sau :Kỹ năng cứng:

- Nắm vững kỹ năng và kiến thức trình độ nghiệp vụ kế toán công nợ, đặc biệt quan trọng là những kiến thức và kỹ năng tương quan đến những nội dung, khoản mục công nợ ;

- chiết khấu giao dịch thanh toángiảm giá hàng bánhàng bán bị trả lạiCác kiến thức và kỹ năng về Hóa đơn, chứng từ tương quan đến hoạt động giải trí bán hàng, mua hàng, , khuyến mại, …

- thuế GTGTthuế tiêu thụ đặc biệtCác kiến thức và kỹ năng về Thuế gồm có : ; thuế xuất, nhập khẩu …

Trang bị kiến thức và kỹ năng về Pháp luật, Hợp đồng kinh tế tài chính, những kiến thức và kỹ năng chung về Tài chính, ngân hàng nhà nước .Kỹ năng mềm:

- Kỹ năng tiếp xúc

- Các kiến thức và kỹ năng tin học văn phòng, sử dụng ứng dụng kế toán, nghiên cứu và phân tích tài liệu

- Kỹ năng lên kế hoạch, quản trị thời hạn …

Trên đây là những tổng hợp, san sẻ của MISA AMIS về kế toán công nợ tại doanh nghiệp. Chúng tôi kỳ vọng đã mang đến thông tin có ích cho những anh chị kế toán .

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán công nợ mà còn với tất cả các phần hành, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ những phần hành công nợ, tiền lương, nghiệp vụ kho … Tự động tổng hợp báo cáo giải trình thuế, báo cáo giải trình kinh tế tài chính, tự động hóa so sánh phát hiện sai sót .

- Kết nối : Tổng cục thuế, Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng … tạo thành hệ sinh thái giải quyết và xử lý tài liệu nhanh, tiện nghi

- Truy cập thao tác mọi lúc mọi nơi qua Internet, xử lý bài toán thao tác tại nhà khi có dịch .

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

Tác giả : Ánh Đoàn tổng hợp

4,465

Đánh giá bài viết

[Tổng số:

1

Trung bình: 5]

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...