997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Các phương pháp đánh giá sản phẩm dở dang cuối kỳ

Các phương pháp đánh giá sản phẩm dở dang cuối kỳ

Áp dụng trong từng trường hợp thì vận dụng một trong các phương pháp đánh giá sản phẩm dở dang cuối kỳ để Kiểm kê và đánh giá sản phẩm dở dang trong quá trình sản xuất sản phẩm

Sau khi đã tập hợp chi phí phát sinh trong kỳ, để tính được giá thành sản phẩm hoàn thành, kế toán doanh nghiệp cần phải tổ chức kiểm kê đánh giá sản phẩm dở dang.

Sản phẩm dở dang là những sản phẩm chưa kết thúc giai đoạn chế biến, còn nằm trong quá trình sản xuất. Tùy theo đặc điểm tổ chức sản xuất, quy trình công nghệ và tính chất của sản phẩm mà doanh nghiệp có thể áp dụng một trong các phương pháp đánh giá sản phẩm dở dang sau:

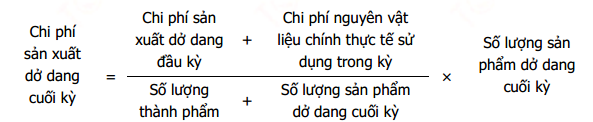

1- Phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu chính

1- Phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu chính

– Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu chính thực tế sử dụng phù hợp với những doanh nghiệp mà chi phí nguyên vật liệu chính chiếm tỷ trọng lớn trong giá thành sản phẩm (khoảng > 70%).

Bạn đang đọc: Các phương pháp đánh giá sản phẩm dở dang cuối kỳ

– Theo chiêu thức này, sản phẩm dở dang chỉ tính phần ngân sách nguyên vật liệu chính, những ngân sách khác được tính hết cho thành phẩm ( ngân sách nguyên vật liệu trực tiếp được bỏ hết một lần ngay từ đầu quá trình sản xuất ). Nguyên vật liệu chính được xuất dùng ngay từ đầu quy trình sản xuất và mức tiêu tốn về nguyên vật liệu chính tính cho sản phẩm hoàn thành xong và sản phẩm dở dang là như nhau .

Ưu điểm: Đơn giản, dễ tính toán, xác định ngay được chi phí sản xuất dở dang cuối kỳ kịp thời phục vụ cho việc tính toán giá thành nhanh chóng.

Nhược điểm: Kết quả đánh giá sản phẩm dở dang có mức độ chính xác thấp.

– Đánh giá sản phẩm dở dang theo nguyên vật liệu trực tiếp. Vận dụng phù hợp khi chi phí nguyên vật liệu trực tiếp chiếm tỷ trọng lớn trong tổng chi phí sản xuất sản phẩm, các loại vật liệu được xuất sử dụng chiếm đại bộ phận ngay từ giai đoạn đầu của quá trình sản xuất. Công thức tính toán cũng tương tự như khi đánh giá theo chi phí nguyên vật liệu chính nhưng thay vào đó là chi phí nguyên vật liệu trực tiếp

Ví dụ: (Đơn vị tính: Nghìn đồng)

Trong kỳ, công ty B có số liệu về chi phí sản xuất như sau: Chi phí sản xuất dở dang đầu tháng là: 1.000.

Chi phí sản xuất phát sinh trong tháng là 16.000, trong đó chi phí nguyên vật liệu chính là 12.000, chi phí nguyên vật liệu trực tiếp là 12.600.

Cuối kỳ hoàn thành nhập kho 1.600 sản phẩm, sản phẩm còn dở dang là 400 sản phẩm. Yêu cầu: Tính chi phí sản xuất dở dang cuối tháng theo phương pháp chi phí nguyên vật liệu chính trực tiếp hoặc nguyên vật liệu trực tiếp.

Bài giải:

Chi phí sản xuất dở dang theo chi phí nguyên vật liệu chính:

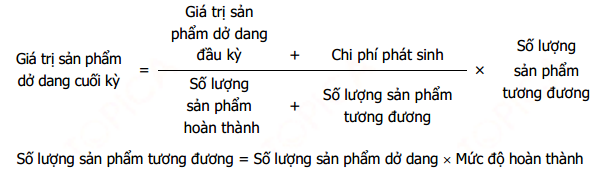

2- Phương pháp đánh giá giá trị sản phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương.

Căn cứ theo mức độ hoàn thành và số lượng sản phẩm dở dang để quy đổi sản phẩm dở dang thành sản phẩm hoàn thành. Tiêu chuẩn quy đổi thường dựa vào giờ công hoặc tiền lương định mức. Để đảm bảo tính chính xác của việc đánh giá, phương

pháp này chỉ nên áp dụng để tính các chi phí chế biến, còn các chi phí nguyên vật

liệu chính phải xác định theo số thực tế đã dùng.

Theo phương pháp đánh giá giá trị sản phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương., doanh nghiệp phải tính toán tất cả các khoản mục chi phí cho sản phẩm dở dang theo mức độ hoàn thành của chúng. Do vậy phải căn cứ vào khối lượng sản phẩm dở dang và mức độ hoàn thành của chúng để tính đổi khối lượng sản phẩm dở dang ra khối lượng sản phẩm hoàn thành tương đương. Sau đó tính toán, xác định từng khoản mục chi phí cho sản phẩm dở dang.

– Đối với các khoản chi phí bỏ vào một lần ngay từ đầu quy trình sản xuất thì tính giá trị sản phẩm dở dang theo công thức tương tự như nguyên vật liệu trực tiếp ở trên.

– Đối với các khoản chi phí bỏ dần trong quá trình sản xuất thì tính cho sản phẩm dở dang theo công thức:

Ưu điểm: Kết quả tính toán chính xác cao.

Nhược điểm: Quá trình tính toán phức tạp, tốn nhiều thời gian.

Ví dụ

Trong kỳ, công ty C có số liệu về chi phí sản xuất như sau:

Chi phí sản xuất dở dang đầu tháng là: 1.000, trong đó chi phí nguyên vật liệu trực tiếp là 500, chi phí nhân công trực tiếp là 200 và chi phí sản xuất chung là 300.

Chi phí sản xuất phát sinh trong tháng là 16.000, trong đó chi phí nguyên vật liệu trực tiếp là 12.600, chi phí nhân công trực tiếp là 1.400, chi phí sản xuất chung là 2.000.

Cuối kỳ hoàn thành nhập kho 1.600 sản phẩm, sản phẩm còn dở dang là 400 sản phẩm, với tỷ lệ hoàn thành là 40%.

Yêu cầu: Xác định các chi phí sản xuất dở dang cuối tháng

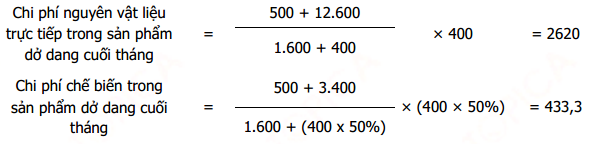

3- Xác định giá trị sản phẩm dở dang theo 50% chi phí chế biến.

Để đơn thuần cho việc thống kê giám sát, so với những loại sản phẩm mà ngân sách chế biến chiếm tỷ trọng thấp trong tổng ngân sách, kế toán thường sử dụng chiêu thức này. Thực chất đây là một dạng của chiêu thức ước tính sản phẩm tương tự, trong đó giả định sản phẩm dở dang đã hoàn thành xong ở mức độ 50 % so với thành phẩm

Ví dụ: Vẫn sử dụng dữ liệu, ta có:

giá thành sản xuất dở dang cuối tháng = 2620 + 433,3 = 3053,3

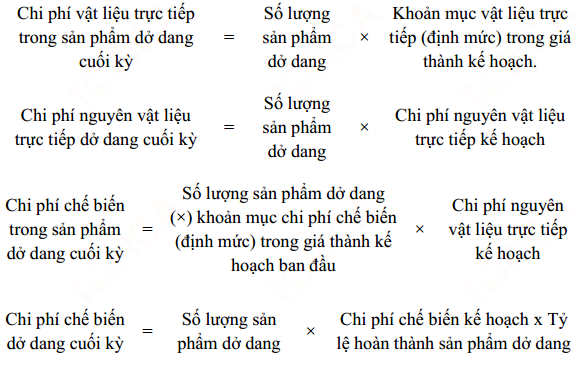

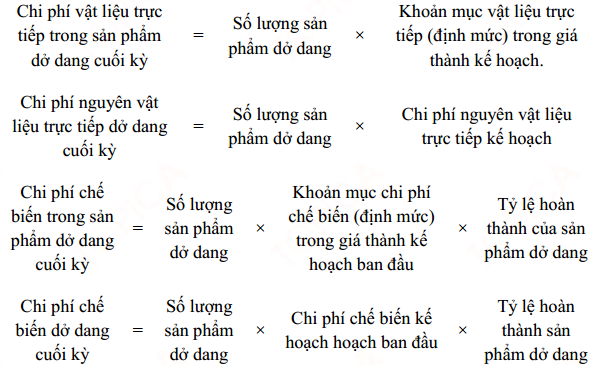

4- Phương pháp đánh giá sản phẩm dở dang theo chi phí định mức hoặc kế hoạch

Áp dụng cho các doanh nghiệp đã xây dựng được hệ thống định mức và dự toán chi phí cho từng loại sản phẩm. Ngoài ra, trên thực tế, người ta còn áp dụng các phương pháp khác để xác định giá trị sản phẩm dở dang như phương pháp thống kê kinh nghiệm, phương pháp tính theo chi phí vật liệu chính và vật liệu phụ nằm trong sản phẩm dở dang…

Kế toán căn cứ vào khối lượng sản phẩm dở dang, mức độ hoàn thành của sản phẩm dở dang ở từng công đoạn sản xuất và định mức tiêu hao (hoặc chi phí kế hoạch) cho các khâu, các bước, các công việc trong quá trình chế tạo sản phẩm để xác định giá trị sản phẩm dở dang. Công thức tính toán như sau:

– Các khoản chi phí bỏ một lần vào đầu quá trình sản xuất

– Các khoản chi phí bỏ dần vào quá trình sản xuất

Ví dụ

Giá thành kế hoạch của sản phẩm X của công ty C như sau: (Đơn vị: Nghìn đồng).

Chi phí nguyên vật liệu trực tiếp: 7/sản phẩm.

Trong đó:

Chi phí nguyên vật liệu chính: 6/sản phẩm. Chi phí nguyên vật liệu phụ: 1/sản phẩm. Chi phí nhân công trực tiếp: 1/sản phẩm.

Chi phí sản xuất chung: 1,3/sản phẩm.

Doanh nghiệp áp dụng phương pháp đánh giá sản phẩm dở dang theo chi phí kế hoạch, vật liệu phụ bỏ dần vào quá trình sản xuất. Xác định chi phí sản xuất dở dang cuối kỳ (Các số liệu khác dựa trên cơ sở số liệu của công ty C đã cho ở trang 28).

Bài giải

Chi phí nguyên vật liệu chính của sản phẩm X dở dang cuối kỳ:

Chi phí nguyên vật liệu chính dở dang cuối kỳ = 6 x 400 = 2400

Chi phí nguyên vật liệu phụ của sản phẩm X dở dang cuối kỳ:

Chi phí nguyên vật liệu phụ dở dang cuối kỳ = 1x 400 x 40% = 160

Chi phí nguyên vật liệu trực tiếp = 2400 + 160= 2560.

Chi phí nhân công trực tiếp dở dang cuối kỳ:

Chi phí nhân công trực tiếp = 1 x 400 x 40% = 160

Chi phí sản xuất chung dở dang cuối kỳ:

Chi phí sản xuất chung = 1,3 x 400 x 40% = 208

Chi phí sản xuất dở dang cuối kỳ của sản phẩm X là:

Chi phí sản xuất dở dang = 2560 + 160 + 208 = 2928.

Trên là bài viết về các phương pháp đánh giá sản phẩm dở dang cuối kỳ dành cho các bạn mới bắt đầu học kế toán sản xuất để làm về lĩnh vực này bạn cần hiểu bản chất về chi phí,sản xuất, quy trình làm, nếu bạn chưa nắm vững có thể tìm ngay tới khóa học kế toán thực hành online do đội ngũ kế toán trưởng chuyên làm dịch vụ làm báo cáo tài chính cho các doanh nghiệp thuộc loại hình sản xuất đã có thâm niên trong lĩnh vực này sẽ trực tiếp giảng dạy

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...