997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Quy trình kế toán công nợ phải trả trong doanh nghiệp

Quy trình kế toán nợ công phải trả tương quan ngặt nghèo đến tiến trình trấn áp nội bộ của doanh nghiệp gồm có quy trình tiến độ mua sản phẩm & hàng hóa, quá trình lựa chọn nhà cung ứng và ký hợp đồng …

Nợ phải trả trong doanh nghiệp

Trong bảng cân đối kế toán, nợ phải trả thuộc phần nguồn vốn. Nguồn vốn bộc lộ nguồn hình thành nên gia tài của doanh nghiệp tại thời gian báo cáo giải trình .

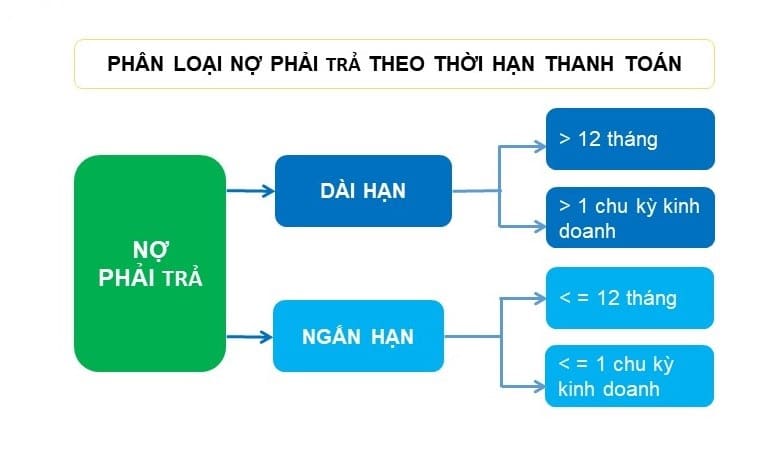

Nợ phải trả được phân loại thành nợ thời gian ngắn và nợ dài hạn .Nợ ngắn hạn thường bao gồm các khoản phải trả người bán ngắn hạn, các khoản vay nợ ngắn hạn, các khoản tiền thuế phải trả, lương thưởng phải trả người lao động…

Bạn đang đọc: Quy trình kế toán công nợ phải trả trong doanh nghiệp

Nợ dài hạn thường gồm có những khoản phải trả người bán dài hạn, những khoản vay nợ dài hạn, …

Kế toán công nợ phải trả trong doanh nghiệp

Kế toán nợ công phải trả là một phần trong cỗ máy kế toán của doanh nghiệp, có mối quan hệ ngặt nghèo với những phòng ban trong nội bộ doanh nghiệp và những nhà sản xuất bên ngoài .

Tùy quy mô hoạt động giải trí của doanh nghiệp mà vị trí kế toán nợ công phải trả sẽ do một người kiêm nhiệm cùng những vị trí kế toán khác hoặc tách riêng vị trí kế toán nợ công phải trả. Với những doanh nghiệp có quy mô lớn, nhiều người sẽ cùng đảm nhiệm vị trí kế toán nợ công phải trả .

Vì vậy mà kế toán nợ công phải trả có vai trò rất quan trọng so với doanh nghiệp .

Kế toán nợ công phải trả cần theo dõi những khoản nợ phải trả chi tiết cụ thể theo từng đối tượng người tiêu dùng đặc biệt quan trọng là khoản nợ phải trả nhà phân phối. Công việc của kế toán nợ công phải trả không chỉ nhằm mục đích mục tiêu giao dịch thanh toán đúng hạn những khoản nợ công phải trả mà còn hạn chế tối thiểu thất thoát xảy ra trong quy trình mua hàng của doanh nghiệp .

Kế toán nợ công phải trả cần có hiểu biết về những kiến thức và kỹ năng, quy trình tiến độ để làm tốt việc làm của mình :

- Nguyên lý kế toán: để hạch toán chính xác các nghiệp vụ kinh tế phát sinh.

- Quy định của luật thuế: cần cập nhật liên tục thông tư nghị định của thuế liên quan đến hóa đơn chứng từ nhằm kiểm soát các chứng từ thanh toán hợp lệ, hợp pháp theo đúng quy định của pháp luật.

- Quy trình của doanh nghiệp: đặc biệt là quy trình mua hàng hóa, dịch vụ, nguyên vật liệu; quy trình thanh toán; quy trình xét duyệt hồ sơ để đảm bảo tính hợp lý, hợp lệ của hồ sơ thanh toán và đảm bảo yêu cầu quản trị của doanh nghiệp.

Kiến thức kế toán công nợ phải trả trong doanh nghiệp

Nguyên lý kế toán

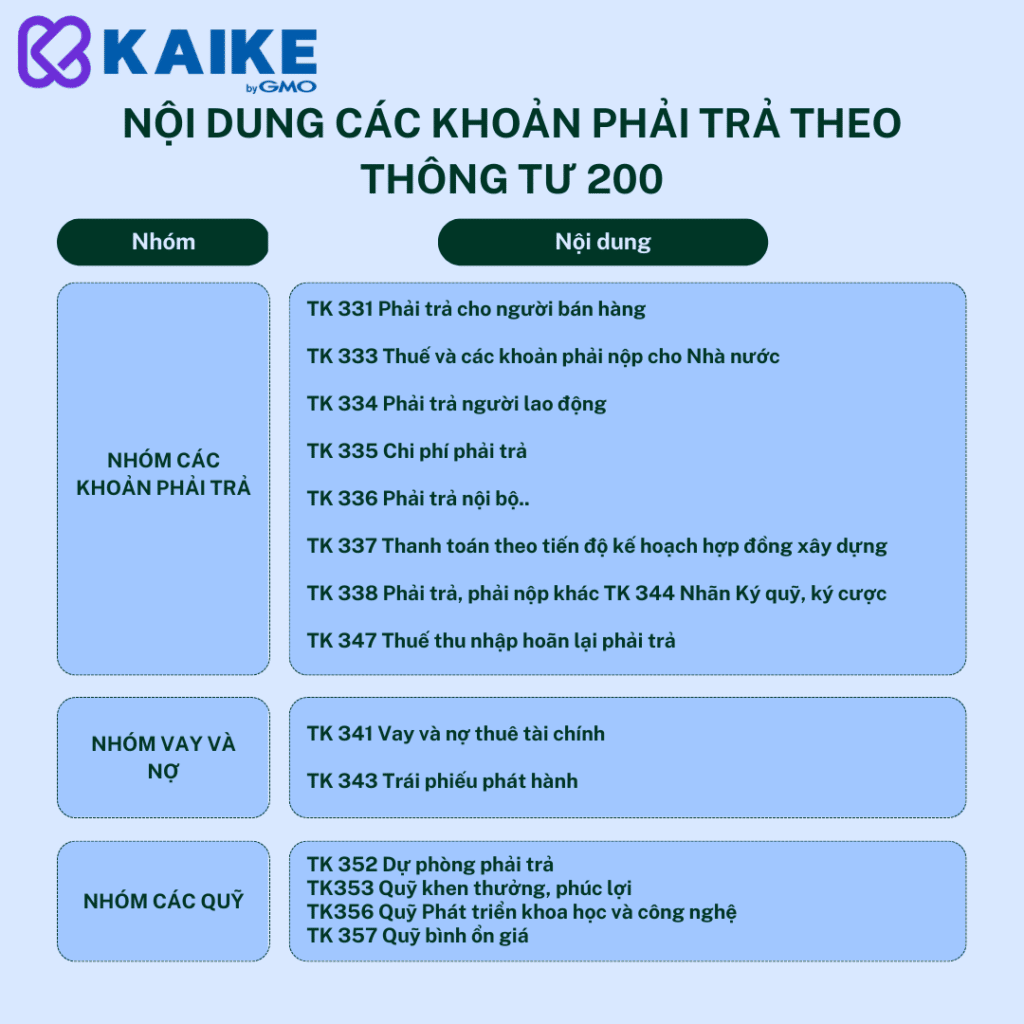

Tài khoản kế toán liên quan đến công nợ phải trả thuộc phần nguồn vốn. Vì vậy, khi phát sinh tăng phần phải trả sẽ hạch toán bên Có, khi phát sinh giảm phần phải trả sẽ hạch toán bên Nợ.

Ví dụ:

- Khi phát sinh nghiệp vụ mua hàng hóa, CCDC, dịch vụ, nguyên vật liệu… phục vụ cho hoạt động sản xuất kinh doanh:

Nợ TK 152,153,156,627,641,642 …

Nợ TK 133

Có TK 331 : Chi tiết theo nhà phân phối

- Khi phát sinh nghiệp vụ thanh toán cho nhà cung cấp:

Nợ TK 331

Có TK 111,112

- Khi phát sinh nghiệp vụ phải trả lương cho người lao động:

Nợ TK 622,627,642 …

Có TK 334

- Khi phát sinh nghiệp vụ trả lương cho người lao động:

Nợ TK 334

Có TK 111,112

- Khi phát sinh nghiệp vụ vay ngắn hạn, dài hạn nhập quỹ tiền mặt:

Nợ TK 111

Có TK 311. 341

- Khi phát sinh nghiệp vụ trả nợ vay ngắn hạn, dài hạn bằng tiền mặt:

Nợ TK 311

Có TK 111Quy định của luật thuế

Kế toán nợ công phải trả cần nắm được tính hài hòa và hợp lý, hợp lệ, hợp pháp của hồ sơ chứng từ thanh toán giao dịch theo pháp luật của luật thuế vì nó tương quan đến thuế giá trị ngày càng tăng được khấu trừ và phần ngân sách được trừ khi tính thuế thu nhập doanh nghiệp .

Đối với hóa đơn GTGT, kế toán hoàn toàn có thể tra cứu hóa đơn điện tử tại trang hoadondientu.gdt.gov.vn so với hóa đơn điện tử đã được cấp mã của cơ quan thuế để kiểm tra tính hợp pháp của hóa đơn .

Ngoài hóa đơn GTGT, bộ hồ sơ thanh toán giao dịch kèm theo cần có : Hợp đồng, phiếu xuất kho và biên bản chuyển giao sản phẩm & hàng hóa của bên nhà cung ứng, phiếu nhập kho của doanh nghiệp, ý kiến đề nghị giao dịch thanh toán, biên bản so sánh nợ công …

Tùy từng trường hợp đơn cử mà kế toán nợ công sẽ nhu yếu những sách vở đi kèm khác nhau, mục tiêu để chứng tỏ cho cơ quan thuế biết được nhiệm vụ thực tiễn có xảy ra ở doanh nghiệp .Quy trình kế toán công nợ phải trả trong doanh nghiệp

Quy trình kế toán nợ công phải trả tương quan ngặt nghèo đến quá trình trấn áp nội bộ của doanh nghiệp gồm có quy trình tiến độ mua sản phẩm & hàng hóa, tiến trình lựa chọn nhà cung ứng và ký hợp đồng …

Trong quy trình lựa chọn nhà cung ứng để ký hợp đồng, doanh nghiệp phải tìm kiếm, lựa chọn nhà cung ứng với Chi tiêu và chất lượng tương thích. Để bảo vệ có sự so sánh giữa những bên cung ứng, quá trình hoàn toàn có thể nhu yếu phòng ban / cá thể mua hàng có làm giá so sánh và thông tin người bán liên hệ. Điều này giúp doanh nghiệp hạn chế rủi ro đáng tiếc, tổn thất trong quy trình mua hàng .

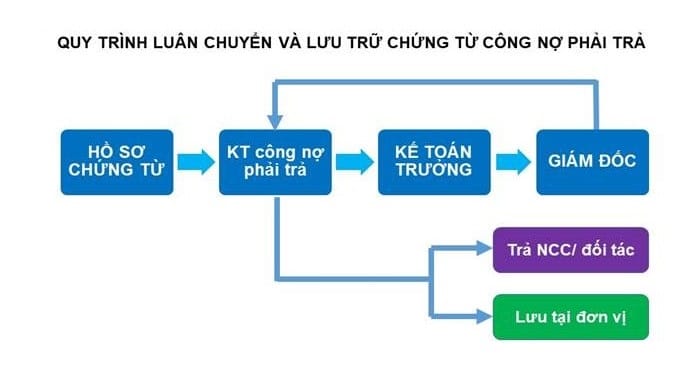

Quy trình kế toán nợ công phải trả trong doanh nghiệp :

- B1: Tiếp nhận hồ sơ chứng từ thanh toán từ các phòng ban liên quan, kiểm tra tính đầy đủ của hồ sơ (đã đủ các chứng từ theo yêu cầu hay chưa?), kiểm tra điều khoản thanh toán hợp đồng, kiểm tra tính hợp lý, hợp lệ, hợp pháp của bộ chứng từ.

- B2: Ghi chép dữ liệu vào phần mềm kế toán, đối chiếu công nợ với nhà cung cấp thường xuyên và định kỳ, đảm bảo số liệu ghi chép chính xác.

- B3: Lên kế hoạch thanh toán, gửi kế hoạch cho trưởng phòng để duyệt ngân sách thanh toán

- B4: Khi đã được duyệt thanh toán và duyệt ngân sách, kế toán công nợ phải trả tiến hành thanh toán cho nhà cung cấp.

Ngoài ra, kế toán nợ công phải trả phải liên tục làm báo cáo giải trình update cho nhà quản trị nhằm mục đích update tình hình nợ công .

Phần mềm kế toán KaikeTrợ thủ đắc lực cho kế toán và nhà quản trị:

- Theo dõi tức thời dòng tiền, doanh thu, chi phí.

- Quản lý và theo dõi công nợ của đơn vị.

- Báo cáo thuế cùng báo cáo quản trị thông minh.

TRẢI NGHIỆM NGAY

Các tìm kiếm liên quan đến chủ đề “quy trình kế toán công nợ phải trả”

Sơ đồ quy trình kế toán công nợ Sổ sách kế toán công nợ Bài test kế toán công nợ Kế toán công nợ phải trả là gì Kế toán công nợ phải trả Tài khoản công nợ phải trả Mô tả công việc kế toán công nợ phải trả Công nợ phải trả Bài viết liên quan

Quy trình kế toán công nợ hiệu quả trong doanh nghiệp

Sơ đồ kế toán nợ công thường dùng lúc bấy giờ

Kế toán nợ công là gì ? Mức lương và lộ trình tăng trưởng của kế toán nợ công

Top 5 ứng dụng kế toán doanh nghiệp không tính tiền 2022

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...