997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Hình thức kế toán Nhật ký – Sổ cái

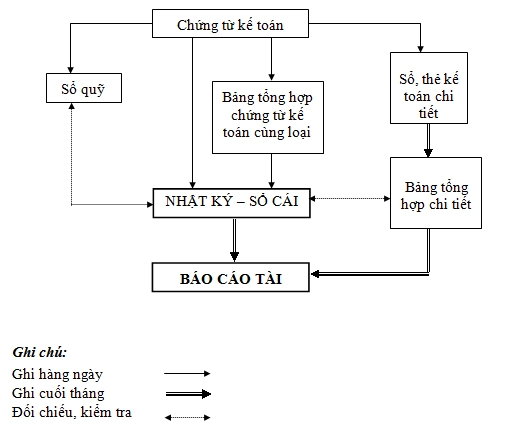

Đặc trưng cơ bản của hình thức kế toán Nhật ký – Sổ Cái : Các nhiệm vụ kinh tế tài chính, kinh tế tài chính phát sinh được phối hợp ghi chép theo trình tự thời hạn và theo nội dung kinh tế tài chính ( theo thông tin tài khoản kế toán ) trên cùng một quyển sổ kế toán tổng hợp duy nhất là sổ Nhật ký – Sổ Cái. Căn cứ để ghi vào sổ Nhật ký – Sổ Cái là những chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại .

>>> Xem thêm: Hình thức kế toán Nhật ký chung

Hình thức kế toán Nhật ký – Sổ Cái gồm có những loại sổ kế toán sau

-

Nhật ký – Sổ Cái ;

-

Các Sổ, Thẻ kế toán chi tiết.

Bạn đang đọc: Hình thức kế toán Nhật ký – Sổ cái

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Sổ Cái

1. Hàng ngày, kế toán căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký – Sổ Cái. Số liệu của mỗi chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một dòng ở cả 2 phần Nhật ký và phần Sổ Cái. Bảng tổng hợp chứng từ kế toán được lập cho những chứng từ cùng loại (Phiếu thu, phiếu chi, phiếu xuất, phiếu nhập,…) phát sinh nhiều lần trong một ngày hoặc định kỳ 1 đến 3 ngày. Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi đã ghi Sổ Nhật ký – Sổ Cái, được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

2. Cuối tháng, sau khi đã phản ánh hàng loạt chứng từ kế toán phát sinh trong tháng vào Sổ Nhật ký – Sổ Cái và những sổ, thẻ kế toán chi tiết cụ thể, kế toán thực thi cộng số liệu của cột số phát sinh ở phần Nhật ký và những cột Nợ, cột Có của từng thông tin tài khoản ở phần Sổ Cái để ghi vào dòng cộng phát sinh cuối tháng. Căn cứ vào số phát sinh những tháng trước và số phát sinh tháng này tính ra số phát sinh lũy kế từ đầu quý đến cuối tháng này. Căn cứ vào số dư đầu tháng ( đầu quý ) và số phát sinh trong tháng kế toán tính ra số dư cuối tháng ( cuối quý ) của từng thông tin tài khoản trên Nhật ký – Sổ Cái .

3. Khi kiểm tra, so sánh số cộng cuối tháng ( cuối quý ) trong Sổ Nhật ký – Sổ Cái phải bảo vệ những nhu yếu sau :

(a) Tổng số tiền của cột Phát sinh ở Sổ Nhật ký = Tổng số phát sinh Nợ của tất cả các tài khoản = Tổng số phát Có của tất cả các tài khoản

(b) Tổng số dư Nợ của các Tài khoản = Tổng số dư Có của các tài khoản

4. Các sổ, thẻ kế toán cụ thể cũng phải được khóa sổ để cộng số phát sinh Nợ, số phát sinh Có và tính ra số dư cuối tháng của từng đối tượng người tiêu dùng. Căn cứ vào số liệu khóa sổ của những đối tượng người dùng lập “ Bảng tổng hợp chi tiết cụ thể ” cho từng thông tin tài khoản. Số liệu trên “ Bảng tổng hợp chi tiết cụ thể ” được so sánh với số phát sinh Nợ, số phát sinh Có và Số dư cuối tháng của từng thông tin tài khoản trên Sổ Nhật ký – Sổ Cái .

Số liệu trên Nhật ký – Sổ Cái và trên “ Bảng tổng hợp cụ thể ” sau khi khóa sổ được kiểm tra, so sánh nếu khớp, đúng sẽ được sử dụng để lập báo cáo giải trình kinh tế tài chính .

Nội dung, kết cấu Nhật ký – Sổ Cái

* Nội dung

– Nhật ký – sổ Cái là sổ kế toán tổng hợp duy nhất dùng để phản ánh tổng thể nhiệm vụ kinh tế tài chính phát sinh theo trình tự thời hạn và mạng lưới hệ thống thóa theo nội dung kinh tế tài chính

– Số liệu ghi trên Nhật ký – Sổ Cái dùng để lập Báo cáo tài chính

* Kết cấu

Nhật ký – Sổ Cái là sổ tổng hợp gồm 2 phần : Phần Nhật ký và phần Sổ Cái

Phần Nhật ký gồm những cột : Cột ” Ngày, tháng ghi sổ “, cột ” Số hiệu “, cột ” Ngày, tháng ” của chứng từ, cột ” Diễn giải ” nội dung nhiệm vụ kinh tế tài chính phát sinh theo trình tự thời hạn .

Phần Sổ Cái : Có nhiều cột, mỗi thông tin tài khoản ghi 2 cột : cột Nợ và cột Có. Số lượng nhiều hay ít nhờ vào vào số lượng những thông tin tài khoản sử dụng ở đơn vị chức năng kế toán. Phần Sổ Cái dùng để phản ánh những nhiệm vụ kinh tế tài chính phát sinh theo nội dung kinh tế tài chính

Ưu điểm của hình thức Nhật ký – Sổ cái

Hình thức kế toán Nhật ký – Sổ cái có ưu điểm là đơn thuần, dễ làm, dễ kiểm tra, so sánh tương thích với những đơn vị chức năng có quy mô nhỏ, ít nhiệm vụ kinh tế tài chính, nội dung hoạt động giải trí kinh tế tài chính đơn thuần nên số thông tin tài khoản sắp xếp trong sổ Nhật ký – Sổ cái là ít .

Nhược điểm của hình thức Nhật ký – Sổ cái

Tuy nhiên hình thức này không tương thích với những đơn vị chức năng có quy mô lớn, nhiều nhiệm vụ kinh tế tài chính phát sinh, phong phú về loại nhiệm vụ, khó khăn vất vả khi triển khai phân công việc làm cho những kế toán triển khai ghi sổ .

Trên đây, Kế toán Lê Ánh đã thông tin đến các bạn chi tiết hình thức kế toán Nhật ký – Sổ cái: Các loại sổ kế toán, trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký sổ cái và chỉ ra những ưu điểm của hình thức này. Cảm ơn các bạn đã theo dõi!

Xem thêm : Hình thức kế toán Chứng từ ghi sổ

Nếu như bạn muốn theo học kế toán thì hoàn toàn có thể liên hệ

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Hiện tại TT Lê Ánh có đào tạo và giảng dạy những khóa học kế toán và khóa học xuất nhập khẩu ở Thành Phố Hồ Chí Minh và Thành Phố Hà Nội, nếu bạn chăm sóc đến những khóa học này, vui mắt truy vấn địa chỉ web : https://vh2.com.vn/

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...