Kính chào hành khách, chào mừng hành khách đã đến với Công ty sản xuất giày thể Thao Mira . Bạn muốn kinh doanh thương mại loại sản phẩm giày...

Bảng hệ thống tài khoản kế toán ngân hàng mới nhất [Tải PDF]

Hệ thống tài khoản kế toán ngân hàng là gì? Đối tượng áp dụng bao gồm những ai? Bài viết này sẽ giúp bạn giải đáp những thắc mắc liên quan đến vấn đề trên cũng như cung cấp cho bạn bảng hệ thống tài khoản theo thông tư mới nhất.

1. Hệ thống tài khoản kế toán ngân hàng là gì?

Hệ thống tài khoản kế toán ngân hàng là tập hợp các tài khoản kế toán được dùng cho việc ghi chép, phản ánh tình trạng và sự biến động của những nghiệp vụ kinh tế, tài chính để quản lý hoạt động tiền tệ trong lĩnh vực ngân hàng.

Theo Thông tư 19/2015/TT-NHNN, đối tượng áp dụng hệ thống tài khoản kế toán ngân hàng bao gồm: Sở Giao dịch, Vụ Tài chính – Kế toán, Cục quản trị, Cục Công nghệ tin học, Cục Phát hành và kho quỹ, Cơ quan thanh tra, giám sát ngân hàng, Văn phòng đại diện tại thành phố Hồ Chí Minh, NHNN chi nhánh tỉnh, thành phố trực thuộc trung ương và một số đơn vị khác thuộc Ngân hàng Nhà Nước (NHNN) có tổ chức bộ máy kế toán, …

2. 9 loại tài khoản kế toán ngân hàng cần biết

Hệ thống tài khoản kế toán ngân hàng gồm 9 loại tài khoản khoản cụ thể như sau:

- Loại 1 : Tiền và gia tài thanh khoản : Phản ánh số tiền hiện có cũng như những dịch chuyển về tiền và gia tài thanh khoản của ngân hàng, gồm có : Tiền mặt, vàng, tiền gửi và góp vốn đầu tư sàn chứng khoán ở quốc tế

- Loại 2 : Cho vay, mua và bán sách vở có mức giá, thanh toán giao dịch với Nhà nước và NHNN : Phản ánh những nhiệm vụ của NHNN cho vay những tổ chức triển khai kinh tế tài chính trong nước, cho vay trên thị trường quốc tế, mua và bán sàn chứng khoán, giao dịch thanh toán với Nhà nước .

- Loại 3 : Tài sản cố định và thắt chặt và gia tài Có khác : Phản ánh số tiền hiện có cũng như những dịch chuyển về TSCĐ và gia tài Có khác .

- Loại 4 : Phát hành tiền : Phản ánh số lượng tiền cotton, tiền polime, tiền sắt kẽm kim loại đã phát hành vào lưu thông. Việc hạch toán những tài khoản này phải tuân thủ lao lý của chính phụ và NHNN về phát hành tiền .

- Loại 5 : Vốn, quỹ và hiệu quả hoạt động giải trí của NHNN : Phản ánh những nguồn vốn, quỹ và tác dụng hoạt động giải trí của NHNN .

- Loại 6 : Tài khoản trung gian : Phản ánh những thanh toán giao dịch giao dịch thanh toán giữa NHNN với những Tổ chức tín dụng thanh toán ( TCTD ) và giữa những đơn vị chức năng NHNN .

- Loại 7 : Thu nhập : Phản ánh những khoản thu của NHNN gồm có : Khoản tiền gửi, cho vay, chiết khấu những sách vở có giá, góp vốn đầu tư sàn chứng khoán quốc tế, tiền góp vốn và ngoại hối, … và những khoản thu nhập khác trong ngân hàng .

- Loại 8 : giá thành : Phản ánh ngân sách của NHNN và gồm : giá thành hoạt động giải trí của ngân hàng, ngân sách quản trị, …

- Loại 9 : Các cam kết ngoài bảng : Phản ánh những nghĩa vụ và trách nhiệm cam kết NHNN phải thực thi hoặc nhận được theo hợp đồng đã thỏa thuận hợp tác với người mua. Cơ sở để hạch toán vào tài khoản loại 9 là hợp đồng đã được ký kết .

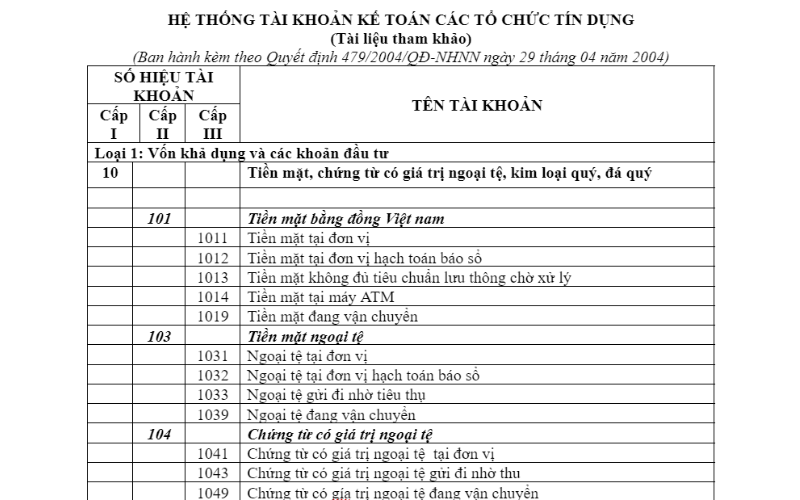

3. Chi tiết bảng hệ thống tài khoản kế toán ngân hàng mới nhất

Chi tiết bảng hệ thống tài khoản kế toán ngân hàng được ban hành theo quyết định số 479/2004/QĐ-NHNN. Tải file bảng hệ thống tài khoản ngay bên dưới.

Tải bảng hệ thống tài khoản kế toán ngân hàng tại đây.

4. Nguyên tắc áp dụng bảng hệ thống tài khoản kế toán ngân hàng

Theo Điều 8 và Điều 9 tại Thông tư 19/2015 / TT-NHNN pháp luật về nguyên tắc hạch toán trên những tài khoản tổng hợp và hạch toán những ngoại tệ, vàng ngoại hối nhà nước. Chi tiết đơn cử như sau :

4.1 Hạch toán trên các tài khoản tổng hợp

Hạch toán trên những tài khoản tổng hợp được định khoản theo chiêu thức ghi sổ kép ( Nợ, Có ). Các tài khoản trong bảng thuộc 3 loại :

- Loại tài khoản thuộc gia tài Có : Luôn luôn có số dư bên Nợ

- Loại tài khoản thuộc gia tài Nợ : Luôn luôn có số dư bên Có

- Loại tài khoản thuộc gia tài Nợ – Có : Lúc có số dư bên Nợ, lúc có số dư bên Có hoặc có cả hai số dư

Khi hạch toán bảng cân đối tài khoản kế toán ngày, tháng, quý hoặc năm, những đơn vị chức năng NHNN lập đến tài khoản cấp III và phải hạch toán khá đầy đủ và đúng mực số dư của những loại tài khoản ( so với những loại tài khoản thuộc gia tài Có và tài khoản thuộc gia tài Nợ ) không bù trừ giữa hai số dư Nợ – Có ( so với những tài khoản thuộc gia tài Nợ – Có ) .

>>> Bài viết liên quan: Sơ đồ hạch toán tài khoản 511 theo thông tư 200

Cách hạch toán:

- Cách thức hạch toán tự động từ những chương trình ứng dụng : Việc hạch toán được tự động hóa thực thi bằng cách thiết lập những tham số trong những chương trình, phân hệ nhiệm vụ. Do đó, những thanh toán giao dịch tự động hóa từ chương trình được update vào những tài khoản tổng hợp tương ứng được khai báo trong tham số hạch toán tương ứng .

- Cách thức kế toán bằng tay thủ công từ những phân hệ : Người dùng nhập trực tiếp hoặc trải qua những bảng kê khai của chương trình, phân hệ nhiệm vụ làm phát sinh những bút toán vào tài khoản tổng hợp .

>>> Xem ngay giải pháp: Top 10 Phần mềm kế toán doanh nghiệp (thuế, tài chính) tốt nhất hiện nay 4.2 Hạch toán các ngoại tệ, vàng thuộc dự trữ ngoại hối nhà nước

Hạch toán các tài khoản ngoại tệ, vàng thuộc dự trữ ngoại hối nhà nước được lập trong bảng hệ thống tài khoản kế toán ngân hàng này phải thực hiện như sau:

( 1 ) Vàng là một phần của dự trữ ngoại hối vương quốc và được hạch toán như ngoại tệ, đơn vị chức năng đo là gram .

( 2 ) Các thanh toán giao dịch thực thi bằng loại tiền nào thì được hạch toán bằng loại tiền đó .

( 3 ) Việc bút toán hạch toán ngoại tệ phải được hạch toán theo từng cặp tài khoản tương ứng và phải cân đối theo từng loại ngoại tệ .

( 4 ) Các nhiệm vụ mua và bán, bán ngoại tệ, bút toán đối ứng bằng ngoại tệ và bút toán đối ứng bằng đồng Nước Ta được hạch toán đồng thời .

( 5 ) Đối với những khoản thu, những khoản trả lãi, phí bằng ngoại tệ được quy đổi ra đồng Nước Ta và hạch toán vào thu nhập, ngân sách .

( 6 ) Về tỷ giá hạch toán :

Tỷ giá hạch toán thanh toán giao dịch mua, bán ngoại tệ là tỷ giá mua, bán trong thực tiễn tại thời gian phát sinh nhiệm vụ .

Tỷ giá hạch toán những nhiệm vụ khác như thu, chi trả lãi, phí bằng ngoại tệ, điều chuyển và hoán đổi giữa Quỹ dự trữ ngoại hối và Quỹ bình ổn tỷ giá và quản trị thị trường vàng :

- Đối với đồng đô la Mỹ : Tỷ giá bằng tỷ giá thanh toán giao dịch trung bình của đồng Nước Ta với đô la Mỹ trên thị trường liên ngân hàng do NHNN công bố tại ngày hạch toán .

- Đối với những loại ngoại tệ khác ngoài đồng đô la Mỹ : Tỷ giá bằng tỷ giá thanh toán giao dịch trung bình trên thị trường ngoại tệ liên ngân hàng của đồng Nước Ta với đô la Mỹ do NHNN công bố. Tỷ giá giữa những loại ngoại tệ được hiển thị trên màn hình hiển thị Reuters và Bloomberg hoặc những phương tiện đi lại khác trước 10 giờ sáng ngày thực thi hạch toán .

Tỷ giá sử dụng để ghi nhận những nhiệm vụ ngoại tệ theo pháp luật của Luật Ngân sách chi tiêu Nhà nước phải được thực thi theo lao lý của Bộ Tài chính .

( 7 ) Định kỳ ( hàng ngày, tháng, quý, năm ) lập bảng cân đối tài khoản kế toán quy đổi theo từng loại ngoại tệ và bảng cân đối tài khoản kế toán cộng quy đổi, hệ thống sẽ tự quy đổi số dư, doanh thu trong kỳ báo cáo giải trình từ những tài khoản ngoại tệ ra đồng Nước Ta. Tỷ giá quy đổi đơn cử như sau :

- Đối với đô la Mỹ : Tỷ giá bằng tỷ giá lao lý tại điểm b ( i ) khoản 6 Điều này tại thời gian lập bảng cân đối tài khoản .

- Đối với những loại ngoại tệ khác ngoài đồng đô la Mỹ : Tỷ giá bằng tỷ giá pháp luật tại điểm b ( ii ) khoản 6 Điều này tại thời gian lập bảng cân đối tài khoản .

- Đối với những khoản phi tiền tệ, khoản ngoại tệ theo Luật Chi tiêu Nhà nước : Tỷ giá bằng tỷ giá hạch toán tại ngày phát sinh thanh toán giao dịch ( những khoản mục này không được nhìn nhận lại ) .

- Chênh lệch do quy đổi số dư tài khoản có gốc ngoại tệ cuối ngày, tháng được hạch toán và kết chuyển vào tài khoản 503001 “ Chênh lệch tỷ giá hối đoái ” .

( 8 ) Kết quả thanh toán giao dịch ngoại tệ được tính bằng số chênh lệch giữa doanh thu bán ngoại tệ với doanh thu mua tương ứng và được ghi nhận vào tài khoản thu nhập và ngân sách theo pháp luật .

(9) Cuối năm tài chính, số chênh lệch do đánh giá lại ngoại tệ (nếu có) được hạch toán vào tài khoản 501003 “Vốn do đánh giá lại tài sản”.

( 10 ) Để phân biệt giữa đồng Nước Ta, những loại ngoại tệ, vàng NHNN thống nhất sử dụng mã tiền tệ lao lý tại Phụ lục 2 Thông tư này .

Bài viết trên đã chia sẻ cho bạn chi tiết những thông tin về hệ thống tài khoản kế toán ngân hàng theo luật mới nhất. Mẫu bảng hệ thống tài khoản mà AccNet cung cấp trong bài hy vọng có thể giúp bạn thực hiện nghiệp vụ một cách chính xác và nhanh chóng. Để tham khảo thêm nhiều kiến thức kế toán truy cập ngay trang web AccNet nhé.

>>> Tìm hiểu thêm: Biểu thuế xuất nhập khẩu 2022

Source: https://vh2.com.vn

Category : Công Nghệ

Cải tiến dây chuyền sản xuất, máy móc nhà máy Cải tiến dây chuyền nhà máy sản xuất là hoạt động để tạo nên một nhà máy tinh gọn có...

Cải tiến liên tục là một triết lý kinh doanh thương mại đã có từ truyền kiếp. Mục tiêu của cải tiến công đoạn sản xuất chính là tiết kiệm...

Bạn là cửa hàng, doanh nghiệp, đại lí,… đang tìm một cơ sở sản xuất túi nilon giá rẻ? Bạn quan tâm về giá thành, chất lượng của túi nilon?...

Tìm kiếm nguồn cung cấp thực phẩm chay là điều dễ mà lại không dễ?! Vì có rất nhiều cửa hàng mở ra, nhưng làm thế nào để chọn được...