Làm việc trong các công ty, tập đoàn lớn đem lại nhiều lợi ích và sự ổn định cho mỗi cá nhân, tuy nhiên đây cũng chính là hạn chế...

Báo cáo vốn chủ sở hữu – Định nghĩa và phân biệt vốn điều lệ

Mỗi doanh nghiệp khi xây dựng và quản lý và vận hành đều cần xem xét yếu tố tiên quyết là vốn. Vốn doanh nghiệp hoàn toàn có thể đến từ những nguồn khác nhau nhưng trong đó có một loại vốn trọng điểm chính là Vốn chủ sở hữu. Sau những niên hoạt động giải trí, cùng với báo cáo kinh tế tài chính thì báo cáo vốn chủ sở hữu cũng là một hồ sơ thiết yếu cho Doanh nghiệp cũng như những thành phần khác cùng tham gia góp vốn và kinh doanh thương mại. Vậy bài viết này sẽ mang tới cho người đọc những thông tin cơ bản về vốn chủ sở hữu, cũng như cách viết báo cáo rất đầy đủ nhất .

Vốn chủ sở hữu – Định nghĩa và phân biệt

Trước khi đi khám phá về Báo cáo vốn chủ sở hữu, ta cần nắm rõ về khái niệm Vốn chủ sở hữu cũng như cách phân biệt Vốn chủ sở hữu và Vốn điều lệ .

Trước khi đi khám phá về Báo cáo vốn chủ sở hữu, ta cần nắm rõ về khái niệm Vốn chủ sở hữu cũng như cách phân biệt Vốn chủ sở hữu và Vốn điều lệ .

Vốn chủ sở hữu là gì?

Vốn chủ sở hữu hay gia tài ròng ; hoặc equity trong tiếng Anh là phần gia tài thuần của doanh nghiệp, thuộc sở hữu của cổ đông. Vốn chủ sở hữu được tính bằng cách lấy tổng tài sản trừ đi nợ phải trả. Nói cách khác, nó chính là phần còn lại của giá trị gia tài của doanh nghiệp sau khi bù đắp những khoản nợ phải trả .

Vốn chủ sở hữu là các nguồn vốn mà chủ doanh nghiệp, thành viên của công ty liên doanh hay chính các cổ đông trong công ty cổ phần sở hữu.

Đối với doanh nghiệp, một trong những nguồn tài trợ quan trọng và thường xuyên là vốn chủ sở hữu. Các nguồn tài sản khác như tài sản của đơn vị,… chỉ được sử dụng khi đơn vị ngừng hoạt động hoặc tệ hơn là phá sản để ưu tiên thanh toán cho bên chủ nợ và các khoản khác như tiền lương cho người lao động, thuế cho nhà nước. Phần tài sản còn lại chia cho các chủ sở hữu theo tỷ lệ vốn góp của họ.

Sự khác nhau của vốn chủ sở hữu và vốn điều lệ:

Trong quá trình viết báo cáo Vốn chủ sở hữu, cần phải cân nhắc yếu tố nhầm lẫn giữa 2 loại vốn cơ bản của công ty là Vốn chủ sở hữu và Vốn điều lệ. Vậy Vốn chủ sở hữu và vốn điều lệ khác gì nhau và làm sao để phân biệt chúng? Bài viết sẽ cùng phân biệt rõ ràng với bạn đọc trước khi đi tìm hiểu kĩ hơn về Báo cáo Vốn chủ sở hữu nhằm tránh sự nhầm lẫn cho việc viết báo cáo.

Xem thêm: Tiếng Hàn Quốc – Wikipedia tiếng Việt

| Yếu tố so sánh | Vốn chủ sở hữu | Vốn điều lệ |

| Định nghĩa | Nguồn vốn quan trọng của doanh nghiệp thuộc sở hữu của chủ doanh nghiệp và các đối tượng khác như thành viên trong công ty liên doanh hoặc công ty cổ phẩn. Công thức tính vốn chủ sở hữu bằng tổng tài sản trừ nợ phải trả. | Vốn điều lệ là giá trị mệnh giá cổ phần được ghi và đăng kí mua theo Điều lệ công ty. Vốn điều lệ của công ty cổ phần sẽ là vốn điều lệ của công ty khi các cổ đông góp đủ vốn tại thời điểm đăng ký, và phải thuộc thời hạn góp vốn. |

| Bản chất | Khoản tài sản mà các chủ thể thu lại được trong quá trình kinh doanh của doanh nghiệp. | Khoản tài sản chủ thể đưa vào công ty từ đó chủ thể góp vốn có thể là chủ sở hữu của công ty đó. |

| Chủ sở hữu | Chủ sở hữu của loại vốn này có thể là Nhà nước, tổ chức hoặc cá nhân, các cổ đông mua và nắm giữ cổ phiếu. Doanh nghiệp cũng có có đầy đủ quyền chiếm hữu chi phối và định đoạt vốn chủ sở hữu | Loại vốn này thuộc sở hữu của các cá nhân, tổ chức góp vốn của doanh nghiệp, ngoài ra còn có tổ chức cam kết góp vốn. |

| Cơ chế hình thành | Nhà nước có thể cấp vốn chủ sở hữu hoặc do doanh nghiệp bỏ ra. Ngoài ra còn có thể từ vốn cổ phần, bổ sung từ lợi nhuận để lại. | Vốn điều lệ được tạo thành từ số vốn của các thành viên, cổ đông góp (cam kết góp) và được ghi vào điều lệ công ty |

| Đặc điểm | Đặc điểm quan trọng là vốn chủ sở hữu được tạo thành từ chủ doanh nghiệp hay vốn góp bởi các nhà đầu tư. Loại vốn này cũng có thể tạo thành từ kết quả kinh doanh. Từ đó, dễ dàng thấy rằng vốn chủ sở hữu không được định nghĩa là một khoản nợ. | Từ việc vốn điều lệ được tạo thành bởi thành viên, cổ đông nên khi doanh nghiệp phá sản, loại vốn này có thể bị coi là một khoản nợ phải trả. |

| Ý nghĩa | Biết được nguồn vốn chủ sở hữu cũng đồng nghĩa với việc nắm bắt được tình hình vốn của doanh nghiệp: tăng hay giảm ra sao và đến từ các nguồn nào. | Dòng vốn này tượng trưng cho mức cam kết cũng như trách nhiệm của các thành viên với những cá nhân, tổ chức góp vốn. Ngoài ra, vốn điều lệ cũng được coi là nguồn vốn đầu tư để doanh nghiệp hoạt động, kinh doanh. Khi có kết quả kinh doanh, đây cũng là cơ sở để phân chia lợi nhuận và rủi ro đối với các thành viên góp vốn. |

Vậy báo cáo vốn chủ sở hữu là gì?

Báo cáo vốn chủ sở hữu là bản trình diễn sự đổi khác của vốn chủ sở hữu ( những yếu tố về sự biến hóa sẽ được liệt kê ở mục sau ). Sự đổi khác ấy hoàn toàn có thể được trình diễn riêng trên bản báo cáo theo như chuẩn mực IAS 1 ( chuẩn mực báo cáo kinh tế tài chính quốc tế được trải qua bởi Ủy ban chuẩn mực kế toán quốc tế ) hoặc hoàn toàn có thể phối hợp trình diễn trong bảng thuyết minh báo cáo kinh tế tài chính theo Chuẩn mực VAS 21 .

Báo cáo vốn chủ sở hữu là bản trình diễn sự đổi khác của vốn chủ sở hữu ( những yếu tố về sự biến hóa sẽ được liệt kê ở mục sau ). Sự đổi khác ấy hoàn toàn có thể được trình diễn riêng trên bản báo cáo theo như chuẩn mực IAS 1 ( chuẩn mực báo cáo kinh tế tài chính quốc tế được trải qua bởi Ủy ban chuẩn mực kế toán quốc tế ) hoặc hoàn toàn có thể phối hợp trình diễn trong bảng thuyết minh báo cáo kinh tế tài chính theo Chuẩn mực VAS 21 .

Ý nghĩa của báo cáo vốn chủ sở hữu

Khi đọc báo cáo biến hóa vốn chủ sở hữu, Doanh nghiệp cũng như những những bên tương quan nắm được sự đổi khác vốn chủ sở hữu phản ánh trải qua những khuôn khổ dưới đây :

Khi đọc báo cáo biến hóa vốn chủ sở hữu, Doanh nghiệp cũng như những những bên tương quan nắm được sự đổi khác vốn chủ sở hữu phản ánh trải qua những khuôn khổ dưới đây :

- Lãi hoặc lỗ thuần của niên độ.

- Tình hình thu nhập và chi phí hay kết quả kinh doanh lãi hoặc lỗ đều sẽ được hạch toán trực tiếp vào nguồn vốn chủ sở hữu theo quy định của các chuẩn mực kế toán khác và tổng số các yếu tố này.

- Tác động và có thể điều chỉnh những thay đổi trong chính sách kế toán và những sửa chữa sai sót mà phần các phương pháp hạch toán đã đề cập “Lãi, lỗ thuần trong kỳ, các sai sót cơ bản và các thay đổi trong chính sách kế toán”.

- Các nghiệp vụ giao dịch về vốn chủ sở hữu và việc phân phối cổ tức, lợi nhuận cho các chủ sở hữu.

- Số dư và các khoản mục lãi, lỗ lũy kế vào thời điểm đầu niên độ và cuối niên độ, và những biến động trong niên độ.

- So sánh giá trị ghi sổ của các loại vốn góp, các khoản dự trữ và thặng dư vốn cổ phần vào đầu niên độ và cuối niên độ. Từ đó báo cáo cũng sẽ trình bày riêng biệt được sự biến động của từng loại vốn.

Nội dung báo cáo vốn chủ sở hữu

Báo cáo vốn chủ sở hữu cần phải trình bày được những thông tin như sau:

- Thu nhập trong kỳ, trong đó của các chủ sở hữu của công ty mẹ và của các cổ đông không nắm quyền kiểm soát.

- Ảnh hưởng của việc áp dụng hồi tố hay các chính sách kế toán lên các bộ phận trình bày các khoản thu nhập khác hoặc nghiệp vụ xuất nhập khẩu.

- Giữa thời điểm đầu và cuối kỳ, việc đối chiếu lượng của từng bộ phận vốn chủ sở phải được công bố. Các yếu tố kể đến trong việc trình bày là: lãi/lỗ, thu nhập khác.

- Tác động của chủ sở hữu: giao dịch, mức độ đóng góp, phân phối hay quyền sở hữu trong công ty con. Việc kiểm soát tác động vốn chủ sở hữu này sẽ không khiến công ty rơi vào tình trạng mất kiểm soát.

Báo cáo vốn chủ sở hữu cần được trình bày theo những phần dưới đây:

- Báo cáo của Ban giám đốc:

- Phần giới thiệu Hội đồng quản trị và Ban giám đốc cũng như trách nhiệm của Ban giám đốc với việc lập và báo cáo vốn chủ sở hữu.

- Báo cáo kiểm toán:

- Phần chứng minh rằng báo cáo vốn đã được kiểm toán và được báo cáo dựa trên cơ sở kiểm toán kèm theo ý kiến của kiểm toán viên, từ đó hồ sơ báo cáo không có sai sót trọng yếu cũng như chỉ sử dụng nhằm mục đích báo cáo cho Ủy ban Chứng khoán Nhà nước và các cơ quan khác theo quy định hiện hành mà không dùng cho mục đích nào khác.

- Báo cáo vốn chủ sở hữu:

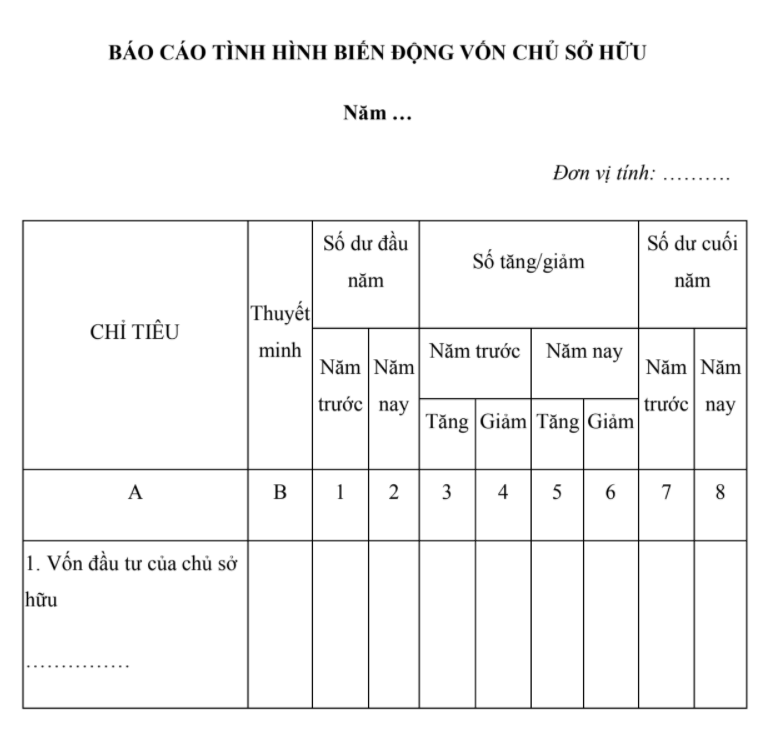

- Một báo cáo biến động vốn chủ sở hữu đầy đủ sẽ bao gồm những mục dưới đây, kèm theo biến động vốn theo niên. Báo cáo vốn chủ sở hữu sẽ được trích ra từ báo cáo tài chính của công ty.

- Vốn đầu tư của chủ sở hữu

- Thặng dư vốn cổ phần

- Vốn khác của chủ sở hữu

- Cổ phiếu quỹ

- Chênh lệch đánh giá lại tài sản

- Chênh lệch tỷ giá hối đoái

- Quỹ đầu tư phát triển

- Quỹ dự phòng tài chính

- Các quỹ khác thuộc vốn chủ sở hữu

- Lợi nhuận chưa phân phối

- Tổng cộng

- Bản thuyết minh báo cáo vốn chủ sở hữu, gồm có

- Thông tin khái quát về công ty.

- Cơ sở lập báo cáo.

- Chi tiết thuyết minh cho bản báo cáo (Tình hình tăng, giảm vốn góp, danh sách cổ đông nắm giữ cổ phần, bảng đối chiếu biến động, chi tiết vốn đầu tư,…).

Hi vọng bài viết đã mang đến không thiếu thông tin cũng như ví dụ minh họa về việc lập báo cáo vốn chủ sở hữu cho bạn đọc !

Source: https://vh2.com.vn

Category : Startup

Tin tức Công ty khởi nghiệp hay Startup là một doanh nghiệp hiện đang trong tiến trình hình thành hoặc tiến trình đầu của sự tăng trưởng, hoạt động giải...

Năm 2021, các công ty khởi nghiệp Nước Ta đã kêu gọi được tổng số 1,5 tỷ USD, theo công ty tư vấn kinh doanh thương mại Nextrans Nước Ta....

Bạn đang đọc: Vụ việc lừa đảo chiếm đoạt tài sản Team Khởi Nghiệp 360 5 / 5 ( 100 bầu chọn ) Từ việc hàng loạt sinh viên ở...

Trong những ngày đầu khởi nghiệp, không có quyết định nào thử thách hơn chuyện tìm kiếm đồng đội đi cùng. Đây không phải lý thuyết, mà là điều rút...