Mất bình tĩnh, quên mất nội dung trình bày và cố gắng bắt trước người khác,… là những lỗi sai cơ bản khi nói trước đám đông. Để có được kỹ...

Mẫu ủy quyền quyết toán thuế TNCN 2023 theo Thông tư 80? Điều kiện ủy quyền quyết toán thuế TNCN?

Tôi muốn tải về mẫu ủy quyền quyết toán thuế TNCN 2023 theo Thông tư 80? Điều kiện ủy quyền quyết toán thuế TNCN? – Câu hỏi của anh Trí (Bình Phước)

Mẫu ủy quyền quyết toán thuế TNCN 2023 theo Thông tư 80?

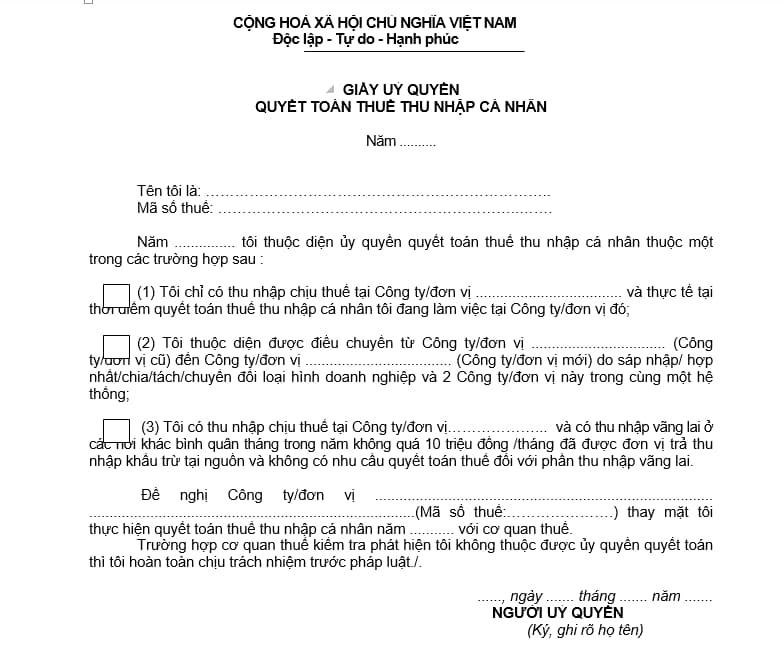

Theo đó, Giấy ủy quyền theo mẫu số 08 / UQ-QTT-TNCN phát hành kèm theo Thông tư 80/2021 / TT-BTC như sau :

Tải về mẫu ủy quyền quyết toán thuế TNCN 2023 : tải về

Xem thêm: Giải đáp vướng mắc về quyết toán thuế thu nhập cá nhân 2023? Hướng dẫn quyết toán thuế TNCN 2023?

Bạn đang đọc: Mẫu ủy quyền quyết toán thuế TNCN 2023 theo Thông tư 80? Điều kiện ủy quyền quyết toán thuế TNCN?

Mẫu ủy quyền quyết toán thuế TNCN 2023 theo Thông tư 80 ( Hình từ Internet )

Điều kiện ủy quyền quyết toán thuế TNCN 2023 là gì?

Theo pháp luật tại khoản 6 Điều 8 Nghị định 126 / 2020 / NĐ-CP, cá thể cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế TNCN cho tổ chức triển khai, cá thể trả thu nhập nếu thuộc những trường hợp sau :- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và trong thực tiễn đang thao tác tại đó vào thời gian tổ chức triển khai, cá thể trả thu nhập thực thi việc quyết toán thuế, kể cả trường hợp không thao tác đủ 12 tháng trong năm dương lịch .Trường hợp cá thể là người lao động được điều chuyển từ tổ chức triển khai cũ đến tổ chức triển khai mới do tổ chức triển khai cũ thực thi sáp nhập, hợp nhất, chia, tách, quy đổi mô hình doanh nghiệp hoặc tổ chức triển khai cũ và tổ chức triển khai mới trong cùng một mạng lưới hệ thống thì cá thể được ủy quyền quyết toán thuế cho tổ chức triển khai mới .

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch; đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

– Cá nhân là người quốc tế kết thúc hợp đồng thao tác tại Nước Ta khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh .Trường hợp cá thể chưa làm thủ tục quyết toán thuế với cơ quan thuế thì triển khai ủy quyền cho tổ chức triển khai trả thu nhập hoặc tổ chức triển khai, cá thể khác quyết toán thuế theo pháp luật về quyết toán thuế so với cá thể .Trường hợp tổ chức triển khai trả thu nhập hoặc tổ chức triển khai, cá thể khác nhận ủy quyền quyết toán thì phải chịu nghĩa vụ và trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá thể .

Đối tượng không phải quyết toán thuế TNCN 2023

Theo hướng dẫn tại Công văn 883 / TCT-DNNCN, cá thể có thu nhập từ tiền lương tiền công trong những trường hợp sau đây không phải quyết toán thuế thu nhập cá thể :

– Cá nhân có số thuế thu nhập cá nhân phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống. Cá nhân được miễn thuế trong trường hợp này tự xác định số tiền thuế được miễn, không bắt buộc phải nộp hồ sơ quyết toán thuế thu nhập cá nhân và không phải nộp hồ sơ miễn thuế. Trường hợp kỳ quyết toán từ năm 2019 trở về trước đã quyết toán trước thời điểm có hiệu lực của Nghị định số 126/2020/NĐ-CP thì không xử lý hồi tố;

– Cá nhân có số thuế thu nhập cá thể phải nộp nhỏ hơn số thuế đã tạm nộp mà không có nhu yếu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo ;- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị chức năng, đồng thời có thu nhập vãng lai ở những nơi khác trung bình tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ suất 10 % nếu không có nhu yếu thì không phải quyết toán thuế so với phần thu nhập này ;

– Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ ( trừ bảo hiểm hưu trí tự nguyện ), bảo hiểm không bắt buộc khác có tích góp về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế TNCN theo tỷ suất 10 % trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc góp phần cho người lao động thì người lao động không phải quyết toán thuế TNCN so với phần thu nhập này .

Source: https://vh2.com.vn

Category : Công Cộng

Không chỉ phân phối cho người đọc những thủ pháp để chớp lấy tâm lý người khác, 10 cuốn sách đưới đây còn giúp bạn trong nhạy bén trong tiếp...

Nhóm 4 cô gái mặc bikini trình diễn những động tác khiêu gợi, phản cảm trong tiếng nhạc xập xình trước mặt nhiều trẻ nhỏ và người lớn tại khu...

Như tất cả chúng ta đã và đang thấy, mạng xã hội, với những nền tảng hầu hết như Facebook, Instagram, TikTok hay YouTube, vừa là sự bổ trợ thiết...

Ông bà ta có câu “ Lời nói chẳng mất tiền mua, lựa lời mà nói cho thỏa mãn nhu cầu nhau ”. Xem ra lời nói có vẻ...