Mã lỗi E35 máy giặt Electrolux bảo vệ thiết bị Máy giặt Electrolux lỗi E35? Hướng dẫn quy trình tự sửa mã lỗi E35 máy giặt Electrolux từng bước chuẩn...

Áp dụng kế toán dồn tích trong doanh nghiệp

Tổng quan về kế toán dồn tích Khái niệm về kế toán dồn tích

Kế toán dồn tích là nguyên tắc kế toán theo đó thu nhập và ngân sách được kế toán ghi nhận khi chúng phát sinh và đủ điều kiện kèm theo ghi nhận là thu nhập và ngân sách mà không nhất thiết phải gắn với dòng tiền thu hoặc chi. Đây là chiêu thức kế toán nhằm mục đích nhìn nhận hiệu suất hoạt động giải trí và vị thế của một công ty bằng cách ghi nhận những sự kiện kinh tế tài chính bất kể khi nào có thanh toán giao dịch bằng tiền diễn ra .

Kế toán dồn tích phân phối một bức tranh đúng mực hơn về tình hình kinh tế tài chính hiện tại của công ty, nhưng việc triển khai lại tốn kém hơn do chiêu thức này tương đối phức tạp. Phương pháp này trái ngược với chiêu thức kế toán tiền mặt-chỉ công nhận những thanh toán giao dịch khi có sự trao đổi tiền mặt .

Theo định nghĩa của Chuẩn mực Kế toán Việt Nam (VAS 01), kế toán dồn tích là: “Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền. Báo cáo tài chính lập trên cơ sở dồn tích phản ảnh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai”.

Bạn đang đọc: Áp dụng kế toán dồn tích trong doanh nghiệp

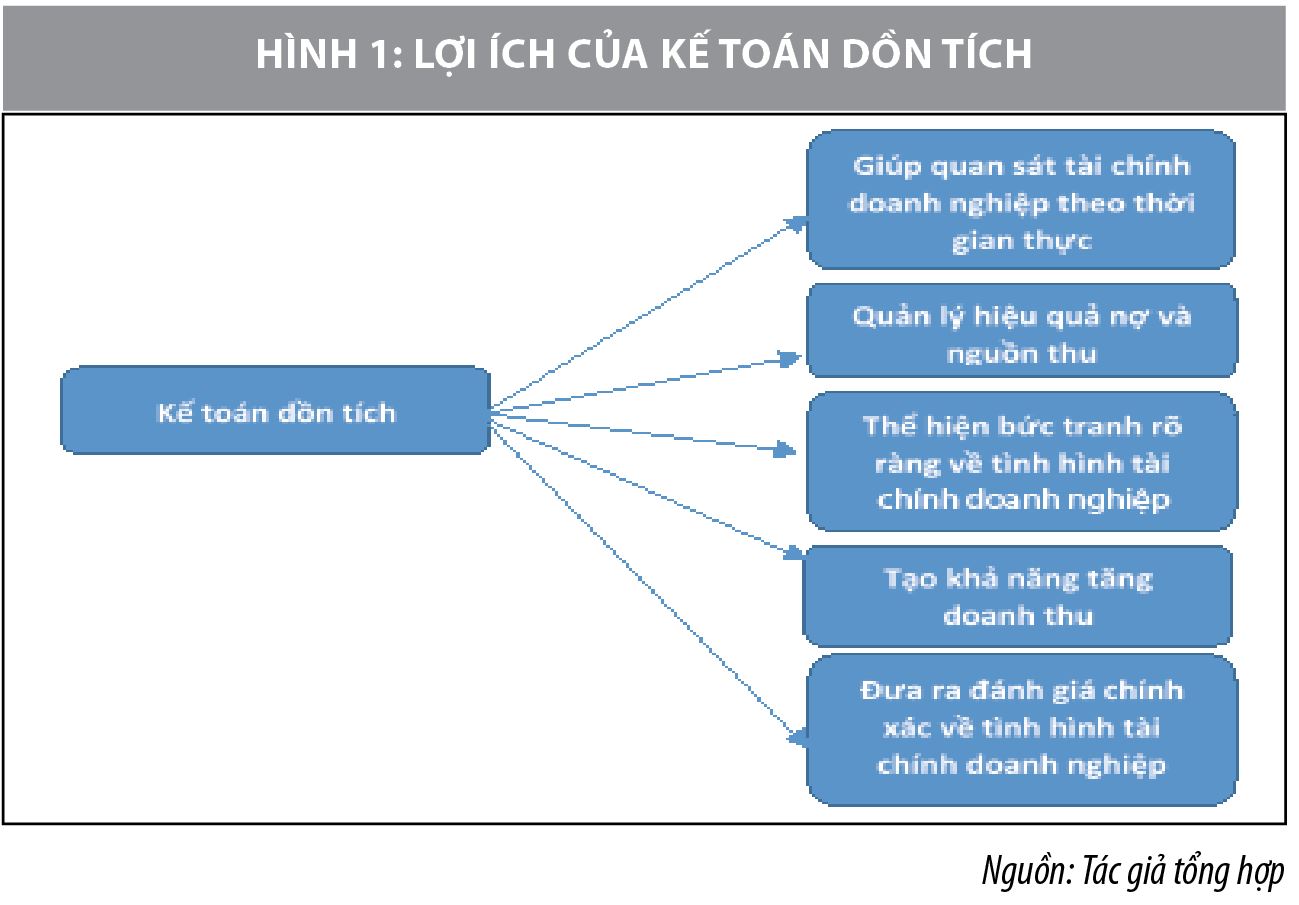

Lợi ích của kế toán dồn tích

Phương pháp chung của kế toán dồn tích là những sự kiện kinh tế tài chính được ghi nhận bằng cách tích hợp lệch giá với ngân sách ( theo nguyên tắc tương thích ) tại thời gian khi thanh toán giao dịch xảy ra thay vì khi triển khai giao dịch thanh toán ( hay nhận thanh toán giao dịch ). Phương pháp này được cho phép dòng tiền ra / vào ở thời gian hiện tại được tích hợp với dòng tiền ra / vào dự kiến trong tương lai để đưa ra một bức tranh đúng chuẩn về tình hình kinh tế tài chính hiện tại của công ty .

Nghiên cứu của Young K.Kwon ( 1989 ) chứng tỏ rằng, chiêu thức kế toán dồn tích tiêu biểu vượt trội hơn so với chiêu thức kế toán tiền mặt. Vì thông tin mà kế toán dồn tích phản ánh vừa đủ ảnh hưởng tác động toàn diện và tổng thể của nhà quản trị so với dòng tiền trong tương lai ; hơn nữa thông tin kế toán dồn tích phản ánh tới nhà quản trị hiệu suất cao hơn thông tin từ kế toán tiền mặt .

Bên cạnh đó, báo cáo giải trình kinh tế tài chính được lập trên cơ sở dồn tích giúp cho người sử dụng thông tin hoàn toàn có thể nhìn nhận được mức độ sử dụng nguồn lực, nhìn nhận hiệu suất cao của quy trình thực thi việc làm cùng với tình hình kinh tế tài chính của doanh nghiệp giúp cho việc lập kế hoạch, quản lý tài chính và ra quyết định hành động trở nên hiệu suất cao hơn. Việc vận dụng kế toán dồn tích có ảnh hưởng tác động tích cực đến tính minh bạch của thông tin kế toán chính bới nó giúp tạo ra những báo cáo giải trình kinh tế tài chính tổng lực và chất lượng cao .

Theo những chuyên gia kế toán, sự thiết yếu của giải pháp kế toán dồn tích phát sinh từ sự phức tạp ngày càng tăng của những thanh toán giao dịch kinh doanh thương mại cũng như mong ước thông tin kinh tế tài chính đúng mực hơn. Chẳng hạn, hình thức bán chịu và những dự án Bất Động Sản phân phối lệch giá trong một thời hạn dài sẽ tác động ảnh hưởng đến tình hình kinh tế tài chính của công ty tại thời gian thanh toán giao dịch. Do đó, việc phản ánh những sự kiện này trên báo cáo giải trình kinh tế tài chính trong cùng kỳ báo cáo giải trình của những thanh toán giao dịch này là tương thích. Hiện nay, kế toán dồn tích là chiêu thức được nhiều doanh nghiệp lựa chọn và cơ sở kế toán dồn tích trọn vẹn tương thích với những chuẩn mực kế toán hiện hành. Phương pháp này cũng cấp được báo cáo giải trình chi tiết cụ thể, trong thực tiễn về tình hình thu-chi của doanh nghiệp trong từng tiến trình đơn cử .Sự khác biệt giữa kế toán dồn tích và kế toán tiền mặt

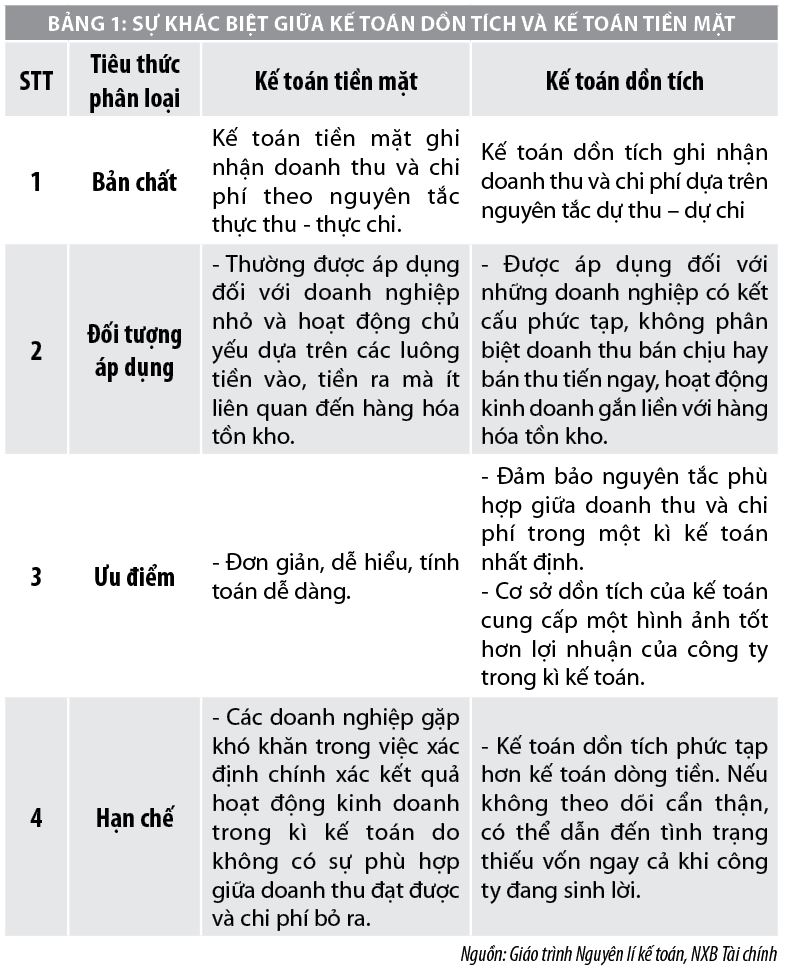

Kế toán dồn tích và kế toán tiền mặt là hai chiêu thức kế toán ghi nhận lệch giá, nguồn vốn, gia tài và ngân sách dựa trên những khoảng chừng thời hạn khác nhau. Khác với kế toán dồn tích, trong kế toán tiền mặt, lệch giá – ngân sách được ghi nhận tại thời gian có sự đổi khác của dòng tiền ( khi doanh nghiệp nhận được tiền bán sản phẩm & hàng hóa hay khi doanh nghiệp chi tiền mua hàng ). Do đó, trong quy trình kế toán hạch toán, không có thông tin tài khoản phải thu, thông tin tài khoản phải chi như doanh nghiệp hạch toán theo cơ sở kế toán dồn tích .

Chẳng hạn, khi một công ty bán máy giặt cho một người mua sử dụng thẻ tín dụng thanh toán, giải pháp kế toán dồn tích và kế toán tiền mặt sẽ ghi nhận sự kiện này khác nhau. Doanh thu được tạo ra từ việc bán hàng này sẽ chỉ được ghi nhận bằng chiêu thức kế toán tiền mặt khi công ty nhận được tiền. Tuy nhiên, nếu máy giặt được mua chịu, lệch giá này hoàn toàn có thể không được ghi nhận cho đến tháng sau hoặc năm sau. Trong khi đó, phương pháp kế toán dồn tích cho rằng kế toán tiền mặt là không đúng mực do tại một khi việc bán hàng đã diễn ra / hoàn tất, thì công ty sẽ nhận được tiền mặt vào một thời gian nào đó trong tương lai. Do đó, cần ghi nhận việc bán hàng tại thời gian mà loại sản phẩm đó thuộc quyền sở hữu của người mua. Mặc dù tiền vẫn chưa có trong thông tin tài khoản ngân hàng nhà nước, nhưng lệch giá từ việc bán hàng được ghi nhận vào thông tin tài khoản kế toán ” những khoản phải thu “, và làm tăng lệch giá của người bán .Nếu như kế toán tiền mặt thường được áp dụng đối với doanh nghiệp nhỏ và hoạt động chủ yếu dựa trên các luồng tiền vào, tiền ra mà ít liên quan đến hàng hóa tồn kho thì ngược lại, với sự phát triển của các loại hình kinh doanh mới, quy mô doanh nghiệp lớn, thậm chí đa quốc gia trước xu thế hội nhập kinh tế quốc tế, kế toán dồn tích lại trở nên phù hợp với hầu hết các doanh nghiệp. Kế toán dồn tích cũng có thể được áp dụng đối với những doanh nghiệp có kết cấu phức tạp, không phân biệt doanh thu bán chịu hay bán thu tiền ngay, hoạt động kinh doanh gắn liền với hàng hóa tồn kho…

Tuy nhiên, nếu như kế toán tiền mặt triển khai đơn thuần, dễ hiểu, đo lường và thống kê thuận tiện so với công tác làm việc kế toán thì việc triển khai kế toán dồn tích lại tốn kém hơn do giải pháp này tương đối phức tạp. Đặc biệt, nếu bộ phận kế toán không theo dõi cẩn trọng khi vận dụng chiêu thức kế toán dồn tích, hoàn toàn có thể dẫn đến thực trạng thiếu vốn ngay cả khi công ty đang sinh lời .

Kế toán dồn tích và kế toán tiền mặt đều có những thế mạnh riêng. Tuy nhiên, nhìn trên góc nhìn tổng quan, vận dụng chiêu thức kế toán dồn tích có nhiều ưu điểm hơn so với chiêu thức kế toán tiền mặt. Sự độc lạ giữa hai giải pháp Kế toán dồn tích và kế toán tiền mặt được cụ thể hóa ở Bảng 1 .Yêu cầu áp dụng kế toán dồn tích trong thực tiễn

Hiện nay, trên quốc tế, kế toán dồn tích được vận dụng thoáng rộng và thông dụng ở mạng lưới hệ thống kế toán những vương quốc. Phương pháp này cũng được thừa nhận trong Nguyên tắc kế toán được gật đầu chung ( GAAP – bộ nguyên tắc, chuẩn mực và quá trình kế toán chung do Hội đồng Tiêu chuẩn Kế toán kinh tế tài chính phát hành ) như thể một phương pháp ghi chép lệch giá và ngân sách ưu việt so với kế toán tiền mặt. Phương pháp kế toán dồn tích cũng được lựa chọn vì cung ứng được nhu yếu lưu giữ hồ sơ .

Kế toán dồn tích phản ánh rất đầy đủ, kịp thời và đúng chuẩn tình hình thu nhập, ngân sách của doanh nghiệp phát sinh trong quá khứ, hiện tại và tương lai, phân phối được nguyên tắc tương thích giữa lệch giá và ngân sách. Đặc biệt, những doanh nghiệp lớn có hoạt động giải trí kinh doanh thương mại to lớn và phức tạp buộc phải sử dụng chiêu thức kế toán dồn tích. Phương pháp kế toán này ghi lại lệch giá và ngân sách khi bán hàng mà không phụ vào việc thu hoặc chi tiền, giúp nhà quản trị doanh nghiệp hiểu nguyên do và hiệu quả thực tiễn của những hoạt động giải trí kinh doanh thương mại ; lệch giá được ghi nhận trong suốt thời kỳ diễn ra những hoạt động giải trí kinh doanh thương mại và ngân sách được ghi nhận trong cùng thời kỳ với lệch giá tương quan .

Theo những chuyên gia kế toán, lúc bấy giờ, Nước Ta đã ngày càng hội nhập sâu vào nền kinh tế tài chính toán cầu, gia nhập hầu hết những tổ chức triển khai kinh tế tài chính lớn nhỏ trên quốc tế và khu vực … Điều này yên cầu thông tin mà những đơn vị chức năng cung ứng phải được quốc tế thừa nhận, có tính chuẩn mực và hoàn toàn có thể so sánh được. Do vậy, việc vận dụng kế toán dồn tích trong doanh nghiệp là xu thế tất yếu, phân phối được những nhu yếu đề ra. Trên thực tiễn, dựa trên những quyền lợi mà kế toán dồn tích mang lại, lúc bấy giờ những cơ quan quản trị cũng khuyến khích những doanh nghiệp tăng nhanh vận dụng kế toán dồn tích để phân phối nhu yếu quản trị, điều hành doanh nghiệp. Chế độ kế toán hiện hành pháp luật rằng, kế toán doanh nghiệp phải được triển khai theo cơ sở dồn tích .

Trong thời hạn tới, những nhà quản trị doanh nghiệp cần liên tục nâng cao nhận thức về sự thiết yếu và mức độ quan trọng của việc vận dụng kế toán dồn tích và sự ảnh hưởng tác động của quy trình này đến tính minh bạch của thông tin kế toán. Đồng thời, nhà quản trị cần có những biến hóa tư duy trong phương pháp quản trị, có sự quy đổi từ phương pháp quản trị một chiều từ trên xuống sang phương pháp tiếp đón quan điểm của nhân viên cấp dưới những cấp nhằm mục đích nâng cao ý thức phát minh sáng tạo và cởi mở của nhân viên cấp dưới giúp cho quy trình vận dụng kế toán theo cơ sở dồn tích được thực thi một cách hiệu suất cao hơn .Tài liệu tham khảo:

- Trần Văn Thảo (2010), Financial Accounting, NXB Lao động;

- Nguyễn Thị Phương Thảo (2018), Nghiên cứu phương pháp kế toán tiền mặt và kế toán dồn tích trong doanh nghiệp, Tạp chí Tài chính. Truy cập từ link: https://vh2.com.vn/nghien-cuu-trao-doi/nghien-cuu-phuong-phap-ke-toan-don-tich-va-ke-toan-tien-mat-trong-doanh-nghiep-300660.html;

- Lâm Thị Mỹ Yến, Phạm Đăng Tuấn (2020), Nghiên cứu các nhân tố tác động đến việc áp dụng kế toán dồn tích hướng đến tính minh bạch thông tin kế toán của các đơn vị hành chính sự nghiệp ở Việt Nam, Tạp chí Khoa học Đại học Mở TP. Hồ Chí Minh, 15(3), 127-143127;

- Sự khác nhau giữa kế toán dồn tích và kế toán tiền mặt. Truy cập từ link: https://easyinvoice.vn/su-khac-nhau-giua-ke-toan-don-tich-va-ke-toan-tien-mat/;

- Một số website: saga.vn, vietnambiz.vn…

* Hoàng Thị Thúy – Bộ môn Kế toán – Khoa Kinh Tế – Trường Đại học Công nghiệp Quảng Ninh

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 5/2022

Source: https://vh2.com.vn

Category : Đánh Giá

Dịch vụ sửa lỗi E23 trên máy giặt Electrolux Định nghĩa máy giặt Electrolux lỗi E23, Hướng dẫn từng bước tự sửa lỗi E23 máy giặt Electrolux chuẩn an toàn,...

Cách Sửa Tủ Lạnh Side by Side Hở Cánh https://appongtho.vn/nguyen-nhan-tu-lanh-side-side-ho-canh Cánh tủ lạnh Side by side là gì? Hướng dẫn tự sửa cánh cửa tủ lạnh Side by side bị...

Lỗi 5Y tủ lạnh Electrolux Side By Side Inverter là gì? https://appongtho.vn/cach-khac-phuc-tu-lanh-electrolux-bao-loi-5y-triet-de-100 Bạn muốn tự sửa lỗi 5Y trên tủ lạnh Electrolux? Quy trình 20 bước sửa lỗi 5Y tủ...

Mẫu phiếu đánh giá xếp loại viên chức cán bộ y tế cuối năm chuẩn nhấtGonHub » Kiến thức » Mẫu phiếu đánh giá xếp loại viên chức cán bộ...