E21 lỗi quạt ngăn đá tủ lạnh Samsung side by side https://appongtho.vn/nguyen-nhan-tu-lanh-samsung-bao-loi-e21 Lỗi E21 trên tủ lạnh Samsung thường là một trong những lỗi phổ biến mà người sử dụng...

Quy định và cách xử lý mất hóa đơn đầu vào chưa kê khai thuế 2021

Mất hóa đơn đầu vào phạt bao nhiêu? Kế toán làm mất hóa đơn đầu vào. Các trường hợp nào làm mất hóa đơn đầu vào không bị xử phạt? Giải pháp nào giúp kế toán loại bỏ tình trạng mất hóa đơn. MISA MEINVOICE xin hướng dẫn cách xử lý cụ thể từng trường hợp khi làm mất hóa đơn đầu vào.

Hóa đơn đầu vào là chứng từ giúp doanh nghiệp bảo vệ chi phí được khấu trừ thuế giá trị gia tăng và là bằng chứng chứng minh nghiệp vụ kinh tế đã phát sinh trong kỳ. Do đó, việc quản lý hóa đơn đầu vào cần được kế toán chú trọng, kiểm tra và quản lý kỹ lưỡng.

Tuy nhiên, thực trạng làm mất hóa đơn đầu vào vẫn tiếp tục xảy ra tại những tổ chức triển khai, doanh nghiệp ? Ở bài viết này, MISA MEINVOICE cung ứng kiến thức và kỹ năng và lao lý : mất hóa đơn đầu vào phạt bao nhiêu tiền, những nguyên do dẫn đến thực trạng mất hóa đơn và cách khắc phục .

Theo lao lý tại Thông tư 176 / năm nay / TT-BTC : Mức phạt làm mất hóa đơn GTGT đầu vào sẽ từ 4.000.000 đ đến 8.000.000 đ .

Chi tiết mức phạt mất hóa đơn đầu vào xem chi tiết cụ thể trong phần dưới đây :

Làm mất hóa đơn đầu vào phạt bao nhiêu?

Mất hóa đơn đầu vào phạt bao nhiêu tiền? Theo quy định về việc mất hóa đơn đơn đầu vào, kể từ ngày 1/1/2022, đối với hành vi làm mất, cháy, hỏng hóa đơn sẽ bị xử phạt vi phạm hành chính trong các trường hợp quy định tại Điều 26 Nghị định 125/2020/NĐ-CP.

Làm mất hóa đơn đầu vào phạt bao nhiêu ?

1. Các hành vi phạt cảnh cáo

- Làm mất, cháy, hỏng hóa đơn đã lập (trừ liên giao cho khách hàng) trong quá trình sử dụng, đã kê khai, nộp thuế, có hồ sơ chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ;

- Làm mất, cháy hỏng hóa đơn đã lập sai, đã xóa bỏ và người bán đã lập hóa đơn khác thay thế cho hóa đơn lập sau, xóa bỏ này.

2. Các hành vi mất hóa đơn bị phạt tiền

a. Phạt tiền từ 3.000.000 đến 5.000.000 đồng

Đối với những hành vi sau :

| 1. | Làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ. |

| 2. | Trường hợp người mua làm mất, cháy, hỏng hóa đơn phải có biên bản của người bán và người mua ghi nhận sự việc. |

b. Phạt tiền từ 4.000.000 đến 8.000.000 đồng

| 1. | Làm mất, cháy, hỏng hóa đơn đã phát hành, đã mua của cơ quan Thuế nhưng chưa lập; |

| 2. | Làm mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ; Trường hợp người mua làm mất, cháy, hỏng hóa đơn phải có biên bản của người bán và người mua ghi nhận vấn đề . |

| 3. | Làm mất, cháy, hỏng hóa đơn đã lập nhưng chưa khai thuế; Các bên tương quan phải lập biên bản ghi nhận việc mất, cháy, hỏng hóa đơn . |

Lưu ý : Nghị định 125 / 2020 / NĐ-CP hiện hành không vận dụng xử phạt so với hành vi làm mất, cháy, hỏng hóa đơn đã lập nhưng chưa khai thuế .

c. Phạt tiền từ 5.000.000 đến 10.000.000 đồng

Đối với những hành vi sau đây :

- Làm mất, cháy, hỏng hóa đơn đã lập, đã khai thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ, trừ các trường hợp (1), (2) và trường hợp bị phạt cảnh cáo đã nêu ở trên.

Lưu ý : Quy định hiện hành nhu yếu xử phạt so với hành vi làm mất, cháy, hỏng hóa đơn đã nộp thuế trong quy trình sử dụng hoặc lưu trữ .

3. Xử phạt trong trường hợp là lỗi của bên thứ 3

Khi xảy ra mất, cháy, hỏng hóa đơn đã lập ( liên giao cho người mua ) trong quy trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng tỏ việc mua và bán sản phẩm & hàng hóa, dịch vụ nhưng do lỗi của bên thứ ba :

- Nếu bên thứ ba thực hiện giao dịch với người bán thì người bán là đối tượng bị xử phạt;

- Nếu bên thứ ba thực hiện giao dịch với người mua thì người mua là đối tượng bị xử phạt.

Người bán hoặc người mua và bên thứ ba lập biên bản ghi nhận vấn đề mất, cháy, hỏng hóa đơn .

4. Căn cứ pháp lý

| ? | Khoản 4 Điều 1 Nghị định 102/2021/NĐ-CP sửa đổi, bổ sung Điều 26 Nghị định 125/2020/NĐ-CP. |

| ? | Nghị định 102/2021/NĐ-CP có hiệu lực từ ngày 01/01/2022. |

Xử lý mất hóa đơn đầu vào chưa kê khai thuế

Trong trường hợp hóa đơn đầu vào chưa kê khai thuế bị mất sẽ sử lý như sau :

- Bên mua cần sớm liên hệ với bên bán để cùng tiến hành lập biên bản ghi nhận việc làm mất hóa đơn đầu vào.

- Cả bên bán hay bên mua làm mất hóa đơn thì thủ tục đầu tiên cần phải tiến hành là lập Biên bản ghi nhận việc làm mất hóa đơn đầu vào.

Cụ thể, biên bản ghi nhận việc mất hóa đơn phải ghi rõ những nhu yếu sau :

- Ghi rõ sự việc bên mua làm mất hóa đơn đầu vào liên 2.

- Ghi rõ thông tin liên 1 của bên bán đã khai nộp thuế vào thời gian nào.

- Cần ghi rõ họ tên của người đại diện pháp luật hoặc người được ủy quyền của cả 2 bên bán và mua; biên bản phải có dấu xác thực.

>> > Xem thêm bài viết : Quản lý hóa đơn đầu vào điện tử trên ứng dụng MISA meInvoice

Xử lý mất hóa đơn đầu vào bị mất theo quy định

Cách giải quyết và xử lý khi mất hóa đơn GTGT đầu vào ( liên 2 ). Dù là người bán hay người mua làm mất, cháy, hỏng liên 2 thì :

Theo Thông tư 176 / năm nay / TT-BTC về việc giải quyết và xử lý hóa đơn đầu bị mất được triển khai như sau :

Bước 1: Kế toán hai bên lập biên bản ghi nhận sự việc

- Trong biên bản ghi rõ liên 1 của người bạn khai, nộp thuế trong thời gian nào

- Ký và ghi rõ họ tên của người đại diện thay mặt

- Đóng dấu trên biên bản

- Mức phạt sẽ từ 4 – 8 triệu

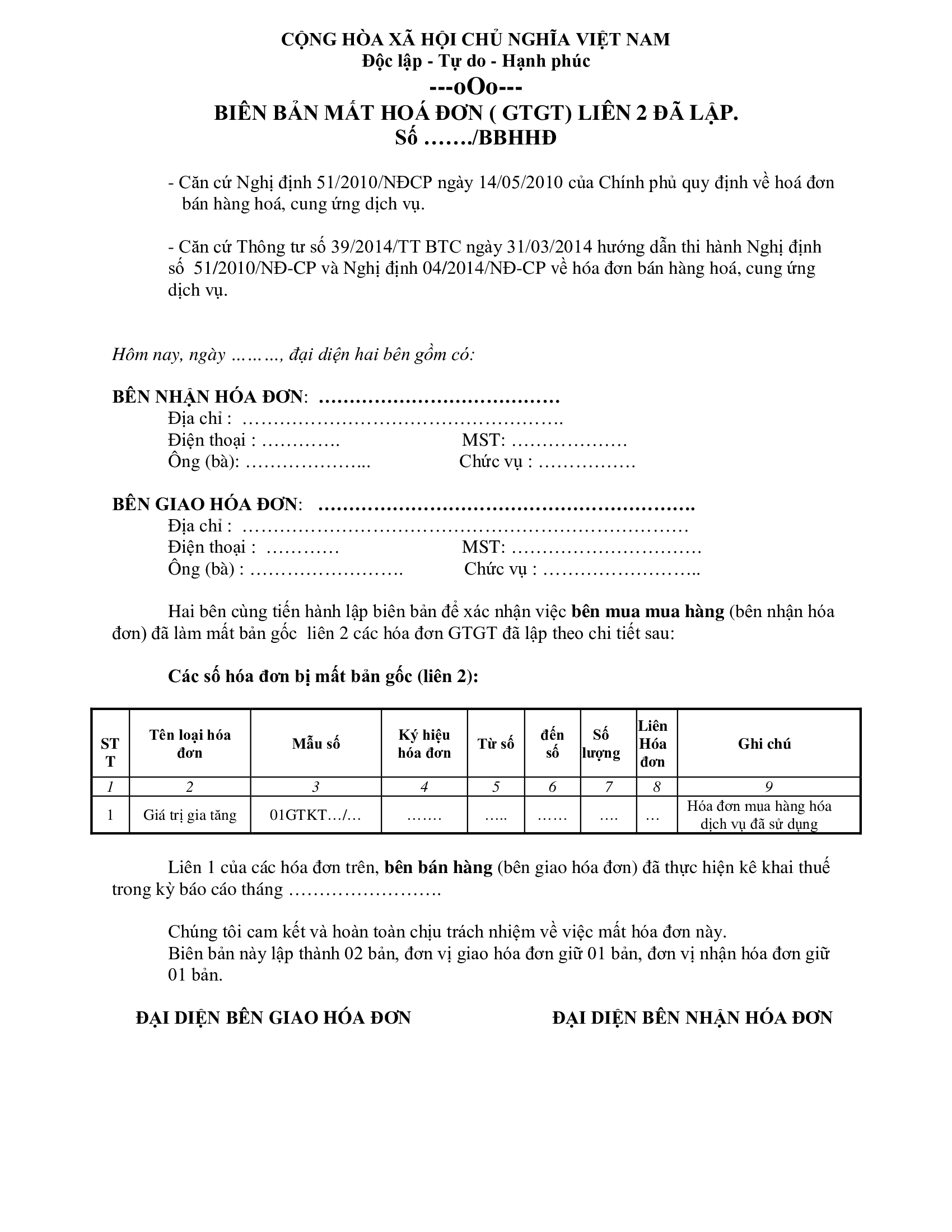

Tải ngay: Mẫu biên bản mất hóa đơn GTGT

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—oOo—

BIÊN BẢN MẤT HOÁ ĐƠN ( GTGT) LIÊN 2 ĐÃ LẬP.

Số ……./BBHHĐ

– Căn cứ Nghị định 51/2010 / NĐCP ngày 14/05/2010 của nhà nước pháp luật về hoá đơn bán hàng hoá, đáp ứng dịch vụ .

– Căn cứ Thông tư số 39/2014 / TT BTC ngày 31/03/2014 hướng dẫn thi hành Nghị định số 51/2010 / NĐ-CP và Nghị định 04/2014 / NĐ-CP về hóa đơn bán hàng hoá, đáp ứng dịch vụ .

Hôm nay, ngày … … …, đại diện thay mặt hai bên gồm có :

BÊN NHẬN HÓA ĐƠN: …………………………………

Địa chỉ : … … … … … … … … … … … … … … … … … .

Điện thoại : … … … …. MST : … … … … … … .

Ông ( bà ) : … … … … … … … Chức vụ : … … … … … .

BÊN GIAO HÓA ĐƠN: …………………………………………………….

Địa chỉ : … … … … … … … … … … … … … … … … … … … … … … … …

Điện thoại : … … … … MST : … … … … … … … … … … .

Ông ( bà ) : … … … … … … … …. Chức vụ : … … … … … … … … ..

Hai bên cùng tiến hành lập biên bản để xác nhận việc bên mua mua hàng (bên nhận hóa đơn) đã làm mất bản gốc liên 2 các hóa đơn GTGT đã lập theo chi tiết sau:

Các số hóa đơn bị mất bản gốc (liên 2):

|

STT |

Tên loại hóa đơn | Mẫu số | Ký hiệu hóa đơn | Từ số | đến số | Số

lượng |

Liên

Hóa đơn |

Ghi chú |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Giá trị gia tăng | 01GTKT…/… | ……. | ….. | …… | …. | … | Hóa đơn mua hàng hóa dịch vụ đã sử dụng |

Liên 1 của các hóa đơn trên, bên bán hàng (bên giao hóa đơn) đã thực hiện kê khai thuế trong kỳ báo cáo tháng …………………….

Chúng tôi cam kết và trọn vẹn chịu nghĩa vụ và trách nhiệm về việc mất hóa đơn này .

Biên bản này lập thành 02 bản, đơn vị chức năng giao hóa đơn giữ 01 bản, đơn vị chức năng nhận hóa đơn giữ 01 bản .

ĐẠI DIỆN BÊN GIAO HÓA ĐƠN ĐẠI DIỆN BÊN NHẬN HÓA ĐƠN

Bước 2: Người bán in liên 1 của hóa đơn, ký xác nhận của người đại diện pháp luật và đóng dấu lên bản sao giao cho bên mua.

Người mua được phép sử dụng hóa đơn bản sao liên 1 có đóng dấu này là chứng từ hợp pháp để hạch toán và kê khai thuế .

Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu ( nếu có ) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế .

Tải ngay: Báo cáo mất hóa đơn theo thông tư 39

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

………, ngày………tháng………năm 20……

BÁO CÁO MẤT, CHÁY, HỎNG HÓA ĐƠN

Tên tổ chức triển khai, cá thể làm mất, cháy, hỏng hóa đơn : … … … … … … … … … … … … … … ..

Mã số thuế : … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … .

Địa chỉ : … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … .

Căn cứ Biên bản mất, cháy, hỏng hóa đơn .

Hồi … … giờ … … .. ngày … … .. tháng … … .. năm … … .., ( tổ chức triển khai, cá thể ) xảy ra việc mất, cháy, hỏng hóa đơn như sau :

| S

STT |

Tên loại hóa đơn | Mẫu số | Ký hiệu hóa đơn | Từ số | đến số | Số lượng | Liên

hóa đơn |

Ghi chú |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| AA/14T | Hóa đơn bán hàng hóa dịch vụ đã sử dụng hoặc chưa sử dụng (đã phát hành hoặc chưa phát hành) | |||||||

| Hóa đơn mua hàng hóa, dịch vụ | ||||||||

Lý do mất, cháy, hỏng hoá đơn : … … … … … … … … … … … … … … … … … … … … … … … … … … … … …

… … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …

Đơn vị cam kết : Việc khai báo trên là đúng thực sự, nếu phát hiện khai sai đơn vị chức năng xin chịu nghĩa vụ và trách nhiệm trước pháp lý .

| Nơi nhận: – Cơ quan thuế trực tiếp quản trị – Lưu . |

NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT Ký đóng dấu và ghi rõ họ tên |

Bước 3: Lập báo cáo mất cháy hỏng hóa đơn nộp cho cơ quan thuế

Đối với trường hợp bên thứ ba làm mất hóa đơn thì bên thuê bên thứ ba phải chịu trách nhiệm và xử phạt.

- Bên nào làm mất thì bên đó làm Báo cáo

- Các bạn có thể làm trên phần mềm HTKK

- Vào phần hóa đơn

- Chọn: “Báo cáo mất, cháy, hỏng, hóa đơn (BC21/AC)

- Quy trình các bạn làm như trên phần 1.

Mức phạt mất hoá đơn GTGT đầu vào liên 2

Từ ngày 15/12/2016 Theo Thông tư 176/2016/TT-BTC: Mức phạt làm mất hóa đơn GTGT đầu vào sẽ từ 4.000.000 đồng đến 8.000.000 đồng . Cụ thể như sau xem tại đây:

Làm mất, cháy, hỏng hoá đơn đã lập ( liên giao cho người mua ) để hạch toán kế toán, kê khai thuế và giao dịch thanh toán vốn ngân sách ; trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện giật mình, sự kiện bất khả kháng khác thì không bị xử phạt tiền .

- Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có một tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáo.

- Trường hợp người mua tìm lại được hoá đơn đã mất và báo cáo lại với cơ quan thuế trước khi cơ quan thuế ban hành quyết định xử phạt thì người mua không bị phạt tiền.

- Trường hợp trong cùng một thời điểm, tổ chức, cá nhân thông báo mất nhiều số hoá đơn cho cơ quan thuế nhưng cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hoá đơn để báo cáo cơ quan thuế thì xử phạt theo từng lần mất hoá đơn.

- Trường hợp mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) có liên quan đến bên thứ ba, bên thứ ba do người mua thuê thì xử phạt người mua theo quy định tại khoản này.

- Trường hợp mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) trong thời gian lưu trữ thì xử phạt theo pháp luật về kế toán.”

Nguyên nhân dẫn đến tình trạng mất hóa đơn đầu vào

Nguyên nhân dẫn đến thực trạng mất hóa đơn đầu vào là do kế toán không có quản trị hóa đơn hiệu suất cao và khoa học. Theo dõi những tình hình kế toán quản trị hóa đơn dưới đây :

1. Lưu trữ thủ công, quản lý và theo dõi qua bảng tính excel

Sau khi nhận hóa đơn đầu vào từ nhà sản xuất, kế toán thường lưu trữ thủ công bằng cách kẹp hóa đơn vào sổ chứng từ cùng với hợp đồng mua – bán hàng. Sau đó nhập liệu tay vào bảng tính excel để theo dõi và tra cứu khi cần. Thực trạng này xảy ra những yếu tố sau :

- Không gian lưu trữ hóa đơn bị quá tải do quy mô doanh nghiệp phình to hoặc hoạt động sau nhiều năm

- Xảy ra tình trạng mất hóa đơn, quên không lưu trữ vào tủ chứng từ, cháy, hỏng hóa đơn

- Khó khăn trong việc tra cứu hóa đơn khi cần giải trình với cơ quan thuế hoặc làm báo cáo

2. Nhận hóa đơn đầu vào điện tử qua email nhưng vẫn phải in ra giấy hoặc lưu trữ vào folder máy tính, tải lên Drive

Đối với hóa đơn điện tử, Kế toán nhận hóa đơn đầu vào từ nhà phân phối nhưng do không có công cụ lưu trữ, quản trị nên vẫn phải in giấy để lưu trữ. Nhiều kế toán chọn cách lưu trữ bằng việc tải ảnh hóa đơn điện tử xuống và lưu trữ vào một thư mục trên máy tính .

3. Nhập tay số liệu hóa đơn từ hóa đơn đầu vào lên phần mềm kế toán

Kế toán nhận hóa đơn đầu vào thực thi nhập liệu bằng tay thủ công vào ứng dụng kế toán và lưu trữ hóa đơn thủ công bằng tay trên máy tính so với hóa đơn điện tử và kẹp vào sổ chứng từ so với hóa đơn giấy. Thực trạng này dẫn đến những yếu tố hạn chế sau :

- Mất thời gian nhập liệu số liệu

- Nhập thiếu hóa đơn, nhập hóa đơn 2 lần

- Sai sót trong quá trình nhập liệu

- Dễ xảy ra bỏ sót hóa đơn, mất hóa đơn đầu vào

- Khó theo dõi hóa đơn đầu vào qua email do bị trôi hoặc chồng chéo giữa các email khác

- Ảnh hưởng quỹ thời gian thực hiện công việc chuyên môn của kế toán

Xem ngay : Cách giải quyết và xử lý không kê khai hóa đơn đầu vào, kê khai thiếu hóa đơn đầu vào

Giải pháp loại bỏ tình trạng mất, thất lạc hóa đơn

Tình trạng mất, cháy, hỏng hóa đơn chỉ xảy ra với hóa đơn giấy. Bởi hóa đơn giấy phải quản trị thủ công bằng tay dễ dẫn đến thất lạc, mất, cháy hỏng. Tuy nhiên so với hóa đơn điện tử, hàng loạt hóa đơn đều được đưa lên mạng lưới hệ thống lưu trữ tài liệu điện tử. Kế toán hoàn toàn có thể thuận tiện quản trị hóa đơn đầu vào hoặc xuất hóa đơn đầu ra :

- Tạo lập hóa đơn cho người mua thuận tiện trải qua mã số thuế

- Ký số và gửi hóa đơn qua đường trực tuyến cho người mua

- Quản lý hóa đơn đầu vào khoa học trên ứng dụng

- Tự động tra cứu hóa đơn

- Tự động update số liệu lên ứng dụng kế toán

- Lập báo cáo giải trình thuận tiện

Bằng việc sử dụng ứng dụng, kế toán hoàn toàn có thể vô hiệu trọn vẹn những khoản tiền phạt do làm mất, cháy, hỏng hóa đơn. Thậm chí hạn chế 90 % việc sai sót trong quy trình tạo lập hóa đơn .

>> > Xem thêm bài viết : Xử lý hóa đơn đầu vào bị bỏ sót như thế nào ?

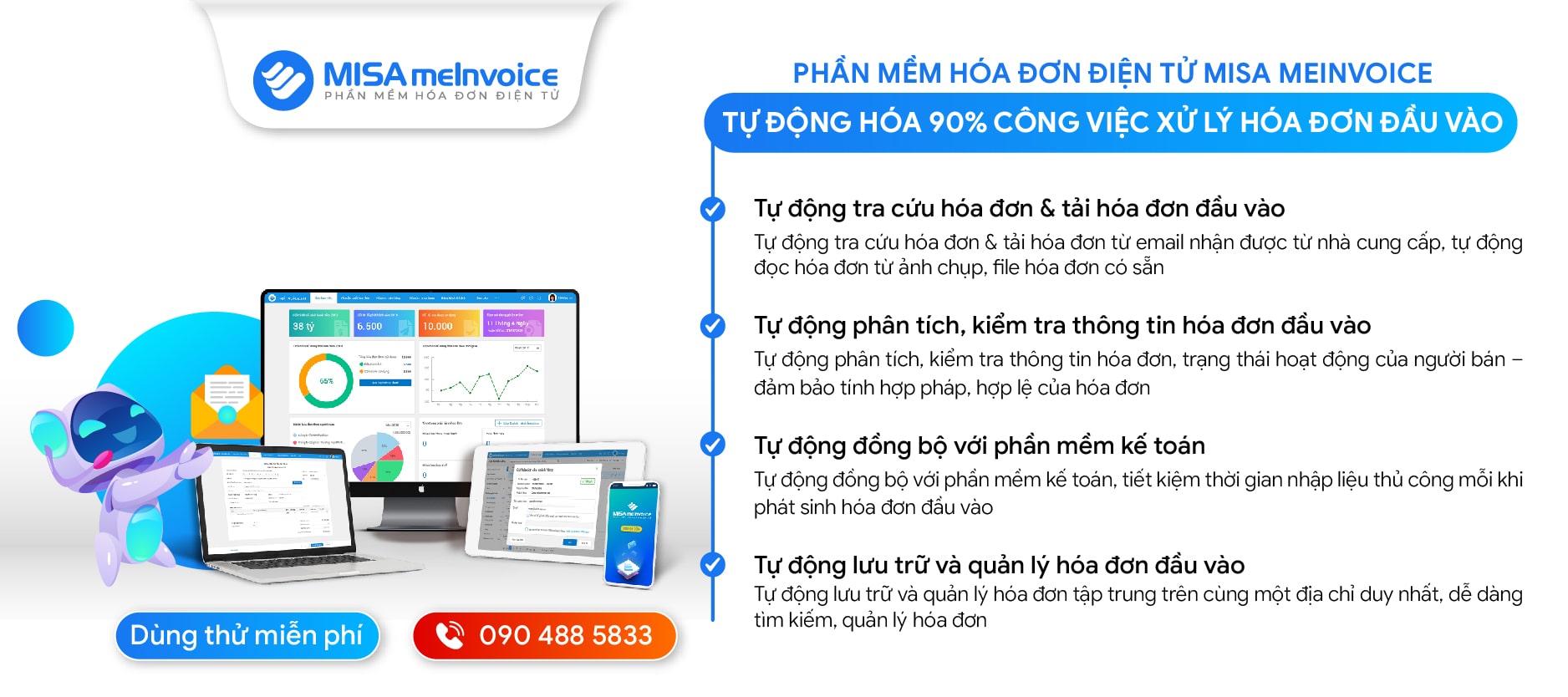

Giới thiệu phần mềm hóa đơn đầu vào điện tử MISA Meinvoice

Bạn đau đầu vì làm mất hóa đơn đầu vào, mức phạt mất hóa đơn đầu vào lên đến 8 triệu. Gần như doanh nghiệp không thể lách luật khi làm mất hoá đơn. Vậy làm thế nào để không bị phạt khi bị mất hóa đơn đầu vào? Cách tốt nhất chính là không làm mất.

Phần mềm hóa đơn điện tử MISA MEINVOICE với tính năng tự động hóa lưu trữ và quản trị hóa đơn đầu vào giúp kế toán không khi nào phải lo mất hóa đơn đầu vào, quản trị và tìm kiếm thuận tiện hơn khi nào hết .

Phần mềm hóa đơn đầu vào MISA Meinvoice có những tính năng ưu việt sau :

- Tự động tra cứu hóa đơn

MISA meInvoice nghiên cứu và phân tích hóa đơn đầu vào tự động hóa tra cứu và tải hóa đơn từ email nhận được từ nhà sản xuất, tự động hóa đọc hóa đơn từ ảnh chụp, file hóa đơn có sẵn .

2. Tự động phân tích và kiểm tra hóa đơn

Tự động nghiên cứu và phân tích, kiểm tra thông tin hóa đơn, trạng thái hoạt động giải trí của người bán – bảo vệ tính hợp pháp, hợp lệ của hóa đơn .

3. Tự động đồng bộ với phần mềm kế toán

Tự động đồng nhất với ứng dụng kế toán, giúp kế toán tiết kiệm chi phí thời gian nhập liệu thủ công bằng tay mỗi khi phát sinh hóa đơn đầu vào .

4. Tự động lưu trữ và quản lý hóa đơn tập trung

Toàn bộ hóa đơn đầu vào được lưu trữ tập trung trên cùng một địa chỉ duy nhất giúp kế toán dễ dàng tìm kiếm, quản lý hóa đơn. Giảm thiểu 99% các trường hợp mất hóa đơn đầu vào trong thời gian lưu trữ.

Doanh nghiệp nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn đầu vào MISA meInvoice trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Đánh giá

Source: https://vh2.com.vn

Category: Lưu Trữ VH2

Hỗ trợ sửa lỗi F1-02 tủ lạnh Samsung Side By Side tại nhà https://appongtho.vn/tu-lanh-samsung-bao-loi-f1-02 Tủ lạnh là một thiết bị gia dụng không thể thiếu trong mỗi gia đình. Tuy...

PHẦN I : KHẢO SÁT TÌNH HÌNH THỰC TẾ 1. Tìm hiểu về quy trình hình thành, hoạt động giải trí của Văn phòng Ủy ban nhân dân huyện Thống...

Thực tập quản trị văn phòng là quy trình tiến độ giúp cho sinh viên làm quen với việc làm tại cơ quan, vận dụng những kiến thức và kỹ...

Báo cáo thực tập công tác văn thư, lưu trữ tại trường Cao đẳng nghề số 3 dành cho các bạn sinh viên đang làm báo cáo tốt nghiệp, Báo cáo...