Hiện nay thẻ tín dụng ngày càng được sử dụng thông dụng, đây được xem là hình thức thay thế sửa chữa cho việc giao dịch thanh toán trực tuyến...

Lãi suất cơ bản của ngân hàng nhà nước năm 2022 là bao nhiêu?

Lãi suất cơ bản là điều hết sức quan trọng mà nhiều khách hàng cần phải quan tâm và biết khi có nhu cầu vay vốn. Vì nếu không nắm rõ về lãi suất cơ bản thì có thể Quý vị sẽ không biết được rằng mình có đang bị dính vào vay nặng lãi hay không. Sau đây, Luật Hoàng Phi xin cung cấp cho Quý vị những thông tin mới nhất về mức lãi suất cơ bản của Ngân hàng Nhà nước trong năm 2022.

Trước khi tìm hiểu Lãi suất cơ bản của ngân hàng nhà nước năm 2022 là bao nhiêu? Quý vị cần nắm bắt một số thông tin cơ bản sau:

Lãi suất cơ bản là gì?

Lãi suất cơ bản là lãi suất thấp nhất được những ngân hàng thương mại nòng cốt vận dụng so với những khoản vay dành cho những doanh nghiệp là người mua lớn, chính do những người mua tốt của ngân hàng ít có năng lực vỡ nợ hơn nên ngân hàng hoàn toàn có thể tính lãi suất cho họ với tỷ suất thấp hơn tỷ suất được tính cho người mua có năng lực vỡ nợ cao hơn khi vay tiền .

Mặc dù được nhắc đến nhiều lần trong các văn bản quy phạm pháp luật nhưng hiện nay vẫn chưa có định nghĩa cụ thể về lãi suất cơ bản. Vì vậy, nội dung giải đáp lãi suất cơ bản là gì? trên đây mà chúng tôi đưa ra dựa trên thực tiễn hoạt động của các ngân hàng.

Vai trò của lãi suất cơ bản

– Lãi suất cơ bản là cơ sở hoặc điểm tham chiếu để xác lập hầu hết những khoản lãi suất cho vay khác so với người vay, mặc dầu nó hoàn toàn có thể không được liệt kê đơn cử như thể một thành phần tỷ suất lãi suất được tính .

Ví dụ : Điều 468 Bộ luật Dân sự năm ngoái lao lý :

1. Lãi suất vay do những bên thỏa thuận hợp tác .

Trường hợp những bên có thỏa thuận hợp tác về lãi suất thì lãi suất theo thỏa thuận hợp tác không được vượt quá 20 % / năm của khoản tiền vay, trừ trường hợp luật khác có tương quan lao lý khác. Căn cứ tình hình trong thực tiễn và theo đề xuất kiến nghị của nhà nước, Ủy ban thường vụ Quốc hội quyết định hành động kiểm soát và điều chỉnh mức lãi suất nói trên và báo cáo giải trình Quốc hội tại kỳ họp gần nhất .

Trường hợp lãi suất theo thỏa thuận hợp tác vượt quá lãi suất số lượng giới hạn được pháp luật tại khoản này thì mức lãi suất vượt quá không có hiệu lực hiện hành .

2. Trường hợp những bên có thỏa thuận hợp tác về việc trả lãi, nhưng không xác lập rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác lập bằng 50 % mức lãi suất số lượng giới hạn pháp luật tại khoản 1 Điều này tại thời gian trả nợ .

Áp dụng, xác lập, giải quyết và xử lý thỏa thuận hợp tác, kiểm soát và điều chỉnh lãi suất trong hợp đồng vay gia tài được hướng dẫn bởi Điều 2, 5, 9, 10 Nghị quyết 01/2019 / NQ-HĐTP có hiệu lực hiện hành từ ngày 15/3/2019 tại Điều 2 Nghị quyết nêu rõ :

Điều 2. Áp dụng pháp lý về lãi, lãi suất trong hợp đồng vay gia tài không phải là hợp đồng tín dụng thanh toán

1. Hợp đồng vay gia tài không phải là hợp đồng tín dụng thanh toán được xác lập trước ngày 01-01-2017 ( ngày Bộ luật Dân sự năm năm ngoái mở màn có hiệu lực hiện hành ) thì việc vận dụng pháp lý về lãi, lãi suất xác lập như sau :

a ) Hợp đồng được thực thi xong là hợp đồng mà những bên đã hoàn thành xong xong những quyền, nghĩa vụ và trách nhiệm theo thỏa thuận hợp tác và những quyền, nghĩa vụ và trách nhiệm khác phát sinh từ hợp đồng mà pháp lý có lao lý .

Hợp đồng được thực thi xong trước ngày 01-01-2017 mà có tranh chấp thì vận dụng Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005 / QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật lao lý chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm 2005 để xử lý ;

b ) Hợp đồng chưa được thực thi là hợp đồng mà những bên chưa phải thực thi quyền, nghĩa vụ và trách nhiệm theo thỏa thuận hợp tác và những quyền, nghĩa vụ và trách nhiệm khác phát sinh từ hợp đồng mà pháp lý có lao lý .

Hợp đồng chưa được thực thi mà lãi, lãi suất tương thích với pháp luật của Bộ luật Dân sự năm năm ngoái thì vận dụng pháp luật của Bộ luật Dân sự năm năm ngoái và văn bản quy phạm pháp luật lao lý cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm năm ngoái để xử lý ; trường hợp lãi, lãi suất không tương thích với pháp luật của Bộ luật Dân sự năm năm ngoái thì vận dụng lao lý của Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005 / QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật pháp luật chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm 2005 để xử lý, trừ trường hợp những bên có thỏa thuận hợp tác về việc sửa đổi, bổ trợ về lãi, lãi suất tương thích với Bộ luật Dân sự năm năm ngoái và để vận dụng lao lý của Bộ luật Dân sự năm năm ngoái .

c ) Hợp đồng đang được triển khai là hợp đồng mà những bên chưa thực thi xong quyền, nghĩa vụ và trách nhiệm theo thỏa thuận hợp tác và những quyền, nghĩa vụ và trách nhiệm khác phát sinh từ hợp đồng mà pháp lý có lao lý .

Hợp đồng đang được triển khai mà lãi, lãi suất không tương thích với pháp luật của Bộ luật Dân sự năm năm ngoái thì vận dụng pháp luật của Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005 / QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật lao lý chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm 2005 để xử lý .

Hợp đồng đang được triển khai mà lãi, lãi suất tương thích với pháp luật của Bộ luật Dân sự năm năm ngoái thì việc vận dụng pháp lý để xác lập lãi, lãi suất như sau :

Đối với khoảng chừng thời hạn trước ngày 01-01-2006 thì vận dụng lao lý của Bộ luật Dân sự năm 1995, Nghị quyết ngày 28-10-1995 của Quốc hội về việc thi hành Bộ luật Dân sự và những văn bản quy phạm pháp luật hướng dẫn vận dụng Bộ luật Dân sự năm 1995 .

Đối với khoảng chừng thời hạn từ ngày 01-01-2006 đến trước ngày 01-01-2017 thì vận dụng lao lý của Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005 / QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật lao lý chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm 2005 .

Đối với khoảng chừng thời hạn từ ngày 01-01-2017 thì vận dụng lao lý của Bộ luật Dân sự năm năm ngoái và văn bản quy phạm pháp luật lao lý chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm năm ngoái .

Ví dụ 2 : Ngày 01-01-2003, ông A cho bà B vay 100.000.000 đồng ( hợp đồng vay không kỳ hạn ), lãi suất thỏa thuận hợp tác là 18 % / năm. Ngày 01-01-2018, ông A khởi kiện nhu yếu bà B trả gốc và lãi theo hợp đồng. Trường hợp này, từ ngày 01-01-2003 đến trước ngày 01-01-2006, Tòa án vận dụng Điều 473 của Bộ luật Dân sự năm 1995 và những văn bản quy phạm pháp luật hướng dẫn vận dụng Bộ luật Dân sự năm 1995 để xác lập lãi, lãi suất ; từ ngày 01-01-2006 đến trước ngày 01-01-2017, Tòa án vận dụng Điều 476 của Bộ luật Dân sự năm 2005 để xác lập lãi, lãi suất ; kể từ ngày 01-01-2017 đến thời gian xét xử xét xử sơ thẩm, Tòa án vận dụng Điều 468 của Bộ luật Dân sự năm năm ngoái để xử lý .

2. Hợp đồng vay gia tài không phải là hợp đồng tín dụng thanh toán được xác lập kể từ ngày 01-01-2017 thì vận dụng lao lý về lãi, lãi suất của Bộ luật Dân sự năm năm ngoái và văn bản quy phạm pháp luật pháp luật chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm năm ngoái để xử lý .

3. Hợp đồng vay gia tài không phải là hợp đồng tín dụng thanh toán có lãi, lãi suất tương thích với pháp luật của Bộ luật Dân sự năm năm ngoái hướng dẫn tại khoản 1 Điều này khi thuộc một trong những trường hợp sau đây :

a ) Mức lãi suất thỏa thuận hợp tác không vượt quá mức lãi suất số lượng giới hạn lao lý tại Điều 468 của Bộ luật Dân sự năm năm ngoái .

Ví dụ 3 : Ngày 20-01-2016, ông A ký hợp đồng cho bà B vay 100.000.000 đồng, lãi suất thỏa thuận hợp tác là 18 % / năm. Mức lãi suất 18 % / năm không vượt quá mức lãi suất số lượng giới hạn pháp luật tại Điều 468 của Bộ luật Dân sự năm năm ngoái nên thỏa thuận hợp tác này tương thích pháp luật của Bộ luật Dân sự năm năm ngoái .

b ) Lãi, lãi suất theo thỏa thuận hợp tác được Bộ luật Dân sự năm năm ngoái lao lý nhưng không được pháp lý trước ngày Bộ luật Dân sự năm năm ngoái có hiệu lực thực thi hiện hành thi hành pháp luật .

Ví dụ 4 : Ngày 20-01-2016, ông A ký hợp đồng cho bà B vay 100.000.000 đồng, lãi suất thỏa thuận hợp tác là 18 % / năm, lãi trên nợ lãi theo mức lãi suất là 0,1 % / năm. Thỏa thuận lãi trên nợ lãi là nội dung không được Bộ luật Dân sự năm 1995, Bộ luật Dân sự năm 2005 và văn bản quy phạm pháp luật pháp luật chi tiết cụ thể, hướng dẫn vận dụng Bộ luật Dân sự năm 1995, Bộ luật Dân sự năm 2005 lao lý nhưng được Bộ luật Dân sự năm năm ngoái pháp luật nên thỏa thuận hợp tác lãi trên nợ lãi là tương thích pháp luật của Bộ luật Dân sự năm năm ngoái .

c ) Lãi, lãi suất, được Bộ luật Dân sự năm năm ngoái lao lý nhưng pháp lý trước ngày Bộ luật Dân sự năm năm ngoái có hiệu lực thực thi hiện hành thi hành pháp luật khác .

Ví dụ 5: Ngày 20-01-2016, ông A ký hợp đồng cho bà B vay 100.000.000 đồng không có lãi, thời hạn vay là 03 năm. Trường hợp các bên không có thỏa thuận về việc trả lãi đối với nợ gốc quá hạn thì việc tính lãi đối với nợ gốc quá hạn chưa trả từ ngày tiếp theo của ngày đến hạn trả nợ (ngày 21-01-2019) là phù hợp với quy định của Bộ luật Dân sự năm 2015.

…

Điều 5. Xác định lãi, lãi suất trong hợp đồng vay tài sản không phải là hợp đồng tín dụng thuộc trường hợp áp dụng Bộ luật Dân sự năm 2015

Hợp đồng vay gia tài không phải là hợp đồng tín dụng thanh toán xác lập kể từ ngày 01-01-2017 hoặc xác lập trước ngày 01-01-2017 nhưng thuộc trường hợp vận dụng Bộ luật Dân sự năm năm ngoái theo hướng dẫn tại Điều 2 Nghị quyết này thì tại thời gian xét xử xét xử sơ thẩm, lãi, lãi suất trong hợp đồng được xác lập như sau :

1. Hợp đồng vay không có lãi mà khi đến hạn bên vay không trả nợ hoặc trả không vừa đủ thì theo nhu yếu của bên cho vay, Tòa án xác lập bên vay phải trả tiền lãi trên nợ gốc quá hạn theo mức lãi suất lao lý tại khoản 2 Điều 468 của Bộ luật Dân sự năm năm ngoái trên số tiền chậm trả tại thời gian trả nợ tương ứng với thời hạn chậm trả nợ gốc, trừ trường hợp có thỏa thuận hợp tác khác hoặc luật có pháp luật khác .

Tiền lãi trên nợ gốc quá hạn chưa trả = ( nợ gốc quá hạn chưa trả ) x ( lãi suất theo lao lý tại khoản 2 Điều 468 của Bộ luật Dân sự năm năm ngoái tại thời gian trả nợ ) x ( thời hạn chậm trả nợ gốc ) ;

2. Hợp đồng vay có lãi mà khi đến hạn bên vay không trả hoặc trả không khá đầy đủ thì lãi, lãi suất được xác lập như sau :

a ) Lãi trên nợ gốc trong hạn chưa trả theo lãi suất thỏa thuận hợp tác nhưng không vượt quá mức lãi suất lao lý tại khoản 1 Điều 468 của Bộ luật Dân sự năm năm ngoái tương ứng với thời hạn vay chưa trả lãi trên nợ gốc tại thời gian xác lập hợp đồng. Trường hợp những bên có thỏa thuận hợp tác về việc trả lãi nhưng không xác lập rõ lãi suất và có tranh chấp thì lãi suất được xác lập bằng 50 % mức lãi suất số lượng giới hạn pháp luật tại khoản 1 Điều 468 của Bộ luật Dân sự năm năm ngoái tại thời gian trả nợ .

Tiền lãi trên nợ gốc trong hạn chưa trả = ( nợ gốc chưa trả ) x ( lãi suất theo thỏa thuận hợp tác hoặc 50 % mức lãi suất số lượng giới hạn lao lý tại khoản 1 Điều 468 của Bộ luật Dân sự năm năm ngoái tại thời gian trả nợ ) x ( thời hạn vay chưa trả lãi trên nợ gốc ) .

b ) Trường hợp chậm trả lãi trên nợ gốc trong hạn thì còn phải trả lãi trên nợ lãi theo mức lãi suất lao lý tại khoản 2 Điều 468 của Bộ luật Dân sự năm năm ngoái tại thời gian trả nợ tương ứng với thời hạn chậm trả tiền lãi trên nợ gốc, trừ trường hợp có thỏa thuận hợp tác khác .

Tiền lãi trên nợ lãi chưa trả = ( nợ lãi chưa trả ) x ( lãi suất pháp luật tại khoản 2 Điều 468 của Bộ luật Dân sự năm năm ngoái tại thời gian trả nợ ) x ( thời hạn chậm trả tiền lãi trên nợ gốc ) ;

c ) Lãi trên nợ gốc quá hạn chưa trả bằng 150 % mức lãi suất vay do những bên thỏa thuận hợp tác trong hợp đồng tương ứng với thời hạn chậm trả, trừ trường hợp có thỏa thuận hợp tác khác. Mức lãi suất trên nợ gốc quá hạn do những bên thỏa thuận hợp tác không được vượt quá 150 % mức lãi suất lao lý tại khoản 1 Điều 468 Bộ luật Dân sự năm năm ngoái .

Tiền lãi trên nợ gốc quá hạn chưa trả = (nợ gốc quá hạn chưa trả) x (lãi suất do các bên thỏa thuận hoặc 150% lãi suất vay do các bên thỏa thuận) x (thời gian chậm trả nợ gốc).

…

Điều 9. Xử lý thỏa thuận về lãi, lãi suất cao hơn mức lãi, lãi suất được pháp luật quy định

Hợp đồng vay gia tài có thỏa thuận hợp tác về lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn cao hơn mức lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn được pháp lý lao lý thì mức lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn vượt quá không có hiệu lực hiện hành ; số tiền lãi đã trả vượt quá mức lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn lao lý được trừ vào số tiền nợ gốc tại thời gian trả lãi ; số tiền lãi đã trả vượt quá còn lại sau khi đã trừ hết nợ gốc thì được trả lại cho bên vay .

Điều 10. Điều chỉnh lãi, lãi suất

Trường hợp những bên có thỏa thuận hợp tác về việc kiểm soát và điều chỉnh lãi, lãi suất cho vay thì lãi, lãi suất cho vay được xác lập theo thỏa thuận hợp tác của những bên và văn bản quy phạm pháp luật pháp luật về lãi, lãi suất có hiệu lực thực thi hiện hành tại thời gian kiểm soát và điều chỉnh lãi, lãi suất .

Lãi suất cơ bản của ngân hàng nhà nước là gì?

Lãi suất cơ bản của ngân hàng nhà nước là lãi suất do Ngân hàng Nhà nước đưa ra để làm cơ sở cho các tổ chức tín dụng ấn định lãi suất kinh doanh như lãi suất cho vay, lãi suất tiền gửi. Lãi suất cơ bản là công cụ để Ngân hàng Nhà nước Việt Nam thực hiện các chính sách tiền tệ trong ngắn hạn và chống cho vay nặng lãi.

Lãi suất cơ bản chỉ vận dụng cho đồng Nước Ta, do Ngân hàng Nhà nước công bố. Lãi suất cơ bản được xác lập dựa trên cơ sở lãi suất thị trường liên ngân hàng, lãi suất nhiệm vụ thị trường mở của Ngân hàng Nhà nước, lãi suất kêu gọi nguồn vào của tổ chức triển khai tín dụng thanh toán và khuynh hướng dịch chuyển cung – cầu vốn .

Từ khái niệm trên hoàn toàn có thể thấy lãi suất cơ bản đóng vai trò rất quan trọng trong hoạt động giải trí tín dụng thanh toán của ngân hàng nhà nước vì nó là công cụ quan trọng để Ngân hàng Nhà nước kiểm soát và điều chỉnh chủ trương tiền tệ, tác động ảnh hưởng chung lên thị trường kinh tế tài chính trong nước theo từng quy trình tiến độ. Khi lãi suất cơ bản giảm cũng sẽ kéo theo lãi suất kêu gọi và lãi suất cho vay giảm và ngược lại .

Lãi suất cơ bản của Ngân hàng nhà nước qua các năm

Lãi suất cơ bản của Ngân hàng nhà nước được nhắc đến lần đầu trong Luật Ngân hàng nhà nước năm 1997, song lãi suất cơ bản chỉ được công bố lần đầu vào ngày 02 tháng 8 năm 2000 theo Quyết định số 241/2000/QĐ-NHNN được áp dụng từ ngày 05/8/2000. Trong lần đầu được công bố, lãi suất cơ bản ở mức 8%/năm.

Từ ngày 05/8/2000 đến ngày 31/5/2002, lãi suất cơ bản được cộng với biên độ từ 0,3 – 0,5 % / tháng để làm cơ sở tính lãi suất cho vay đồng Nước Ta của những tổ chức triển khai tín dụng thanh toán. Đến tháng 06 năm 2008, khi Ngân hàng nhà nước ban hành Quyết định 1317 / QĐ-NHNN về mức lãi suất cơ bản bằng đồng Nước Ta. Theo quyết định hành động trên, lãi suất cơ bản được vận dụng trong tiến trình này là 14 % / năm .

Tuy nhiên, do nhiều biến động của thị trường tài chính và tiền tệ nên mức lãi suất trên không còn phù hợp với tình hình thực tiễn, gây khó khăn cho nhiều doanh nghiệp. Vì vậy, ngày 27/10/2010, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành quyết định số 2561/QĐ-NHNN về mức lãi suất cơ bản bằng đồng Việt Nam. Theo đó, NHNN quy định mức lãi suất cơ bản của đồng Việt Nam là 8%/năm và có hiệu lực thi hành từ ngày 1/11/2010.

Mức lãi suất này cũng không được duy trì ổn định lâu vì đến ngày 29/11/2010, Ngân hàng nhà nước tiếp tục ban hành Quyết định 2868/QĐ-NHNN thay thế cho Quyết định trên. Theo đó, Điều 1 Quyết định trên quy định “mức lãi suất cơ bản bằng đồng Việt Nam là 9,0%/năm”. Đây cũng là mức lãi suất cơ bản được Ngân hàng Nhà nước công bố và áp dụng đến hiện nay.

Lãi suất cơ bản của ngân hàng nhà nước năm 2022 là bao nhiêu?

Thế giới vừa mới bước chân vào những ngày đầu năm 2022 nên tình hình kinh tế tài chính, tiền tệ chưa có nhiều biến hóa. Vì vậy, tại Nước Ta, Ngân hàng Nhà nước cũng chưa phát hành bất kể văn bản pháp lý nào để sửa đổi về mức lãi suất cơ bản .

Do đó, mức lãi suất cơ bản vẫn được vận dụng ở mức 9 % / năm theo lao lý tại Quyết định 2868 / QĐ-NHNN .

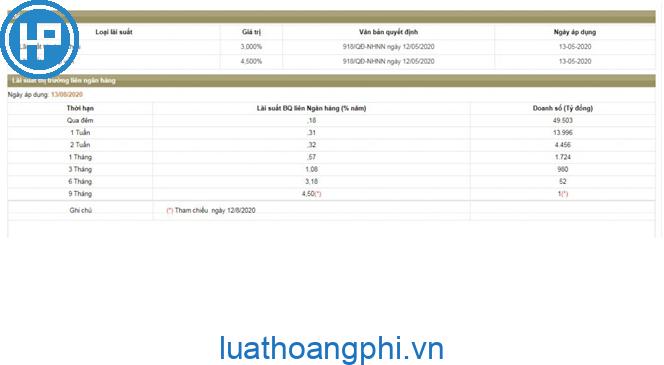

Ngoài ra, chúng tôi cũng quan tâm Quý vị một số ít mức lãi suất đã được Ngân hàng Nhà nước công bố gần đây gồm có :

Thông tin trên đây là những cập nhật mới nhất liên quan tới quyết định về lãi suất ngày 12/5/2020 của Ngân hàng Nhà nước Việt Nam.

Không chỉ thế mà tháng 8/2021 vừa qua, Ngân hàng Nhà nước cũng đã ra thông tin giảm một loạt quản lý và điều hành. Theo như lời lý giải từ Ngân hàng Nhà nước, những quyết định hành động đổi khác lãi suất đã được phát hành đều là nhằm mục đích mục tiêu kiểm soát và điều chỉnh sao cho tương thích với diễn biến kinh tế tài chính vĩ mô cũng như là cho tương thích với mặt phẳng lãi suất trên thị trường .

Trên thực tiễn thì sau hành động này, nhiều ngân hàng đã hoàn toàn có thể giảm bớt được phần nào ngân sách trong toàn cảnh bội chi ngân sách lúc bấy giờ .

Hi vọng với những thông tin trên đây có thể giúp Quý vị hiểu được về lãi suất cơ bản cũng như những thông tin về lãi suất cơ bản của Ngân hàng Nhà nước. Đây là những điều khá quan trọng mà Quý vị cần phải nắm rõ nếu như bản thân là người có hoạt động kinh doanh và có nhu cầu vay vốn.

Source: https://vh2.com.vn

Category : Ngân Hàng

Advertisement Cuộc sống tân tiến thời nay phương pháp giao dịch thanh toán qua thẻ là lựa chọn hầu hết được lựa chọn khi shopping, du lịch, bảo hiểm …...

Thẻ tín dụng có mấy loại phụ thuộc vào nhiều tiêu chí như: hạng thẻ, chủ thẻ sử dụng, phạm vi sử dụng, thương hiệu, mục đích sử dụng,... Sau...

Được tạo vào : 9 tháng sauViệc thanh toán dư nợ thẻ tín dụng VPBank làm thế nào cho đúng hạn luôn là những vẫn đề rất đau đầu của...

Ngân hàng VPBank phát hành rất nhiều dòng thẻ tín dụng, tương thích với nhiều mức thu nhập khác nhau. Nếu bạn đang có dự tính làm thẻ tín dụng...