Hiện nay thẻ tín dụng ngày càng được sử dụng thông dụng, đây được xem là hình thức thay thế sửa chữa cho việc giao dịch thanh toán trực tuyến...

Mở tài khoản ngân hàng công ty, doanh nghiệp, có BẮT BUỘC?

Có bắt buộc mở tài khoản ngân hàng công ty, doanh nghiệp không? Cách sử dụng tài khoản công ty ra sao? Lợi ích mang lại đối với doanh nghiệp như thế nào? Anpha sẽ giải đáp mọi thắc mắc của bạn trong bài viết này.

Có bắt buộc mở tài khoản công ty, doanh nghiệp không?

Nhiều chủ doanh nghiệp thường vướng mắc : “ Sau khi xây dựng công ty, có bắt buộc phải mở tài khoản ngân hàng ngay không ? ” .

➜ Câu trả lời là không bắt buộc.

Pháp luật không có lao lý bắt buộc doanh nghiệp phải mở tài khoản ngân hàng. Tuy nhiên, lúc bấy giờ có tới 90 % Chi cục Thuế nhu yếu doanh nghiệp nộp thuế trải qua hình thức nộp thuế điện tử để giảm thiểu thực trạng quá tải về thủ tục hành chính. Hơn nữa, tài khoản ngân hàng cũng giúp doanh nghiệp thuận tiện hơn trong các thanh toán giao dịch với người mua, đối tác chiến lược. Vì vậy, mở tài khoản ngân hàng dù không bắt buộc nhưng vẫn là việc làm thiết yếu so với doanh nghiệp .

Tài khoản ngân hàng công ty, doanh nghiệp là gì?

Tài khoản ngân hàng Giao hàng cho nhiều đối tượng người dùng nhưng đa phần được chia thành 2 nhóm sau :

➧ Tài khoản cá nhân

Tài khoản cá thể không còn lạ lẫm, bởi hầu hết mỗi người đều sử dụng tối thiểu một tài khoản ở ngân hàng bất kể để ship hàng cho việc gửi tiền, giữ tiền và giao dịch thanh toán hàng ngày .

➧ Tài khoản công ty, doanh nghiệp

Tương tự so với tài khoản công ty, tuy nhiên chủ tài khoản không phải là cá thể mà là một pháp nhân ( công ty Trách Nhiệm Hữu Hạn, công ty CP … ), doanh nghiệp tư nhân .

Mục đích mở tài khoản công ty là để thanh toán giao dịch, thanh toán giao dịch các ngân sách như lương nhân viên cấp dưới, mặt phẳng, điện nước …

Theo Thông tư 02/2019 / TT-NHNN : “ Tài khoản giao dịch thanh toán của tổ chức triển khai là tài khoản do người mua là tổ chức triển khai mở tại tổ chức triển khai đáp ứng dịch vụ thanh toán giao dịch. Chủ tài khoản thanh toán giao dịch của tổ chức triển khai là tổ chức triển khai mở tài khoản. Người đại diện thay mặt theo pháp lý hoặc đại diện thay mặt theo chuyển nhượng ủy quyền ( gọi chung là người đại diện thay mặt hợp pháp ) của tổ chức triển khai mở tài khoản giao dịch thanh toán đại diện thay mặt tổ chức triển khai đó thực thi các thanh toán giao dịch tương quan đến tài khoản giao dịch thanh toán trong khoanh vùng phạm vi đại diện thay mặt ” .

“ Trong đó, các tổ chức triển khai được xây dựng, hoạt động giải trí hợp pháp theo pháp luật của pháp lý Nước Ta gồm có : tổ chức triển khai là pháp nhân, doanh nghiệp tư nhân, hộ kinh doanh thương mại và các tổ chức triển khai khác được mở tài khoản thanh toán giao dịch tại ngân hàng, Trụ sở ngân hàng quốc tế theo pháp luật của pháp lý ” .

Mở tài khoản công ty, doanh nghiệp để làm gì?

➧ Mở tài khoản doanh nghiệp để tiện lợi khi giao dịch, làm việc

Việc sử dụng tài khoản ngân hàng mang lại những giá trị sau cho doanh nghiệp :

- Nộp thuế môn bài, thuế GTGT, thuế TNDN… mà không phải đến ngân hàng hoặc kho bạc;

- Thể hiện tính chuyên nghiệp của doanh nghiệp trước đối tác và khách hàng;

- Thuận tiện trong giao dịch với khách hàng, tiết kiệm thời gian, chi phí;

- Kiểm soát, quản lý tốt việc chi tiêu cũng như vấn đề tài chính của doanh nghiệp;

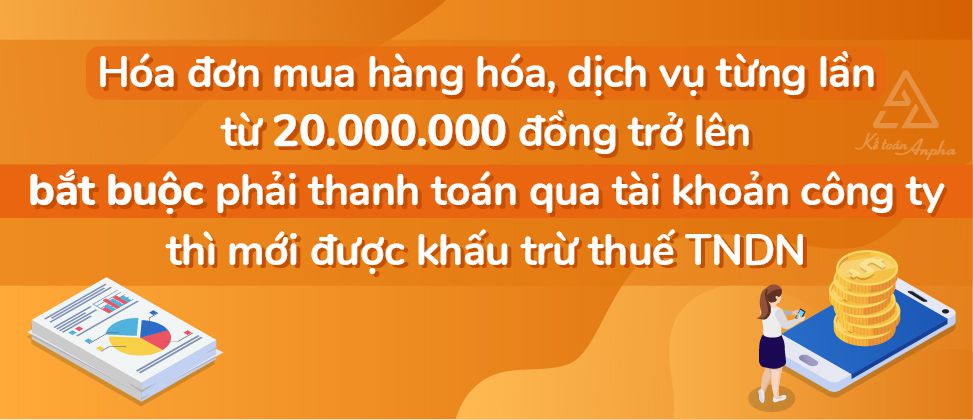

- Chứng minh hợp lệ đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị thanh toán từ 20 triệu đồng trở lên.

➧ Mở tài khoản doanh nghiệp để đủ điều kiện khấu trừ thuế thu nhập doanh nghiệp (TNDN)

Theo Luật Thuế thu nhập doanh nghiệp, thuế thu nhập của một doanh nghiệp sẽ có những khoản không được khấu trừ và những khoản được khấu trừ .

Căn cứ theo lao lý tại Khoản 5 Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013, Khoản 2 Điều 6 Thông tư số 119 / năm trước / TT-BTC của Bộ Tài chính hướng dẫn về thuế TNDN và Khoản 3 Điều 1 Luật số 71/2014 / QH13 về thuế sửa đổi năm trước, doanh nghiệp được trừ mọi khoản chi khi xác lập thu nhập chịu thuế nếu phân phối đủ các điều kiện kèm theo sau đây :

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp; khoản chi cho hoạt động giáo dục nghề nghiệp; khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật;

- Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật. Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20.000.000 đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt (nghĩa là phải giao dịch bằng tài khoản doanh nghiệp). Trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định.

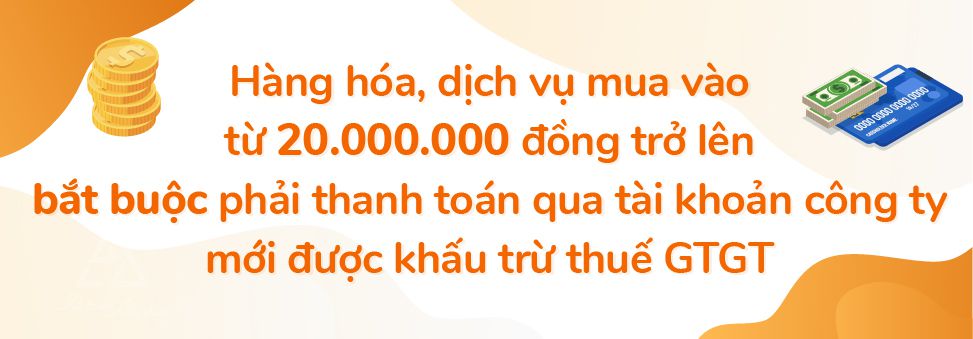

➧ Mở tài khoản doanh nghiệp để đủ điều kiện khấu trừ thuế giá trị gia tăng (GTGT)

Theo pháp luật của Thông tư 173 / năm nay sửa đổi, bổ trợ, Thông tư 219 / 2013 / TT-BTC và Nghị định 209 / 2013 / NĐ-CP do Bộ trưởng Bộ Tài chính phát hành thì điều kiện kèm theo khấu trừ thuế giá trị ngày càng tăng nguồn vào phải có :

- Chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 20.000.000 đồng trở lên, trừ trường hợp tổng giá trị hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới 20.000.000 đồng theo giá đã có thuế GTGT. Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác;

- Chứng từ thanh toán qua ngân hàng được hiểu là chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán. Các tài khoản này mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán phù hợp với quy định của pháp luật hiện hành.

Ví dụ:

Séc, ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, nhờ thu, thẻ ngân hàng, thẻ tín dụng, sim điện thoại cảm ứng ( ví điện tử ) và các hình thức thanh toán giao dịch khác theo lao lý. Trong đó gồm có trường hợp : Bên mua thanh toán giao dịch bằng tài khoản từ bên mua sang bên bán ( mang tên chủ doanh nghiệp tư nhân ) ; bên mua thanh toán giao dịch bằng tài khoản từ bên mua ( mang tên chủ doanh nghiệp tư nhân ) sang bên bán .

Như vậy, nếu doanh nghiệp muốn các khoản ngân sách được trừ khi tính thuế TNDN, thuế GTGT nguồn vào được khấu trừ thì những khoản chi từ 20.000.000 đồng trở lên của công ty cần phải được thanh toán giao dịch từ tài khoản ngân hàng của công ty .

Do đó, việc mở tài khoản ngân hàng công ty là thiết yếu. Doanh nghiệp cần thông tin toàn bộ tài khoản của công ty lên Sở KH&ĐT theo pháp luật của pháp lý để tránh bị phạt về hành vi chậm thông tin đổi khác thông tin tài khoản ngân hàng .

Cách sử dụng tài khoản công ty, doanh nghiệp

➧ Rút tiền từ tài khoản công ty

Việc rút tiền từ tài khoản công ty, doanh nghiệp để tiêu dùng Giao hàng cho hoạt động giải trí sản xuất kinh doanh thương mại của công ty không đơn thuần như tài khoản cá thể. Muốn rút tiền từ tài khoản công ty, bạn cần sử dụng Séc .

Doanh nghiệp hoàn toàn có thể ĐK mua Séc tại ngân hàng đã mở tài khoản doanh nghiệp. Séc rút tiền phải được đóng dấu mộc của công ty và có chữ ký của người đại diện thay mặt theo pháp lý, đồng thời có thông tin của người đi rút tiền thì mới được ngân hàng gật đầu .

➧ Chuyển tiền từ tài khoản công ty đúng và hợp pháp

Trên thực tiễn, vì thiếu kỹ năng và kiến thức về luật kế toán và luật thuế nên nhiều cá thể đã sử dụng tài khoản cá thể để thanh toán giao dịch cho nhà sản xuất, cũng như sử dụng tài khoản công ty để tiêu dùng cho mục tiêu cá thể, dẫn đến các rủi ro đáng tiếc khá nghiêm trọng cho doanh nghiệp. Một số các lỗi sai thường gặp như sau :

- Tài khoản công ty nhận tiền từ tài khoản cá nhân;

- Giám đốc chuyển tiền từ tài khoản công ty sang tài khoản cá nhân của đối tác;

- Giám đốc chuyển tiền từ tài khoản công ty sang tài khoản cá nhân của giám đốc;

- Chuyển tiền từ tài khoản cá nhân của doanh nghiệp sang tài khoản công ty hoặc tài khoản cá nhân của đối khác;

- Và còn nhiều trường hợp khác…

Việc chuyển hoặc nhận tiền qua tài khoản công ty không đúng cách sẽ ảnh hưởng tới sổ sách của công ty và có thể dẫn tới trường hợp doanh nghiệp bị phạt vì vi phạm hành chính đối với hành vi hạch toán không đúng nội dung quy định của tài khoản kế toán theo quy định tại điều 10 Nghị định 41/2018/NĐ-CP.

Vì thế, khi triển khai thanh toán giao dịch với tài khoản công ty, chủ doanh nghiệp nên thực thi đúng theo 2 nguyên tắc sau :

- Chuyển tiền từ tài khoản công ty sang tài khoản công ty của đối tác;

- Thanh toán bằng tiền mặt hoặc chuyển khoản từ tài khoản cá nhân sang tài khoản cá nhân đối với các khoản chi không có hóa đơn (hình thức này được xem như thanh toán tiền mặt).

Cách khắc phục sai phạm khi sử dụng sai tài khoản công ty

Tùy vào từng trường hợp, sai phạm khi sử dụng tài khoản công ty mà cách khắc phục sẽ khác nhau. Kế toán Anpha sẽ hướng dẫn chi tiết cụ thể cho bạn cách giải quyết và xử lý theo từng trường hợp như sau :

➧ Trường hợp 1: Sử dụng tài khoản công ty để chuyển tiền vào tài khoản cá nhân

Công ty là pháp nhân riêng không liên quan gì đến nhau, nên việc chuyển tiền từ tài khoản công ty sang tài khoản cá thể được xem là hành vi sai phạm ( dù với mục tiêu cá thể hay doanh nghiệp ) .

Trong trường hợp này, những rủi ro đáng tiếc hoàn toàn có thể xảy ra là :

- Không tách biệt được chi phí dùng cho hoạt động công ty và chi phí dùng cho hoạt động cá nhân, dẫn đến việc khó theo dõi tình hình hoạt động kinh doanh, lãi lỗ;

- Tăng nguy cơ bị chiếm đoạt tài sản của công ty vào mục đích cá nhân;

- Có thể bị xử phạt hành chính đối với các hành vi vi phạm quy định về chứng từ kế toán theo Nghị định 41/2018/NĐ-CP;

- Có thể bị truy cứu trách nhiệm hình sự đối với các hành vi lợi dụng quyền hạn chiếm đoạt tài sản nếu gây ra hậu quả nghiêm trọng theo Bộ luật hình sự số 100/2015/QH13.

Biện pháp khắc phục:

Đối với doanh nghiệp tư nhân hoặc công ty Trách Nhiệm Hữu Hạn 1 thành viên ( giám đốc là chủ sở hữu công ty ) :

- Sử dụng giấy đề nghị tạm ứng (áp dụng cho số tiền nhỏ);

- Sử dụng hợp đồng mượn tiền (công ty cho giám đốc mượn tiền hoặc cá nhân cho công ty mượn tiền).

Đối với công ty Trách Nhiệm Hữu Hạn 1 thành viên ( giám đốc và chủ sở hữu khác nhau ), công ty Trách Nhiệm Hữu Hạn 2 thành viên trở lên, công ty CP, công ty hợp doanh, công ty liên kết kinh doanh :

- Xây dựng quy trình kiểm soát tiền mặt và tiền gửi ngân hàng nghiêm ngặt;

- Với mỗi lệnh chuyển tiền, yêu cầu phải có chữ ký từ các vị trí có thẩm quyền, chẳng hạn một lệnh chuyển tiền tối thiểu phải có chữ ký của giám đốc, kế toán trưởng và cá nhân thực hiện nhiệm vụ (nếu có).

➧ Trường hợp 2: Sử dụng tài khoản cá nhân thanh toán các chi phí của công ty

Không được tính vào ngân sách của doanh nghiệp khi quyết toán và không được khấu trừ khoản tiền thuế GTGT trong kỳ kế toán so với các khoản sau :

- Hóa đơn từ 20.000.000 đồng trở lên (bao gồm thuế GTGT);

- Hoặc tổng giá trị hóa đơn đầu vào xuất cùng một ngày của cùng một công ty từ 20.000.000 đồng trở lên.

Nếu doanh nghiệp vẫn kê khai thuế GTGT và các khoản ngân sách trên thì rủi ro đáng tiếc hoàn toàn có thể xảy ra là :

- Bị cơ quan thuế loại chi phí;

- Bị truy thu thuế TNDN, thuế GTGT phát sinh;

- Bị phạt tiền gồm các khoản tiền chậm nộp 0.03%/ ngày (tính từ thời điểm phát sinh nghĩa vụ thuế) và phạt vi phạm hành chính bằng 20% số thuế truy thu (Khoản 2 Điều 10 Nghị định 129/2013/NĐ-CP).

Biện pháp khắc phục:

- Công ty ra quyết định ủy quyền cho cá nhân thanh toán hoặc quy định tại quy chế công ty;

- Chủ động loại chi phí và thuế GTGT khi lập báo cáo thuế, báo cáo quyết toán cuối năm để tránh bị cơ quan thuế truy thu, xử phạt theo quy định của luật thuế;

- Trường hợp doanh nghiệp kịp thời phát hiện việc thanh toán nhầm tài khoản thì có thể hợp thức hóa bằng cách liên hệ với đối tác để thanh toán chuyển khoản bằng tài khoản công ty và nhận lại khoản thanh toán lần đầu bằng tài khoản cá nhân.

Lưu ý :

Hóa đơn mua sản phẩm & hàng hóa, dịch vụ phải có thông tin của doanh nghiệp, phải có chứng từ chuyển tiền từ tài khoản cá thể giao dịch thanh toán tiền và chứng từ chuyển tiền từ doanh nghiệp sang cá thể .

Nên mở tài khoản công ty ở ngân hàng nào?

Hiện nay có nhiều ngân hàng cho doanh nghiệp lựa chọn, tuy nhiên thủ tục mở tài khoản công ty của mỗi ngân hàng hoàn toàn có thể khác nhau và giám đốc phải tới trực tiếp ngân hàng để làm thủ tục .

Xem thêm: Thủ tục mở tài khoản ngân hàng công ty.

Nếu doanh nghiệp của bạn mới xây dựng hoặc chuẩn bị sẵn sàng ĐK kinh doanh thương mại, cần mở tài khoản ngân hàng và không muốn mất thời hạn đi lại nhiều lần, bạn hoàn toàn có thể liên hệ Anpha. Anpha link với 1 số ngân hàng lớn là VCB, Ngân Hàng Á Châu, Ngân hàng Đầu tư và Phát triển Việt Nam BIDV, MB. Nếu bạn có nhu yếu mở tài khoản ở các ngân hàng này, Anpha sẽ tương hỗ nhân viên cấp dưới ngân hàng liên hệ tận nơi mở tài khoản trực tiếp, không tốn phí .

Các câu hỏi thường gặp về tài khoản doanh nghiệp

1. Tài khoản công ty, doanh nghiệp là gì?

Tài khoản công ty, doanh nghiệp là tài khoản ngân hàng do tổ chức triển khai là pháp nhân, doanh nghiệp tư nhân … làm chủ. Tài khoản doanh nghiệp dùng để thanh toán giao dịch các thanh toán giao dịch của công ty, doanh nghiệp .

2. Mở tài khoản công ty, doanh nghiệp để làm gì?

Các quyền lợi của tài khoản công ty là :

- Tiện lợi khi giao dịch, làm việc: Thể hiện tính chuyên nghiệp của doanh nghiệp trước đối thủ và khách hàng; thuận tiện trong giao dịch với khách hàng, tiết kiệm thời gian, chi phí; chứng minh hợp lệ đối với hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị thanh toán từ 20 triệu đồng trở lên;

- Để chi phí doanh nghiệp đủ điều kiện được trừ khi tính thuế TNDN;

- Để đủ điều kiện khấu trừ thuế giá trị gia tăng.

Xem chi tiết: Mở tài khoản công ty doanh nghiệp để làm gì?

3. Có bắt buộc mở tài khoản công ty không?

Tuy nhiên, lúc bấy giờ có tới 90 % chi cục thuế nhu yếu doanh nghiệp nộp thuế trải qua hình thức nộp thuế điện tử để giảm thiểu thực trạng quá tải về thủ tục hành chính. Hơn nữa, tài khoản ngân hàng cũng giúp doanh nghiệp thuận tiện hơn trong các thanh toán giao dịch với người mua, đối tác chiến lược. Vì vậy, mở tài khoản ngân hàng là việc làm thiết yếu so với doanh nghiệp .

4. Phải làm gì khi lỡ sử dụng tài khoản cá nhân thanh toán chi phí doanh nghiệp?

Trong trường hợp bạn thanh toán chi phí của công ty bằng tài khoản cá nhân, có thể tham khảo cách xử lý dưới đây:

>> Công ty ra quyết định ủy quyền cho cá nhân thanh toán hoặc quy định tại quy chế;

>> Chủ động loại chi phí và thuế GTGT khi lập báo cáo thuế, báo cáo quyết toán cuối năm;

>> Trường hợp kịp thời phát hiện thì có thể hợp thức hóa bằng cách liên hệ với đối tác để thanh toán chuyển khoản bằng tài khoản công ty và nhận lại khoản thanh toán lần đầu bằng tài khoản cá nhân.

5. Điều kiện để các khoản chi phí của doanh nghiệp được khấu trừ thuế GTGT gì?

Để được khấu trừ thuế GTGT thì hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20.000.000 đồng ( hai mươi triệu đồng ) trở lên của doanh nghiệp phải có chứng từ giao dịch thanh toán không dùng tiền mặt ( nghĩa là phải thanh toán giao dịch bằng tài khoản doanh nghiệp ). Trừ các trường hợp không bắt buộc phải có chứng từ thanh toán giao dịch không dùng tiền mặt theo pháp luật của pháp lý .

6. Rút tiền từ tài khoản công ty cần những gì?

Muốn rút tiền từ tài khoản công ty, bạn cần sử dụng Séc. Doanh nghiệp có thể đăng ký mua Séc tại ngân hàng đã mở tài khoản doanh nghiệp. Séc rút tiền phải được đóng dấu mộc của công ty và có chữ ký của người đại diện theo pháp luật, đồng thời có thông tin của người đi rút tiền thì mới được ngân hàng chấp nhận.

7. Có bị xử phạt không nếu sử dụng tài khoản công ty chuyển tiền vào tài khoản cá nhân?

Việc chuyển tiền từ tài khoản công ty vào tài khoản cá thể được xem là hành vi vi phạm lao lý về chứng từ kế toán theo Nghị định 41/2018 / NĐ-CP, dẫn đến việc hoàn toàn có thể bị xử phạt. Trường hợp gây ra hậu quả nghiêm trọng hoàn toàn có thể bị truy cứu nghĩa vụ và trách nhiệm hình sự so với các hành vi tận dụng quyền hạn chiếm đoạt gia tài theo Bộ luật hình sự số 100 / năm ngoái / QH13 .

Gọi cho chúng tôi theo số 0984 477 711 (Miền Bắc), 0903 003 779 (Miền Trung) hoặc 0938 268 123 (Miền Nam) để được hỗ trợ.

Source: https://vh2.com.vn

Category: Ngân Hàng

Advertisement Cuộc sống tân tiến thời nay phương pháp giao dịch thanh toán qua thẻ là lựa chọn hầu hết được lựa chọn khi shopping, du lịch, bảo hiểm …...

Thẻ tín dụng có mấy loại phụ thuộc vào nhiều tiêu chí như: hạng thẻ, chủ thẻ sử dụng, phạm vi sử dụng, thương hiệu, mục đích sử dụng,... Sau...

Được tạo vào : 9 tháng sauViệc thanh toán dư nợ thẻ tín dụng VPBank làm thế nào cho đúng hạn luôn là những vẫn đề rất đau đầu của...

Ngân hàng VPBank phát hành rất nhiều dòng thẻ tín dụng, tương thích với nhiều mức thu nhập khác nhau. Nếu bạn đang có dự tính làm thẻ tín dụng...