7 THÓI QUEN CỦA BẠN TRẺ THÀNH ĐẠT Tác giả : Sean CoveyChịu trách nhiệm xuất bản: Giám đốc - Tổng Biên tập :ĐINH THỊ THANH THỦY Bạn đang đọc:...

Vốn chủ sở hữu là gì – Cách tính như thế nào?

Mỗi doanh nghiệp từ khi xây dựng và đi vào hoạt động giải trí đều cần có một số ít vốn nhất định, hình thành từ những nguồn khác nhau. Cơ cấu vốn của doanh nghiệp gồm 2 loại : Vốn nợ và Vốn chủ sở hữu ( hay Equtiy ) .

Vốn chủ sở hữu, hay Equity là gì?

Theo Khoản 1 Điều 66 Thông tư 200 / năm trước / TT-BTC do Bộ Tài chính phát hành, vốn chủ sở hữu ( hay Owners ’ equity ) là phần gia tài thuần của doanh nghiệp còn lại thuộc sở hữu của những cổ đông, thành viên góp vốn ( chủ sở hữu ). Vốn chủ sở hữu được phản ánh theo từng nguồn hình thành gồm có :

- Vốn góp của chủ sở hữu ;

-

Lợi nhuận từ hoạt động kinh doanh;

Bạn đang đọc: Vốn chủ sở hữu là gì – Cách tính như thế nào?

- Chênh lệch nhìn nhận lại gia tài .

Ví dụ dưới đây là cụ thể Vốn chủ sở hữu bộc lộ trên Báo cáo kinh tế tài chính của doanh nghiệp :

Vốn chủ sở hữu gồm những gì?

Bạn sẽ thấy sự Open của vốn chủ sở hữu trên Bảng cân đối kế toán, dưới những dạng sau :

#1. Vốn đầu tư (hay vốn góp) của chủ sở hữu

Là số vốn góp vốn đầu tư của cổ đông .

Bao gồm :

- Vốn góp chủ sở hữu (hay vốn cổ phần): Là số vốn góp thực tế của cổ đông, được quy định trong điều lệ công ty. Theo quy định, đối với CTCP, số vốn góp sẽ được ghi nhận theo mệnh giá cổ phiếu.

- Thặng dư vốn cổ phần: Số tiền doanh nghiệp thu được từ chênh lệch giá phát hành với mệnh giá cổ phiếu.

Theo pháp luật của UBCKNN, mỗi CP đều có một mệnh giá cố định và thắt chặt là 10.000 đồng. Bất kể đó là CP của VinGroup ( VIC ), của Vinamilk ( VNM ) hay một công ty nào đó chưa niêm yết trên đầu tư và chứng khoán .

Mệnh giá CP là 10.000 đồng, nhưng mức giá thanh toán giao dịch trên thị trường sẽ khác nhau .

Giả sử, giá tham chiếu trên thị trường của CP ABC hiện là 30.000 đồng. Doanh nghiệp ABC sẽ phát hành ra công chúng 20.000 CP .

Điều này không có nghĩa là ABC sẽ phải bán CP với giá 10.000 đồng / cổ, mà sẽ bán gần với mức giá trên thị trường. Ví dụ là 30.000 đồng .

Khi đó, số tiền ABC thu về là : 30.000 x 20.000 = 600.000.000 đồng .

Số tiền này được phân chia như sau :

- Số tiền: 10.000 x 20.000 = 200.000.000 đồng. Chúng sẽ được thêm vào phần Vốn cổ phần. Đồng thời, 20.000 cổ phiếu sẽ được cộng vào số cổ phiếu đang lưu hành.

- Số tiền còn lại: 600.000.000 – 200.000.000 = 400.000.000 đồng. Đây chính là phần thặng dư vốn cổ phần của ABC.

#2. Lợi nhuận từ hoạt động kinh doanh

Bao gồm:

- Các quỹ: Quỹ dự phòng tài chính, quỹ đầu tư phát triển,… Các quỹ này được doanh nghiệp trích lập để sử dụng cho những mục đích khác nhau như dự phòng, hoặc cho hoạt động đầu tư. Nguồn được lấy từ nguồn lợi nhuận trong năm.

Tỷ lệ trích lập những quỹ được lao lý trong Điều lệ công ty, và không vượt quá tỷ suất mà pháp lý lao lý .

- Lợi nhuận chưa phân phối: khoản lợi nhuận còn lại, chưa chia.

# 1 và # 2 là 2 nguồn chiếm tỷ trọng cao nhất trong cơ cấu tổ chức vốn chủ sở hữu .

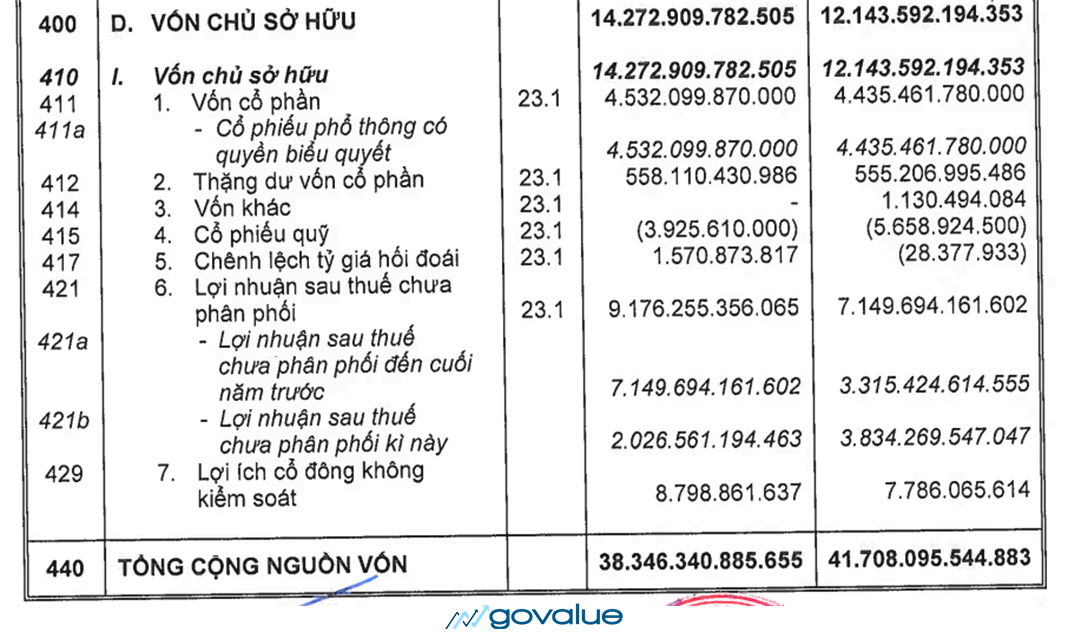

Ví dụ, số liệu kinh tế tài chính 2022 của Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 :

Tổng vốn chủ sở hữu của NT2 tại 31/12/2022 là hơn 4.459 tỷ đồng. Trong đó :

- Vốn góp của chủ sở hữu là 2.878 tỷ đồng, chiếm 64,54%

- Lợi nhuận chưa phân phối là 1.399 tỷ đồng, chiếm 31,37%.

#3. Chênh lệch đánh giá tài sản

Bao gồm :

- Chênh lệch đánh giá lại tài sản: Phản ánh số chênh lệch do đánh giá lại tài sản hiện có của doanh nghiệp. Tài sản đánh giá lại chủ yếu là TSCĐ, BĐS đầu tư, hay thậm chí là Hàng tồn kho…

- Chênh lệch tỷ giá hối đoái: Chênh lệch tỷ giá hối đoái thường phát sinh trong các trường hợp:

- Thực tế mua bán, trao đổi, thanh toán phát sinh bằng ngoại tệ.

- Đánh giá lại các mục tiền tệ có gốc ngoại tệ;

- Chuyển đổi BCTC từ ngoại tệ sang Việt Nam đồng.

#4. Nguồn khác

Bao gồm :

- Cổ phiếu quỹ: giá trị số cổ phiếu do doanh nghiệp mua lại. Giá trị này bao gồm giá cổ phiếu tại thời điểm mua lại và toàn bộ các chi phí liên quan.

- Nguồn vốn đầu tư XDCB, nguồn kinh phí sự nghiệp…

Nguồn vốn # 3, # 4 chiếm tỷ trọng khá nhỏ trong cơ cấu tổ chức vốn chủ sở hữu .

Vốn chủ sở hữu giảm thể hiện điều gì?

Là một nguồn vốn của doanh nghiệp .

Vốn chủ sở hữu giảm sẽ khiến cho số vốn góp vốn đầu tư của doanh nghiệp ít đi. Quy mô sản xuất hoàn toàn có thể bị thu hẹp

Khi đó, muốn duy trì hoạt động giải trí sản xuất, bắt buộc doanh nghiệp sẽ phải đi vay nợ. Nợ vay nhiều sẽ dẫn tới mất cân đối kinh tế tài chính .

Như bạn đã biết …

Hàng năm, vốn chủ sở hữu sẽ được bổ trợ bằng nguồn doanh thu từ hoạt động giải trí kinh doanh thương mại của doanh nghiệp .

Doanh nghiệp sẽ sử dụng nguồn doanh thu này để tái đầu tư .

Tuy nhiên, cổ đông cũng sẽ nhu yếu doanh nghiệp phải trích 1 phần doanh thu trả cổ tức .

Vậy …

Trả cổ tức tác động như thế nào đến vốn chủ sở hữu?

Cổ tức là phần doanh thu sau thuế chia cho cổ đông, sau khi doanh nghiệp đã trích lập những quỹ .

Cổ tức tiền mặt

Trả cổ tức bằng tiền mặt là việc doanh nghiệp dùng tiền, từ doanh thu kiếm được, để chia cho cổ đông .

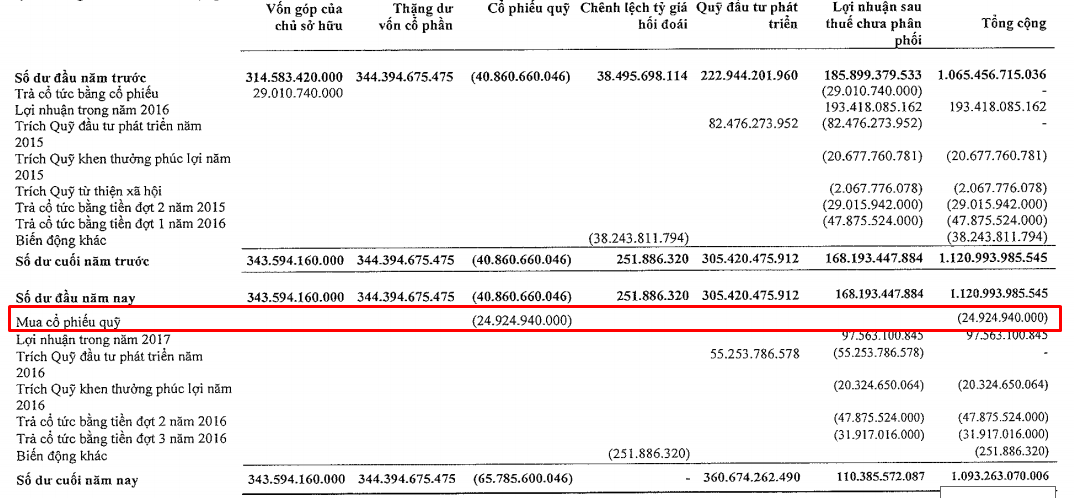

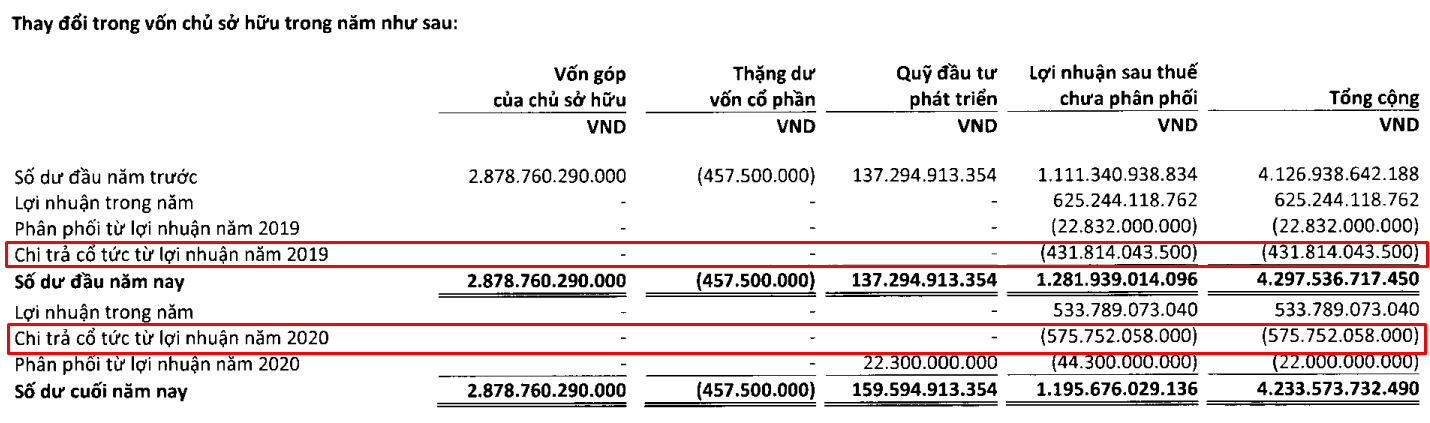

Quay lại với NT2, trong năm 2021, doanh nghiệp đã chi hơn 575 tỷ đồng để trả cổ tức tiền cho cổ đông ; năm 2020 số lượng này là hơn 431 tỷ đồng .

Nguồn tiền chi trả được lấy từ Lợi nhuận chưa phân phối .

Khiến cho, vốn chủ sở hữu sẽ giảm tương ứng với số cổ tức tiền được chi ra .

Như vậy, bên cạnh việc mang lại quyền lợi trực tiếp cho cổ đông ,

… chứng tỏ năng lượng kinh tế tài chính tốt, doanh nghiệp vẫn “ có tiền ” trả cổ tức, thì …

… cổ tức tiền vẫn gây ra ảnh hưởng tác động xấu đi. Đó là làm giảm vốn chủ sở hữu, về cơ bản, điều này làm chậm quy trình tái đầu tư lan rộng ra sản xuất .

Tìm hiểu thêm : 12 yếu tố quan trọng về cổ tức không hề bỏ lỡ .

Cổ tức bằng cổ phiếu, cổ phiếu thưởng

Đây là trường hợp doanh nghiệp phát hành thêm CP cho cổ đông .

Trong trường hợp này, việc trả cổ tức bằng CP, hoặc phát hành CP thưởng sẽ không làm đổi khác vốn chủ sở hữu .

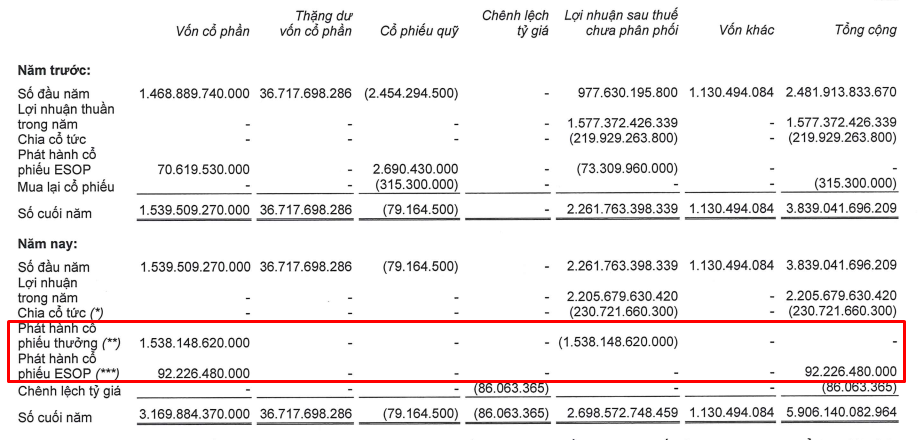

Trong BCTC năm 2017, CTCP Thế giới di động ( MWG ) đã chi ra 1.538 tỷ đồng để phát hành CP thưởng .

Lúc này, dòng tiền này không đi ra khỏi doanh nghiệp. Nó chỉ chuyển từ Lợi nhuận chưa phân phối, sang Vốn cổ phần mà thôi .

Lợi ích của việc làm này là doanh nghiệp giữ lại được hàng loạt doanh thu để tái đầu tư lan rộng ra hoạt động giải trí .

Tìm hiểu thêm : Cần quan tâm gì khi doanh nghiệp trả CP thưởng ?

Phân biệt: Vốn chủ sở hữu và Vốn điều lệ

Vốn điều lệ là số vốn do thành viên, cổ đông công ty góp hoặc cam kết góp trong thời hạn nhất định. Số vốn này được quy định trong Điều lệ công ty.

Trên báo cáo giải trình kinh tế tài chính, nó được biểu lộ dưới tên gọi là Vốn cổ phần .

Nó là cơ sở để xác lập tỷ suất phần vốn góp của những thành viên trong doanh nghiệp. Qua đó, làm cơ sở để phân loại quyền, quyền lợi và nghĩa vụ và trách nhiệm giữa những cổ đông .

Vốn điều lệ chỉ được phép đổi khác khi có sự đồng ý chấp thuận của cổ đông .

Ví dụ như việc kêu gọi tăng thêm vốn hay không, sẽ phải được đưa ra luận bàn trong Đại hội cổ đông …

- Vốn chủ sở hữu là tất cả số vốn thuộc về cổ đông. Được cấu thành từ Vốn cổ phần (vốn điều lệ), Lợi nhuận chưa phân phối, và các nguồn khác.

Như vậy, vốn chủ sở hữu có quy mô lớn hơn so với vốn điều lệ .

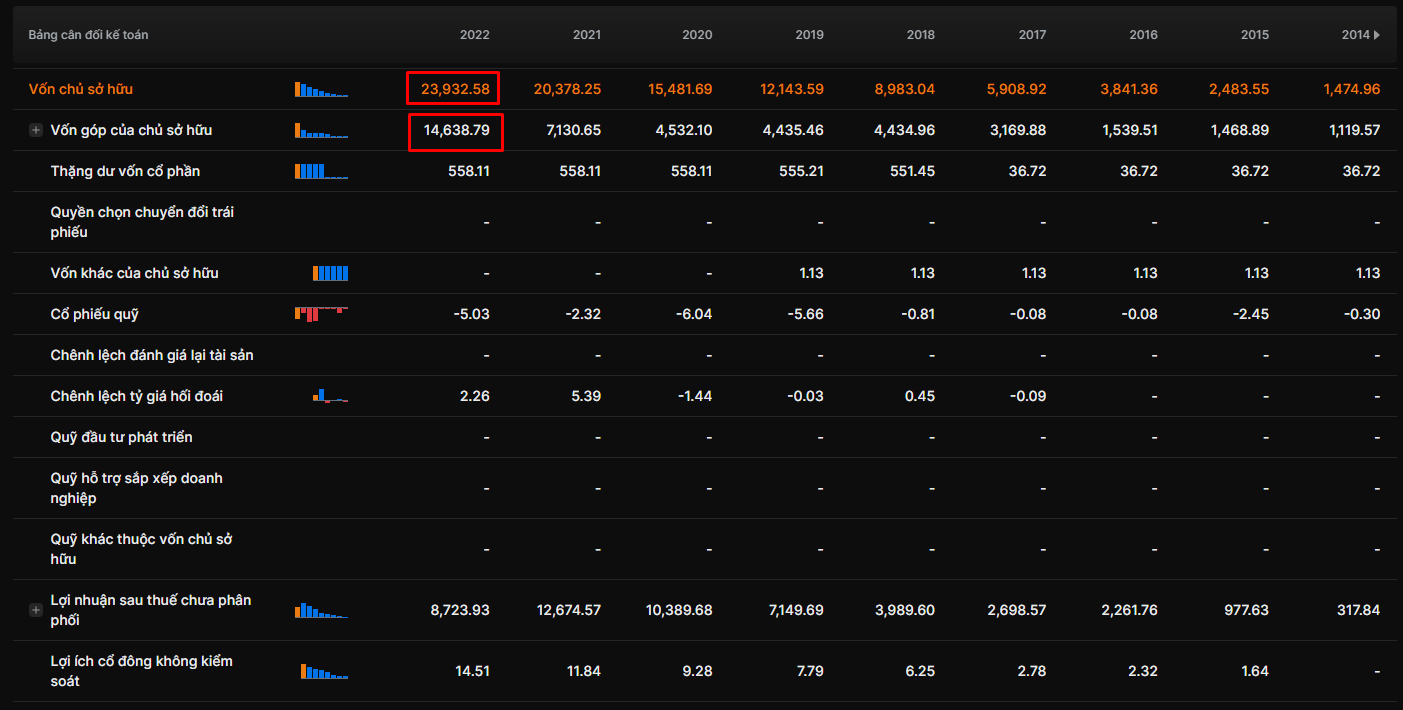

Ở hình trên, bạn sẽ thấy :

Cuối tháng 12/2022, vốn điều lệ của MWG có giá trị là 14.638 tỷ đồng .

Còn vốn chủ sở hữu của MWG là 23.932 tỷ đồng .

Phân biệt Vốn chủ sở hữu và Vốn hóa thị trường

Đầu tiên, Vốn hóa thị trường là gì ?

Hiểu đơn thuần thì …

… Vốn hóa thị trường là số tiền bỏ ra mua hàng loạt vốn cổ phần của một doanh nghiệp tại thời gian hiện tại .

Ngoài ra, nó là một đặc thù quan trọng để giúp những nhà đầu tư xác lập rủi ro đáng tiếc cũng như doanh thu trong CP của một công ty .

Công thức tính :

Vốn hóa ( Equity Value ) = Giá của 1 CP x Số lượng CP đang lưu hành

Lấy ví dụ Công ty Cổ phần Sữa Nước Ta ( VNM )

Giá ngừng hoạt động của VNM 3/3/2023 là : P = 76.000 đồng

Số lượng CP lưu hành : KLCP = 2.089.955.460 CP ( hay còn gọi là Khối lượng CP )

Khi đó vốn hóa của VNM là :

P * KLCP = 76.000 x 2.089.955.460 = 158.836.614.960.000 đồng ( hay 158.836 tỷ đồng )

Vốn hóa là địa thế căn cứ để nhìn nhận quy mô của doanh nghiệp và bị nhờ vào vào giá trị CP. Trong khi đó, CP sẽ có sự dịch chuyển theo thời hạn .

Nhưng, vốn chủ sở hữu lại là địa thế căn cứ đo lường và thống kê giá trị thực của doanh nghiệp vì nó không phụ thuộc vào vào giá trị CP .

Cách tính giá trị doanh nghiệp

Giá trị của doanh nghiệp ( Enterprise Value ) là đại diện thay mặt cho hàng loạt giá trị kinh tế tài chính của công ty. Thể hiện mức giá mà nhà đầu tư sẽ phải trả để mua hàng loạt một công ty hay doanh nghiệp .

Hay nói cách khác …

… Giá trị của doanh nghiệp là giá phải bỏ ra để mua hàng loạt vốn cổ phần, nợ vay của doanh nghiệp. Và thường được sử dụng trong trường hợp mua lại một công ty / doanh nghiệp .

Mục đích việc tính EV là :

- Biết doanh nghiệp đó đáng giá bao nhiêu tiền

- So sánh doanh nghiệp đó với các doanh nghiệp khác

Công thức tính đơn thuần của EV :

EV = Vốn hóa thị trường + tổng nợ – tiền và những khoản tương tự tiền

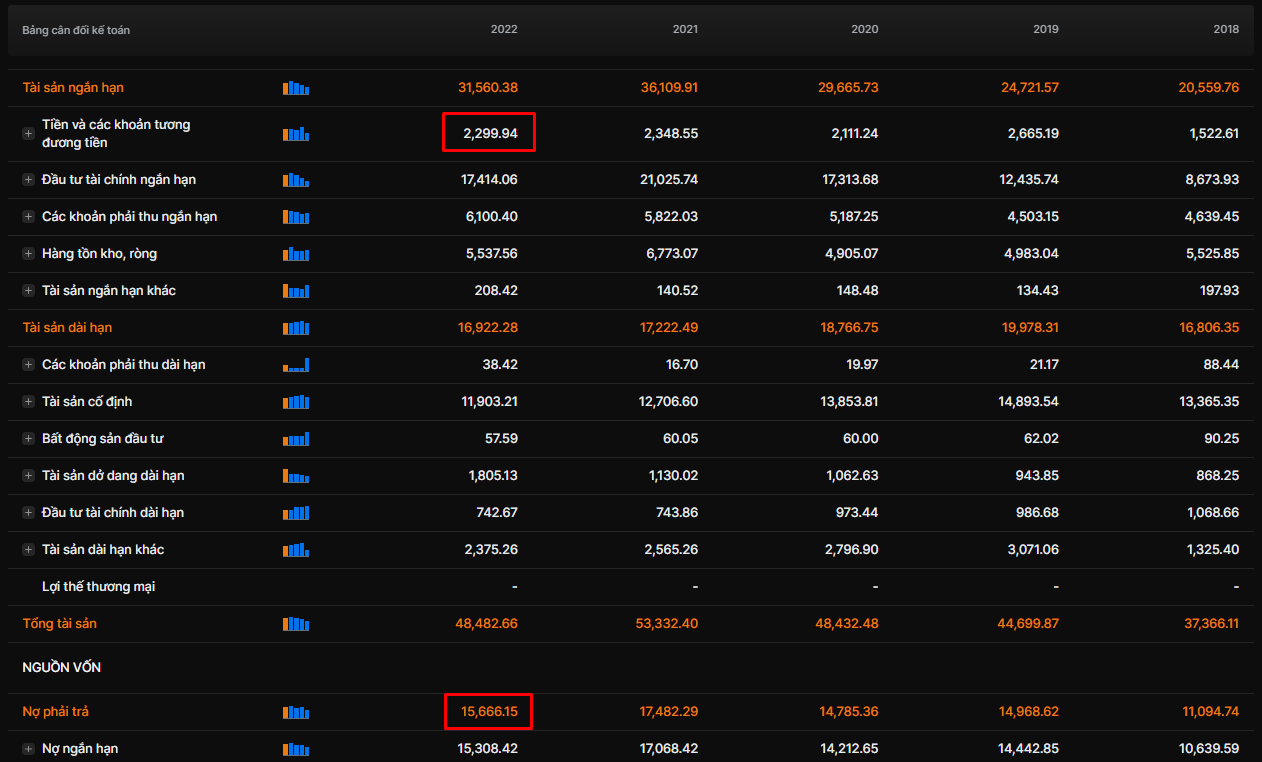

Tiếp tục với VNM, tất cả chúng ta đã tính vốn hóa của VNM ở trên là 158.836 tỷ đồng

Giá trị doanh nghiệp của VNM = 158.836 + 15.666 – 2.299 = 172.203 tỷ đồng

Vai trò của tổng nợ và tiền mặt trong tính giá trị doanh nghiệp

Công thức trên cho tất cả chúng ta thấy, giá trị doanh nghiệp sẽ bị ảnh hưởng tác động can đảm và mạnh mẽ bởi tiền mặt và tổng nợ .

Chẳng hạn, 2 công ty A và B cùng có vốn hóa thị trường 100 tỷ. Công ty A có nợ 20 tỷ và không có tiền mặt, còn công ty B không có nợ nhưng lại có 10 tỷ tiền mặt .

Theo công thức thì :

EV ( A ) = 500 + 20 = 520 tỷ

EV ( B ) = 500 – 10 = 490 tỷ

Rõ ràng, giá trị của công ty A lớn hơn B .

Tức là, nhà đầu tư sẽ phải mua công ty A với mức giá đắt hơn mua công ty B dù hai công ty có vốn hóa thị trường bằng nhau .

Tóm lại, tiền mặt sẽ làm giảm giá phải trả để mua doanh nghiệp. Ngược lại, nợ sẽ khiến tăng giá mua của một doanh nghiệp

Bonus: Chi phí vốn chủ sở hữu

Doanh nghiệp phát hành CP để kêu gọi vốn. Nhà góp vốn đầu tư mua CP của doanh nghiệp, điều đó có nghĩa là …

… họ sẽ đánh mất thời cơ để góp vốn đầu tư vào thời cơ góp vốn đầu tư khác. Đồng nghĩa với việc mất đi thu nhập mà nhà đầu tư hoàn toàn có thể nhận được từ thời cơ khác đó .

Vì thế, họ sẽ yên cầu một mức tỷ suất lợi nhuận khi góp vốn đầu tư vào doanh nghiệp .

Về phía doanh nghiệp, thì tỷ suất lợi nhuận yên cầu của nhà đầu tư được coi là mức sinh lời tối thiểu phải đạt được .

Mức tỷ suất lợi nhuận này được gọi là ngân sách sử dụng vốn chủ sở hữu .

Chi tiêu sử dụng vốn được sử dụng đa phần trong việc ra quyết định hành động có nên kêu gọi thêm vốn cho dự án Bất Động Sản kinh doanh thương mại của doanh nghiệp hay không ?

Tìm hiểu thêm: Chi phí sử dụng vốn, chi phí vốn chủ sở hữu được tính toán như thế nào?

* * * * * * *

Những bài viết có ích khác :

Source: https://vh2.com.vn

Category : Doanh Nhân

1. Xác định đam mê của bạn Trước khi bạn có thể đạt được thành công, bạn sẽ phải xác định thành công có ý nghĩa gì với bạn. Mặc...

Sở hữu một khuôn mặt xinh đẹp, có cách trò chuyện khiến người khác lôi cuốn chắc rằng là những điều mà hội chị em cho rằng đàn ông thành...

1. Sống quá an nhàn, thoải mái là một kiểu "tự sát mãn tính"Mạnh Tử có câu : " Sinh trong hoạn nạn, chết nơi an lành " .Định luật...

1. Tôi làm chủ cuộc đời tôi Nếu bạn chỉ ngồi chờ chuyện “ lạ ” xảy ra với bạn, thì tốt hơn hết, bạn hãy tự tạo ra chuyện...