7 THÓI QUEN CỦA BẠN TRẺ THÀNH ĐẠT Tác giả : Sean CoveyChịu trách nhiệm xuất bản: Giám đốc - Tổng Biên tập :ĐINH THỊ THANH THỦY Bạn đang đọc:...

“Xung đột” từ quy định vốn vay không vượt quá 25% vốn chủ sở hữu – Nhịp sống kinh tế Việt Nam & Thế giới

Việc vận dụng mức số lượng giới hạn ngân sách lãi vay được trừ khi tính thuế thu nhập doanh nghiệp khi bị xác lập có mối “ quan hệ link ” trong trường hợp vay vốn theo Nghị định 132 đang bị những doanh nghiệp kêu ca .

Cụ thể, Điểm d, Khoản 2, Điều 5, Nghị định số 132 / 2020 / NĐ-CP ngày 05/11/2020 về quản trị thuế so với doanh nghiệp có thanh toán giao dịch link có pháp luật : “ Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào ( gồm có cả những khoản vay từ bên thứ ba được bảo vệ từ nguồn kinh tế tài chính của bên link và những thanh toán giao dịch kinh tế tài chính có thực chất tựa như ) với điều kiện kèm theo khoản vốn vay tối thiểu bằng 25 % vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50 % tổng giá trị những khoản nợ trung và dài hạn của doanh nghiệp đi vay ” thì được xem là những Bên có mối liên hệ link .

Cụ thể, Điểm d, Khoản 2, Điều 5, Nghị định số 132 / 2020 / NĐ-CP ngày 05/11/2020 về quản trị thuế so với doanh nghiệp có thanh toán giao dịch link có pháp luật : “ Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào ( gồm có cả những khoản vay từ bên thứ ba được bảo vệ từ nguồn kinh tế tài chính của bên link và những thanh toán giao dịch kinh tế tài chính có thực chất tựa như ) với điều kiện kèm theo khoản vốn vay tối thiểu bằng 25 % vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50 % tổng giá trị những khoản nợ trung và dài hạn của doanh nghiệp đi vay ” thì được xem là những Bên có mối liên hệ link .

XUNG ĐỘT LỢI ÍCH TỪ HAI CHỈ SỐ 25% VÀ 30%

Tiếp đó, tại Khoản 3, Điều 16, Nghị định trên cũng đưa ra “ chế tài ” so với doanh nghiệp bị xác lập là “ quan hệ link ” về “ Tổng chi phí lãi vay được trừ khi xác lập thu nhập chịu thuế thu nhập doanh nghiệp ”, đơn cử :

Một, tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế (Điểm a, Khoản 3, Điều 16, Nghị định số 132/NĐ-CP tạm gọi là chi phí lãi vay tính thuế – NV).

Bạn đang đọc: “Xung đột” từ quy định vốn vay không vượt quá 25% vốn chủ sở hữu – Nhịp sống kinh tế Việt Nam & Thế giới

Hai, ngân sách lãi vay không được trừ theo pháp luật tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác lập tổng ngân sách lãi vay được trừ trong trường hợp tổng ngân sách lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức pháp luật tại điểm a khoản này. Thời gian chuyển ngân sách lãi vay tính liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh ngân sách lãi vay không được trừ ( Điểm b, Khoản 3, Điều 16, Nghị định số 132 / 2020 / NĐ-CP ) .

Hiểu một cách nôm na, doanh nghiệp chỉ cần vay mượn cùng một đối tượng người dùng là ngân hàng nhà nước hoặc một bên nào khác vượt quá 25 % vốn chủ sở hữu và trên 50 % nợ vay trung dài hạn thì sẽ bị coi là có “ quan hệ link ” với ngân hàng nhà nước hoặc bên đó .

Khi đó, ngân sách lãi vay tính thuế sẽ bị khống chế không vượt quá 30 % của tổng doanh thu thuần cộng ngân sách lãi vay và ngân sách khấu hao như diễn đạt cụ thể ở phần sau .NHÀ TƯ VẤN NÓI GÌ?

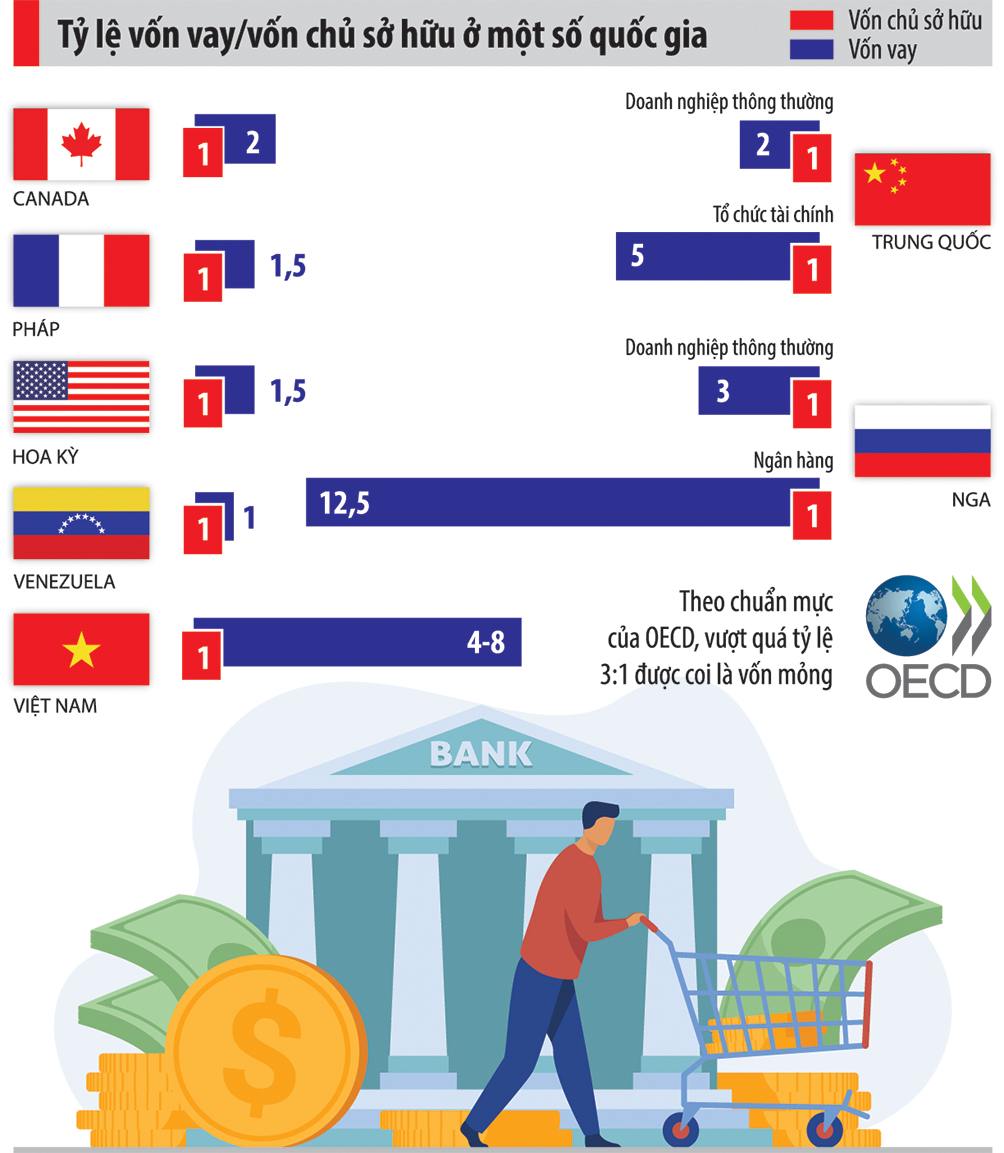

Theo những chuyên viên, việc lao lý như vậy là nhằm mục đích khắc phục ( i ) thực trạng vốn mỏng mảnh ( vốn mình ít, đi vay thì nhiều ), sử dụng đòn kích bẩy kinh tế tài chính lớn mà theo như khuyến nghị của quốc tế so với doanh nghiệp Nước Ta là lên tới 7 – 8 lần vốn chủ sở hữu, gây rủi ro đáng tiếc mạng lưới hệ thống kinh tế tài chính ; ( ii ) với công ty FDI còn là cách để chuyển doanh thu về nước từ việc trả ngân sách lãi vay lớn và giảm thuế thu nhập doanh nghiệp tại Nước Ta ; ( iii ) những doanh nghiệp trong nước tìm cách đẩy cao ngân sách khi tính thu nhập chịu thuế thu nhập doanh nghiệp .

Ông Phan Lê Thành LongGiám đốc Viện Kế toán quản trị công chứng Australia (CMA)Nghị định 132 được xây dựng theo quy tắc của OECD sẽ giúp hạn chế doanh nghiệp vốn mỏng và nâng cao trách nhiệm của họ khi vay vốn.

Thực tế hiện nay nhiều doanh nghiệp hoạt động vốn chủ sở hữu rất thấp, chủ yếu là dựa trên vốn vay vì chi phí lãi vay được trừ cho mục đích thuế còn vốn chủ sở hữu không có chi phí trừ vào thuế. Thực tế vốn mỏng là do doanh nghiệp cố tình chứ không phải do chỉ sử dụng vốn vay. Ví dụ như các doanh nghiệp FDI để vốn thấp, khi phá sản thì theo Luật Phá sản, các đối tác sẽ phải xếp hàng để được thanh toán. Khi đó, vốn chủ sở hữu của doanh nghiệp thấp sẽ không có đủ để thanh toán.

Nghị định 132 đã nâng mức khống chế lên 30% và cho phép bù trừ giữa lãi đi vay và lãi cho vay để loại bỏ ảnh hưởng của các hoạt động như tập đoàn có năng lực, quy mô lớn đi vay và cấp vốn vay cho công ty con vì thực tế nhiều công ty mẹ cấp vốn chủ cho công ty con và chuyển thành vốn vay… Nghị định này góp phần hạn chế bớt những doanh nghiệp đi vay tỷ lệ lớn nhưng đầu tư vào dự án rủi ro và từ đó nâng cao trách nhiệm của doanh nghiệp khi đi vay.

Trao đổi với phóng viên báo chí VnEconomy – Tạp chí Kinh tế Nước Ta, ông Phạm Quốc Việt, – Giám đốc Công ty Trách Nhiệm Hữu Hạn MACT Nước Ta ( TP. Hà Nội ), hoạt động giải trí trong nghành nghề dịch vụ “ tư vấn thuế và chuyển giá ” cho biết gần đây ông nhận được nhiều phản ánh của người mua xung quanh việc bị quy chụp quan hệ link với ngân hàng nhà nước .

Ông Việt cho rằng, nhiều năm nay, tình hình vốn mỏng mảnh ở Nước Ta, đặc biệt quan trọng là những doanh nghiệp có vốn góp vốn đầu tư quốc tế ( FDI ) diễn ra rất thông dụng .

Họ sử dụng vốn vay thay vì vốn chủ sở hữu nhằm mục đích tận dụng lợi thế của “ lá chắn thuế ”, ở chỗ : doanh nghiệp đi vay phải trả lãi vay, qua đó làm giảm thuế thu nhập doanh nghiệp phải nộp cho Nhà nước .

Đáng quan tâm, những doanh nghiệp FDI vẫn sử dụng những khoản vay với lãi suất vay cao của những công ty link ( công ty mẹ hoặc công ty trong tập đoàn lớn ) nhằm mục đích tăng ngân sách kinh tế tài chính. Điều này vừa là một cách để giảm thuế thu nhập doanh nghiệp phải nộp tại Nước Ta, đồng thời, để chuyển doanh thu về vương quốc của công ty link bằng cách chi trả ngân sách lãi vay lớn .

Bởi vậy, ngay từ 2017, nhà nước đã siết lại kỷ cương tại Nghị định số 20/2017 / NĐ-CP ngày 24/02/2017, đơn cử : mức số lượng giới hạn ngân sách lãi vay tính thuế được xác lập là 20 % nhưng đến Nghị định 132 được nâng lên 30 % / tổng doanh thu thuần từ hoạt động giải trí kinh doanh thương mại cộng ngân sách lãi vay sau khi trừ lãi tiền gửi và lãi cho vay và ngân sách khấu hao trong năm tính thuế .

Ông Việt nghiên cứu và phân tích : ở đây có sự khác nhau giữa Nghị định 20 và Nghị định 132, đó là : mức khống chế ngân sách lãi vay được trừ khi tính thuế thu nhập doanh nghiệp được tăng từ 20 % lên 30 % và đã biến hóa pháp luật khống chế so với ngân sách lãi vay ( Nghị định số 20/2017 / NĐ-CP ) sang khống chế so với ngân sách lãi vay thuần ( được bù trừ ngân sách lãi vay với lãi tiền gửi và lãi cho vay theo Nghị định số 132 / 2020 / NĐ-CP ) .

“ nhà nước đã biểu lộ sự tương hỗ phần nào những khó khăn vất vả của doanh nghiệp khi vận dụng những lao lý về quản trị thuế so với thanh toán giao dịch link từ năm 2017 ”, ông Việt nói .Bởi, theo Nghị định 132, mức khống chế chi phí lãi vay thuần được trừ không vượt quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay cộng chi phí khấu hao phát sinh trong kỳ được áp dụng: (i) hồi tố từ năm 2017 và (ii) được chuyển chi phí lãi vay không được trừ vượt quá giới hạn 30% liên tục trong thời hạn 5 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay vượt quá.

“THẲNG MỰC TÀU, ĐAU GỖ”

Đáng chú ý quan tâm, việc hạn chế vốn mỏng dính tại Nghị định 20 hiệu lực thực thi hiện hành từ 1/5/2017 tuy nhiên đến tận kỳ tính thuế năm 2020 ( kỳ tính thuế tiên phong vận dụng Nghị định 132 ) thì doanh nghiệp mới tá hỏa .

Phản ứng tiên phong là vào đầu năm 2021, Thương Hội doanh nghiệp Thái Nguyên với 7.800 thành viên cho rằng họ bị “ mắc cạn ” vì hầu hết đều vay vốn ngân hàng nhà nước, không những vay vượt quá tỷ suất 25 % vốn chủ sở hữu mà còn hơn nữa. Nếu bị áp chỉ số này và kèm theo chế tài “ 30 % ngân sách lãi vay tính thuế ” thì rất khó sống sót .

Tổng cục Thuế sau đó đăng đàn vấn đáp đại ý là : yếu tố xác lập “ quan hệ link với ngân hàng nhà nước ” và “ ngân sách lãi vay tính thuế ” không phải mới Open mà có từ 2017 ( Nghị định 20 ). Cũng theo cơ quan này thì một thực tiễn hiển nhiên là doanh nghiệp Nước Ta đa phần hoạt động giải trí bằng việc vay vốn ngân hàng nhà nước với mức vốn vay lớn gấp nhiều lần vốn chủ sở hữu nên nhiều doanh nghiệp được xác lập có mối quan hệ link với những ngân hàng nhà nước khi vay vượt 25 % vốn góp của chủ sở hữu và khoản vay chiếm trên 50 % tổng những khoản nợ trung và dài hạn .

Do đặc trưng như vậy, Tổng cục Thuế sẽ xem xét việc tỷ suất vốn vay / vốn chủ sở hữu không để ở mức 25 % như lúc bấy giờ mà ở mức cao hơn để tương thích hơn với trong thực tiễn nêu trên .

Ông Đặng Ngọc MinhPhó tổng Cục trưởng Tổng cục Thuế – Bộ Tài chínhNghị định 132 không chỉ giúp chống chuyển giá mà còn mục đích hạn chế những doanh nghiệp vốn mỏng. Đây là định hướng chung trong quản lý thuế, đó là thực hiện tái cơ cấu, lành mạnh hóa thị trường đầu tư, hạn chế bớt những doanh nghiệp vốn mỏng, dựa nhiều vào vốn vay quá mức để mở rộng đầu tư, gây rủi ro cho hệ thống trong dài hạn.

Với Nghị định 132, quy định về khống chế chi phí lãi vay lần đầu được áp dụng tại Việt Nam. Quy định này được chúng tôi dự liệu sẽ không tránh khỏi những khó khăn trong quá trình triển khai do có nhiều doanh nghiệp Việt Nam có vốn mỏng, chủ yếu là vốn vay, vốn chủ sở hữu thấp. Do đó việc nâng cao tỷ lệ vay vốn trên vốn chủ sở hữu là để phù hợp hơn với đặc thù của doanh nghiệp Việt Nam hoạt động chủ yếu bằng vốn vay hiện nay. Tuy nhiên, việc nâng cao tỷ lệ vay vốn trên vốn chủ sở hữu này cũng cần phải cân nhắc thêm do Nghị quyết Số 50-NQ/TW ngày 20/8/2019 của Bộ Chính trị đã đưa ra nhiệm vụ, giải pháp là nghiên cứu, xây dựng các quy định khắc phục tình trạng “vốn mỏng”, chuyển giá, đầu tư “chui”, đầu tư “núp bóng”…

Chưa biết khi nào Tổng cục Thuế sẽ “ xem xét xong ” nhưng theo ông Phạm Quốc Việt, gần đây số doanh nghiệp tìm đến ông tư vấn về yếu tố này càng nhiều. Các doanh nghiệp cho rằng chẳng có đơn vị chức năng nào lại không vay vốn ngân hàng nhà nước, rất khó có chuyện vào hùa giữa hai bên để tăng lãi suất vay phải trả nhằm mục đích tăng ngân sách hoạt động giải trí của doanh nghiệp, nhờ đó giảm thuế thu nhập doanh nghiệp phải nộp. Lý do là Ngân hàng Nhà nước luôn kiểm soát và điều chỉnh lãi suất vay tương thích với nền kinh tế tài chính, doanh nghiệp và ngân hàng nhà nước có muốn đẩy cao lãi suất vay khoản vay cũng không thuận tiện .

Cùng đó, một loạt tập đoàn lớn tổng công ty không những vay mà vay ngân hàng nhà nước với số vốn rất lớn, hàng nghìn tỷ đồng, nếu soi chiếu tỷ suất 25 % rồi áp ngân sách lãi vay tính thuế 30 % thì gây ra vô số khó khăn vất vả cho họ. Chưa kể, ngoài vốn vay ngân hàng nhà nước thì những doanh nghiệp còn phát hành những công cụ nợ khác như trái phiếu doanh nghiệp, nếu cộng cả lại thì tỷ suất nợ / vốn chủ sở hữu càng lớn .

Mặc dù vậy, Nghị định 132 vẫn đưa ra pháp luật tích cực cho doanh nghiệp từ chính sách “ ngân sách lãi vay tính thuế 30 % ”. Cụ thể, tại Điểm b, Khoản 3, Điều 16, Nghị định 132 : phần ngân sách lãi vay không được trừ theo lao lý tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác lập tổng ngân sách lãi vay được trừ trong trường hợp tổng ngân sách lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức pháp luật tại điểm a khoản này. Thời gian chuyển ngân sách lãi vay tính liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh ngân sách lãi vay không được trừ .

Cứ tưởng tượng như sau : khi bị xác lập quan hệ vay vốn link, ví dụ tổng ngân sách lãi vay là 10 đồng, doanh nghiệp được tính thuế 3 đồng, còn 7 đồng được trừ dần liên tục trong 5 năm tiếp theo. Nếu trong 5 năm đó mà tỷ suất ngân sách lãi vay vẫn quá 30 % thì đến năm thứ sáu, 7 đồng kia sẽ không được coi là ngân sách được trừ khi tính thuế thu nhập doanh nghiệp .

“ Cần phải vận dụng tỷ suất vay vốn tương thích với thực tiễn hoạt động giải trí của từng ngành, nghành nhằm mục đích thôi thúc nền kinh tế tài chính tăng trưởng nhưng vẫn hạn chế được yếu tố vốn mỏng mảnh. Ví dụ : Nới lỏng tỷ suất vay 25 % vốn chủ sở hữu và 50 % giá trị khoản nợ trung và dài hạn khi xác lập quan hệ link. Tuy nhiên việc vận dụng tỷ suất vay vốn nào cần phải bảo vệ tính công minh so với tổng thể những ngành, nghành của nền kinh tế tài chính, tránh chính sách “ xin cho ”. Không phải cứ quan hệ vay mượn nào cũng tương quan đến quan hệ link hay chuyển giá ”, ông Việt nói .

Tổng cục Thuế đã có buổi trao đổi với những chuyên viên Dự án RARS ( Dự án Hỗ trợ hiện đại hóa mạng lưới hệ thống thuế ) về yếu tố vốn mỏng mảnh có nên vận dụng cho toàn bộ những doanh nghiệp Nước Ta hay không .

Các chuyên viên Dự án RARS khuyến nghị rằng, tại Nước Ta những doanh nghiệp thường vay nhiều, “ mức thị trường ” không phải là vay gấp 3-4 lần vốn chủ sở hữu mà hoàn toàn có thể tới 7-8 lần. Do đó Nước Ta cần xem xét khi đưa ra lao lý về vốn mỏng mảnh vận dụng cho toàn bộ những doanh nghiệp .

Nguồn: Tổng cục Thuế

Source: https://vh2.com.vn

Category : Doanh Nhân

1. Xác định đam mê của bạn Trước khi bạn có thể đạt được thành công, bạn sẽ phải xác định thành công có ý nghĩa gì với bạn. Mặc...

Sở hữu một khuôn mặt xinh đẹp, có cách trò chuyện khiến người khác lôi cuốn chắc rằng là những điều mà hội chị em cho rằng đàn ông thành...

1. Sống quá an nhàn, thoải mái là một kiểu "tự sát mãn tính"Mạnh Tử có câu : " Sinh trong hoạn nạn, chết nơi an lành " .Định luật...

1. Tôi làm chủ cuộc đời tôi Nếu bạn chỉ ngồi chờ chuyện “ lạ ” xảy ra với bạn, thì tốt hơn hết, bạn hãy tự tạo ra chuyện...