Xử lý máy giặt Electrolux lỗi E-61 hiệu quả https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng đây là quy trình 18 bước giúp bạn tự...

Forbes: Điểm danh 7 ngân hàng niêm yết hàng đầu Việt Nam năm 2022

Những năm qua, Top 7 ngân hàng : VCB, Vietinbank, Ngân hàng Đầu tư và Phát triển BIDV, VIB, Ngân Hàng Á Châu, MB và TPBank đã kiến thiết xây dựng bộ đệm vững chãi về nội lực, thiết lập đà tăng trưởng bền vững và kiên cố, lan rộng ra về quy mô vốn, duy trì những chỉ số bảo đảm an toàn và hiệu suất cao hoạt động giải trí trong nhóm đứng vị trí số 1 thị trường .

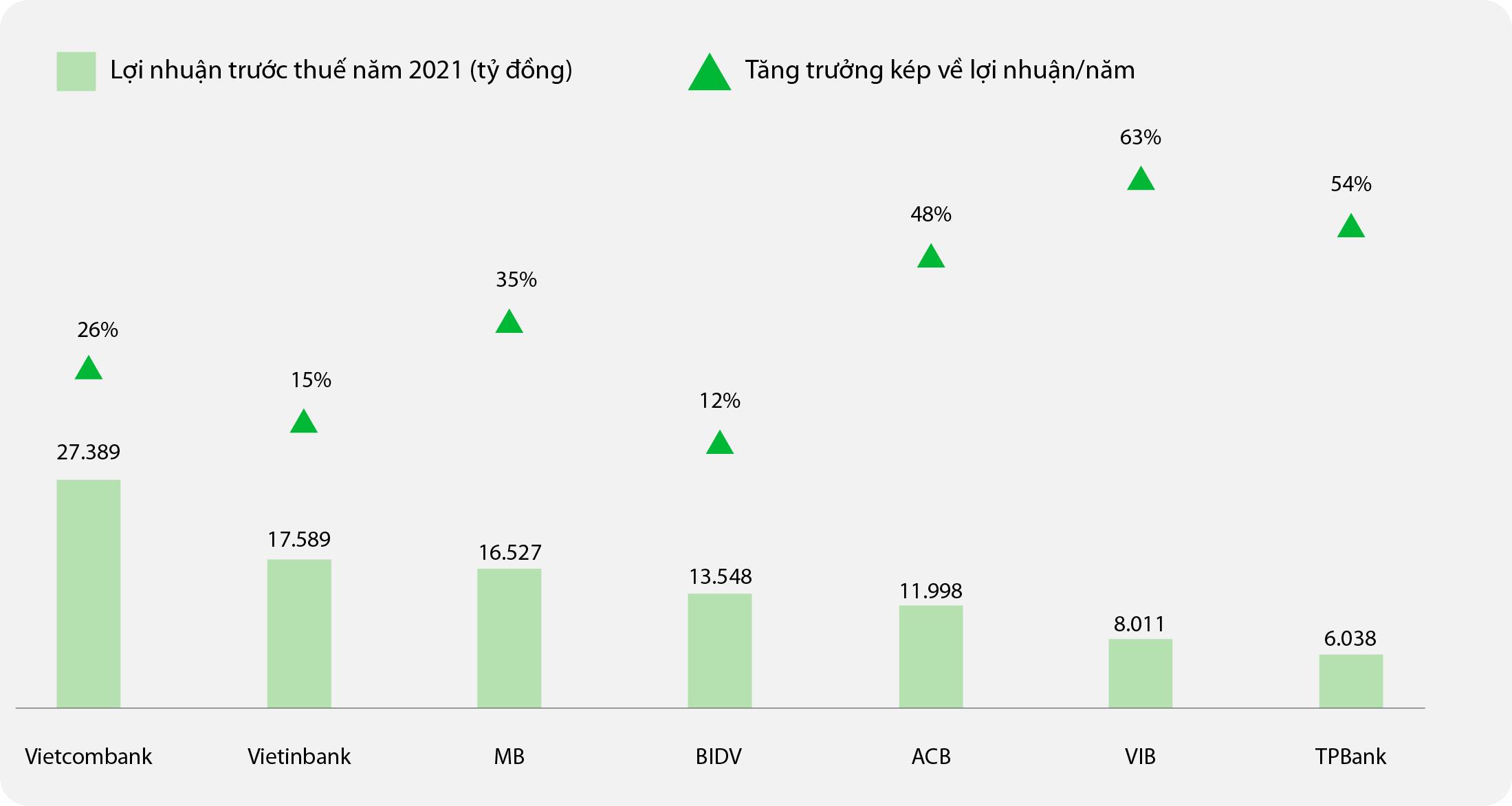

Quy mô lợi nhuận lớn, tăng trưởng mạnh mẽ trong 5 năm qua

Trong 5 năm qua ( năm nay – 2021 ), tổng doanh thu trước thuế của Top 7 ngân hàng này đã tăng gấp 3 lần, từ 30 nghìn tỷ đồng lên 100 nghìn tỷ đồng. Vietcombank liên tục đứng vị trí số 1 về quy mô doanh thu trong nhiều năm, trong khi VIB đứng vị trí số 1 về vận tốc tăng trưởng doanh thu với mức tăng trưởng kép đạt 63 % / năm trong 5 năm liền .

Biểu đồ: Lợi nhuận trước thuế năm 2021 và tăng trưởng lợi nhuận kép giai đoạn 2016-2021. Nguồn: Fiinpro, Báo cáo tài chính các ngân hàng.

Hiệu quả lợi nhuận gắn với xu hướng tăng trưởng bán lẻ

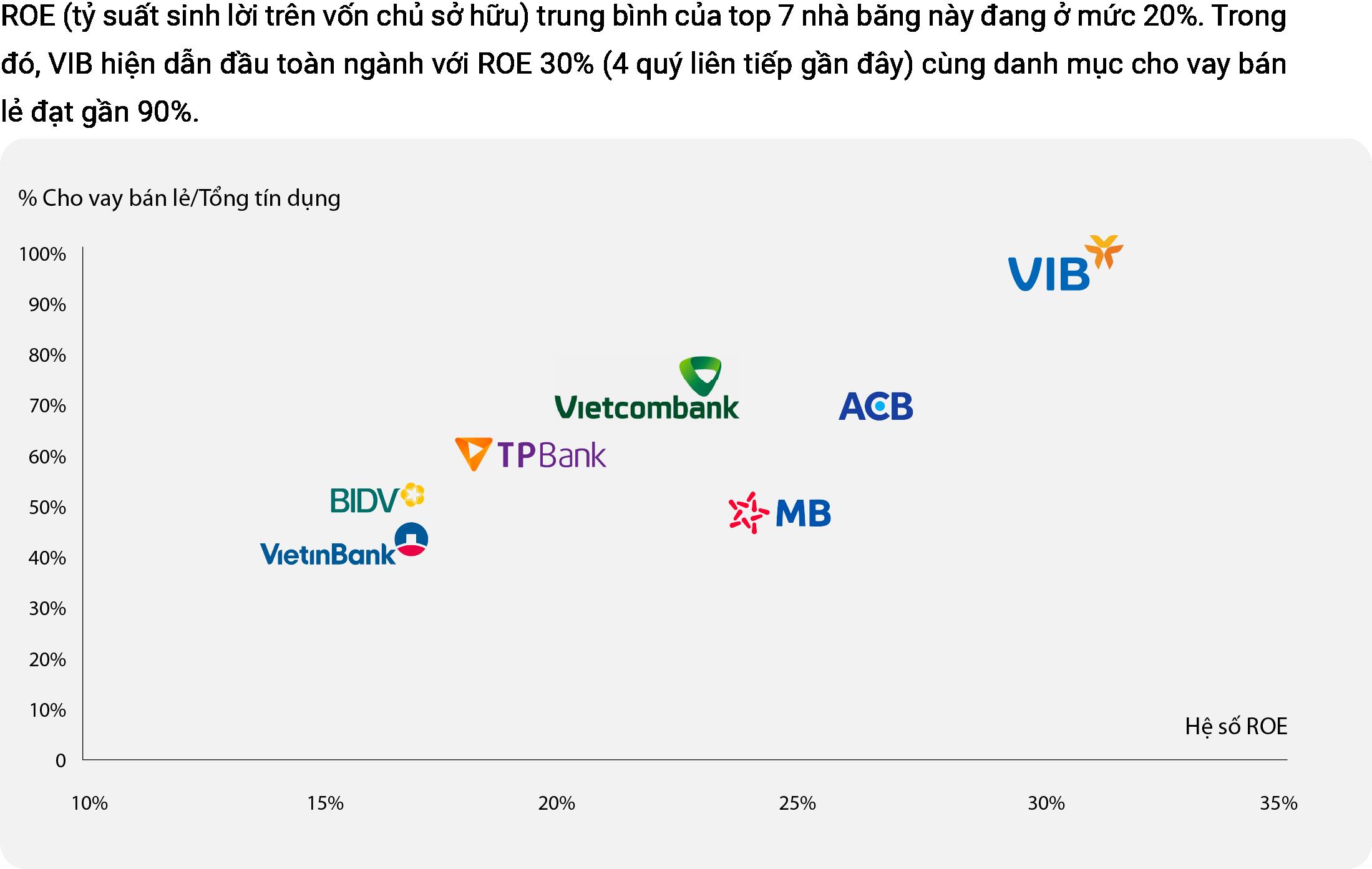

ROE trung bình của Top 7 nhà băng này đang ở mức 20 %, cao hơn gấp đôi so với mức trung bình 8 % – 10 % của những ngân hàng trong khu vực. Trong đó, VIB hiện đứng vị trí số 1 toàn ngành với ROE 30 % cùng hạng mục cho vay kinh doanh nhỏ đạt gần 90 %, theo sau là Ngân Hàng Á Châu .

Biểu đồ: 4 quý gần nhất và Tỷ lệ cho vay bán lẻ trong tổng tín dụng tính đến cuối năm 2021. Nguồn: Fiinpro, Báo cáo tài chính các ngân hàng.

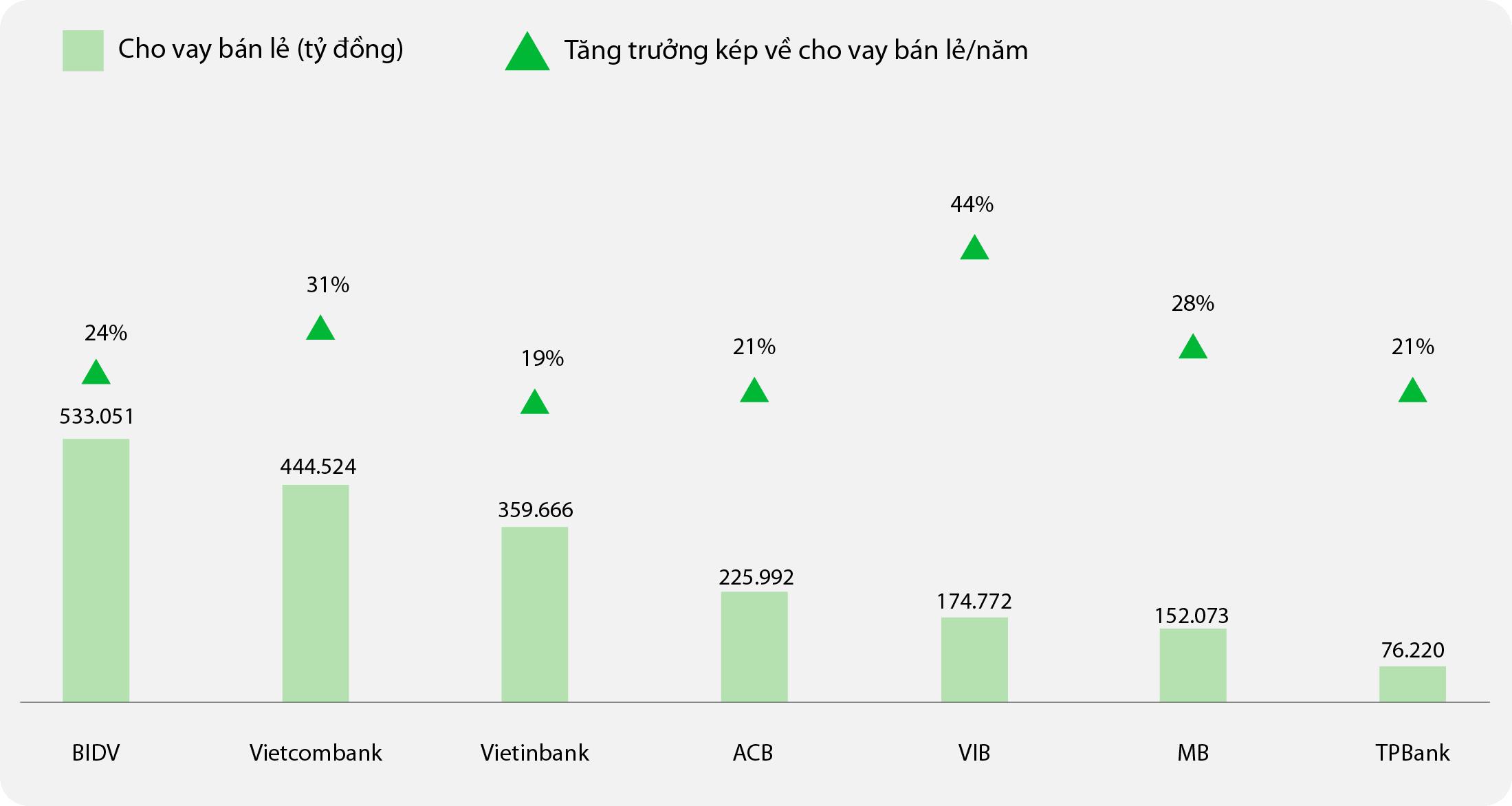

Biểu đồ: Số dư cho vay bán lẻ 2021 và Tăng trưởng kép giai đoạn 2016-2021. Nguồn: Fiinpro, Báo cáo tài chính riêng lẻ các ngân hàng 2021.Trong 5 năm qua, top 7 ngân hàng đều có những bước quy đổi nhất định bộc lộ qua vận tốc tăng trưởng kinh doanh bán lẻ trung bình đều trên 20 %, trong khi tăng trưởng tín dụng thanh toán trung bình của ngành chỉ ở mức 14 % .

Ấn tượng nhất là VIB với vận tốc tăng trưởng kinh doanh nhỏ trong 5 năm đạt tới 44 %, gần gấp đôi so với trung bình những ngân hàng còn lại, Ngân hàng Ngoại thương VCB là đại diện thay mặt tiêu biểu vượt trội trong khối ngân hàng có vốn nhà nước trọng điểm khi giữ vận tốc tăng trưởng trên 30 % / năm .Chuyển dịch cơ cấu thu nhập mạnh mẽ sang nguồn thu nhập ngoài lãi

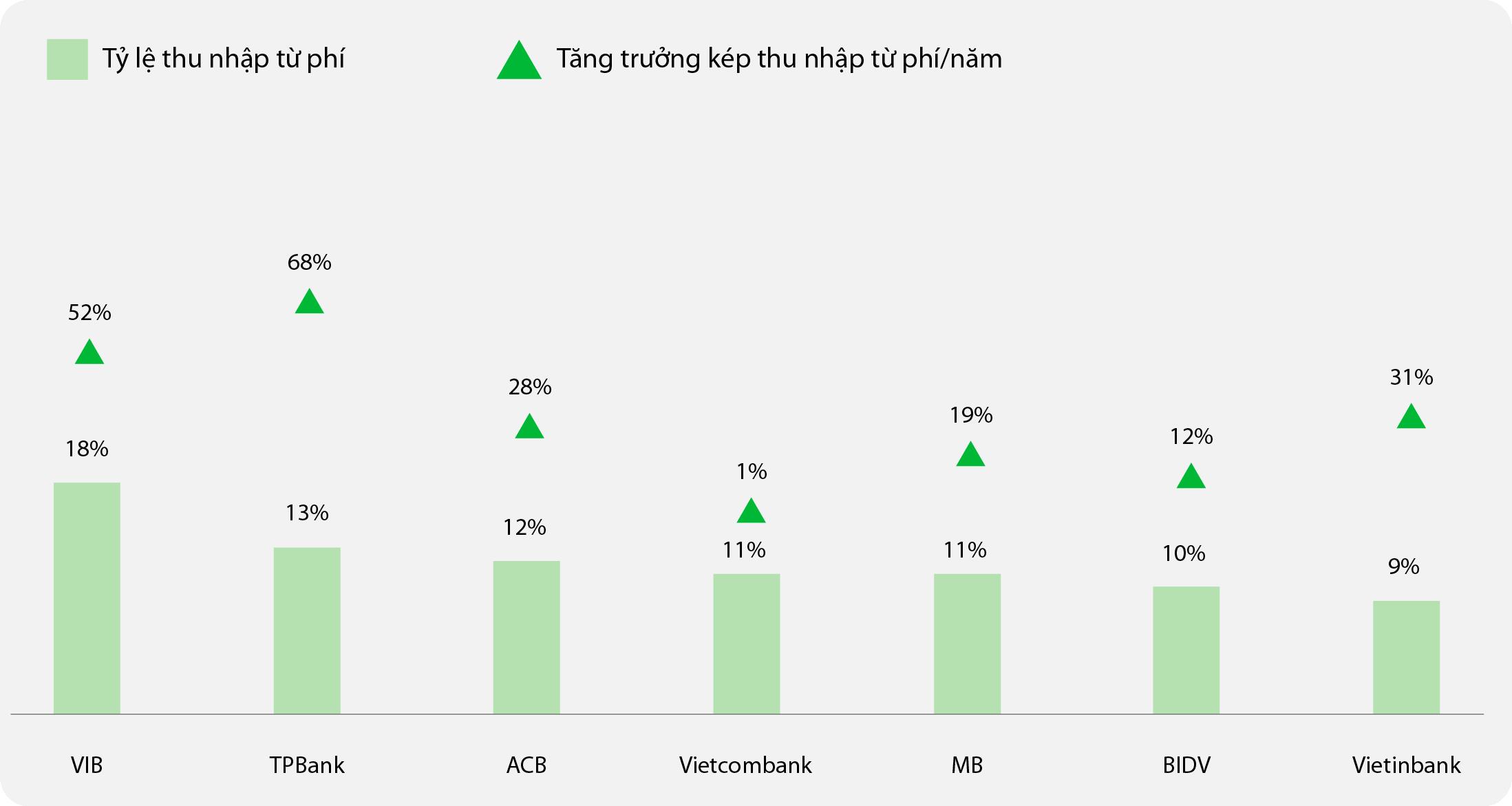

Biểu đồ: Tỷ lệ thu nhập từ phí trên tổng thu nhập (4 quý gần nhất) và tăng trưởng trong 5 năm. Nguồn: Fiinpro, Báo cáo tài chính các ngân hàng.Cơ cấu thu nhập từ hoạt động giải trí dịch vụ cũng có sự di dời can đảm và mạnh mẽ. Thu nhập từ phí tăng trưởng nhanh gọn trong 5 năm qua giúp góp phần tỷ trọng lớn hơn vào tổng thu nhập của ngân hàng. Trong Top 7 ngân hàng, VIB hiện đang là ngân hàng đứng đầu về tỷ suất thu nhập từ hoạt động giải trí dịch vụ, trong 4 quý gần nhất tỷ trọng thu nhập từ dịch vụ chiếm tới khoảng chừng 18 % tổng doanh thu hoạt động giải trí của ngân hàng. Trong khi những ngân hàng còn lại có tỷ suất góp phần từ thu dịch vụ giao động trung bình ở khoảng chừng 11-12 % .

Tỷ lệ chuyển đổi số trong top đầu ngành

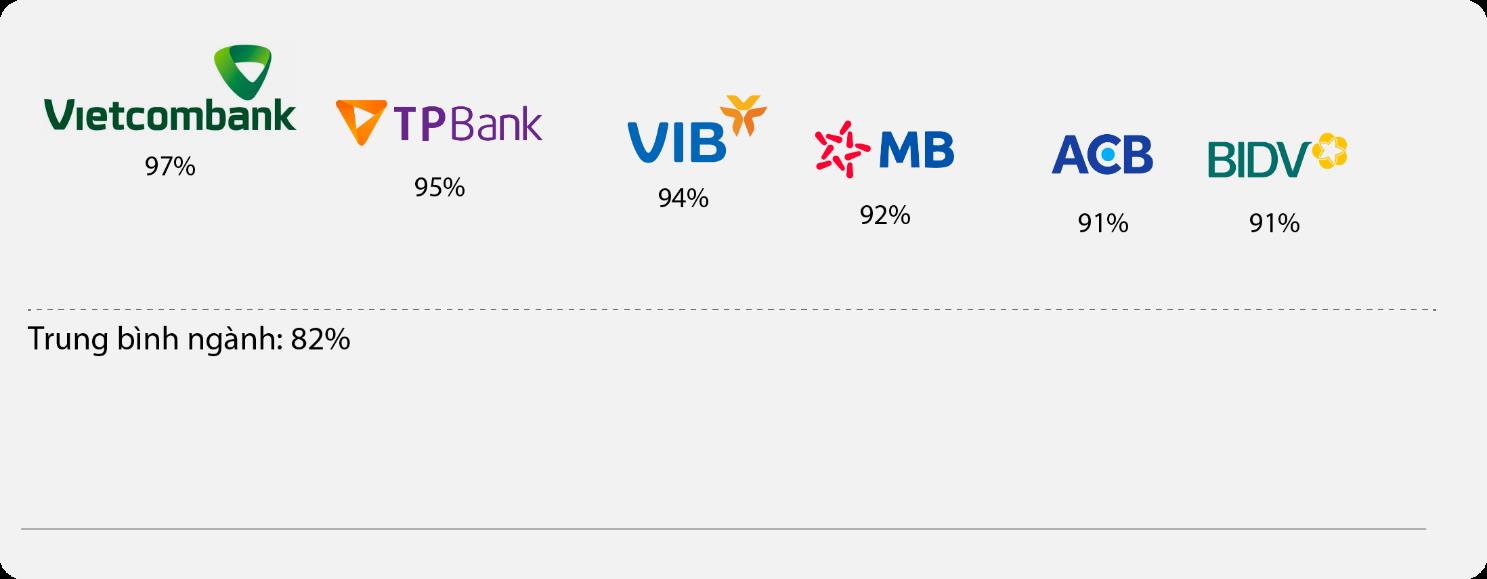

6 trong số 7 ngân hàng niêm yết tiêu biểu vượt trội đã góp vốn đầu tư can đảm và mạnh mẽ vào công cuộc quy đổi số trong nhiều năm và nằm trong top đứng vị trí số 1, với tỷ suất thanh toán giao dịch qua ngân hàng số chiếm đến trên 90 % trên tổng số thanh toán giao dịch .

Biểu đồ: Tỷ lệ giao dịch qua ngân hàng số trên tổng số giao dịch. Nguồn: Tổng hợp từ thông cáo báo chí của các ngân hàng.Tăng trưởng năng động trong mảng dịch vụ thẻ

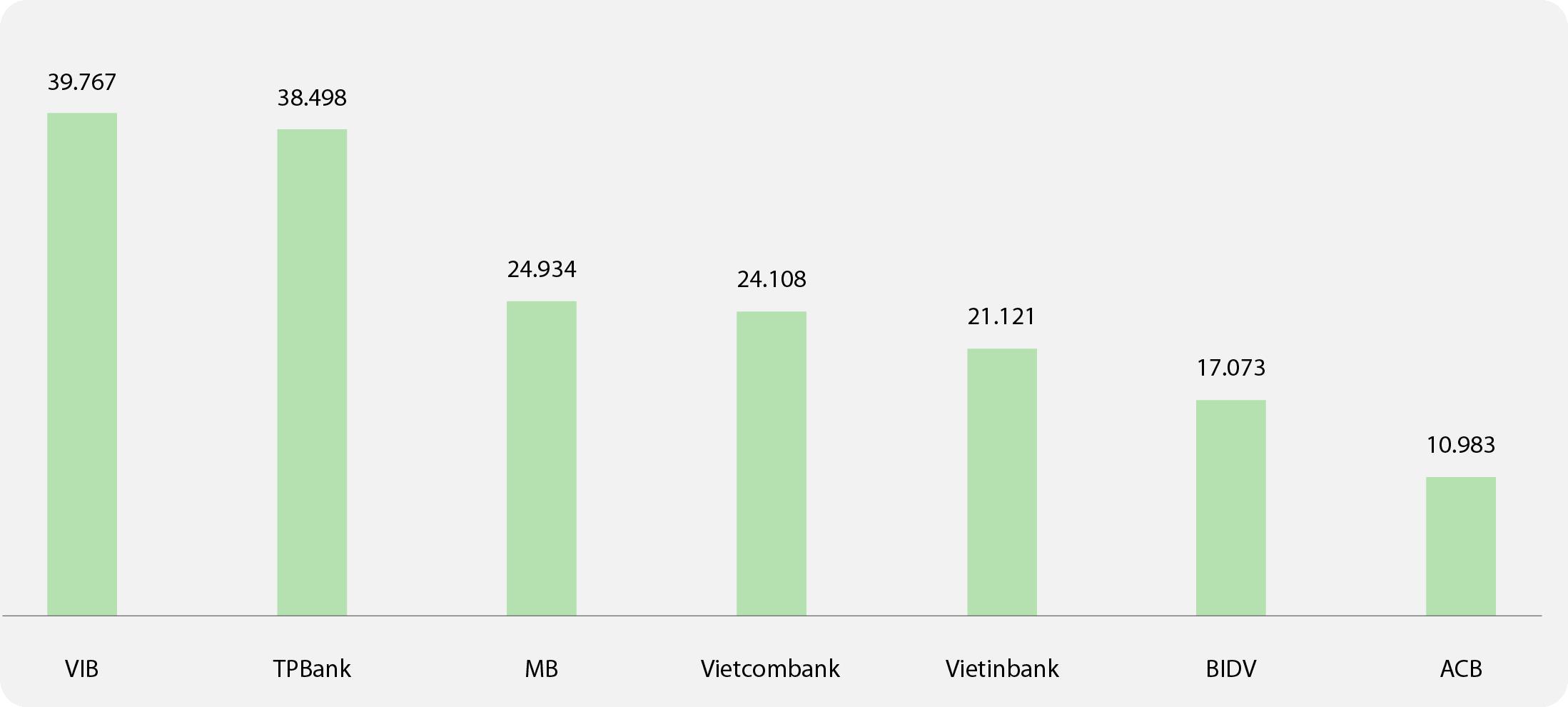

Biểu đồ: Tổng chi tiêu thẻ tín dụng quốc tế của các ngân hàng năm 2021 (tỷ đồng). Nguồn: Số liệu Hiệp hội thẻ 2021.Các ngân hàng niêm yết top đầu cũng là nhóm những ngân hàng năng động trong việc ra đời những loại sản phẩm dịch vụ với tính năng tiêu biểu vượt trội dành cho người mua, đặc biệt thị trường thẻ với nhiều tiềm năng và được những ngân hàng chú trọng để tăng nhanh những năm qua .

Dẫn đầu xu thế thẻ trên thị trường nhiều năm, VIB gắn liền với những mẫu sản phẩm thẻ ấn tượng và lần đầu xuất hiện tại Việt Nam. Do đó, không quá quá bất ngờ khi ngân hàng này hiện đang đứng vị trí số 1 trong nhóm về tổng tiêu tốn thẻ của người mua. Theo VIB, hiện tại ngân hàng cũng đang nắm top đầu thị trường của Mastercard tại Việt Nam với hơn 35 %. TPBank cũng rất ấn tượng với tổng tiêu tốn thẻ đứng ở vị trí thứ hai và theo ngay sau là ngân hàng MB .Phát triển mạnh mẽ sản phẩm bảo hiểm qua kênh ngân hàng

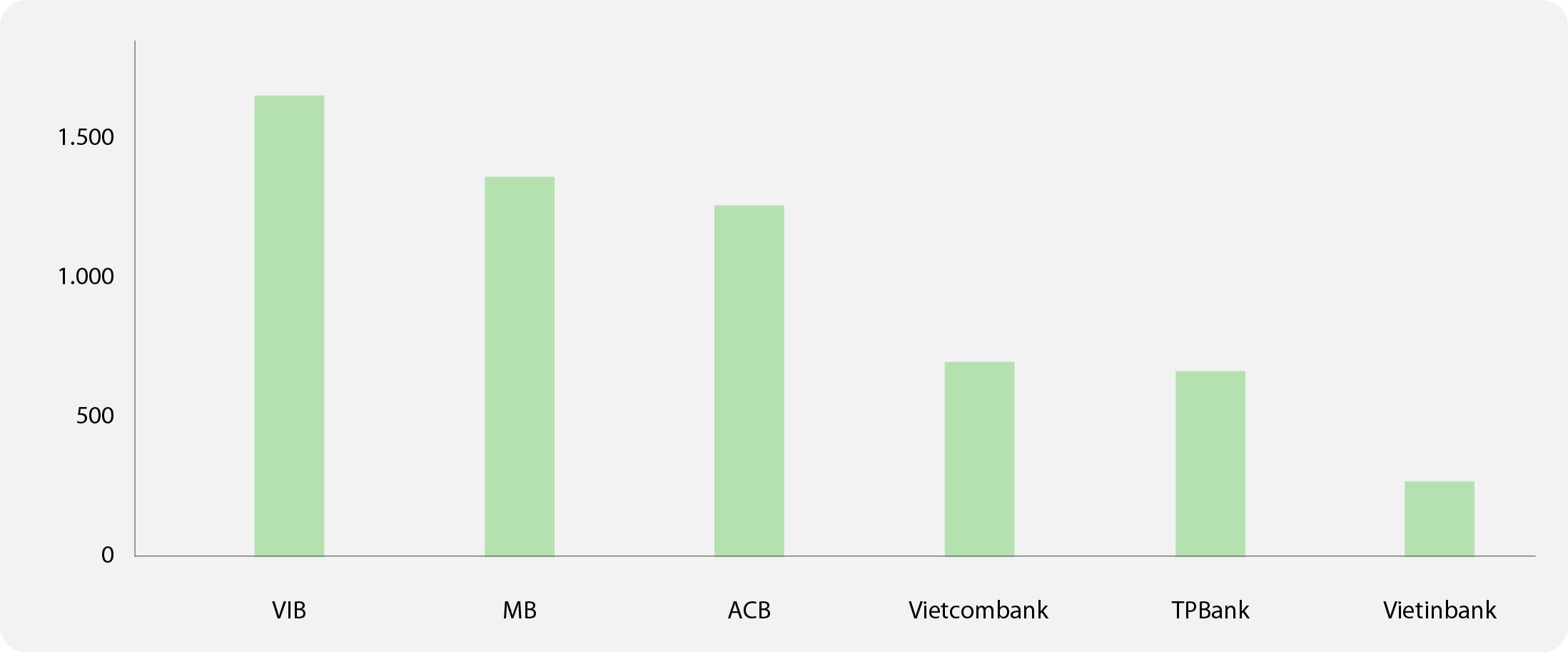

Biểu đồ: Tổng phí bảo hiểm bán mới trong năm 2021 (tỷ đồng). Nguồn: Báo cáo phân tích công ty chứng khoán.Ở mảng phân phối những mẫu sản phẩm bảo hiểm qua kênh ngân hàng, VIB, MB và Ngân Hàng Á Châu luôn thuộc top 3 thị trường trong suốt tiến trình vừa mới qua với thị trường tiêu biểu vượt trội trong ngành .

Danh mục tín dụng an toàn, tỷ lệ nợ xấu được quản trị tốt

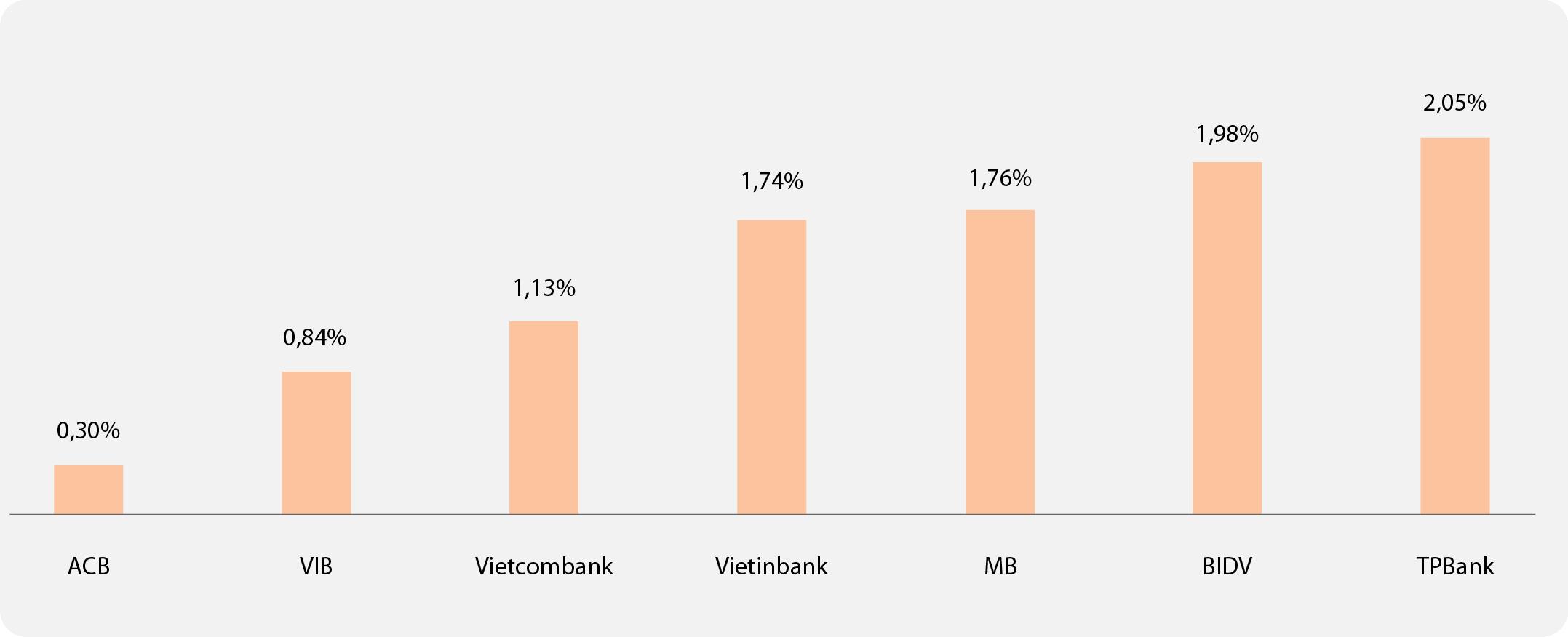

Biểu đồ: Tỷ lệ chi phí tín dụng trên dư nợ (4 quý gần nhất). Nguồn: Fiinpro, Báo cáo tài chính các ngân hàng.Một trong những điểm điển hình nổi bật là top 7 ngân hàng đều có chất lượng hạng mục tín dụng thanh toán chất lượng cao và bảo đảm an toàn với tỷ suất nợ xấu được quản trị dưới 2 %. Về ngân sách tín dụng thanh toán, có 2 ngân hàng trấn áp dưới 1 % trong nhiều năm qua là VIB và Ngân Hàng Á Châu so với trung bình thị trường ở mức 1,5 % – 2,0 % .

Nguồn vốn ngày càng vững mạnh tạo bộ đệm vững chắc, tuân thủ Basel II

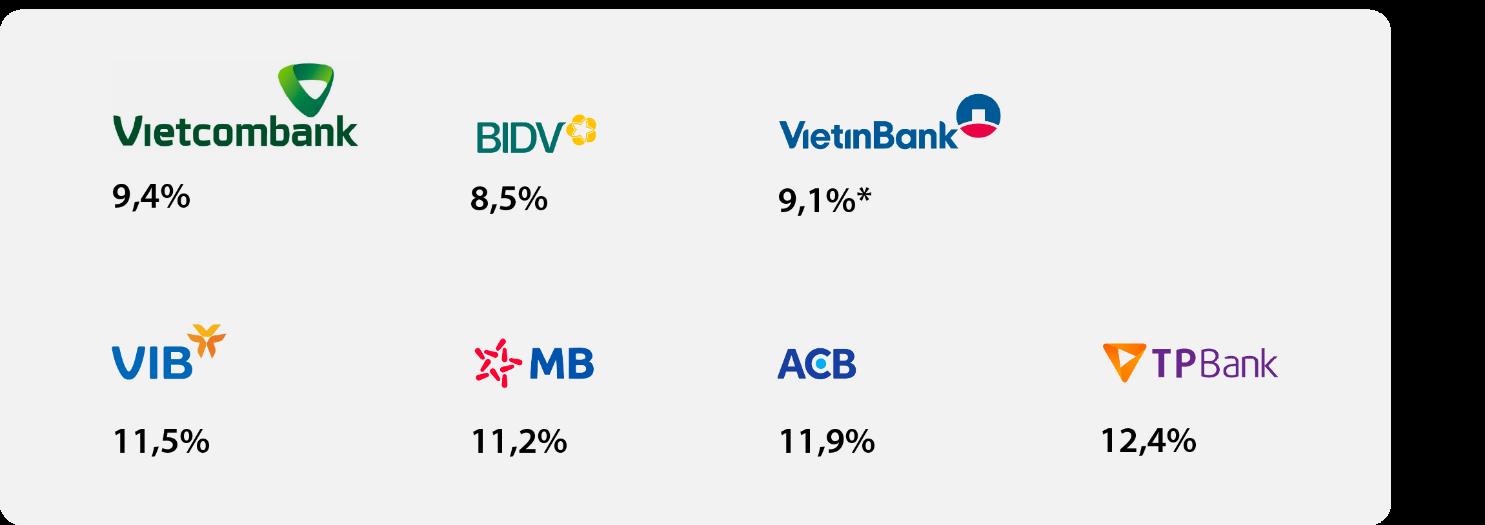

Hình: Hệ số CAR theo chuẩn mực Basel II tại 30/6/2022. Nguồn: Fiinpro, Báo cáo gặp gỡ nhà đầu tư, Báo cáo phân tích CTCK. (*) Số liệu 2021.Các ngân hàng niêm yết top đầu hiện nay đều đã áp dụng tiêu chuẩn Basel II với hệ số CAR ở ngưỡng an toàn cao hơn mức tối thiểu quy định bởi Ngân hàng Nhà Nước là 8%. Hệ số CAR “dày” giúp các ngân hàng tạo nên một bộ đệm vững chắc, đảm bảo đà phát triển bền vững trong tương lai.

Đối tác chiến lược là các định chế tài chính và tập đoàn hàng đầu

Các ngân hàng niêm yết top đầu này cũng tiên phong trong hợp tác chiến lược với những đối tác chiến lược là những định chế kinh tế tài chính và tập đoàn lớn số 1. Điều này giúp thiết kế xây dựng nền tảng quản trị và quản lý và vận hành vững chãi, tạo ra những dấu ấn điển hình nổi bật trong thời hạn qua cũng như trong tương lai .

Nguồn: Báo cáo thường niên các ngân hàng, dữ liệu Moody’s.

Bức tranh của ngành ngân hàng sẽ còn nhiều biến hóa tích cực và nâng tầm can đảm và mạnh mẽ trong thời hạn tới. Trong đó, thời cơ sẽ rộng mở cho những ngân hàng niêm yết top đầu hướng đến tăng trưởng vững chắc, có kế hoạch và năng lực thực thi sắc nét, tăng trưởng can đảm và mạnh mẽ nguồn lực con người, vốn và công nghệ tiên tiến, cũng như không ngừng học hỏi để nâng cấp cải tiến và nâng cao tiềm lực giúp quy trình quy đổi thành công xuất sắc .

Source: https://vh2.com.vn

Category : Dịch Vụ

Tủ lạnh Sharp nháy lỗi H-34 Cần hỗ trợ ngay lập tức! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh Sharp? Nguyên nhân, dấu hiệu, cách tự sửa...

Cần làm gì khi máy giặt Electrolux báo lỗi E-54? https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn quy trình tự sửa lỗi E-54 máy giặt...

Nguy cơ cháy nổ từ lỗi H-32 trên tủ lạnh Sharp https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32, H-33. Nguyên nhân và cách tự sửa lỗi H-30,...

Máy Giặt Electrolux Lỗi E51 Tạo Nguy Cơ Hỏng https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51 là hỏng gì? Nguyên nhân, cách tự sửa mã lỗi E51 máy...