7 THÓI QUEN CỦA BẠN TRẺ THÀNH ĐẠT Tác giả : Sean CoveyChịu trách nhiệm xuất bản: Giám đốc - Tổng Biên tập :ĐINH THỊ THANH THỦY Bạn đang đọc:...

Tài khoản vốn chủ sở hữu – Hạch toán tài khoản 411 thông tư 200 – MISA AMIS

MISA AMIS san sẻ đến quý bạn đọc nội dung chi tiết cụ thể về thông tin tài khoản 411 – Vốn góp vốn đầu tư của chủ sở hữu và hướng dẫn hạch toán trải qua những ví dụ minh họa trong thực tiễn. Hy vọng trải qua bài viết này, bạn đọc hoàn toàn có thể nắm rõ thực chất và nguyên tắc hạch toán thông tin tài khoản 411 để thực thi việc làm kế toán một cách thuận tiện và tuân thủ đúng những pháp luật trong chính sách kế toán theo Thông tư 200 / năm trước / TT-BTC .

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giảBài đã đăngBài viết tìm hiểu thêm, tổng hợp lại lao lý tại Điều 67 Thông tư 200 / năm trước .

1. Tài khoản vốn đầu tư của chủ sở hữu là gì?

Tài khoản vốn đầu tư của chủ sở hữu là tài khoản dùng để phản ánh vốn do chủ sở hữu đầu tư hiện có và tình hình tăng, giảm vốn đầu tư của chủ sở hữu.

Đối với những công ty con, đơn vị chức năng có tư cách pháp nhân hạch toán độc lập thì thông tin tài khoản này phản ánh số vốn được công ty mẹ góp vốn đầu tư .

Ngoài ra, tùy theo đặc thù hoạt động giải trí của từng đơn vị chức năng, thông tin tài khoản này hoàn toàn có thể được sử dụng tại những đơn vị chức năng không có tư cách pháp nhân hạch toán phụ thuộc vào để phản ánh số vốn kinh doanh thương mại được cấp bởi đơn vị chức năng cấp trên nếu trong trường hợp không hạch toán vào thông tin tài khoản 3361 – Phải trả nội bộ về vốn kinh doanh thương mại .

2. Kết cấu và nội dung phản ánh tài khoản 411 – vốn đầu tư của chủ sở hữu

2.1. Kết cấu của tài khoản 411

Bên Nợ

Bên Có

Thể hiện vốn góp vốn đầu tư của chủ sở hữu giảm do :

– Hoàn trả vốn góp cho những chủ sở hữu vốn ;

– Điều chuyển vốn cho đơn vị chức năng khác ;

– Phát hành CP thấp hơn mệnh giá ;

– Giải thể, chấm hết hoạt động giải trí doanh nghiệp ;

– Bù lỗ kinh doanh thương mại theo quyết định hành động của cơ quan có thẩm quyền ;

– Hủy bỏ CP quỹ ( so với công ty CP ) .Thể hiện vốn góp vốn đầu tư của chủ sở hữu tăng do :

– Các chủ sở hữu góp vốn ;

– Bổ sung vốn từ doanh thu kinh doanh thương mại, từ những quỹ thuộc vốn chủ sở hữu ;

– Phát hành CP cao hơn mệnh giá ;

– Phát sinh quyền chọn quy đổi trái phiếu thành CP ;

– Giá trị quà Tặng, biếu, hỗ trợ vốn ( sau khi trừ những khoản thuế phải nộp ) được ghi tăng Vốn góp vốn đầu tư của chủ sở hữu theo quyết định hành động của cơ quan có thẩm quyền .Số dư bên Có:Vốn góp vốn đầu tư của chủ sở hữu hiện có của doanh nghiệp .

2.2. Các thông tin tài khoản cấp 2 của thông tin tài khoản 411

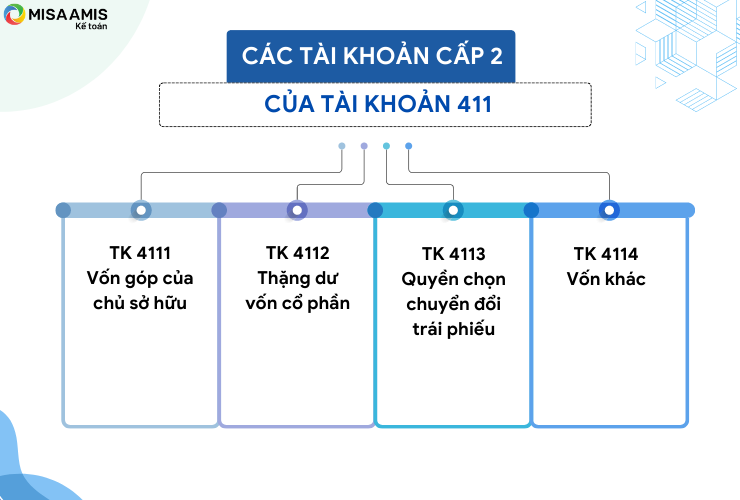

Tài khoản 411 – Vốn đầu tư của chủ sở hữu, có 4 tài khoản cấp 2:

– TK 4111 – Vốn góp của chủ sở hữu: Tài khoản này phản ánh khoản vốn thực đã đầu tư của chủ sở hữu theo Điều lệ công ty của các chủ sở hữu vốn. Đối với các công ty cổ phần thì vốn góp từ phát hành cổ phiếu được ghi vào tài khoản này theo mệnh giá.

Đối với công ty CP, thông tin tài khoản 4111 – Vốn góp của chủ sở hữu có 2 thông tin tài khoản cấp 3 :

+ Tài khoản 41111 – Cổ phiếu phổ thông có quyền biểu quyết: Tài khoản này phản ánh tổng mệnh giá của cổ phiếu phổ thông có quyền biểu quyết;

+ Tài khoản 41112 – Cổ phiếu ưu đãi: Tài khoản này phản ánh tổng mệnh giá của cổ phiếu ưu đãi. Doanh nghiệp phải chi tiết cổ phiếu ưu đãi thành 2 nhóm chính: Nhóm được phân loại và trình bày là vốn chủ sở hữu (tại chỉ tiêu 411a của Bảng cân đối kế toán); Nhóm được phân loại và trình bày là nợ phải trả (tại chỉ tiêu 342 của Bảng cân đối kế toán).

>> Xem thêm: Vốn chủ sở hữu là gì, phân biệt vốn chủ sở hữu và vốn điều lệ

– TK 4112 – Thặng dư vốn cổ phần: Tài khoản này phản ánh phần chênh lệch giữa giá phát hành và mệnh giá cổ phiếu; Chênh lệch giữa giá mua lại cổ phiếu quỹ và giá tái phát hành cổ phiếu quỹ (đối với các công ty cổ phần). Tài khoản này có thể có số dư Có hoặc số dư Nợ

– TK 4113 – Quyền chọn chuyển đổi trái phiếu: Tài khoản này chỉ sử dụng tại bên phát hành trái phiếu chuyển đổi, dùng để phản ánh cấu phần vốn (quyền chọn cổ phiếu) của trái phiếu chuyển đổi tại thời điểm báo cáo.

– TK 4118 – Vốn khác: Tài khoản này phản ánh số vốn kinh doanh được hình thành do bổ sung từ kết quả hoạt động kinh doanh hoặc do được tặng, biếu, tài trợ, đánh giá lại tài sản (nếu các khoản này được phép ghi tăng, giảm Vốn đầu tư của chủ sở hữu).

3. Hạch toán vốn đầu tư của chủ sở hữu theo thông tư 200

3.1. Hạch toán thông tin tài khoản 411 – vốn góp của chủ sở hữu

Phương pháp kế toán 1 số ít thanh toán giao dịch hầu hết như sau :

1 ). Khi thực nhận vốn góp của những chủ sở hữu Nợ những TK 111, 112 ( nếu nhận vốn góp bằng tiền )

Nợ những TK 121, 128, 228 ( nếu nhận vốn góp bằng CP, trái phiếu, những khoản góp vốn đầu tư vào doanh nghiệp khác )

Nợ những TK 152, 155, 156 ( nếu nhận vốn góp bằng hàng tồn dư )

Nợ những TK 211, 213, 217, 241 ( nếu nhận vốn góp bằng TSCĐ, BĐSĐT )

Nợ những TK 331, 338, 341 ( nếu chuyển vay, nợ phải trả thành vốn góp )

Nợ những TK 4112, 4118 ( chênh lệch giữa giá trị gia tài, nợ phải trả được chuyển thành vốn nhỏ hơn giá trị phần vốn được tính là vốn góp của chủ sở hữu ) .

Có TK 4111 – Vốn góp của chủ sở hữu

Có những TK 4112, 4118 ( chênh lệch giữa giá trị gia tài, nợ phải trả được chuyển thành vốn lớn hơn giá trị phần vốn được tính là vốn góp của chủ sở hữu ) .2 ). Trường hợp công ty CP phát hành CP kêu gọi vốn từ những cổ đông a ) Khi nhận được tiền mua CP của những cổ đông với giá phát hành theo mệnh giá CP, ghi :

Nợ những TK 111, 112 ( mệnh giá )

Có TK 4111 – Vốn góp của chủ sở hữu ( mệnh giá ) .

Công ty CP ghi nhận chi tiết cụ thể mệnh giá CP đại trà phổ thông có quyền biểu quyết trên TK 41111 ; Mệnh giá CP tặng thêm trên TK 41112 .

b ) Khi nhận được tiền mua CP của những cổ đông có chênh lệch giữa giá phát hành và mệnh giá CP, ghi :

Nợ những TK 111,112 ( giá phát hành )

Nợ TK 4112 – Thặng dư vốn CP ( giá phát hành < mệnh giá ) Có TK 4111 – Vốn góp của chủ sở hữu ( mệnh giá ) Có TK 4112 – Thặng dư vốn CP ( giá phát hành > mệnh giá )

c ) Các ngân sách trực tiếp tương quan đến việc phát hành CP, ghi :

Nợ TK 4112 – Thặng dư vốn CP

Có những TK 111, 112 .3 ). Trường hợp công ty CP phát hành CP từ những nguồn thuộc vốn chủ sở hữu a ) Trường hợp công ty CP được phát hành thêm CP từ nguồn thặng dư vốn CP, kế toán địa thế căn cứ vào hồ sơ, chứng từ kế toán tương quan, ghi :

Nợ TK 4112 – Thặng dư vốn CP

Có TK 4111 – Vốn góp của chủ sở hữu .

b ) Trường hợp công ty CP được phát hành thêm CP từ nguồn Quỹ góp vốn đầu tư tăng trưởng, ghi :

Nợ TK 414 – Quỹ góp vốn đầu tư tăng trưởng

Có TK 4111 – Vốn góp của chủ sở hữu

Có TK 4112 – Thặng dư vốn CP ( nếu có ) .

c ) Trường hợp công ty CP được phát hành thêm CP từ nguồn doanh thu sau thuế chưa phân phối ( trả cổ tức bằng CP ) ghi :

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 4111 – Vốn góp của chủ sở hữu ;

Có TK 4112 – Thặng dư vốn CP ( nếu có ) .4 ). Trường hợp công ty CP phát hành CP để góp vốn đầu tư vào doanh nghiệp khác ( kể cả trường hợp hợp nhất kinh doanh thương mại dưới hình thức phát hành CP ) a ) Nếu giá phát hành CP lớn hơn mệnh giá, ghi :

Nợ TK 221 – Đầu tư vào công ty con

Có TK 4111 – Vốn góp của chủ sở hữu ;

Có TK 4112 – Thặng dư vốn CP ( nếu có ) .

b ) Nếu giá phát hành CP nhỏ hơn mệnh giá, ghi :

Nợ TK 221 – Đầu tư vào công ty con

Nợ TK 4112 – Thặng dư vốn CP ( nếu có )

Có TK 4111 – Vốn góp của chủ sở hữu .5 ). Trường hợp công ty CP được phát hành CP thưởng từ quỹ khen thưởng để tăng vốn góp vốn đầu tư của chủ sở hữu Nợ TK 3531 – Quỹ khen thưởng

Nợ TK 4112 – Thặng dư vốn CP ( giá phát hành < mệnh giá ) Có TK 4111 – Vốn góp của chủ sở hữu Có TK 4112 – Thặng dư vốn CP ( giá phát hành > mệnh giá ) .6 ). Kế toán CP quỹ a ) Khi mua CP quỹ, kế toán phản ánh theo giá trong thực tiễn mua, ghi :

Nợ TK 419 – Cổ phiếu quỹ

Có những TK 111, 112 .

b ) Khi tái phát hành CP quỹ, ghi :

Nợ những TK 111,112 ( giá tái phát hành )

Nợ TK 4112 – Thặng dư vốn CP ( giá tái phát hành nhỏ hơn giá ghi sổ )

Có TK 419 – Cổ phiếu quỹ ( theo giá ghi sổ )

Có TK 4112 – Thặng dư vốn CP ( giá tái phát hành lớn hơn giá ghi sổ CP quỹ ) .

c ) Khi công ty CP hủy bỏ CP quỹ :

Nợ TK 4111 – Vốn góp của chủ sở hữu ( theo mệnh giá )

Nợ TK 4112 – Thặng dư vốn CP ( giá mua lại lớn hơn mệnh giá )

Có TK 419 – Cổ phiếu quỹ ( theo giá ghi sổ )

Có TK 4112 – Thặng dư vốn CP ( giá mua lại nhỏ hơn mệnh giá ) .7 ). Khi doanh nghiệp bổ trợ vốn điều lệ từ những nguồn vốn hợp pháp khác, doanh nghiệp phải kết chuyển sang Vốn góp vốn đầu tư của chủ sở hữu Nợ những TK 412, 414, 418, 421, 441

Có TK 411 – Vốn góp vốn đầu tư của chủ sở hữu ( 4111 ) .8 ). Khi khu công trình kiến thiết xây dựng cơ bản bằng nguồn vốn góp vốn đầu tư XDCB đã triển khai xong hoặc việc làm shopping TSCĐ đã xong đưa vào sử dụng cho hoạt động giải trí sản xuất, kinh doanh thương mại, quyết toán vốn góp vốn đầu tư được duyệt, kế toán ghi tăng nguyên giá TSCĐ, đồng thời ghi tăng Vốn góp vốn đầu tư của chủ sở hữu Nợ TK 441 – Nguồn vốn góp vốn đầu tư XDCB

Có TK 4111 – Vốn góp của chủ sở hữu .9 ). Khi nhận được quà biếu, khuyến mãi, hỗ trợ vốn và cơ quan có thẩm quyền nhu yếu ghi tăng vốn Nhà nước Nợ những TK 111,112,153, 211 …

Có TK 411 – Vốn góp vốn đầu tư của chủ sở hữu ( 4118 ) .

Các trường hợp khác mà cơ quan có thẩm quyền không nhu yếu ghi tăng vốn Nhà nước thì phản ánh quà biếu, Tặng Ngay, hỗ trợ vốn vào thu nhập khác .10 ). Khi hoàn trả vốn góp cho những chủ sở hữu Nợ TK 411 – Vốn góp vốn đầu tư của chủ sở hữu ( 4111, 4112 )

Có những TK 111,11211 ). Khi trả lại vốn góp cho chủ sở hữu – Trả lại vốn góp bằng tiền, hàng tồn dư, gia tài ghi :

Nợ TK 4111 – Vốn góp của chủ sở hữu

Có những TK 111, 112,152, 155, 156 … ( giá trị ghi sổ ) .

– Trả lại vốn góp bằng TSCĐ, ghi :

Nợ TK 411 – Vốn góp vốn đầu tư của chủ sở hữu

Nợ TK 214 – Hao mòn TSCĐCó các TK 211, 213.

Xem thêm: Tổ Chức Giáo Dục Pti Lừa Đảo, Đánh Giá Trường Doanh Nhân Pti Có Lừa Đảo Không – Thánh chiến 3D

– Phần chênh lệch giữa giá trị ghi sổ của gia tài trả cho chủ sở hữu vốn và số vốn góp của chủ sở hữu được ghi nhận vào làm tăng, giảm vốn khác của chủ sở hữu .

12 ) Kế toán quyền chọn quy đổi trái phiếu – Tại thời gian phát hành trái phiếu có quyền quy đổi thành CP, kế toán xác lập giá trị phần nợ gốc và quyền chọn CP của trái phiếu quy đổi bằng cách chiết khấu giá trị danh nghĩa của khoản thanh toán giao dịch trong tương lai về giá trị hiện tại, ghi :

Nợ những TK 111, 112 ( tổng số thu từ phát hành trái phiếu quy đổi )

Có TK 3432 – Trái phiếu quy đổi ( phần nợ gốc )

Có TK 4113 – Quyền chọn quy đổi trái phiếu ( chênh lệch giữa số tiền thu được và nợ gốc trái phiếu quy đổi ) .

– Khi đáo hạn trái phiếu, trường hợp người nắm giữ trái phiếu triển khai quyền chọn quy đổi trái phiếu thành CP, kế toán ghi giảm phần nợ gốc của trái phiếu quy đổi và ghi tăng vốn góp vốn đầu tư của chủ sở hữu, ghi :

Nợ TK 3432 – Trái phiếu quy đổi

Có TK 4111 – Vốn góp của chủ sở hữu ( theo mệnh giá )

Có TK 4112 – Thặng dư vốn CP ( phần chênh lệch giữa giá trị CP phát hành thêm tính theo mệnh giá và giá trị nợ gốc trái phiếu quy đổi ) .

– Khi đáo hạn trái phiếu, kế toán kết chuyển giá trị quyền chọn CP của trái phiếu quy đổi vào thặng dư vốn CP ( kể cả trường hợp trái chủ không triển khai quyền chọn ), ghi :

Nợ TK 4113 – Quyền chọn quy đổi trái phiếu

Có TK 4112 – Thặng dư vốn CP .

3.2. Ví dụ minh họa

Tại Công ty Cổ phần Thương mại Phú Minh năm 2021 có một số ít nhiệm vụ kinh tế tài chính phát sinh như sau ( ĐVT : VNĐ ) :

- Ngày 05/01/2021, công ty nhận phần vốn góp của chủ sở hữu 200.000.000 VND bằng hình thức giao dịch chuyển tiền .

- Ngày 25/02/2021, công ty có phát hành thêm 100.000 CP với mệnh giá trên CP là 10.000 đ / CP. Tất cả số tiền phát hành đều thu được qua chuyển khoản qua ngân hàng đến thông tin tài khoản tại ngân hàng nhà nước. Phương án phát hành chi tiết cụ thể như sau :

– Phát hành 60 % số CP cho những cổ đông hiện hữu theo giá phát hành bằng với mệnh giá .

– Phát hành 5% số cổ phiếu cho các cán bộ công nhân viên công ty theo giá phát hành bằng 80% mệnh giá.

– Phát hành 25 % số CP cho những cổ đông kế hoạch của công ty theo giá phát hành bằng 120 % mệnh giá .

– Phát hành 5 % số CP còn lại được khuyễn mãi thêm cổ tức ra bên ngoài của công ty theo giá phát hành bằng 110 % mệnh giá .

– Tổng những ngân sách trực tiếp tương quan đến việc phát hành CP lần này là 20.000.000 VND được trả bằng giao dịch chuyển tiền ngân hàng nhà nước Ngân hàng Ngoại thương VCB .

- Ngày 30/08/2021, công ty mua lại 50.000 CP đang lưu hành dùng làm CP quỹ, giá mua lại 12.000 đ / CP, đã thanh toán giao dịch bằng tiền gửi ngân hàng nhà nước. Theo quyết định hành động của hội đồng quản trị về việc giải quyết và xử lý 50.000 CP quỹ trên được thực thi giải quyết và xử lý bằng giải pháp hủy, biết rằng mệnh giá CP là 10.000 đ / CP .

- Ngày 21/09/2021, công ty quyết định hành động chia số doanh thu chưa phân phối năm trước bổ trợ thêm như sau :

(Biết rằng trong năm 2020 công ty đã trích lập các quỹ và chia lợi nhuận 1 phần, số dư còn lại trên tài khoản TK 4211 là 150.000.000đ).

– Chia lãi, giao dịch thanh toán bằng hình thức chuyển khoản qua ngân hàng cho những thành viên góp vốn công ty : 60.000.000 VND .

– Trích tiền thưởng cho hội đồng quản trị, ban quản lý ( chủ sở hữu ) công ty đưa vào quỹ thưởng ban quản trị điều hành quản lý công ty : 40.000.000 VND .

– Trích lập bổ trợ thêm Quỹ góp vốn đầu tư tăng trưởng 50 %, Quỹ phúc lợi 30 % và Quỹ khác thuộc vốn chủ sở hữu 20 % .

- Ngày 10/10/2021 Công ty Phú Minh có phát hành thêm 3.000 CP để góp vốn đầu tư vào công ty con là Công ty TNHH Minh Hải với mệnh giá là 10.000 đ / CP và giá cả là 13.000 đ / CP .

Yêu cầu: Hạch toán các nghiêp vụ kinh tế phát sinh tại công ty Phú Minh?

Hướng dẫn hạch toán:

ĐVT : VND

1 ). Ngày 5/1/2021, nhận vốn góp của chủ sở hữu bằng tiền gửi ngân hàng nhà nước :

Nợ những TK 112 – Tiền gửi ngân hàng nhà nước : 200.000.000

Có TK 4111 – Vốn góp của chủ sở hữu : 200.000.000

2 ). Ngày 25/02/2021 công ty có phát hành thêm 100.000 CP có mệnh giá là 10.000 đ / CP đều nhận bằng chuyển khoản qua ngân hàng. Chi tiết hạch toán :

- Phát hành 60 % số CP cho những cổ đông hiện hữu theo giá phát hành bằng với mệnh giá .

Nợ TK 112 – Tiền gửi ngân hàng nhà nước : 600.000.000

Có TK 41111 – Cổ phiếu đại trà phổ thông có quyền biểu quyết : 600.000.000

( 600.000.000 = 60 % x 100.000 x 10.000 )

- Phát hành 5 % số CP cho những cán bộ công nhân viên công ty theo giá phát hành bằng 80 % mệnh giá .

Nợ TK 112 – Tiền gửi ngân hàng nhà nước : 40.000.000

Nợ TK 4112 – Thặng dư vốn CP : 10.000.000

Có TK 41111 – Cổ phiếu đại trà phổ thông có quyền biểu quyết : 50.000.000

( 40.000.000 = 5 % x 100.000 x 10.000 x 80 %

10.000.000 = 5 % x 100.000 x 10.000 x ( 100 % – 80 % )

50.000.000 = 5 % x 100.000 x 10.000 )

- Phát hành 20 % số CP cho những cổ đông kế hoạch của công ty theo giá phát hành bằng 120 % mệnh giá .

Nợ TK 112 – Tiền gửi ngân hàng nhà nước : 240.000.000

Có TK 41111 – Cổ phiếu đại trà phổ thông có quyền biểu quyết : 200.000.000

Có TK 4112 – Thặng dư vốn CP : 40.000.000

( 240.000.000 = 20 % x 100.000 x 10.000 x 120 %

200.000.00 = 20 % x 100.000 x 10.000

40.000.000 = 240.000.000 – 200.000.000 )

- Phát hành 5 % số CP còn lại được tặng thêm cổ tức ra bên ngoài của công ty theo giá phát hành bằng 110 % mệnh giá .

Nợ TK 112 – Tiền gửi ngân hàng nhà nước : 55.000.000

Có TK 41112 – Cổ phiếu khuyến mại : 50.000.000

Có TK 4112 – Thặng dư vốn CP : 5.000.000

( 55.000.000 = 5 % x 100.000 x 10.000 x 110 %

50.000.000 = 5 % x 100.000 x 10.000

5.000.000 = 55.000.000 – 50.000.000 )

– Tổng những ngân sách trực tiếp tương quan đến việc phát hành CP lần này là 20.000.000 VND được trả bằng chuyển khoản qua ngân hàng .

Nợ TK 4112 – Thặng dư vốn CP : 20.000.000

Có TK 112 – Tiền gửi ngân hàng nhà nước : 20.000.000

- Ngày 30/08/2021, công ty mua lại 50.000 CP đang lưu hành dùng làm CP quỹ, giá mua lại 12.000 đ / CP, đã thanh toán giao dịch bằng tiền gửi ngân hàng nhà nước. Theo quyết định hành động họp của hội đồng quản trị về việc giải quyết và xử lý 50.000 CP quỹ trên được thực thi giải quyết và xử lý bằng giải pháp hủy, biết rằng mệnh giá CP là 10.000 đ / CP .

Nợ TK 419 – Cổ phiếu quỹ : 600.000.000

Có TK 112 – Tiền gửi ngân hàng nhà nước : 600.000.000

( 600.000.000 = 50.000 x 12.000 )Nợ TK 4111 – Vốn góp của chủ sở hữu: 500.000.000

Nợ TK 4112 – Thặng dư vốn CP : 100.000.000

Có TK 419 – Cổ phiếu quỹ : 600.000.000

( 500.000.000 = 50.000 x 10.000

100.000.000 = 600.000.000 – 500.000.000 )

- Ngày 21/09/2021 công ty quyết định hành động chia số doanh thu chưa phân phối năm trước bổ trợ thêm như sau :

(Biết rằng trong năm 2020 công ty đã trích lập các quỹ và chia lợi nhuận 1 phần, số dư còn lại trên tài khoản TK 4211 là 150.000.000đ).

– Chia lãi và giao dịch thanh toán bằng tiền gửi ngân hàng nhà nước cho những thành viên góp vốn công ty : 60.000.000 VND .

+ Khi thông tin quyết định hành động chia lãi ( chi trả cổ tức ) cho cổ đông từ LNST chưa phân phối :

Nợ TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước : 60.000.000

Có TK 3388 – Phải trả, phải nộp khác : 60.000.000

+ Khi thanh toán giao dịch cổ tức cho cổ đông qua tiền gửi ngân hàng nhà nước :

Nợ TK 3388 – Phải trả, phải nộp khác : 60.000.000

Có TK 112 – Tiền gửi ngân hàng nhà nước : 60.000.000>>> Có thể bạn quan tâm: Hạch toán các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

– Trích tiền thưởng cho hội đồng quản trị, ban quản lý ( chủ sở hữu ) công ty đưa vào quỹ thưởng ban quản trị quản lý công ty : 40.000.000 VND .

Nợ TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước : 40.000.000

Có TK 353 ( 4 ) – Quỹ thưởng ban quản trị điều hành quản lý công ty : 40.000.000

– Trích lập bổ trợ thêm Quỹ góp vốn đầu tư tăng trưởng 50 %, Quỹ khen thưởng, phúc lợi 30 % và Quỹ khác thuộc vốn chủ sở hữu 20 % .

Nợ TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước : 50.000.000Có TK 414 – Quỹ đầu tư phát triển: 25.000.000

Có TK 353(1,2) – Quỹ khen thưởng, phúc lợi: 15.000.000

Có TK 418 – Các quỹ khác thuộc vốn chủ sở hữu : 10.000.000

( 50.000.000 = 150.000.000 – 60.000.000 – 40.000.000

25.000.000 = 50.000.000 x 50 %

15.000.000 = 50.000.000 x 30 %

10.000.000 = 50.000.000 x 20 % )

- Ngày 10/10/2021 Công ty Phú Minh có phát hành thêm 30.000 CP để góp vốn đầu tư vào công ty con là Công ty TNHH Minh Hải với mệnh giá là 10.000 đ và giá cả là 13.000 đ / CP .

Nợ TK 221 – Đầu tư vào công ty con : 390.000.000

Có TK 41111 – Cổ phiếu đại trà phổ thông có quyền biểu quyết : 300.000.000

Có TK 4112 – Thặng dư vốn CP : 90.000.000

( 390.000.000 = 30.000 x 13.000

300.000.000 = 30.000 x 10.000

90.000.000 = 390.000.000 – 300.000.000 )

Trên đây là hàng loạt nội dung và giải pháp hạch toán Tài khoản 411 – vốn góp vốn đầu tư của chủ sở hữu theo pháp luật của Thông tư 200. Mong rằng nội dung san sẻ của bài viết sẽ là một cẩm nang tìm hiểu thêm có ích cho những bạn kế toán khi triển khai hạch toán những nhiệm vụ kế toán trong doanh nghiệp có tương quan đến thông tin tài khoản vốn góp vốn đầu tư của chủ sở hữu .

Để giúp kế toán đơn thuần và đúng chuẩn hơn trong những nhiệm vụ hạch toán những thông tin tài khoản, việc sử dụng những công cụ quản trị tự động hóa được xem là giải pháp hiệu suất cao lúc bấy giờ. Hiện nay, nhiều ứng dụng kế toán mưu trí với những tính năng tiên tiến và phát triển như ứng dụng kế toán trực tuyến MISA AMIS hoàn toàn có thể giúp ích nhiều cho kế toán trong quy trình thực thi hạch toán những bút toán. Phần mềm AMIS Kế toán có tính năng tự động hóa hạch toán từ hóa đơn, bảng excel giúp kế toán không cần nhập liệu thủ công bằng tay, vừa giảm thiểu sai sót vừa nâng cao hiệu suất kế toán .

Phần mềm trực tuyến MISA AMIS mang đến giải pháp quản trị kinh tế tài chính kế toán tổng thể và toàn diện vừa đơn thuần, mưu trí vừa bảo đảm an toàn đúng mực. Phần mềm được cho phép kế toán doanh nghiệp :

- Hệ sinh thái liên kết : ngân hàng nhà nước điện tử ; Cơ quan Thuế ; mạng lưới hệ thống quản trị bán hàng, nhân sự : giúp doanh nghiệp thuận tiện trong những nghĩa vụ và trách nhiệm thuế, hoạt động giải trí trơn tru, quản lý và vận hành nhanh gọn

- Đầy đủ những nhiệm vụ kế toán : Đầy đủ 20 nhiệm vụ kế toán theo TT133 và TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành, …

- Tự động nhập liệu : Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu tài liệu từ Excel giúp rút ngắn thời hạn nhập chứng từ, tránh sai sót .

- Làm việc mọi lúc mọi nơi qua internet : giúp kế toán viên nói riêng và ban chỉ huy doanh nghiệp nói chung hoàn toàn có thể kịp thời đưa ra quyết định hành động về yếu tố kinh tế tài chính của doanh nghiệp .

- … .

Tham khảo ngay bản demo ứng dụng kế toán trực tuyến MISA AMIS dùng thử không tính tiền 15 ngày để quản trị công tác làm việc kế toán hiệu suất cao hơn .

Người tổng hợp : Người yêu kế toán .1,384

Đánh giá bài viết

[Tổng số:

1

Trung bình: 5]

Source: https://vh2.com.vn

Category : Doanh Nhân

1. Xác định đam mê của bạn Trước khi bạn có thể đạt được thành công, bạn sẽ phải xác định thành công có ý nghĩa gì với bạn. Mặc...

Sở hữu một khuôn mặt xinh đẹp, có cách trò chuyện khiến người khác lôi cuốn chắc rằng là những điều mà hội chị em cho rằng đàn ông thành...

1. Sống quá an nhàn, thoải mái là một kiểu "tự sát mãn tính"Mạnh Tử có câu : " Sinh trong hoạn nạn, chết nơi an lành " .Định luật...

1. Tôi làm chủ cuộc đời tôi Nếu bạn chỉ ngồi chờ chuyện “ lạ ” xảy ra với bạn, thì tốt hơn hết, bạn hãy tự tạo ra chuyện...