Hiện nay thẻ tín dụng ngày càng được sử dụng thông dụng, đây được xem là hình thức thay thế sửa chữa cho việc giao dịch thanh toán trực tuyến...

Cách hạch toán lãi tiền gửi ngân hàng tại doanh nghiệp – MISA AMIS

Lãi tiền gửi ngân hàng là một khoản tiền được trả từ việc gửi tiền tiết kiệm vào ngân hàng, phụ thuộc vào lãi suất ngân hàng đó đưa ra. Hãy cùng MISA tìm hiểu rõ về cách hạch toán lãi tiền gửi ngân hàng với doanh nghiệp nhé!

1. Tài khoản sử dụng để hạch toán lãi tiền gửi ngân hàng

Lãi tiền gửi ngân hàng là một khoản tiền được trả từ việc gửi tiền tiết kiệm ngân sách và chi phí vào ngân hàng, phụ thuộc vào vào lãi suất vay ngân hàng đó đưa ra. Kênh góp vốn đầu tư này được coi là bảo đảm an toàn và với những cá thể. Đối với doanh nghiệp, việc lựa chọn gửi tiền vào ngân hàng cũng thông dụng khi mà doanh nghiệp có nhiều tiền thảnh thơi nhưng chưa biết góp vốn đầu tư vào đâu .

Tiền gửi ngân hàng sinh lãi suất vay cho doanh nghiệp có 2 loại :

– Tiền gửi ngân hàng nhà nước không kỳ hạn

Bạn đang đọc : Cách hạch toán lãi tiền gửi ngân hàng nhà nước tại doanh nghiệp – MISA AMIS

– Tiền gửi ngân hàng có kỳ hạn ( thường là 3 tháng, 6 tháng, 1 năm hoặc lâu hơn )

Để hạch toán lãi tiền gửi ngân hàng cho những khoản tiền gửi trên thì cần chăm sóc đến những thông tin tài khoản sau :

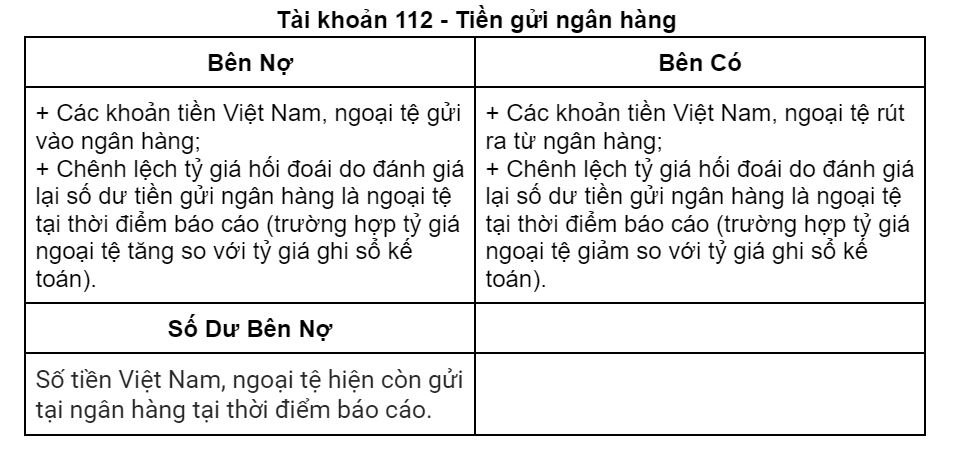

1.1. Tài khoản 112 – Tiền gửi ngân hàng nhà nước

Tài khoản 112 này dùng để phản ánh số hiện có và tình hình dịch chuyển tăng, giảm những khoản tiền gửi không kỳ hạn tại Ngân hàng của doanh nghiệp .

Căn cứ để hạch toán trên thông tin tài khoản 112 “ tiền gửi Ngân hàng ” là những giấy báo Có, báo Nợ hoặc bản sao kê của Ngân hàng kèm theo những chứng từ gốc ( uỷ nhiệm chi, uỷ nhiệm thu, séc giao dịch chuyển tiền, séc bảo chi, … )

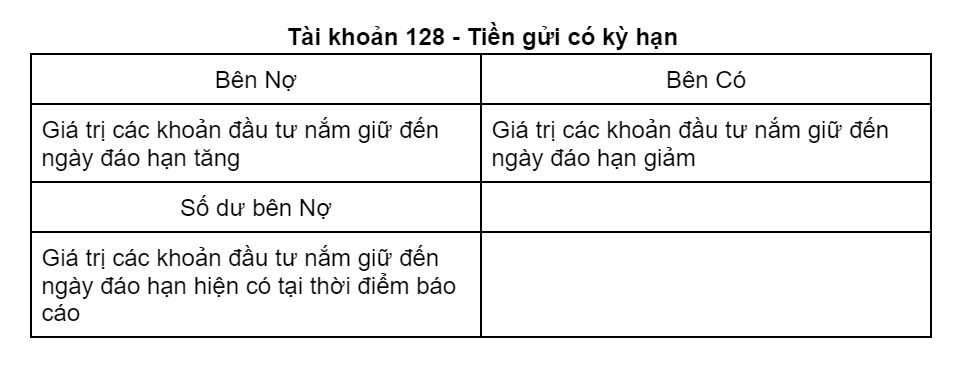

1.2. Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kế toán viên sử dụng thông tin tài khoản này để phản ánh số hiện có, tình hình dịch chuyển của những khoản góp vốn đầu tư nắm giữ đến ngày đáo hạn trong đó có tiền gửi tiết kiệm ngân sách và chi phí có kỳ hạn, ngoài những còn có trái phiếu, tín phiếu và những khoản góp vốn đầu tư khác nắm giữ đến ngày đáo hạn …

Tài khoản 1281 – Tiền gửi có kỳ hạn : Phản ánh tình hình tăng, giảm và số hiện có của tiền gửi có kỳ hạn .

>> Xem thêm: Hạch toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

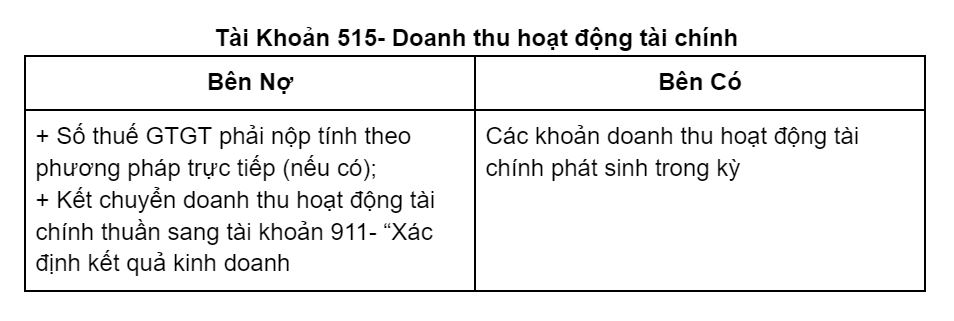

1.3. Tài khoản 515 – Doanh thu hoạt động giải trí vui chơi kinh tế tài chính kinh tế tài chính

Tài khoản 515 dùng để phản ánh lệch giá tiền lãi, tiền bản quyền, cổ tức, doanh thu được chia và lệch giá hoạt động giải trí kinh tế tài chính khác của doanh nghiệp, trong đó có lãi tiền gửi ngân hàng .

>> Xem thêm: Doanh thu hoạt động tài chính là gì? Hướng dẫn hạch toán TK 515

2. Hạch toán lãi tiền gửi ngân hàng không kỳ hạn

2.1 Xuất quỹ tiền mặt gửi vào thông tin tài khoản tại Ngân hàng

– Khi kế toán xuất quỹ tiền mặt chuyển đi :

Nợ TK 113 – Tiền đang chuyển

Có TK 111 – Tiền mặt .

– Nhận được giấy báo Có của Ngân hàng về số tiền đang chuyển đã vào thông tin tài khoản của doanh nghiệp, ghi :

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 113 – Tiền đang chuyển.

2.2 Thu lãi tiền gửi ngân hàng nhà nước không kỳ hạn

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 515 – Doanh thu hoạt động tài chính.

2.3 Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt, ghi :

Nợ TK 111 – Tiền mặt

Có TK 112 – Tiền gửi Ngân hàng .

Ví dụ hạch toán lãi tiền gửi ngân hàng nhà nước không kỳ hạn

Xem thêm: Chính sách

Để hiểu rõ hơn về cách hạch toán lãi tiền gửi ngân hàng, hãy cùng MISA tìm hiểu và khám phá ví dụ sau : ( đơn vị chức năng 1000 đồng )

Công ty ABC rút quỹ tiền mặt gửi vào ngân hàng số tiền 141.000. Cuối kỳ số dư trong thông tin tài khoản ngân hàng của doanh nghiệp được xác nhận là 143.000. Kế toán hãy hạch toán nhiệm vụ trên .

Định khoản nhiệm vụ :

- Lúc gửi tiền vào thông tin tài khoản ngân hàng

Nợ TK 112 : 141.000

Có TK 111 : 141.000

- Hạch toán lãi tiền gửi ngân hàng

Nợ TK 112 : 2 nghìn

Có TK 515 : 2 nghìn

Kế toán sẽ địa thế căn cứ vào sổ phụ, giấy báo có, giấy báo nợ từ ngân hàng để hạch toán vào sổ những khoản lãi từ tiền gửi .

3. Hạch toán tiền gửi ngân hàng có kỳ hạn

3.1. Hạch toán tiền gửi ngân hàng nhà nước có kỳ hạn nhận lãi định kỳ hoặc cuối kỳ

– Khi doanh nghiệp triển khai gửi tiền có kỳ hạn, vào thời gian gửi tiền vào thông tin tài khoản tiết kiệm chi phí, địa thế căn cứ vào chứng từ gửi tiền có kỳ hạn được cấp, kế toán viên ghi :

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có những TK 111, 112

– Các ngân sách tương quan trực tiếp tới việc gửi tiền có kỳ hạn ( giá thành thanh toán giao dịch, phân phối thông tin, tư vấn pháp lý … ), kế toán viên ghi :

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có những TK 111, 112 …

>> Xem thêm: Cách hạch toán tiền gửi tiết kiệm có kỳ hạn chính xác

- Trường hợp nhận lãi định kỳ :

-

-

Khi nhận lãi từ thông tin tài khoản tiền gửi tiết kiệm ngân sách và chi phí định kỳ mỗi tháng, quý, năm :

-

Nợ TK 111, 112 ( nếu đã thu tiền lãi )

Nợ TK 138 – Phải thu khác 1388 ( nếu chưa thu tiền lãi )

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn ( nếu tiền lãi được nhập luôn vào gốc )

Có TK 515 – Doanh thu hoạt động tài chính

-

-

Khi tịch thu khoản tiền gửi tiết kiệm chi phí có kỳ hạn, kế toán viên ghi :

-

Nợ những TK 111, 112, 131, … ( theo giá trị hòa giải và hài hòa và hợp lý )

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn ( giá trị ghi sổ )

- Trường hợp nhận lãi cuối kỳ, hàng loạt gốc và lãi của khoản tiền gửi sẽ được thanh toán giao dịch vào ngày đáo hạn :

-

-

Tại thời gian lập BCTC, kế toán phải tính trước lãi dự thu tương ứng với khoảng chừng thời hạn trong năm kinh tế tài chính mà số tiền gửi phát sinh lãi .

-

Nợ TK 138

Có TK 515

Minh họa : Ngày 1/12/2021, doanh nghiệp gửi ngân hàng 1 tỷ đồng thời hạn 3 tháng, lãi nhận sau 6 % / năm, ứng với số tiền 15 triệu đồng. Mặc dù đến tháng 2/2022 mới đáo hạn khoản tiền gửi, tuy nhiên tại ngày 31/12/2021, khi lập BCTC, kế toán cần trích trước khoản tiền lãi dự thu tương ứng với thời hạn phát sinh 1 tháng .

Định khoản :

Nợ TK 1388 : 5 triệu đồng

Có TK 515 : 5 triệu đồng

-

-

Khi Thu hồi khoản tiền gửi tiết kiệm ngân sách và chi phí ,định khoản

-

Nợ TK 111,112 : Tổng tiền gốc và lãi

Có TK 128 : Số tiền gốc

Có TK 138 : Số tiền lãi

3.2. Doanh nghiệp gửi tiền có kỳ hạn, nhận lãi ngay vào thời hạn gửi tiền

– Kế toán viên vẫn thực thi những bút toán hạch toán tiền gửi ngân hàng có kỳ hạn và những ngân sách tương quan. Với trường hợp này, doanh nghiệp nhận lãi luôn tại thời gian gửi tiền, kế toán viên triển khai bút toán :

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có những TK 111, 112, … ( số tiền lãi thực nhận )

Có TK 3387 – Doanh thu chưa triển khai ( phần lãi nhận trước ) .

– Sau đó, do nguyên tắc bảo vệ tính đúng kỳ của lệch giá, định kỳ kế toán viên sẽ tính và kết chuyển số lãi đã ghi nhận ở TK 3387 sang TK 515, bút toán ghi nhận :

Nợ TK 3387 – Doanh thu chưa thực thi

Có TK 515 – Doanh thu hoạt động giải trí kinh tế tài chính

Ví dụ:

Ngày 01/01 / N, công ty A lập thông tin tài khoản tiền gửi tiết kiệm ngân sách và chi phí ngân sách và ngân sách tại ngân hàng nhà nước B bằng tiền mặt, trị giá 1 tỷ đồng, kỳ hạn 6 tháng, hình thức gửi tiền nhận lãi trước, lãi nhập luôn vào gốc. Lãi suất 6 % / năm, ứng với 30 triệu đồng. Kế toán viên công ty A hạch toán như sau :

- Ghi nhận khoản góp vốn đầu tư nắm giữ đến ngày đáo hạn và số tiền lãi nhận được :

Nợ TK 128 : 1.030.000.000

Có TK 111 : 1.000.000.000

Có TK 3387 : 30.000.000

- Cuối tháng 1, kế toán viên tính và kết chuyển số lãi đã ghi nhận ở TK 3387 trước đó sang TK 515 :

Nợ TK 3387 : 30.000.000 / 6 = 5.000.000 đ

Có TK 515 : 5.000.000

Thực hiện tương tự như với những tháng tiếp theo đến hết kỳ hạn tiền gửi và thu tiền về .

Hiện nay, kế toán hoàn toàn có thể tìm đến những ứng dụng như ứng dụng kế toán trực tuyến MISA AMIS. Những ứng dụng mưu trí thế hệ mới như ứng dụng amis hạn chế tối đa những sai sót trong công tác làm việc hạch toán kế toán nói chung và những nhiệm vụ tương quan đến tiền gửi ngân hàng nói riêng, giúp kế toán viên tiết kiệm chi phí thời hạn và sức lực lao động một cách hiệu suất cao so với việc thực thi những thao tác thủ công bằng tay như trước kia .

Phần mềm phân phối không thiếu những nhiệm vụ thu tiền gửi, chi tiền gửi ngân hàng trên ứng dụng kế toán trực tuyến MISA AMIS, đơn cử :

- Tự động thực thi những nhiệm vụ thu tiền gửi ngân hàng như : Khách hàng ứng trước tiền mua hàng bằng tiền gửi ngân hàng ; người mua trả nợ bằng tiền gửi ngân hàng ; thu tiền trả nợ của nhiều người mua bằng tiền gửi ngân hàng ; hoàn thuế GTGT bằng tiền gửi ngân hàng ; thu hoàn ứng bằng tiền gửi ngân hàng sau khi quyết toán tạm ứng ; nhận tiền vay bằng tiền gửi ngân hàng ; thu lãi góp vốn đầu tư kinh tế tài chính ; thu khác bằng tiền gửi ngân hàng

- Tự động triển khai những nhiệm vụ thu tiền gửi ngân hàng như : Trả trước tiền hàng cho ; nhà cung ứng bằng tiền gửi ngân hàng ; Trả tiền nợ cho Nhà phân phối bằng tiền gửi ngân hàng ; Tạm ứng cho nhân viên cấp dưới bằng tiền gửi ngân hàng ; Trả lương bằng tiền gửi ngân hàng .

- Tự động hạch toán, nộp thuế GTGT, TNDN, thuế tiêu thụ đặc biệt quan trọng bằng tiền gửi ngân hàng

- Tự động hạch toán nộp bảo hiểm và trả những khoản vay bằng tiền gửi ngân hàng

Kính mời Quý Doanh nghiệp, Anh / Chị kế toán doanh nghiệp ĐK dùng thử không tính tiền 15 ngày bản demo ứng dụng kế toán trực tuyến MISA AMIS để thực tiễn chiêm ngưỡng và thưởng thức .

Đánh giá

Source: https://vh2.com.vn

Category : Ngân Hàng

Advertisement Cuộc sống tân tiến thời nay phương pháp giao dịch thanh toán qua thẻ là lựa chọn hầu hết được lựa chọn khi shopping, du lịch, bảo hiểm …...

Thẻ tín dụng có mấy loại phụ thuộc vào nhiều tiêu chí như: hạng thẻ, chủ thẻ sử dụng, phạm vi sử dụng, thương hiệu, mục đích sử dụng,... Sau...

Được tạo vào : 9 tháng sauViệc thanh toán dư nợ thẻ tín dụng VPBank làm thế nào cho đúng hạn luôn là những vẫn đề rất đau đầu của...

Ngân hàng VPBank phát hành rất nhiều dòng thẻ tín dụng, tương thích với nhiều mức thu nhập khác nhau. Nếu bạn đang có dự tính làm thẻ tín dụng...