Nguyên nhân thường gặp lỗi E-68 máy giặt Electrolux https://appongtho.vn/cach-khac-phuc-may-giat-electrolux-bao-loi-e68-chi-10-phut Tại sao máy giặt Electrolux hiện lỗi E-68? Nguyên nhân, dấu hiệu, hướng dẫn cách tự khắc phục lỗi E-68...

Điều kiện và thủ tục vay ngân hàng mua nhà

Điều kiện và thủ tục vay ngân hàng mua nhà

Điều kiện và thủ tục vay ngân hàng mua nhà như thế nào? Hãy cùng tìm hiểu qua bài viết dưới đây nhé.

Có nhiều người phấn đấu cả đời đều khó mua một căn nhà, do 1 số ít nguyên do kinh tế tài chính hay cá thể tiềm năng này của nhiều người bỏ lỡ. Hình thức vay vốn ngân hàng để mua nhà không hề lạ lẫm nhưng điều kiện kèm theo hay thủ tục vay như thế nào, cùng nhau khám phá nhé .

1Điều kiện vay mua nhà trả góp

Để làm thủ tục vay tiền ngân hàng mua nhà trả góp, bạn cần thỏa những điều kiện kèm theo sau đây :

Đối với đối tượng vay vốn

- Phải là người Nước Ta hoặc có vợ hoặc chồng là người quốc tế, độ tuổi từ 22 – 70 tuổi, đủ năng lượng pháp lý và hành vi nhân sự .

-

Có sổ hộ khẩu/ KT3/giấy tạm trú theo quy định của nhà nước.

Bạn đang đọc: Điều kiện và thủ tục vay ngân hàng mua nhà

- Các sách vở cá thể : chứng tỏ nhân dân / thẻ căn cước, giấy kết hôn nếu người mua đã kết hôn, nếu người mua còn độc thân thì phải có giấy xác nhận độc thân của địa phương thường trú .

- Đặc biệt, đối tượng người dùng phải chứng tỏ bản thân có thu nhập không thay đổi, bảo vệ năng lực trả nợ đúng hạn ký kết .

Đối với mức thu nhập của đối tượng vay vốn

Các thu nhập từ lương cơ bản:

- Hợp đồng lao động ( còn thời hạn ) hoặc quyết định hành động công tác làm việc .

- Sao kê thông tin tài khoản nhận lương ( bản gốc ) từ 3 – 6 tháng gần nhất hoặc hơn tùy vào lao lý của ngân hàng .

Các thu nhập ngoài lương cơ bản:

- Nguồn thu nhập từ cho thuê ( cho thuê nhà, thuê xe, v.v ), bạn phải có sách vở chứng tỏ mình là chủ của chiếc xe, ngôi nhà đó như hợp đồng cho thuê gia tài hoặc chứng từ nhận tiền thuê 3 kỳ gần nhất, sách vở pháp lý tài sản cho thuê, ảnh chụp gia tài cho thuê .

- Nguồn thu nhập từ kinh doanh thương mại : Giấy ĐK kinh doanh thương mại, báo cáo giải trình kinh tế tài chính, báo cáo giải trình thuế ( 3 năm gần nhất ), sổ theo dõi thu chi, sao kê thông tin tài khoản ngân hàng, v.v.

2Thủ tục, quy trình vay tiền mua nhà:

Bước 1: Chuẩn bị hồ sơ

Hồ sơ gồm có :

- Giấy đề xuất vay vốn ( theo mẫu ngân hàng phân phối )

- CMND / CCCD còn hiệu lực hiện hành

- Hộ khẩu thường trú / Sổ tạm trú / KT3 / Giấy xác nhận tạm trú

- Giấy xác nhận thực trạng hôn nhân gia đình

- Giấy ghi nhận quyền sở hữu căn nhà định mua và hợp đồng mua và bán ( bản sao )

- Giấy tờ chứng tỏ thu nhập : Hợp đồng lao động, sao kê bảng lương hoặc Giấy xác nhận lương, bảng thanh toán giao dịch tiền lương có đóng dấu của doanh nghiệp .

- Nếu nguồn thu nhập xuất phát từ hoạt động giải trí sản xuất kinh doanh thương mại, người mua cung ứng Đăng ký kinh doanh thương mại, báo cáo giải trình kinh tế tài chính, báo cáo giải trình lệch giá 6 tháng gần nhất .

Bước 2: Thẩm định và đánh giá tài sản

Dựa vào thông tin và hồ sơ vay của khách hàng, phía ngân hàng sẽ tiến hành quy trình thẩm định gồm kiểm tra lịch sử tín dụng của khách hàng, thẩm định qua việc liên lạc gọi điện thoại, thẩm định thực tế nơi cư trú, nơi làm việc/kinh doanh và định giá tài sản đảm bảo chính căn nhà đang mua.

Bước 3: Đưa ra quyết định cho vay và quyết định giải ngân

Nếu thủ tục hồ sơ đủ điều kiện vay vốn, ngân hàng sẽ gửi đến khách hàng thông báo phê duyệt khoản vay, cấp tín dụng và tiến hành các thủ tục liên quan đến giải ngân.

Bước 4: Giám sát và thanh lý hợp đồng

Khi công chứng hợp đồng mua nhà xong, khách hàng cung cấp hợp đồng đó cho ngân hàng, ngân hàng giải ngân số tiền khách hàng đề nghị vay và chuyển số tiền đó đến tài khoản của bên bán nhà.

Quy trình vay vốn ngân hàng mua nhà thường mất khoảng chừng 2 – 3 ngày cho đến vài tuần ( tùy hồ sơ người mua ) .

3Các phương thức, hình thức vay mua nhà

Hiện tại, các ngân hàng triển khai nhiều gói, hình thức cho vay linh động và thuận tiện cho người có nhu cầu vay tiền cho phép vay tiền mua nhà với số tiền lên đến 70 – 80 % giá trị căn nhà, thời gian vay kéo dài lên đến 25 năm tùy theo chính sách, chương trình ưu đãi ,nhìn chung việc vay tiền mua nhà thì có 2 dạng như sau:

-

Vay thế chấp: Dùng chính tài sản giá trị nhất của bạn để thế chấp hoặc dùng chính căn nhà bạn mua để thế chấp, điểm mạnh hình thức này là vay được nhiều tiền và thời hạn đến gần 35 năm.

Có thể bạn quan tâm:

-

Vay tín chấp: Hình thức này tiện lợi, không cần thế chấp dựa trên sự tin tưởng của ngân hàng với người vay nhưng thời hạn vay ngắn, lãi suất cao

4Sai lầm thường gặp khi vay mua nhà

Xác định khoản vay chưa hợp lý

Mặc dù được vay đến 80% giá trị ngôi nhà nhưng bạn sẽ chịu áp lực lớn vì phải trả tiền lãi càng nhiều. Vì thế, mức vay tốt nhất là ở tầm 30 – 40 % giá trị căn nhà, và mỗi tháng bạn chỉ cần trích 28% tổng thu nhập để chi trả việc vay mua nhà.

Lựa chọn thời gian vay chưa hợp lý

Như việc xác định khoản vay thì thời hạn vay khoảng 25 năm, nhìn chung sẽ giảm gánh nặng tài chính nhưng nó gây ra áp lực tâm lý vì bạn đang cõng nợ gần 25 năm.

Không nắm rõ quy định lãi suất

Ngoài hai vấn đề trên, quy định lãi suất là yếu tố bạn cần để ý khi vay, các điều kiện, khoản phạt nếu như bạn trả lãi không đúng hẹn hay việc bị phạt nếu thanh toán toàn bộ khoản vay trước thời hạn, bạn đều phải nắm rõ để không bị chịu bất kỳ chi phí nào. Ngoài ra, 1 đến 2 năm đầu bạn sẽ nhận được lãi suất ưu đãi khi vay mua nhà, đây cũng là điều bạn cần phải chú ý, tính toán cẩn thận.

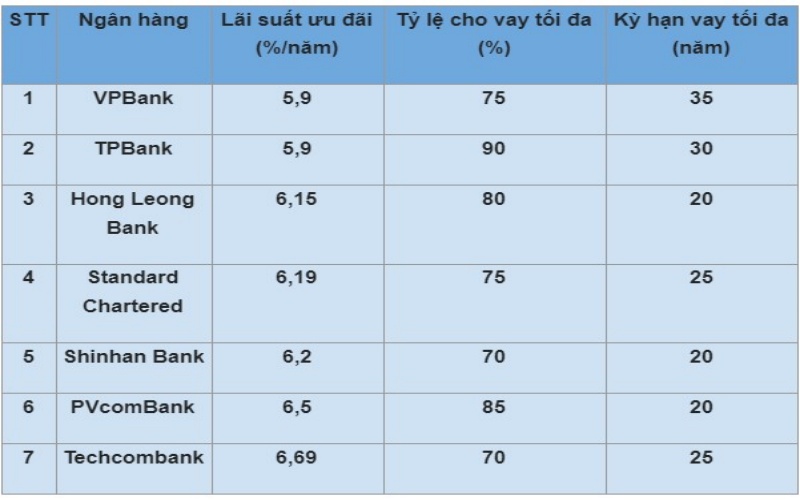

Tham khảo lãi suất vay một số ngân hàng ( tham khảo – 5/2021)

Phía trên là một số thông tin về điều kiện và thủ tục vay vốn ngân hàng mua nhà, mong rằng những thông tin trên giúp cho những ai đang có nhu cầu vay vốn thuận lợi và thành công.

>> Điều kiện và tiến trình thủ tục vay vốn ngân hàng

>>Điều kiện và thủ tục vay vốn ngân hàng Agribank

>> Ngoại tệ là gì ? Thủ tục đổi tiền đô tại ngân hàng

Chọn mua trái cây tươi ngon tại Bách hóa XANH:

Kinh nghiệm hay Bách Hóa XANH

Source: https://vh2.com.vn

Category : Dịch Vụ

Tủ Lạnh Sharp Lỗi H40 Điềm Báo Thiết Bị Đến Hồi Kết https://appongtho.vn/10-phut-su-ly-tu-lanh-sharp-bao-loi-h40-danh-cho-ban Lỗi H-40 trên tủ lạnh Sharp là cảnh báo gì? Nguyên nhân, cách tự khắc phục lỗi...

Nguyên Nhân Gây Lỗi E-66 Máy Giặt Electrolux https://appongtho.vn/may-giat-electrolux-bao-loi-e66-role-cam-bien-nuoc-nong Lỗi E66 trên máy giặt Electrolux là cảnh báo gì? Nguyên nhân, dấu hiệu, hướng dẫn quy trình tự sửa lỗi...

Tủ Lạnh Sharp Lỗi H-36 Cách Kiểm Tra Và Sửa Sạch https://appongtho.vn/ho-tro-tu-lanh-sharp-bao-loi-h36-cach-lam-tu-z Mã lỗi H-36 trên tủ lạnh Sharp là gì? Nguyên nhân, dấu hiệu, quy trình tự kiểm tra,...

Lỗi E-62 máy giặt Electrolux cách kiểm tra và thay thế https://appongtho.vn/khi-may-giat-electrolux-bao-loi-e62-nhiet-do-giat-qua-cao Tại sao máy giặt Electrolux hiện lỗi E-62? Nguyên nhân, dấu hiệu, hướng dẫn quy trình tự sửa...