7 THÓI QUEN CỦA BẠN TRẺ THÀNH ĐẠT Tác giả : Sean CoveyChịu trách nhiệm xuất bản: Giám đốc - Tổng Biên tập :ĐINH THỊ THANH THỦY Bạn đang đọc:...

Vốn chủ sở hữu là gì? Sự khác biệt giữa Vốn chủ sở hữu và Vốn điều lệ

Vốn chủ sở hữu là một trong những yếu tố hình thành nên nguồn vốn của doanh nghiệp. Là một thành phần bắt buộc phải có để doanh nghiệp hoàn toàn có thể hoạt động giải trí, đồng thời cũng chính là yếu tố giúp nhìn nhận giá trị của một doanh nghiệp. Vậy khái niệm về loại vốn này là thế nào ? Sự độc lạ giữa nó và vốn điều lệ là gì ? Hãy cùng Yuanta khám phá qua bài viết dưới đây nhé !

Vốn chủ sở hữu là gì?

Trong Luật doanh nghiệp lúc bấy giờ chưa có khái niệm đơn cử về Vốn chủ sở hữu ( VCSH ) của một doanh nghiệp. Tuy nhiên ta hoàn toàn có thể hiểu, nguồn vốn chủ sở hữu hay Equity là số vốn từ những chủ sở hữu mà doanh nghiệp không phải cam kết giao dịch thanh toán. Nguồn vốn này thường do chủ doanh nghiệp và những nhà đầu tư góp vốn hoặc hoàn toàn có thể được hình thành từ tác dụng kinh doanh thương mại, thế cho nên nguồn vốn này không phải là một khoản nợ. Một doanh nghiệp hoàn toàn có thể có một hoặc nhiều chủ sở hữu vốn .

Đây được xem như một trong những nguồn tài trợ thường xuyên cho doanh nghiệp. Trong trường hợp doanh nghiệp ngừng hoạt động hoặc phá sản, các khoản nợ của doanh nghiệp sẽ được ưu tiên trả trước, phần còn lại sẽ được chia đều cho các cổ đông theo tỷ lệ góp vốn của họ.

Vốn chủ sở hữu bao gồm những yếu tố nào?

Trong nguồn vốn chủ sở hữu gồm có những khoản mục đơn cử như sau :

Vốn đầu tư của chủ sở hữu: Là toàn bộ vốn đầu tư (vốn góp) của chủ sở hữu và doanh nghiệp như vốn đầu tư của Nhà nước (đối với công ty Nhà nước); vốn góp của các cổ động (đối với công ty cổ phần), vốn góp của các bên liên doanh, vốn góp của các thành viên hợp danh, vốn góp của thành viên công ty trách nhiệm hữu hạn, vốn đầu tư của chủ doanh nghiệp tư nhân, …

Thặng dư vốn cổ phần: là tổng giá trị chênh lệch giữa vốn góp theo mệnh giá cổ phiếu với giá thực tế phát hành cổ phiếu. Là toàn bộ vốn đầu tư (vốn góp) của chủ sở hữu vào doanh nghiệp như vốn đầu tư của Nhà nước (đối với công ty Nhà nước); vốn góp của các cổ động (đối với công ty cổ phần), vốn góp của các bên liên doanh, vốn góp của các thành viên hợp danh, vốn góp của thành viên công ty trách nhiệm hữu hạn, vốn đầu tư của chủ doanh nghiệp tư nhân, .. .

Ví dụ : Mệnh giá của CP công ty H là 20.000 VND. Giá thị giá CP công ty H là 30.000 VND. Công ty H phát hành 10.000 CP ra thị trường. Vậy thặng dư vốn CP = 10.000 * 30.000 – 10.000 * 15.000 = 150.000.000 VND.

Vốn khác của chủ sở hữu: Là vốn được bổ sung từ lợi nhuận sau thuế của doanh nghiệp, hoặc được tặng, biếu viện trợ…

Cổ phiếu quỹ: Là giá trị thực tế mua lại số cổ phiếu do công ty cổ phần phát hành sau đó được mua lại bởi chính công ty cổ phần đó làm cổ phiếu ngân quỹ.

Chênh lệch đánh giá lại tài sản: là chênh lệch giữa giá trị ghi sổ của vật tư, sản phẩm, hàng hóa và tài sản cố định so với giá đánh giá lại được thể hiện trong biên bản đánh giá lại của vật tư, sản phẩm, hàng hóa và tài sản cố định.

Chênh lệch tỷ giá hối đoái: Là chênh lệch tỷ giá hối đoái phát sinh trong quá trình đầu tư xây dựng cơ bản (giai đoạn trước khi đi vào hoạt động).

Quỹ đầu tư phát triển: là quỹ được trích lập từ lợi nhuận sau thuế thu nhập doanh nghiệp và được sử dụng vào việc đầu tư mở rộng quy mô sản xuất, kinh doanh hoặc đầu tư chiều sâu của doanh nghiệp.

Quỹ dự phòng tài chính: là quỹ được trích lập từ lợi nhuận sau thuế thu nhập doanh nghiệp và được sử dụng để bù đắp khi doanh nghiệp gặp rủi ro về tài chính.

Quỹ khác thuộc vốn chủ sở hữu: là quỹ được hình thành từ lợi nhuận sau thuế thu nhập doanh nghiệp và được sử dụng vào việc khen thưởng hoặc các mục đích khác phục vụ công tác điều hành của ban giám đốc, hội đồng quản trị.

Lợi nhuận sau thuế chưa phân phối: phản ánh kết quả kinh doanh (lợi nhuận, lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của doanh nghiệp.

Nguồn vốn đầu tư xây dựng cơ bản: là nguồn vốn được hình thành do ngân sách hoặc đơn vị cấp trên cấp. Vốn đầu tư xây dựng cơ bản của đơn vị được dùng cho việc đầu tư xây dựng mới, cải tạo, mở rộng sản xuất, kinh doanh, mua sắm tài sản cố định để đổi mới công nghệ.

Nguồn kinh phí và các quỹ khác: bao gồm quỹ khen thưởng, quỹ phúc lợi, nguồn kinh phí sự nghiệp

Ví dụ :

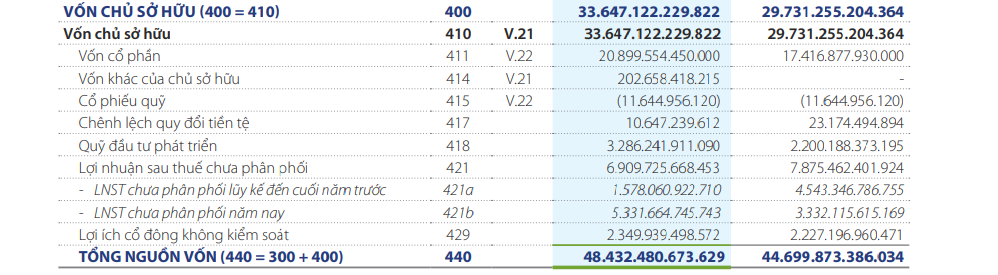

Vốn chủ sở hữu được bộc lộ đơn cử trong bảng báo cáo giải trình tác dụng kinh doanh thương mại của doanh nghiệp VNM. Trong VCSH gồm có những khoản :

- Vốn CP

- Vốn khác của chủ sở hữu

- Thặng dư vốn CP

- Cổ phiếu quỹ

- Khoản chênh lệch quy đổi tiền tệ

- Quỹ góp vốn đầu tư tăng trưởng

- Lợi nhuận sau thuế chưa phân phối

- Lợi ích cổ đông không trấn áp

Cách tính Vốn chủ sở hữu

Cách tính vốn chủ sở hữu khá đơn thuần, chỉ cần hai số liệu đó là tổng tài sản và nợ phải trả của doanh nghiệp. Về cơ bản thì vốn của chủ sở hữu sẽ bằng tổng những loại gia tài thời gian ngắn và dài hạn của doanh nghiệp trừ đi những khoản nợ mà doanh nghiệp đó phải thanh toán giao dịch .Công thức :

VCSH= Tổng tài sản – Nợ phải trả

Trong đó :Tài sản gồm có gia tài thời gian ngắn và gia tài dài hạn của doanh nghiệp. Trong đó :

- Tài sản thời gian ngắn là tiền gồm có : tiền gửi ngân hàng nhà nước, tiền đang được luân chuyển, tiền mặt ( tiền Nước Ta, ngoại tệ ) và những khoản tương tự có giá trị như tiền ( vàng, bạc, đá quý, kim khí quý ), …

- Tài sản dài hạn gồm có : những khoản góp vốn đầu tư kinh tế tài chính dài hạn, những khoản phải thu dài hạn, gia tài cố định và thắt chặt, góp vốn đầu tư và những loại gia tài dài hạn khác, …

Nợ phải trả thường gồm có những khoản như phải trả người bán, thuế và những khoản phải nộp Nhà nước, phải trả người lao động, phải trả nội bộ, vay và nợ thuê kinh tế tài chính, nhận ký quỹ, ký cược, người mua ứng trước tiền hàng, phải trả phải nộp khác, …Ví dụ :Chị H sở hữu và quản lý một công ty sản xuất mỹ phẩm. Hiện tại, chị H muốn xác lập VCSH doanh nghiệp, công ty của mình. Cụ thể :Công ty đang có một khoản góp vốn đầu tư chứng khoán ước tính là 8 tỷ đồng. Tổng giá trị thiết bị nhà máy sản xuất của chị là 5 tỷ đồng. Số hàng tồn dư và vật tư hiện tại có giá trị là 3 tỷ đồng. Bên cạnh đó, những khoản phải thu của công ty sản xuất mỹ phẩm này là 2 tỷ đồng .Hiện tại công ty mỹ phẩm này cũng đang nợ 4 tỷ đồng xu tiền vay để mua dụng cụ cho nhà máy sản xuất, 300 triệu đồng tiền lương nhân viên cấp dưới, 3 tỷ đồng cho một nhà sản xuất vỏ hộp cho sản phẩm & hàng hóa .Để đo lường và thống kê vốn chủ sở hữu của mình, chị H hoàn toàn có thể tính theo công thức như sau :VCSH của công ty = ( Tổng tài sản – Tổng nợ phải trả ) = ( 8 + 5 + 3 + 2 ) – ( 4 + 0,3 + 3 ) = 18 – 7,3 = 10,7 tỷ đồngTrong trường hợp này, VCSH của công ty sản xuất mỹ phẩm chị H là 10,5 tỷ đồng

Một ví dụ khác dễ hiểu hơn :

Bạn mua một ngôi nhà có trị giá 10 tỷ đồng (tài sản). Trong đó, bạn có vay ngân hàng một khoản là 2 tỷ để mua ngôi nhà đó (nợ phải trả). Vậy đại diện cho đối vốn chủ sở hữu trong ngôi nhà 8 tỷ mà chủ nhà (bạn) tự có.

Giá trị của VCSH không phải khi nào cũng mang giá trị dương. VCSH hoàn toàn có thể mang giá trị âm khi tổng giá trị gia tài nhỏ hơn tổng nợ phải trả. Vốn chủ này hoàn toàn có thể biến hóa do ảnh hưởng tác động của nhiều yếu tố khác nhau. Trong đó, nguyên do gây ra sự đổi khác trong VCSH đó thường sẽ do sự biến hóa của những khoản có trong gia tài hay nợ phải trả của doanh nghiệp .Trong trường hợp công ty phải phá sản hoặc đang trong quy trình thanh lý thì VCSH là phần còn lại ở đầu cuối sau khi giao dịch thanh toán hết hàng loạt những khoản nợ của doanh nghiệp .

Phân biệt Vốn chủ sở hữu và Vốn điều lệ

Theo Khoản 34 Điều 4 Luật Doanh Nghiệp năm 2020 “ Vốn điều lệ là tổng giá trị gia tài do những thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi xây dựng công ty nghĩa vụ và trách nhiệm hữu hạn, công ty hợp danh ; là tổng mệnh giá CP đã bán hoặc được ĐK mua khi xây dựng công ty CP. ”

Vốn chủ sở hữu Vốn điều lệ Về thực chất Nguồn vốn chủ sở hữu là số vốn từ những chủ sở hữu mà doanh nghiệp không phải cam kết giao dịch thanh toán. Nguồn VCSH do chủ doanh nghiệp và những nhà đầu tư góp vốn hoặc hoàn toàn có thể được hình thành từ hiệu quả kinh doanh thương mại . Vốn điều lệ thực ra là tổng giá trị gia tài do chủ sở hữu hay những thành viên trong công ty góp hoặc cam kết góp khi xây dựng công ty. Cũng hoàn toàn có thể nói vốn điều lệ là tổng mệnh giá của CP đã bán hay được ĐK mua khi xây dựng nên công ty CP . Về chủ sở hữu Người sở hữu VCSH hoàn toàn có thể là cá thể, Nhà nước hoặc những tổ chức triển khai tham gia vào góp vốn. Các cổ đông mua và nắm giữ CP là chủ sở hữu của doanh nghiệp. Doanh nghiệp cũng có không thiếu quyền chiếm hữu định đoạt và chi phối so với vốn chủ sở hữu . Vốn điều lệ thuộc sở hữu những cá thể, tổ chức triển khai đã góp hoặc cam kết góp vốn vào doanh nghiệp Về cấu hình thành Được cấu thành bởi nhà nước, do doanh nghiệp góp vốn, do góp vốn CP từ cổ đông cá thể, bổ trợ từ doanh thu để lại . Vốn điều lệ được hình thành dựa trên số vốn do những thành viên, cổ đông góp hoặc cam kết góp trong một thời hạn nhất định và được ghi vào điều lệ của công ty . Về đặc thù Nguồn VCSH của doanh nghiệp không phải là một khoản nợ. Lý do vì, VCSH được hình thành từ những những nhà đầu tư góp vốn hay chủ doanh nghiệp và hình thành từ hiệu quả kinh doanh thương mại . Trong trường hợp doanh nghiệp phá sản, vốn điều lệ hoàn toàn có thể được xem là một khoản nợ của doanh nghiệp . Về ý nghĩa VCSH phản ánh được những số liệu và tình hình tăng hay giảm những loại nguồn vốn thuộc sở hữu của chủ doanh nghiệp và những thành viên góp vốn trong doanh nghiệp . Vốn điều lệ biểu lộ được cho những nhà thấy được cơ cấu tổ chức vốn trong doanh nghiệp. Bên cạnh đó, vốn chủ sở hữu còn là cơ sở để phân loại doanh thu và rủi ro đáng tiếc trong góp vốn đầu tư so với những nhà đầu tư góp vốn . Nguyên tắc hạch toán VCSH

Các doanh nghiệp hạch toán vào nguồn vốn kinh doanh thương mại theo số vốn thực tiễn đã góp bằng tiền, bằng gia tài khi mới xây dựng hoặc kêu gọi thêm vốn để lan rộng ra quy mô hoạt động giải trí của doanh nghiệp .Doanh nghiệp phải tổ chức triển khai hạch toán chi tiết cụ thể nguồn vốn kinh doanh thương mại theo từng nguồn hình | thành vốn. Trong đó cần theo dõi cụ thể cho từng tổ chức triển khai cá thể tham gia góp vốn .Đối với doanh nghiệp liên kết kinh doanh phải tổ chức triển khai hạch toán chi tiết cụ thể nguồn vốn kinh doanh thương mại theo từng bên góp vốn, từng lần góp vốn, mức vốn góp, loại vốn góp như : vốn góp bắt đầu, vốn được bổ trợ từ tác dụng hoạt động giải trí kinh doanh thương mại .Chỉ ghi giảm vốn kinh doanh thương mại khi doanh nghiệp nộp trả vốn cho cho ngân sách nhà nước, bị điều động vốn cho doanh nghiệp khác trong nội bộ tổng công ty, trả lại vốn góp cho những cổ động hoặc những bên góp vốn liên kết kinh doanh hoặc giải thể thanh lý Doanh nghiệp, hoặc giải quyết và xử lý bù lỗ kinh doanh thương mại theo quyết định hành động của đại hội cổ đông .Trường hợp nhận góp vốn liên kết kinh doanh, vốn góp CP bằng ngoại tệ thì được quy đổi ra đồng Nước Ta theo tỷ giá thanh toán giao dịch trong thực tiễn hoặc tỷ giá thanh toán giao dịch trung bình trên thị trường ngoại tệ trên ngân hàng nhà nước do ngân hàng nhà nước Nhà nước Nước Ta công bố tại ngày tại thời gian phát sinh. Trường hợp nhận vốn góp của những tổ chức triển khai, cá thể vốn góp bằng gia tài phải phản ánh tăng nguồn vốn kinh doanh thương mại theo giá nhìn nhận lại của gia tài được những bên góp vốn đồng ý chấp thuận .Đối với công ty CP, vốn góp CP của những cổ động được ghi theo giá thực tiễn phát hành CP, nhưng được phản ánh cụ thể theo hai chỉ tiêu riêng : Vốn góp vốn đầu tư của chủ sở hữu và thặng dư vốn CP. Vốn góp vốn đầu tư của chủ sở hữu được phản ánh theo mệnh giá của CP. Thặng dư vốn CP phản ánh khoản chênh lệch tăng giữa số tiền trong thực tiễn thu được so với mệnh giá khi phát hành lần đầu, hoặc phát hành bổ trợ CP và chênh lệch tăng giảm giữa số tiền trong thực tiễn thu được so với giá mua lại CP khi tái phát phát hành CP quỹ. Riêng trường hợp mua lại CP để hủy bỏ ngay tại ngày mua thì giá trị CP được ghi giảm nguồn vốn kinh doanh thương mại tại ngày mua lại giá trong thực tiễn mua lại và cũng ghi giảm nguồn vốn kinh doanh thương mại cụ thể theo mệnh giá và phần thặng dư vốn CP của CP mua lại .

Những yếu tố tác động làm tăng – giảm Vốn chủ sở hữu?

Theo thông tư 133 Bộ Tài chính thì những doanh nghiệp được hạch toán phần vốn chủ sở hữu tăng hay giảm trong những trường hợp sau :

Vốn chủ sở hữu giảm

Vốn chủ sở hữu giảm khi doanh nghiệp gặp những trường hợp :

- Doanh nghiệp phải hoàn trả lại vốn góp cho đối tượng người dùng là chủ sở hữu vốn ;

- Giá CP khi phát hành thấp hơn mệnh giá ;

- Doanh nghiệp chấm hết hoạt động giải trí hay giải thể ;

- Phải bù lỗ vào những hoạt động giải trí kinh doanh thương mại theo pháp luật những cấp thẩm quyền ;

- Khi những công ty CP hủy bỏ CP quỹ .

Vốn chủ sở hữu tăng

Vốn chủ sở hữu tăng khi doanh nghiệp gặp những trường hợp :

- Chủ sở hữu góp thêm vốn vào doanh nghiệp

- Bổ sung thêm vốn từ doanh thu trong kinh doanh thương mại hay từ những quỹ thuộc vốn của chủ sở hữu của doanh nghiệp .

- Cổ phiếu phát hành cao hơn mệnh giá .

- Giá trị của những khoản hỗ trợ vốn, quà biếu hay khuyến mãi trừ đi khoản thuế phải nộp là số dương đồng thời được những cấp thẩm quyền được cho phép ghi tăng VCSH

Nguồn vốn chủ sở hữu đối với mỗi loại hình doanh nghiệp

Với mỗi dạng mô hình doanh nghiệp khác nhau thì vốn chủ sở hữu cũng được hình thành từ những nguồn khác nhau. Tùy thuộc vào đặc trưng và mô hình riêng của từng doanh nghiệp mà cơ loại vốn này đổi khác theo. Cụ thể như sau :

Doanh nghiệp nhà nước: do nhà nước giao, được điều động từ các doanh nghiệp trong nội bộ tổng công ty, vốn do công ty mẹ đầu tư vào công ty, các khoản chênh lệch do đánh giá lại tài sản nếu được ghi tăng giảm nguồn vốn kinh doanh hoặc được bổ sung từ các quỹ, được trích lập từ lợi nhuận sau thuế của hoạt động kinh doanh hoặc được các tổ chức cá nhân trong và ngoài nước viện trợ không hoàn lại

Công ty liên doanh: (có thể bao gồm các xí nghiệp hoặc công ty liên doanh): là việc liên doanh góp vốn có thể được tiến hành giữa doanh nghiệp trong nước hoặc nước ngoài. Do các bên tham gia liên doanh góp vốn và được bổ sung từ lợi nhuận sau thuế.

Doanh nghiệp tư nhân: Nguồn vốn kinh doanh bao gồm vốn do chủ doanh nghiệp bỏ ra kinh doanh và thành lập công ty, vì vậy chủ của nguồn vốn chủ sở hữu đương nhiên được xem là chủ doanh nghiệp. Bên cạnh đó, VCSH của doanh nghiệp tư nhân còn được bổ sung từ lợi nhuận sau thuế của hoạt động kinh doanh.

Công ty Trách nhiệm hữu hạn: nguồn vốn kinh doanh do các thành viên góp vốn được bổ sung từ lợi nhuận sau thuế của hoạt động kinh doanh

Công ty cổ phần: Nguồn vốn kinh doanh được hình thành từ số tiền mà các cổ động đóng góp cổ phần, hoặc được bổ sung từ lợi nhuận sau thuế theo quyết định của Đại hội đồng cổ đông hoặc theo quy định trong điều lệ của công ty, thặng dư vốn cổ phần do bán cổ phiếu cao hơn mệnh giá, và được bổ sung từ lợi nhuận sau thuế của hoạt động kinh doanh, từ các quỹ hoặc được tặng biếu, viện trợ…

Công ty hợp danh: VCSH được đóng góp bởi các thành viên đóng góp thành lập công ty. Các thành viên này là các chủ sở hữu vốn. Công ty hợp danh là các doanh nghiệp có ít nhất hai thành viên hợp danh và có thể có các thành viên góp vốn.

Vậy qua bài viết trên chắc rằng bạn đã phần nào hiểu hơn về Vốn chủ sở hữu là gì ? và Sự độc lạ giữa vốn chủ sở hữu và vốn điều lệ ? Hiểu được những khái niệm trên và xác lập được tầm quan trọng của loại vốn này so với doanh nghiệp sẽ giúp bạn có những khuynh hướng và kế hoạch góp vốn đầu tư tối ưu hơn. Trên đây là bài viết được san sẻ bởi công ty sàn chứng khoán Yuanta Nước Ta. Chúc bạn góp vốn đầu tư thành công xuất sắc !

Source: https://vh2.com.vn

Category : Doanh Nhân

1. Xác định đam mê của bạn Trước khi bạn có thể đạt được thành công, bạn sẽ phải xác định thành công có ý nghĩa gì với bạn. Mặc...

Sở hữu một khuôn mặt xinh đẹp, có cách trò chuyện khiến người khác lôi cuốn chắc rằng là những điều mà hội chị em cho rằng đàn ông thành...

1. Sống quá an nhàn, thoải mái là một kiểu "tự sát mãn tính"Mạnh Tử có câu : " Sinh trong hoạn nạn, chết nơi an lành " .Định luật...

1. Tôi làm chủ cuộc đời tôi Nếu bạn chỉ ngồi chờ chuyện “ lạ ” xảy ra với bạn, thì tốt hơn hết, bạn hãy tự tạo ra chuyện...