7 THÓI QUEN CỦA BẠN TRẺ THÀNH ĐẠT Tác giả : Sean CoveyChịu trách nhiệm xuất bản: Giám đốc - Tổng Biên tập :ĐINH THỊ THANH THỦY Bạn đang đọc:...

Đánh giá vốn chủ sở hữu và hiệu quả tài chính của các ngân hàng thương mại Việt Nam

( thitruongtaichinhtiente.vn ) – Bài viết nêu tình hình và ảnh hưởng tác động của vốn chủ sở hữu so với hiệu suất cao kinh tế tài chính của những ngân hàng thương mại Nước Ta, từ đó đưa ra 1 số ít gợi ý nhằm mục đích tăng trưởng vốn chủ sở hữu để nâng cao hiệu suất cao kinh tế tài chính của những ngân hàng .

Tóm tắt: Vốn chủ sở hữu là một trong những tiêu chí quan trọng để đánh giá sức mạnh tài chính trong hoạt động kinh doanh của ngân hàng. Trong tổng nguồn vốn kinh doanh của ngân hàng thương mại, vốn chủ sở hữu chiếm tỷ trọng nhỏ trong cơ cấu nguồn vốn nhưng có vai trò vô cùng quan trọng. Vốn chủ sở hữu càng lớn, sức chịu đựng của ngân hàng càng cao, đặc biệt trong giai đoạn hoạt động kinh doanh khó khăn, khả năng tạo ra lợi nhuận càng nhiều vì có thể đa dạng hóa thu nhập từ các nghiệp vụ kinh doanh. Bài viết nêu thực trạng và tác động của vốn chủ sở hữu đối với hiệu quả tài chính của các ngân hàng thương mại Việt Nam, từ đó đưa ra một số gợi ý nhằm tăng trưởng vốn chủ sở hữu để nâng cao hiệu quả tài chính của các ngân hàng.

ASSESSMENT OF EQUITY AND FINANCIAL EFFICIENCY OF VIETNAM COMMERCIAL BANKS

Abstract: Equity is one of the important criteria to evaluate the financial strength of bank’s business activities according to international practices. In a bank’s captial structure, equity accounts for a small proportion but plays an extremely important role. The larger equity capital is, the higher bank’s endurance is, especially in difficult period of business operations, bank’s profitability may be higher as bank can diversify income from business operations. The article tries to outline current status and impact of equity on financial efficiency of Vietnam commercial banks, thereby giving some suggestions to increase equity to improve financial efficiency of Vietnam commercial banks.

1. VỐN CHỦ SỞ HỮU VÀ HIỆU QUẢ TÀI CHÍNH CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

Vốn chủ sở hữu là vốn thuộc quyền sở hữu của ngân hàng thương mại ( NHTM ), là những giá trị tiền tệ mà ngân hàng tạo lập được. Vốn chủ sở hữu gồm có hai bộ phận : vốn của chủ sở hữu bắt đầu và vốn của chủ sở hữu hình thành trong quy trình hoạt động giải trí ( Mishkin, 2010 ). Vốn chủ sở hữu bắt đầu so với những NHTM chính là vốn do ngân sách Nhà nước cấp khi mới xây dựng ( so với những NHTM Nhà nước ), do cổ đông góp trải qua việc mua CP ( so với những NHTM CP ) gồm có CP thường và những CP khuyễn mãi thêm. Mức vốn này phải bảo vệ bằng mức vốn pháp định. Vốn của chủ sở hữu hình thành trong quy trình hoạt động giải trí ( vốn chủ sở hữu bổ trợ ) do CP phát hành thêm hoặc do ngân sách Nhà nước cấp bổ trợ trong quy trình hoạt động giải trí, do chuyển một phần doanh thu tích góp, những quỹ dự trữ bổ trợ vốn điều lệ, quỹ góp vốn đầu tư, phát hành giấy nợ dài hạn …. Trên bảng cân đối của NHTM, vốn chủ sở hữu gồm có những khoản mục cơ bản : vốn điều lệ, vốn chủ sở hữu bổ trợ, những quỹ dự trữ, những gia tài nợ khác ….

Các NHTM muốn tiến hành kinh doanh thì trước hết phải có đủ vốn chủ sở hữu hay tiềm lực kinh tế tài chính để duy trì hoạt động giải trí và tăng trưởng. Vốn chủ sở hữu được coi là tấm đệm chống đỡ những rủi ro đáng tiếc, bảo vệ bảo đảm an toàn hoạt động giải trí kinh doanh thương mại. Vốn chủ sở hữu lớn sẽ tạo được uy tín lớn cho ngân hàng trên thị trường, tạo điều kiện kèm theo lan rộng ra quy mô và tăng trưởng. Theo quy định tại Nước Ta, tỷ suất bảo đảm an toàn vốn ( Capital Adequacy Ratio – CAR ) của ngân hàng phải từ 9 % trở lên. Nếu tỷ suất này không bảo vệ, những NHTM sẽ không đủ năng lực lan rộng ra hoạt động giải trí, thậm chí còn còn đứng trước rủi ro tiềm ẩn phá sản. Nâng cao năng lượng kinh tế tài chính sẽ giúp ngân hàng có mức vốn vừa đủ, triển khai tốt những giải pháp phòng ngừa rủi ro đáng tiếc, bảo vệ bảo đảm an toàn vốn trong hoạt động giải trí, hạn chế đến mức thấp nhất những thiệt hại hoàn toàn có thể xảy ra so với ngân hàng .

Do đặc thù không thay đổi của vốn chủ sở hữu ( VCSH ) nên ngân hàng hoàn toàn có thể sử dụng vào những mục tiêu khác nhau như trang bị cơ sở vật chất kỹ thuật, góp vốn đầu tư shopping gia tài cố định và thắt chặt Giao hàng cho ngân hàng, hoàn toàn có thể sử dụng cho vay, góp vốn đầu tư góp vốn liên kết kinh doanh, mua CP. Mặt khác, với công dụng bảo vệ, vốn thuộc sở hữu của ngân hàng được coi như là gia tài bảo vệ thiết kế xây dựng lòng tin với người mua, duy trì năng lực thanh toán giao dịch cho người mua khi ngân hàng hoạt động giải trí thua lỗ. Hơn nữa, VCSH là một địa thế căn cứ quyết định hành động so với quy mô và khối lượng vốn kêu gọi cũng như hoạt động giải trí cho vay và bảo lãnh của ngân hàng. Quy mô và sự tăng trưởng VCSH của ngân hàng sẽ quyết định hành động năng lượng tăng trưởng cũng như hiệu suất cao kinh tế tài chính của NHTM được bộc lộ qua ba chỉ số : ROA ( return on assets – tỷ suất thu nhập trên tổng tài sản ), ROE ( rerurn on equity – tỷ suất thu nhập trên vốn chủ sở hữu ) và NIM ( net interest margin – chênh lệch giữa thu nhập lãi và ngân sách lãi phải trả của ngân hàng, hay còn gọi là biên độ lãi ròng ) .2. DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu sử dụng phương pháp định tính trải qua thống kê diễn đạt, so sánh, nghiên cứu và phân tích, tổng hợp và suy luận logic những chỉ số vốn chủ sở hữu và hiệu suất cao kinh tế tài chính của NHTM theo thời hạn. Đồng thời, điều tra và nghiên cứu sử dụng quy mô tài liệu bảng động tuyến tính ( Generalized Method of Moments – GMM ) để ước đạt mức độ tác động ảnh hưởng của VCSH đến hiệu suất cao kinh tế tài chính của ngân hàng .

Nguồn số liệu tích lũy từ 31 NHTM Nước Ta ( NHTMVN ) quá trình 2008 – 2020 gồm có những NHTM : Ngân Hàng Á Châu, ABBank, Agribank, BacAbank, Ngân hàng Đầu tư và Phát triển Việt Nam BIDV, NGân hàng Bảo Việt, Ngân hàng Xuất nhập khẩu Việt Nam Eximbank, Kienlongbank, MSB, Militarybank, NamAbank, Ngân Hàng NCB, HDBank, PGbank, OCB, Sacombank, Ngân Hàng SHB, Techcombank, VPBank, VietCapitalBank, VietinBank, VIB, Ngân hàng Ngoại thương VCB, Saigonbank, SeABank, SCB, VietAbank, PVCombank, LienVietPostBank, TPBank, VietBank. Số lượng những ngân hàng nghiên cứu và điều tra trong từng năm biến hóa do 1 số ít NHTM mới xây dựng, sáp nhập hoặc không công bố báo cáo giải trình kinh tế tài chính .3. PHÂN TÍCH THỰC TRẠNG VÀ ẢNH HƯỞNG CỦA VỐN CHỦ SỞ HỮU ĐẾN HIỆU QUẢ TÀI CHÍNH CỦA CÁC NHTMVN

3.1. Vốn chủ sở hữu và tỷ lệ an toàn vốn của các NHTMVN

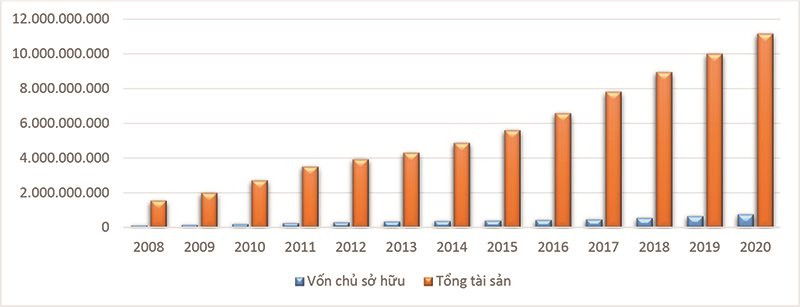

Giai đoạn từ năm 2008 đến nay, dưới sức ép cạnh tranh đối đầu, hội nhập và nhu yếu nâng cao năng lượng kinh tế tài chính từ cơ quan quản trị nhằm mục đích cung ứng tiêu chuẩn quốc tế về bảo đảm an toàn hoạt động giải trí ngân hàng theo tiêu chuẩn Basel, toàn bộ NHTMVN đều tích cực tăng cường lộ trình tăng vốn. Số liệu thống kê cho thấy những NHTMVN có quy mô vốn chủ sở hữu không ngừng tăng qua những năm. Mức tăng VCSH trung bình qua những năm như sau : năm 2009 tăng 26 %, năm 2010 và 2011 cùng tăng 30 %, sau đó mức tăng VCSH giảm dần đến năm năm ngoái chỉ còn 6 %, từ năm năm nay đã tăng trở lại và đạt 19 % vào năm 2019, 17 % vào năm 2020 .

Hình 1: Giá trị vốn chủ sở hữu và tổng tài sản của 31 NHTMVN khảo sát

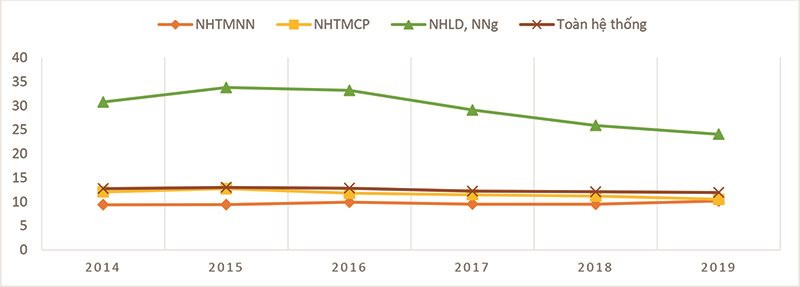

Nguồn : Tổng hợp từ báo cáo giải trình kinh tế tài chính của 31 NHTMVN khảo sát ( đơn vị chức năng : triệu đồng ) Hệ số bảo đảm an toàn vốn tối thiểu là chỉ tiêu quan trọng thống kê giám sát mức độ bảo đảm an toàn vốn trong hoạt động giải trí kinh doanh thương mại của NHTM. Theo quy định tại Thông tư 22/2019 / TT-NHNN, tỷ suất CAR ( CAR = Vốn tự có / Tổng tài sản có rủi ro đáng tiếc ) tối thiểu phải đạt 9 %. So sánh với những NHTM trong nước thì những NHTM quốc tế và NH liên kết kinh doanh có thông số CAR cao nhất do mức độ rủi ro đáng tiếc của nhóm NHTM này thấp trong khi vốn tự có khá cao, không chỉ có vậy do những ngân hàng này vận dụng cả quy định của Nước Ta và theo nhu yếu của vương quốc nơi đặt Hội sở chính nên CAR đã được đo lường và thống kê để cung ứng những tiêu chuẩn của Basel II. Trong quá trình năm trước – 2019, nhóm những NHTM Nhà nước có thông số CAR trung bình thấp nhất tuy nhiên vẫn đạt trên 9 %, nhóm những NHTM CP có thông số CAR đạt trên 10 %. Tỷ lệ này có khuynh hướng giảm ở khối NHTM CP, khối NHTM Nhà nước tuy có tăng lên vào năm 2019 nhưng thông số CAR của cả mạng lưới hệ thống giảm từ quy trình tiến độ năm ngoái – 2019, đạt mức 11,95 % vào năm 2019 .

Hình 2: Hệ số CAR của hệ thống NHTMVN giai đoạn 2014 – 2019

Nguồn : Báo cáo thường niên của Ngân hàng Nhà Nước Nước Ta 3.2. Vốn chủ sở hữu và hiệu quả tài chính của các NHTMVN

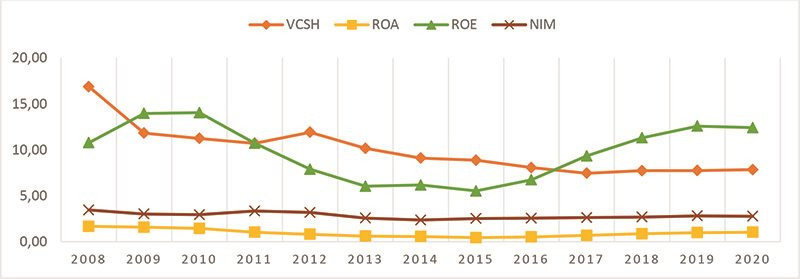

Hình 3 diễn đạt dịch chuyển chỉ số VCSH, ROA, ROE, NIM của những NHTMVN tiến trình 2008 – 2020. Mặc dù vận tốc VCSH tăng qua những năm nhưng tổng quy mô gia tài của những NHTMVN tăng mạnh nên tỷ số VCSH trên tổng tài sản giảm trong quá trình 2008 – 2017 và tăng trở lại từ năm 2018 – 2020, đạt mức 7,84 % năm 2020. Tỷ lệ VCSH trung bình trong quá trình 2018 – 2020 của những NHTMVN đạt 9,96 % ; cao nhất ở mức 16,87 % vào năm 2008 và thấp nhất ở mức 7,45 % năm 2017 .

Hình 3: Tỷ lệ VCSH, ROA, ROE, NIM của 31 NHTMVN khảo sát

Nguồn : Tổng hợp từ báo cáo giải trình kinh tế tài chính của 31 NHTMVN khảo sát Chỉ số ROA trung bình cao nhất ở mức 1,67 % vào năm 2008 và thấp nhất ở mức 0,43 % năm năm ngoái. Nhìn toàn diện và tổng thể, khuynh hướng chung chỉ số ROA của những NHTMVN là giảm qua những năm từ 2008 – năm ngoái và có khuynh hướng tăng nhẹ từ năm năm nay – 2020. Giai đoạn năm nay – 2020, nền kinh tế tài chính vĩ mô dần không thay đổi, công tác làm việc điều hành quản lý của nhiều ngân hàng được cải tổ, doanh thu ròng của những NHTMVN tăng và có vận tốc tăng nhanh hơn vận tốc tăng gia tài dẫn đến ROA tăng. Tỷ số ROA tăng nhẹ trở lại từ năm năm nay đạt 0,51 % và đến năm 2020 đạt 1,02 % .

Tỷ lệ ROE đạt 10,78 % năm 2008 và tăng lên 13,96 % vào năm 2009, đạt 14,05 % vào năm 2010. Thời kỳ 2011 – năm ngoái, những NHTMVN gặp phải những khó khăn vất vả do tác động ảnh hưởng bởi những yếu tố khách quan của nền kinh tế tài chính. Một số ngân hàng yếu kém đã thực thi tái cấu trúc nội bộ và sáp nhập, doanh thu sụt giảm tác động ảnh hưởng tổng hợp dẫn tới ROE giảm. Giai đoạn năm nay – 2020, hoạt động giải trí của những NHTMVN dần không thay đổi, vận tốc tăng doanh thu sau thuế quy trình tiến độ này nhanh hơn vận tốc tăng vốn chủ sở hữu nên ROE tăng trở lại và đạt mức cao nhất là 12,58 % năm 2019. Năm 2020, tỷ suất ROE giảm nhẹ đạt 12,42 % trong toàn cảnh dịch COVID-19 diễn biến phức tạp, ảnh hưởng tác động xấu đi tới mọi nghành kinh tế tài chính – xã hội của những vương quốc trên quốc tế nên nghành ngân hàng củng không ngoại lệ .

Tỷ lệ NIM trung bình trong quá trình 2018 – 2020 của những NHTMVN đạt 2,83 %. Tỷ lệ NIM trung bình cao nhất ở mức 3,45 % vào năm 2008 và thấp nhất ở mức 2,35 % năm năm trước. Từ mức cao 3,45 % năm 2008, tỷ suất NIM giảm vào năm 2009 xuống còn 3,01 % và 2,93 % năm 2010, thấp nhất ở mức 2,35 % năm năm trước. Nhìn toàn diện và tổng thể, khuynh hướng chung tỷ suất NIM của những NHTMVN là giảm qua những năm từ 2011 – năm trước và tăng nhẹ trong quá trình năm ngoái – 2019. Tỷ lệ NIM năm 2020 đạt 2,77 % giảm nhẹ so với năm 2019 là 2,81 % do ảnh hưởng tác động xấu đi của dịch bệnh COVID-19 .Nhìn chung, trong giai đoạn 2008 – 2014, hiệu quả tài chính của các NHTM có xu hướng giảm do ảnh hưởng của tình hình nợ xấu nên các NHTM gia tăng trích lập chi phí dự phòng, các chi phí quản lý và chi phí hoạt động lớn, các chi phí khác phát sinh như chi phí nguồn nhân lực, chi phí mở rộng mạng lưới chi nhánh ngân hàng. Từ năm 2014 trở đi, nợ xấu có xu hướng giảm nên ROA, ROE, NIM của NHTMVN cũng được cải thiện và có xu hướng tăng nhẹ. Tỷ trọng VCSH thấp nhất vào năm 2017 nhưng sau đó có xu hướng tăng dần theo cùng hướng gia tăng ROA, NIM; trong một số năm ngược hướng với ROE của các NHTMVN.

3.3. Tác động của vốn chủ sở hữu đến hiệu quả tài chính của các NHTMVN

Xuất phát từ quy mô điều tra và nghiên cứu của những tác giả trong và ngoài nước về những tác nhân tác động ảnh hưởng đến hiệu suất cao kinh tế tài chính của ngân hàng đều đã sử dụng quy mô hồi quy với biến phụ thuộc vào là : ROA, ROE, NIM và biến lý giải là tỷ suất VCSH trên tổng tài sản cùng 1 số ít biến trấn áp khác như : quy mô gia tài, tỷ suất dư nợ trên tổng tài sản, tỷ suất nợ xấu, tỷ suất cho vay trên vốn kêu gọi, tỷ suất ngân sách trên thu nhập, vận tốc tăng trưởng kinh tế tài chính, tỷ suất lạm phát kinh tế. Nghiên cứu đã sử dụng quy mô GMM để khám phá tác động ảnh hưởng VCSH đến hiệu suất cao kinh tế tài chính của những NHTMVN tiến trình 2008 – 2020. Kết quả hồi quy về khunh hướng ảnh hưởng tác động của VCSH đến hiệu suất cao kinh tế tài chính của những NHTMVN như sau :

Bảng 1: Kết quả nghiên cứu ảnh hưởng của biến VCSH đến ROA, ROE, NIM của các NHTMVN

Nguồn : Tổng hợp hiệu quả từ ứng dụng Stata với tài liệu của 31 NHTMVN khảo sát VCSH có mối đối sánh tương quan dương với ROA ( + 0,0267613 ) cho thấy khi VCSH tăng, NHTM có nguồn vốn tốt để đón đầu những thời cơ kinh doanh thương mại từ đó ngày càng tăng ROA cho ngân hàng. Kết quả này trọn vẹn tương đương với hiệu quả điều tra và nghiên cứu trước của Ongore và Kusa ( 2013 ), Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo ( năm nay ), Lê Đồng Duy Trung ( 2020 ) … tìm thấy mối quan hệ cùng chiều giữa VCSH và ROA của ngân hàng. Điều này hàm ý khi ngân hàng ngày càng tăng vốn, ngân hàng có điều kiện kèm theo đa dạng hóa hoạt động giải trí để tạo doanh thu, hiệu suất cao kinh tế tài chính có khuynh hướng ngày càng tăng. Nghiên cứu này tương thích với triết lý sức mạnh thị trường, ngày càng tăng vốn bộc lộ sức mạnh và vị thế của ngân hàng trên thị trường kinh tế tài chính .

VCSH có mối tương quan âm với ROEA ( – 0,3041844 ) với ý nghĩa là VCSH tăng sẽ giảm chỉ tiêu ROEA của ngân hàng. Điều này hoàn toàn có thể được lý giải bởi quan điểm đánh đổi giữa rủi ro đáng tiếc và doanh thu, VCSH tăng cao tuy an toàn hơn nhưng doanh thu cũng bị giảm. Ngân hàng tuy có VCSH cao, rủi ro đáng tiếc toàn diện và tổng thể của NHTM được giảm thiểu, qua đó mức sinh lời kỳ vọng cũng không cao bằng trường hợp tỷ suất VCSH thấp hơn hay nói cách khác trường hợp sử dụng đòn kích bẩy kinh tế tài chính lớn hơn ( Berger, 1995 ). Đồng thời, những NHTMVN chưa tận dụng hết hiệu suất cao nguồn vốn tăng thêm để tạo ra doanh thu mong ước. Các điều tra và nghiên cứu của Ongore và Kusa ( 2013 ), Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo ( năm nay ), Lê Đồng Duy Trung ( 2020 ) cũng cho thấy VCSH có mối đối sánh tương quan ngược chiều đến ROE .

VCSH có mối đối sánh tương quan dương với NIM ( + 0,0417522 ) cho thấy khi vốn chủ sở hữu tăng, ngân hàng có nguồn vốn tốt để đón đầu những thời cơ kinh doanh thương mại, tăng năng lực kêu gọi vốn, năng lực lan rộng ra tín dụng thanh toán, giảm nhu yếu vay nợ từ đó ngày càng tăng NIM cho ngân hàng. NHTM nào có mức VCSH thấp thì rủi ro đáng tiếc hạng mục cho vay ngày càng tăng do thiếu sự đa dạng hóa mà chỉ tập trung chuyên sâu vào 1 số ít đối tượng người tiêu dùng và do đó làm tăng nợ xấu và ngược lại, những NHTM có mức vốn hóa cao có năng lực đa dạng hóa những khoản vay tốt hơn và làm giảm rủi ro đáng tiếc nợ xấu. Kết quả nghiên cứu và điều tra của Ongore và Kusa ( 2013 ) cũng Tóm lại VCSH và NIM có đối sánh tương quan cùng chiều .4. KẾT LUẬN VÀ KIẾN NGHỊ

VCSH là yếu tố kinh tế tài chính quan trọng nhất, vừa cho thấy quy mô của ngân hàng vừa phản ánh năng lực bảo vệ những khoản nợ của ngân hàng so với người mua. Theo quy định của Hiệp ước Basel, việc nâng cao năng lượng kinh tế tài chính là điều kiện kèm theo cần và đủ để ngân hàng nâng cao năng lực cạnh tranh đối đầu trên thị trường, bảo vệ bảo đảm an toàn hoạt động giải trí của ngân hàng nói riêng và bảo đảm an toàn toàn mạng lưới hệ thống kinh tế tài chính nói chung. Để tiếp cận dần cung ứng nhu yếu của Basel, những NHTMVN cần phải thực thi sớm việc tăng sức mạnh kinh tế tài chính của ngân hàng để bảo vệ tỷ suất bảo đảm an toàn vốn, trước mắt nhằm mục đích tăng năng lực thanh khoản, chất lượng gia tài và bảo vệ cho những ngân hàng tăng trưởng không thay đổi và dần tăng thị trường góp thêm phần cải tổ được hiệu suất cao kinh tế tài chính, tăng năng lực cạnh tranh đối đầu và ngày càng tăng doanh thu kinh doanh thương mại. Kết quả điều tra và nghiên cứu cho thấy VCSH có tác động ảnh hưởng tích cực đến ROA và NIM vật chứng cho yếu tố này .

Tuy nhiên, ở góc nhìn khác, không phải VCSH càng lớn càng tốt vì nếu quá lớn thì chỉ số hiệu suất cao trên vốn sẽ giảm, theo đó doanh thu chia cho những cổ đông sẽ giảm, giá CP hoàn toàn có thể sẽ bị giảm. Trong trường hợp ngân hàng đang hoạt động giải trí trong điều kiện kèm theo hiệu suất giảm theo quy mô, việc tăng vốn chủ sở hữu quá nhiều so với lan rộng ra quy mô gia tài là không thiết yếu. Nghiên cứu cũng tìm ra mối quan hệ nghịch chiều giữa VCSH và ROE. Đây là hiệu quả của việc sử dụng đòn kích bẩy kinh tế tài chính kém hiệu suất cao trong hoạt động giải trí kinh doanh thương mại của ngân hàng .

Để quản trị VCSH, những ngân hàng cần kiến thiết xây dựng chủ trương cân đối trong quy trình phân phối hiệu quả kinh tế tài chính cho việc chi trả cổ tức cổ đông và giữ lại phần doanh thu tương thích bổ trợ vào VCSH để tăng quy mô vốn nhằm mục đích mục tiêu tái đầu tư. Để hoàn toàn có thể tăng VCSH trong quá trình lúc bấy giờ, những NHTM nên tập trung chuyên sâu vào một số ít giải pháp như :

– Phát hành thêm CP : Các NHTM hoàn toàn có thể tăng vốn điều lệ bằng cách phát hành thêm CP chào bán cho cổ đông hiện hữu hoặc nhà đầu tư kế hoạch quốc tế. Để triển khai giải pháp này một cách hiệu suất cao, những NHTMVN cũng cần minh bạch thông tin, công khai minh bạch kinh tế tài chính để tăng năng lực tham gia kêu gọi vốn qua kinh doanh thị trường chứng khoán .

– Chia cổ tức bằng CP : Ngân hàng cũng hoàn toàn có thể tăng vốn bằng cách chia cổ tức bằng CP hoặc phát hành CP thưởng cho cổ đông. Hình thức tăng vốn này có hiệu suất cao trong việc nâng cao ý thức và nghĩa vụ và trách nhiệm, bộc lộ vai trò của cổ đông so với hiệu suất cao hoạt động giải trí của ngân hàng .

– Phát hành trái phiếu dài hạn : Các NHTM hoàn toàn có thể tăng VCSH bằng cách truyền thống lịch sử trải qua việc phát hành trái phiếu dài hạn cho những nhà đầu tư, việc tăng vốn theo hình thức này góp thêm phần cải tổ nền tảng tăng vốn cấp 2 ( một trong những yếu tố để xác lập tỷ suất CAR của ngân hàng ) .

Nâng cao năng lượng kinh tế tài chính của những NHTM Nước Ta luôn được những cơ quan chức năng đặt ra như một yếu tố cốt lõi của mạng lưới hệ thống kinh tế tài chính vương quốc. Vấn đề càng trở nên quan trọng hơn khi Nước Ta ngày càng hội nhập sâu rộng vào nền kinh tế tài chính quốc tế, những sự kiện kinh tế tài chính diễn ra trên quốc tế đều không ít có ảnh hưởng tác động đến Nước Ta, chỉ có nâng cao năng lượng kinh tế tài chính mới tạo ra nội lực để những NHTMVN hoàn toàn có thể chống chọi được với những rủi ro đáng tiếc, đồng thời nâng cao năng lượng cạnh tranh đối đầu cho mạng lưới hệ thống ngân hàng Nước Ta. Do vậy, việc những tổ chức triển khai tín dụng thanh toán tăng vốn chủ sở hữu để nâng cao năng lượng kinh tế tài chính là giải pháp đúng đắn, tương thích với toàn cảnh của nền kinh tế tài chính và tương thích với chủ trương thiết kế xây dựng một mạng lưới hệ thống ngân hàng hoạt động giải trí không thay đổi và tăng trưởng bền vững và kiên cố .Tài liệu tham khảo:

1. Báo cáo thường niên quy trình tiến độ 2008 – 2020 của những NHTMVN điều tra và nghiên cứu .

2. Báo cáo thường niên quy trình tiến độ năm trước – 2019 của Ngân hàng Nhà nước Nước Ta .

3. Berger, A. N., 1995. The relationship between capital and earnings in banking. Journal of Money, Credit and Banking, 27 : 432 – 456 .

4. Lê Đồng Duy Trung, 2020. Các tác nhân ảnh hưởng tác động tới năng lực sinh lời của ngân hàng thương mại tại Nước Ta : Tiếp cận theo quy mô thực nghiệm động. Tạp chí Ngân hàng, 12 .

5. Mishkin, F., 2010. The economic of banking, and financial markets. US Pearson .6. Ngân hàng Nhà nước, 2019. Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Hà Nội.

7. Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo, năm nay. Tác động của vốn ngân hàng đến năng lực sinh lời và rủi ro đáng tiếc tín dụng thanh toán : Trường hợp những ngân hàng thương mại Nước Ta. Tạp chí Phát triển Kinh tế, 27 ( 3 ) : 25-44 .

8. Ongore, V. O., Kusa, G. B., 2013. Determinants of financial performance of commercial banks in Kenya. International Journal of Economics and Financial Issues, 3 ( 1 ) : 237 – 252 .

Bài đăng trên Tạp chí Thị phần Tài chính Tiền tệ số 19 năm 2021

Source: https://vh2.com.vn

Category : Doanh Nhân

1. Xác định đam mê của bạn Trước khi bạn có thể đạt được thành công, bạn sẽ phải xác định thành công có ý nghĩa gì với bạn. Mặc...

Sở hữu một khuôn mặt xinh đẹp, có cách trò chuyện khiến người khác lôi cuốn chắc rằng là những điều mà hội chị em cho rằng đàn ông thành...

1. Sống quá an nhàn, thoải mái là một kiểu "tự sát mãn tính"Mạnh Tử có câu : " Sinh trong hoạn nạn, chết nơi an lành " .Định luật...

1. Tôi làm chủ cuộc đời tôi Nếu bạn chỉ ngồi chờ chuyện “ lạ ” xảy ra với bạn, thì tốt hơn hết, bạn hãy tự tạo ra chuyện...