Hiện nay thẻ tín dụng ngày càng được sử dụng thông dụng, đây được xem là hình thức thay thế sửa chữa cho việc giao dịch thanh toán trực tuyến...

Lãi suất vay ngân hàng cập nhật mới nhất 2022 | ZaloPay

Lãi suất vay ngân hàng là gì?

Khi vay ngân hàng, số tiền vay sẽ được ngân hàng vận dụng một mức lãi suất nhất định, điều này hoàn toàn có thể gọi là lãi suất vay ngân hàng. Tùy vào số tiền, thời hạn và ngân hàng mà bạn chọn vay sẽ có mức lãi suất khác nhau. Từ số tiền khởi đầu cộng với phần lãi suất ( thường được tính theo năm ) mà ngân hàng sẽ tính được số tiền người mua phải trả hàng tháng .Hình thức vay thông dụng nhất hiện nay được nhiều ngân hàng vận dụng chính là vay tín chấp và vay thế chấp ngân hàng. Mỗi hình thức sẽ có mức lãi suất và cách tính lãi khác nhau . Nguồn : thebank.vn

Nguồn : thebank.vn

Vay tín chấp

Đối với hình thức vay tín chấp, khách hàng sẽ không cần tài sản đảm bảo hay bảo lãnh. Ngân hàng sẽ xem xét độ uy tín của từng cá nhân và mức thu nhập trung bình của người đó để quyết định hạn mức và thời gian được vay. Hình thức này thường phù hợp với những người có nhu cầu vay tiêu dùng, phục vụ đời sống như du lịch, cưới hỏi, mua sắm các vật dụng có giá trị vừa và nhỏ,…

Bạn đang đọc: Lãi suất vay ngân hàng cập nhật mới nhất 2022 | ZaloPay

Thông thường, lãi suất vay ngân hàng theo hình thức tín chấp thường rơi vào thời gian 10 – 16 % / năm nếu có tặng thêm. Khi hết khuyến mại, ngân hàng sẽ hoàn toàn có thể vận dụng mức lãi suất từ 16 – 25 % / năm .Hình thức vay tín chấp sẽ cố định và thắt chặt mức lãi suất trong khoảng chừng thời hạn vay vốn. Ngoài ra, với hình thức này, tiền lãi sẽ được tính theo dư nợ giảm dần, tức là tiền lãi sẽ được tính trên số tiền còn nợ thực tiễn sau khi đã trừ đi phần gốc mà cá thể đã trả trước đó. Phương thức này bảo vệ quyền hạn tốt nhất cho người dùng .Xem thêm : Các ngân hàng cho vay tín chấp phổ cập hiện nayXem thêm : Lưu ý khi vay tiêu dùng trả góp

Vay thế chấp

Đối với vay thế chấp ngân hàng, cá thể cần có gia tài bảo vệ trong thời hạn vay. Mức lãi suất vay thế chấp ngân hàng sẽ giữ nguyên trong thời hạn đầu, nhưng sau đó sẽ thả nổi theo thị trường . Nguồn : 8thstreetgrille.comHiện nay, lãi suất vay ngân hàng theo hình thức thế chấp ngân hàng có mức lãi suất xê dịch từ khoảng chừng 10 – 16 % / năm. Tuy nhiên, hình thức vay này thường tương thích với nhiều người có nhu yếu mua nhà, xe hơi, du học, kinh doanh thương mại, … với khoản tiền vay lớn, hoàn toàn có thể lên đến hàng tỷ đồng. Vì vậy, những ngân hàng thường vận dụng chủ trương khuyến mại đưa mức lãi suất về mức thấp trong thời hạn đầu, chỉ từ 6 % / năm để lôi cuốn người mua .

Nguồn : 8thstreetgrille.comHiện nay, lãi suất vay ngân hàng theo hình thức thế chấp ngân hàng có mức lãi suất xê dịch từ khoảng chừng 10 – 16 % / năm. Tuy nhiên, hình thức vay này thường tương thích với nhiều người có nhu yếu mua nhà, xe hơi, du học, kinh doanh thương mại, … với khoản tiền vay lớn, hoàn toàn có thể lên đến hàng tỷ đồng. Vì vậy, những ngân hàng thường vận dụng chủ trương khuyến mại đưa mức lãi suất về mức thấp trong thời hạn đầu, chỉ từ 6 % / năm để lôi cuốn người mua .

Phân loại lãi suất cho vay tại ngân hàng

Lãi suất cố định

Lãi suất cố định và thắt chặt hoàn toàn có thể hiểu đơn thuần là mức lãi được giữ nguyên cho đến khi kết thúc thời hạn vay vốn. Loại lãi suất này thường được ngân hàng vận dụng cho những khoản vay thời gian ngắn .Ví dụ : Lãi suất cho vay trên hợp đồng là 8 %, cố định và thắt chặt trong 1 năm thì trong khoảng chừng thời hạn đó, dù lãi suất thị trường tăng hay giảm thì lãi vay vẫn giữ nguyên 8 % .

- Ưu điểm : Bởi vì lãi suất giữ nguyên trong suốt kỳ hạn vay nên người mua hoàn toàn có thể tính trước được những ngân sách tương quan đến khoản vay. Tiền lãi không biến hóa ngay cả khi lãi suất thị trường tăng lên .

- Nhược điểm : Hạn chế của những khoản vay vận dụng lãi suất cố định và thắt chặt đó là khi lãi suất thị trường giảm thì lãi suất vay sẽ vẫn giữ nguyên mà không được giảm .

Lãi suất thả nổi

Lãi suất thả nổi là loại lãi hoàn toàn có thể biến hóa, kiểm soát và điều chỉnh theo thời hạn tùy vào thị trường, vận dụng cho tổng thể những khoản vay. Lãi suất thả nổi thường được tính dựa vào lãi suất tiết kiệm ngân sách và chi phí kỳ hạn 12 tháng hoặc 24 tháng cộng với biên độ lãi suất .Ví dụ : Giả sử với thời hạn vay 1 năm, lãi suất tiết kiệm ngân sách và chi phí kỳ hạn 12 tháng là 5.5 %, biên độ lãi suất của ngân hàng là 3,5 % thì lãi suất vay thả nổi là 9 % .

- Ưu điểm : Bởi vì lãi suất thả nổi sẽ kiểm soát và điều chỉnh tăng giảm theo thị trường nên khi lãi suất thị trường giảm thì thường lãi suất vay của người mua cũng được giảm .

- Nhược điểm : Khách hàng khó thống kê giám sát được ngân sách vay do lãi suất biến hóa theo thị trường. Hơn hết khi lãi suất thị trường tăng thì lãi vay sẽ tăng cao gây bất lợi cho người mua .

Lãi suất hỗn hợp

Lãi suất hỗn hợp là loại lãi suất được phối hợp giữa thả nổi và cố định và thắt chặt, thường được vận dụng cho những khoản vay trung bình hoặc dài hạn theo gói khuyễn mãi thêm của mỗi ngân hàng .Ví dụ : Ngân hàng vận dụng lãi suất 8 % cho khoản vay mua nhà trong 12 tháng đầu. Từ tháng 13, lãi suất hoàn toàn có thể sẽ được thả nổi theo công thức lãi suất vay = lãi suất tiết kiệm ngân sách và chi phí kỳ hạn 12 tháng + biên độ lãi suất. Giả sử lãi suất tiết kiệm ngân sách và chi phí kỳ hạn 12 tháng là 7 %, biên độ lãi suất là 3 % thì lãi suất vay kể từ tháng 13 trở đi = 7 % + 3 % = 10 % .

- Ưu điểm : Lãi suất cố định và thắt chặt khởi đầu thường là mức lãi suất tặng thêm, giúp người mua giảm số tiền lãi phải trả trong thời hạn vốn gốc còn cao .

- Nhược điểm : Sau thời hạn tặng thêm tiền lãi sẽ tính theo lãi suất thả nổi. Vậy nên khi lãi suất thị trường tăng thì lãi vay cũng sẽ tăng theo .

Cách tính lãi suất vay ngân hàng

Theo dư nợ giảm dần

Với phương pháp tính lãi theo số dư giảm dần, tiền lãi chỉ được tính trên số tiền bạn còn nợ (sau khi trừ đi số tiền gốc bạn đã trả mỗi tháng trước đó). Đây là cách tính phổ biến được các ngân hàng sử dụng cho hình thức vay tiêu dùng đến cho vay sản xuất kinh doanh dưới hình thức thế chấp tài sản đảm bảo.

|

Tiền gốc hàng tháng = Số tiền vay/Số tháng vay Tiền lãi tháng đầu = Số tiền vay * Lãi suất vay theo tháng Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại * Lãi suất vay |

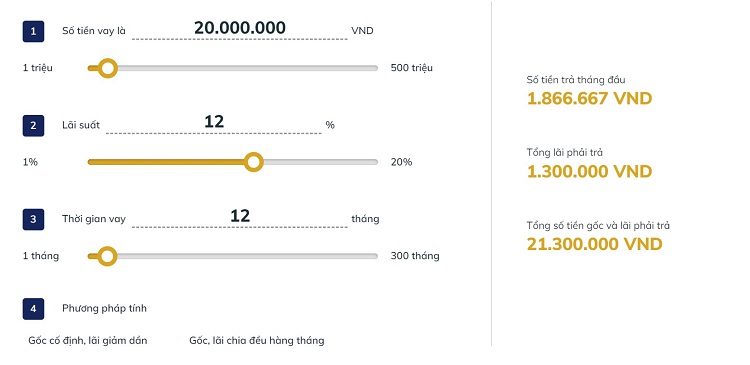

Ví dụ minh họa: Anh Nguyễn Văn A vay ngân hàng số tiền 20 triệu, kỳ hạn 12 tháng và lãi suất vay là 12%/năm.

Áp dụng công thức thì số tiền anh A phải trả theo hình thức trả lãi theo dư nợ giảm dần như sau :

- Tiền gốc trả mỗi tháng = 20 triệu / 12 = 1,666 nghìn đồng .

- Tiền lãi tháng đầu = ( 20 triệu x 12 % ) / 12 = 200 nghìn đồng .

- Tiền lãi tháng thứ 2 = ( 20 triệu – 1,666 triệu ) x 12 % / 12 = 183 nghìn đồng .

- Tương tự, bạn hoàn toàn có thể tính lãi cho những tháng sau .

Bạn hoàn toàn có thể theo dõi bảng sau đây để tưởng tượng rõ nhất về số tiền lãi phải trả mỗi tháng .

|

STT |

Kỳ trả nợ |

Tiền gốc còn lại |

Gốc |

Lãi |

Tổng tiền |

| 0 | 27/07/2022 | 20,000,000 | 0 | 0 | 0 |

| 1 | 27/08/2022 | 18,333,333 | 1,666,667 | 200,000 | 1,866,667 |

| 2 | 27/09/2022 | 16,666,666 | 1,666,667 | 183,334 | 1,850,001 |

| 3 | 27/10/2022 | 14,999,999 | 1,666,667 | 166,667 | 1,833,334 |

| 4 | 27/11/2022 | 13,333,332 | 1,666,667 | 150,000 | 1,816,667 |

| 5 | 27/12/2022 | 11,666,665 | 1,666,667 | 133,334 | 1,800,001 |

| 6 | 27/01/2023 | 9,999,998 | 1,666,667 | 116,667 | 1,783,334 |

| 7 | 27/02/2023 | 8,333,331 | 1,666,667 | 100,000 | 1,766,667 |

| 8 | 27/03/2023 | 6,666,664 | 1,666,667 | 83,334 | 1,750,001 |

| 9 | 27/04/2023 | 4,999,997 | 1,666,667 | 66,667 | 1,733,334 |

| 10 | 27/05/2023 | 3,333,330 | 1,666,667 | 50,000 | 1,716,667 |

| 11 | 27/06/2023 | 1,666,663 | 1,666,667 | 33,334 | 1,700,001 |

| 12 | 27/07/2023 | 0 | 1,666,667 | 16,667 | 1,683,334 |

|

TỔNG CỘNG |

20,000,000 |

1.300.000 |

21.300.000 |

||

Tính trên dư nợ ban đầu

Cách tính trên dư nợ gốc là phương pháp tính lãi suất tính theo số tiền gốc không thay đổi hàng tháng. Nói một cách dễ hiểu là dù tiền gốc có giảm thì lãi vẫn được giữ nguyên cho đến cuối kỳ. Công thức tính lãi trên dư nợ gốc như sau:

|

Tiền lãi hàng tháng = Dư nợ gốc * Lãi suất vay/Thời gian vay |

Ví dụ minh họa: Anh Nguyễn Văn A vay 20 triệu, trong thời gian 12 tháng với lãi suất vay ngân hàng là 12%/năm.

- Áp dụng công thức thì số tiền gốc anh A phải trả mỗi tháng : 20 triệu / 12 tháng = 1,666 triệu đồng .

- Số lãi phải trả ngân hàng mỗi tháng là : ( 20 triệu x 12 % ) / 12 tháng = 200 ngàn đồng .

- Tổng số tiền anh A phải trả hàng tháng là 1,866 triệu đồng .

Bạn hoàn toàn có thể theo dõi bảng sau đây để tưởng tượng rõ nhất về số tiền lãi phải trả mỗi tháng .

|

STT |

Kỳ trả nợ |

Tiền gốc còn lại |

Gốc |

Lãi |

Tổng tiền |

| 0 | 27/07/2022 | 20,000,000 | 0 | 0 | 0 |

| 1 | 27/08/2022 | 18,333,333 | 1,666,667 | 200,000 | 1,866,667 |

| 2 | 27/09/2022 | 16,666,666 | 1,666,667 | 200,000 | 1,866,667 |

| 3 | 27/10/2022 | 14,999,999 | 1,666,667 | 200,000 | 1,866,667 |

| 4 | 27/11/2022 | 13,333,332 | 1,666,667 | 200,000 | 1,866,667 |

| 5 | 27/12/2022 | 11,666,665 | 1,666,667 | 200,000 | 1,866,667 |

| 6 | 27/01/2023 | 9,999,998 | 1,666,667 | 200,000 | 1,866,667 |

| 7 | 27/02/2023 | 8,333,331 | 1,666,667 | 200,000 | 1,866,667 |

| 8 | 27/03/2023 | 6,666,664 | 1,666,667 | 200,000 | 1,866,667 |

| 9 | 27/04/2023 | 4,999,997 | 1,666,667 | 200,000 | 1,866,667 |

| 10 | 27/05/2023 | 3,333,330 | 1,666,667 | 200,000 | 1,866,667 |

| 11 | 27/06/2023 | 1,666,663 | 1,666,667 | 200,000 | 1,866,667 |

| 12 | 27/07/2023 | 0 | 1,666,667 | 200,000 | 1,866,667 |

|

TỔNG CỘNG |

20,000,000 |

2,400,000 |

22,400,000 |

||

Sử dụng công cụ tính

Để ước tính số tiền lãi và gốc phải trả hàng tháng của khoản vay, bạn hoàn toàn có thể sử dụng công cụ tính lãi vay trên website của ngân hàng hoặc những website kinh tế tài chính khác. Cách sử dụng công cụ này rất đơn thuần, bạn chỉ cần nhập số tiền vay, kỳ hạn vay, lãi suất và lựa chọn phương pháp tính tiền lãi. Hệ thống sẽ cung ứng cho bạn tác dụng ước tính cụ thể về số tiền lãi bạn sẽ phải trả cho ngân hàng trong suốt kỳ hạn vay .

Vay ngân hàng lãi suất bao nhiêu?

Bảng lãi suất vay 20 ngân hàng phổ biến hiện nay

Hiện nay, mỗi ngân hàng sẽ có mức lãi suất và cách tính lãi khác nhau tùy vào hình thức vay và thời hạn mà người mua vay .

Tham khảo bảng lãi suất vay ngân hàng sau đây (cập nhật tháng 8/2022):

| Ngân hàng | Mức lãi suất | Thời gian ưu đãi | Ghi chú |

| Ngân hàng Standard Chartered | 6.49 % | 12 tháng | Khoản vay lên đến 10 tỷ đồng .Thời hạn vay vốn lâu bền hơn, lên đến 25 năm .Xác định hạn mức vay vốn ngay khi chưa cần gia tài thế chấp ngân hàng của người mua . |

| Ngân hàng Shinhan Bank | 6.9 % | 12 tháng | Lãi suất thả nổi, được tính trên dư nợ giảm dần .Tài trợ đến 70 % giá trị TSĐB .Thời hạn khoản vay lâu bền hơn, lên tới 20 năm .Không tính phí phạt khi trả nợ trước hạn sau 3 năm tiên phong . |

| Ngân hàng Woori Bank | 7 % | 12 tháng | Thời gian vay vốn tối đa được 15 năm .Chấp nhận cho vay bù đắp với thời hạn không quá 12 tháng . |

| Ngân hàng Hong Leong Bank | 7.75 % | 12 tháng | Tài trợ lên đến 70 % TSĐB .Thời hạn khoản vay vốn lâu dài hơn, lên tới 20 năm .Tính lãi suất vay vốn cho người mua dựa trên dư nợ giảm dần . |

| Ngân hàng Ngân Hàng BIDV | 7.8 % | 12 tháng | Không mất phí định giá gia tài bảo vệ .Tính lãi suất vay vốn cho người mua dựa trên dư nợ giảm dần .Mức cho vay hoàn toàn có thể lên tới tối đa 100 % .Thời hạn khoản vay lên tới 20 năm . |

| Ngân hàng HSBC | 7.99 % | 12 tháng | Có thể lựa chọn lãi suất cố định và thắt chặt lên đến 3 năm .Khoản vay hoàn toàn có thể lên đến 70 % giá trị gia tài bảo vệ .Thời hạn trả góp hoàn toàn có thể đạt tối đa 25 năm . |

| Ngân hàng Ngân hàng Quốc Dân NCB | 7.99 % | 12 tháng | Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Tài trợ lên đến 80 % giá trị đánh giá và thẩm định của gia tài bảo vệ .Tính lãi suất vay dựa trên dư nợ giảm dần . |

| Ngân hàng MSB | 8 % | 12 tháng | Khoản vay lên đến 20 tỷ đồng .Thời hạn vay vốn hoàn toàn có thể đạt tối đa 20 năm .Hạn mức cho vay lên đến 80 % nhu yếu . |

| Ngân hàng Ngân hàng Ngoại thương VCB | 8.1 % | 12 tháng | Khoản vay lên đến 10 tỷ đồng .Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Có thể dùng chính bất động sản định mua làm gia tài bảo vệ .Xác định hạn mức vay ngay khi chưa cần gia tài bảo vệ . |

| Ngân hàng Vietinbank | 8.1 % | 12 tháng | Khoản vay lên đến 10 tỷ đồng .Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Có thể dùng chính gia tài người mua định mua làm gia tài thế chấp ngân hàng .Xác định hạn mức vay vốn ngay khi chưa cần gia tài thế chấp ngân hàng của người mua . |

| Ngân hàng Techcombank | 8.29 % | 12 tháng | Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Xác định hạn mức vay ngay khi chưa cần gia tài thế chấp ngân hàng . |

|

Ngân hàng SeABank |

8.5 % | 12 tháng | Khoản vay hoàn toàn có thể lên đến 70 % giá trị gia tài bảo vệ .Thời hạn vay vốn lên đến 20 năm và hoàn toàn có thể được ân hạn trả nợ gốc trong 12 tháng tiên phong . |

| Ngân hàng OCB | 8.68 % | 12 tháng | Đáp ứng tối đa 100 % tổng ngân sách giải pháp vay vốn ( có thêm gia tài bảo vệ ) .Hồ sơ, thủ tục nhanh gọn . |

| Ngân hàng Ngân hàng Sài Gòn Hà Nội SHB | 8.9 % | 12 tháng | Tài sản thế chấp ngân hàng phong phú .Phương thức trả nợ linh động cho người dùng .Miễn phí cho người mua ĐK dịch vụ ngân hàng điện tử .Miễn phí phát hành và phí thường niên năm tiên phong so với thẻ ghi nợ trong nước lần đầu và thẻ tín dụng quốc tế . |

| Ngân hàng Ngân Hàng PVcomBank | 8.99 % | 12 tháng | Thời hạn vay vốn của người mua tối đa 15 năm .Hỗ trợ cho vay phong phú, hầu hết những dự án Bất Động Sản Bất Động Sản Nhà Đất trên thị trường . |

| Ngân hàng VPBank | 9.5 % | 12 tháng | Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Miễn phí trả nợ trước kỳ hạn từ sau năm thứ 4 trở đi . |

| Ngân hàng Ngân Hàng Á Châu | 9.5 % | 12 tháng | Thời hạn vay vốn tối đa 15 năm .Khoản vay hoàn toàn có thể lên đến 80 % giá trị gia tài . |

| Ngân hàng TPBank | 10.5 % | 12 tháng | Miễn phí trả nợ trước kỳ hạn sau 2/3 thời hạn vay vốn .Giải ngân ngay khi vừa ký hợp đồng mua và bán công chứng .Có thể vay tới 90 % nếu người mua dùng gia tài bảo vệ khác đang chiếm hữu . |

| Ngân hàng Sacombank | 11 % | 12 tháng | Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Chấp nhận gia tài thế chấp ngân hàng là Quyền gia tài phát sinh từ Hợp đồng mua và bán / chuyển nhượng ủy quyền bất động sản .Miễn phí phạt so với người mua giao dịch thanh toán thêm phần nợ gốc tối đa 20 triệu đồng / kỳ . |

| Ngân hàng EximBank | 11.5 % | 12 tháng | Thời hạn vay vốn hoàn toàn có thể đạt tối đa 25 năm .Hỗ trợ lên đến 80 % giá trị bất động sản định mua .Giải ngân linh động, nhận tiền trước khi hoàn thành xong thủ tục thế chấp ngân hàng . |

Lãi suất vay mua nhà thấp nhất hiện nay

Chú thích:

-

LSTK (Lãi suất tiết kiệm);

-

LSCS (Lãi suất cơ sở);

-

CPV (Chi phí vốn).

|

Ngân hàng |

Lãi suất ưu đãi (%/năm) |

Tỷ lệ cho vay tối đa (%) |

Kỳ hạn vay tối đa (năm) |

Biên độ lãi suất ưu đãi |

Phí trả nợ trước hạn (%) |

| Ngân Hàng BIDV | 6,2 – 6,6 | 100 | 20 | LSTK 24T + 3,2 % | 1 |

| Ngân hàng Ngoại thương VCB | 6.79 | 70 | 15 | LSTK 24T + 3,5 % | 1 |

| Vietinbank | 7,70 | 80 | 20 | LSTK 36T + 3,5 % | 2 |

| Agribank | 7,5 | 85 | 15 | LSTK 13T + 3 % | 1 |

| HongLeong Bank | 6,19 | 80 | 20 | LSCS + 1,5 % | 3 |

| Standard Chartered | 6,19 | 75 | 25 | CPV – 1,5 % | 6 |

| VIB | 8,3 | 90 | 30 | LSTK 12T + 3,9 % | 2,5 |

| Sacombank | 8,5 | 100 | 25 | LSTK 13T + 4,7 % | 2 |

| OCB | 6,99 | 100 | 20 | LSTK 13T + 3,5 % | 1 |

| Techcombank | 6,69 | 70 | 35 | 10,5 | 0,5 – 1 |

| VPBank | 5,9 | 75 | 35 | LSCS + 4 % | 4 |

| Maritime Bank | 4,99 | 90 | 35 | LSCS + 3,5 % | 3 |

| HSBC | 6,2 | 70 | 25 | LSCS + 0,75 % | 3 |

| TPBank | 5,9 | 90 | 20 | LSTK 12T + 3,5 % | 3 |

| Woori Bank | 6,1 | 70 | 15 | LSTK 12T + 2,3 % | 1,55 |

* Lưu ý: Thông tin chỉ mang tính tham khảo, bạn có thể truy cập website chính thức của ngân hàng để biết thêm thông tin chính xác.

Lãi suất vay mua ô tô ưu đãi hiện nay

|

Ngân hàng |

Lãi suất (%/năm) |

Vay tối đa |

Thời gian vay (năm) |

| Ngân hàng Ngoại thương VCB | 7,5 | 100 % giá trị xe | 7 |

| VietinBank | 7,77 | 80 % giá trị xe | 5 |

| Ngân Hàng BIDV | 7,3 | 100 % giá trị xe | 7 |

| Agribank | 7,5 | 85 % tổng ngân sách | Linh hoạt |

| Techcombank | 8,19 | 80 % giá trị xe | 8 |

| VPBank | 7,49 | 100 % nhu yếu | 8 |

| Ngân Hàng Eximbank | 9 | 80 % giá trị TSĐB | 10 |

| VIB | 8,6 | 80 % giá trị xe | 8 |

| TPBank | 7,6 | 75 % giá trị xe | 6 |

| Sacombank | 8,5 | 100 % nhu yếu | 10 |

| Ngân Hàng Á Châu | 7,5 | Linh hoạt | 7 |

| MBBank | 6,99 | 80 % giá trị xe | 7 |

| Ngân Hàng SHB | 7,8 | 90 % giá trị xe | 8 |

| OCB | 5,99 | 100 % giá trị xe | 10 |

| SeABank | 8,5 | 85 % nhu yếu | 9 |

| HDBank | 8 | 100 % giá trị xe | 7 |

| Standard Chartered | 7,35 | 6,5 tỷ | 6 |

| Hong Leong Bank | 7,39 | 70 % giá trị xe mua | 5 |

| Shinhan Bank | 8 | 100 % giá trị xe | 7 |

* Lưu ý: Thông tin chỉ mang tính tham khảo, bạn có thể truy cập website chính thức của ngân hàng để biết thêm thông tin chính xác.

Lãi suất vay thế chấp sổ đỏ tốt nhất hiện nay

|

Ngân hàng |

Lãi vay thế chấp sổ đỏ (%/năm) |

Tỷ lệ cho vay |

| Ngân hàng Agribank | 7,5 | 80-85 % giá trị gia tài bảo vệ |

| Ngân hàng Ngân hàng Đầu tư và Phát triển Việt Nam BIDV | 11 | 80 % giá trị gia tài bảo vệ |

| Ngân hàng Ngân hàng Ngoại thương VCB | 7,7 | 70 % giá trị gia tài bảo vệ |

| Ngân hàng Vietcapital | 8 | 70 % giá trị gia tài bảo vệ |

| Ngân hàng Vietinbank | 7 | 70 % giá trị gia tài bảo vệ |

| Ngân hàng HSBC | 7 | 60 % giá trị gia tài bảo vệ |

| Ngân hàng VPBank | 9,6 | 75 % giá trị gia tài bảo vệ |

| Ngân hàng Sacombank | 12,3 | 100 % giá trị gia tài bảo vệ |

| Ngân hàng VIB | 10,2 | 70 % giá trị gia tài bảo vệ |

* Lưu ý: Thông tin chỉ mang tính tham khảo, bạn có thể truy cập website chính thức của ngân hàng để biết thêm thông tin chính xác.

Bí quyết vay ngân hàng có lãi suất tốt nhất

Để vay tiền với mức lãi suất thấp người mua nên lựa chọn hình thức vay thế chấp ngân hàng. Ví dụ khi cần vay tiền để mua nhà, bạn hoàn toàn có thể sử dụng chính căn nhà để làm gia tài bảo vệ. Bên cạnh đó, bạn cũng nên tìm hiểu thêm những mức lãi suất và những chủ trương tặng thêm từ nhiều ngân hàng khác nhau để lựa chọn cho mình tổ chức triển khai cho vay tương thích nhất . Nguồn : topnganhang.netTrước khi ký kết hợp đồng vay vốn, bạn nên đọc kỹ những pháp luật trong hợp đồng. Nếu chưa rõ điều nào, hãy trao đổi với nhân viên cấp dưới và nhu yếu update đơn cử, rõ ràng những cam kết tặng thêm trong hợp đồng. Đặc biệt, bạn cần chăm sóc đến mức phí phạt đơn cử trên hợp đồng vay vốn. Trong trường hợp trả nợ quá hạn, ngân hàng sẽ vận dụng lãi suất từ 1,1 – 1,5 lần lãi suất thông thường. Trường hợp trả nợ trước hạn, ngân hàng sẽ vận dụng mức phí phạt từ khoảng chừng 1 – 3 % trên dư nợ .Mặc dù cách tính lãi suất dựa trên dư nợ bắt đầu thấp hơn so với dư nợ giảm dần, nhưng nếu xét tổng khoản tiền lãi mà bạn phải trả theo phương pháp dư nợ khởi đầu nhiều khi lại cao hơn so với phương pháp tính lãi theo dư nợ giảm dần. Vậy nên khi vay vốn, bạn cần khám phá và đo lường và thống kê thật kỹ để xem xét trường hợp của mình vận dụng cách tính lãi nào sẽ có lợi hơn .Xem thêm : Làm thế nào để được vay tiền lãi suất thấp nhất ?

Nguồn : topnganhang.netTrước khi ký kết hợp đồng vay vốn, bạn nên đọc kỹ những pháp luật trong hợp đồng. Nếu chưa rõ điều nào, hãy trao đổi với nhân viên cấp dưới và nhu yếu update đơn cử, rõ ràng những cam kết tặng thêm trong hợp đồng. Đặc biệt, bạn cần chăm sóc đến mức phí phạt đơn cử trên hợp đồng vay vốn. Trong trường hợp trả nợ quá hạn, ngân hàng sẽ vận dụng lãi suất từ 1,1 – 1,5 lần lãi suất thông thường. Trường hợp trả nợ trước hạn, ngân hàng sẽ vận dụng mức phí phạt từ khoảng chừng 1 – 3 % trên dư nợ .Mặc dù cách tính lãi suất dựa trên dư nợ bắt đầu thấp hơn so với dư nợ giảm dần, nhưng nếu xét tổng khoản tiền lãi mà bạn phải trả theo phương pháp dư nợ khởi đầu nhiều khi lại cao hơn so với phương pháp tính lãi theo dư nợ giảm dần. Vậy nên khi vay vốn, bạn cần khám phá và đo lường và thống kê thật kỹ để xem xét trường hợp của mình vận dụng cách tính lãi nào sẽ có lợi hơn .Xem thêm : Làm thế nào để được vay tiền lãi suất thấp nhất ?

Nên vay tiêu dùng tại ngân hàng hay qua công ty tài chính?

Cả hai hình thức vay tiêu dùng qua ngân hàng hay qua công ty kinh tế tài chính đều có những ưu, điểm yếu kém riêng mà tương thích với từng đối tượng người tiêu dùng người mua. Dưới đây là bảng so sánh giữa hai hình thức vay tiêu dùng này mà ZaloPay đã tổng hợp :

|

Vay tiêu dùng qua ngân hàng |

Vay tiêu dùng qua công ty tài chính |

|

|

Thủ tục vay |

Thủ tục vay tiêu dùng qua ngân hàng thường phức tạp hơn vì người mua phải chứng tỏ thu nhập và năng lực trả nợ của mình. Đồng thời, những khoản vay với số tiền lớn cần có gia tài bảo vệ . | Thủ tục nhanh gọn, đơn thuần. Khách hàng chỉ cần những sách vở nhân thân như căn cước công dân / chứng tỏ nhân dân, sổ hộ khẩu, … |

|

Hạn mức cho vay |

Hạn mức cho vay cao hơn, hoàn toàn có thể từ 10 triệu đồng cho đến 500 triệu đồng . | Hạn mức cho vay thấp hơn, thường không vượt quá 100 triệu đồng . |

|

Mục đích vay |

Chỉ cho người mua vay với khoản tiền lớn để sửa chữa thay thế nhà, mua xe hơi, … | Đáp ứng nhu yếu vay thoáng rộng cho người mua . |

|

Lãi suất vay |

Lãi suất vay thường thấp hơn, trung bình rơi vào khoảng chừng 6 – 17 % / năm . | Lãi suất vay cao hơn, từ 12 – 22 % / năm . |

Có thể thấy rằng việc vay vốn qua công ty tài chính nhanh chóng và dễ dàng hơn nhiều so với ngân hàng, từ đó đáp ứng nhu cầu của khách hàng tốt hơn nên thường được nhiều người ưu tiên lựa chọn. Ngoài ra, việc trả tiền lãi hàng tháng khi vay qua công ty tài chính cũng dễ dàng và thuận tiện hơn rất nhiều, với đa dạng hình thức thanh toán online khác nhau.

Tham khảo thêm: Những điều bạn cần biết khi vay tiền mặt trả góp hàng tháng

Xem thêm: Chính sách

Thanh toán khoản vay tiêu dùng dễ dàng, nhanh chóng qua ví điện tử ZaloPay

Việc trả tiền lãi vay hàng tháng của người mua trở nên tiện nghi và nhanh gọn hơn nhiều nhờ tính năng thanh toán giao dịch những khoản vay tiêu dùng của ví điện tử ZaloPay. Bên cạnh đó bạn hoàn toàn có thể giao dịch thanh toán ngay trong ứng dụng Zalo mà không cần tải thêm ứng dụng khác, bằng cách mở ứng dụng Zalo, chọn “ Khám phá ” và mở ví ZaloPay. Ngoài ra, ví điện tử ZaloPay còn có tính năng nhắc hẹn thanh toán giao dịch, điều này sẽ giúp bạn không bỏ sót bất kỳ hóa đơn nào hay bị phạt tiền do đóng trễ . Một trong những ưu điểm của dịch vụ giao dịch thanh toán khoản vay tiêu dùng của ZaloPay là những chương trình tặng thêm vô cùng mê hoặc. Khách hàng hoàn toàn có thể áp mã khuyến mại khi thanh toán giao dịch hóa đơn để tiết kiệm ngân sách và chi phí ngân sách hơn. Hơn nữa, ZaloPay còn là đối tác chiến lược đáng tin cậy của nhiều nhà sản xuất dịch vụ cho vay số 1 Nước Ta hiện nay, ví dụ như FE Credit, Home Credit, Mcredit, …, nên bạn hoàn toàn có thể thuận tiện giao dịch thanh toán những khoản vay chỉ với vài thao tác đơn thuần .Như vậy, bài viết trên đây đã san sẻ tất tần tật những kiến thức và kỹ năng quan trọng mà người dùng cần biết về lãi suất vay ngân hàng. Trước khi vay vốn, bạn cần khám phá thật kỹ và lựa chọn ngân hàng hay công ty kinh tế tài chính tương thích với mình. Bên cạnh yếu tố lãi suất vay vốn, bạn cũng hoàn toàn có thể nghiên cứu và điều tra những phương pháp thanh toán giao dịch khoản vay để đưa ra sự lựa chọn tối ưu nhất. Đừng quên sử dụng dịch vụ tiện ích giao dịch thanh toán khoản vay tiêu dùng tại ví điện tử ZaloPay để hoàn toàn có thể nhận được nhiều khuyễn mãi thêm mê hoặc nhất .

Một trong những ưu điểm của dịch vụ giao dịch thanh toán khoản vay tiêu dùng của ZaloPay là những chương trình tặng thêm vô cùng mê hoặc. Khách hàng hoàn toàn có thể áp mã khuyến mại khi thanh toán giao dịch hóa đơn để tiết kiệm ngân sách và chi phí ngân sách hơn. Hơn nữa, ZaloPay còn là đối tác chiến lược đáng tin cậy của nhiều nhà sản xuất dịch vụ cho vay số 1 Nước Ta hiện nay, ví dụ như FE Credit, Home Credit, Mcredit, …, nên bạn hoàn toàn có thể thuận tiện giao dịch thanh toán những khoản vay chỉ với vài thao tác đơn thuần .Như vậy, bài viết trên đây đã san sẻ tất tần tật những kiến thức và kỹ năng quan trọng mà người dùng cần biết về lãi suất vay ngân hàng. Trước khi vay vốn, bạn cần khám phá thật kỹ và lựa chọn ngân hàng hay công ty kinh tế tài chính tương thích với mình. Bên cạnh yếu tố lãi suất vay vốn, bạn cũng hoàn toàn có thể nghiên cứu và điều tra những phương pháp thanh toán giao dịch khoản vay để đưa ra sự lựa chọn tối ưu nhất. Đừng quên sử dụng dịch vụ tiện ích giao dịch thanh toán khoản vay tiêu dùng tại ví điện tử ZaloPay để hoàn toàn có thể nhận được nhiều khuyễn mãi thêm mê hoặc nhất .

Source: https://vh2.com.vn

Category : Ngân Hàng

Advertisement Cuộc sống tân tiến thời nay phương pháp giao dịch thanh toán qua thẻ là lựa chọn hầu hết được lựa chọn khi shopping, du lịch, bảo hiểm …...

Thẻ tín dụng có mấy loại phụ thuộc vào nhiều tiêu chí như: hạng thẻ, chủ thẻ sử dụng, phạm vi sử dụng, thương hiệu, mục đích sử dụng,... Sau...

Được tạo vào : 9 tháng sauViệc thanh toán dư nợ thẻ tín dụng VPBank làm thế nào cho đúng hạn luôn là những vẫn đề rất đau đầu của...

Ngân hàng VPBank phát hành rất nhiều dòng thẻ tín dụng, tương thích với nhiều mức thu nhập khác nhau. Nếu bạn đang có dự tính làm thẻ tín dụng...