Xử lý máy giặt Electrolux lỗi E-61 hiệu quả https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng đây là quy trình 18 bước giúp bạn tự...

Kế toán công ty giáo dục và những điều cần biết – MISA AMIS

Giáo dục huấn luyện và đào tạo luôn là nghành được xã hội chăm sóc và chú trọng góp vốn đầu tư. Khác với những mô hình kinh doanh thương mại khác, công ty giáo dục là mô hình kinh doanh thương mại đặc biệt quan trọng được nhà nước ưu tiên tương hỗ đặc biệt quan trọng về thuế. Vậy kế toán công ty giáo dục có gì khác với kế toán một doanh nghiệp thường thì ? Chính sách thuế của Nhà nước so với công ty giáo dục có khuyễn mãi thêm gì hay không ? Trong khuôn khổ bài viết, MISA AMIS sẽ trình làng cho bạn đọc 1 số ít hiểu biết khái quát về Công ty giáo dục, kế toán công ty giáo dục cũng như chủ trương thuế của Nhà nước so với mô hình kinh doanh thương mại đặc biệt quan trọng này .

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giảBài đã đăng

1. Một số hiểu biết cơ bản về công ty giáo dục

1.1 Thế nào là Công ty giáo dục

Không có một định nghĩa chung nào về Công ty giáo dục nhưng chúng ta có thể hiểu Công ty giáo dục hay doanh nghiệp giáo dục là một loại hình doanh nghiệp chuyên kinh doanh trong lĩnh vực giáo dục. Kinh doanh giáo dục chính là quá trình đầu tư, phát triển để cung cấp các loại hình dịch vụ liên quan tới lĩnh vực giáo dục. Kinh doanh giáo dục sẽ lấy người học làm trung tâm, sử dụng vốn đầu tư tư nhân thay vì Nhà nước để phát triển. Giáo dục – đào tạo là một trong những ngành nghề kinh doanh có điều kiện thuộc lĩnh vực được khuyến khích xã hội hóa.

>>> Đọc thêm: Tổ chức bộ máy kế toán công ty thương mại hoạt động hiệu quả

1.2. Các ngành nghề, hình thức kinh doanh thương mại khi xây dựng Công ty giáo dục

Hiện nay, quyền tự do kinh doanh thương mại của doanh nghiệp được nhà nước chú trọng và khuyến khích, tương hỗ, theo đó, doanh nghiệp có quyền kinh doanh thương mại những ngành, nghề kinh doanh thương mại mà pháp lý không cấm. Căn cứ Quyết định 27/2018 / QĐ-TTg, 1 số ít ngành nghề kinh doanh thương mại khi xây dựng công ty giáo dục mà doanh nghiệp hoàn toàn có thể lựa chọn gồm có :

- Giáo dục nhà trẻ ;

- Giáo dục mẫu giáo ;

- Giáo dục Tiểu học ;

- Giáo dục Trung học cơ sở ;

- Đào tạo Cao đẳng ;

- Đào tạo Đại học ;

- Đào tạo Thạc sĩ ;

- Giáo dục Thể thao và Giải trí ;

- Giáo dục Văn hóa nghệ thuật và thẩm mỹ ;

- Giáo dục khác chưa được phân vào đâu ;

- Dịch vụ hỗ trợ giáo dục …

1.3. Các hình thức kinh doanh thương mại giáo dục

Có nhiều hình thức kinh doanh thương mại giáo dục hiện được vận dụng. Trong đó, một số ít hình thức tiêu biểu vượt trội và thông dụng nhất chính là :

- Nhượng quyền giáo dục

- Trung tâm giáo dục

- Giáo dục mần nin thiếu nhi

- Dạy học trực tuyến

- Khóa học thời gian ngắn và workshop

1.4. Chính sách thuế so với công ty giáo dục

Công ty hoạt động giải trí trong nghành giáo dục, đào tạo và giảng dạy được nhà nước tương hỗ khuyễn mãi thêm hơn những mô hình doanh nghiệp khác để thôi thúc hoạt động giải trí giáo dục tăng trưởng, chủ trương khuyến mại so với hoạt động giải trí giáo dục đơn cử như sau :

1.4.1. Thuế thu nhập doanh nghiệp

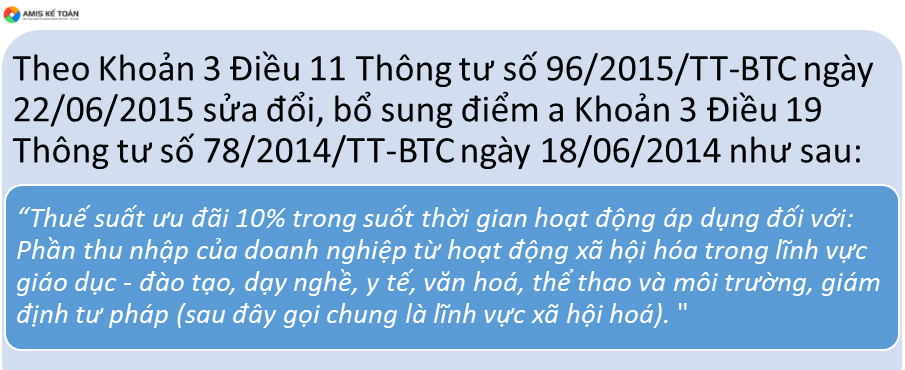

Theo Khoản 1 điều 11 thông tư 78/2014/TT-BTC ngày 18/6/2014 về Thuế suất thuế thu nhập doanh nghiệp thì đối với doanh nghiệp thông thường, kể từ ngày 01/01/2014, thuế suất thuế thu nhập doanh nghiệp là 22%. Kể từ ngày 01/01/2016, trường hợp thuộc diện áp dụng thuế suất 22% chuyển sang áp dụng thuế suất 20%.

Vậy, doanh nghiệp được miễn thuế bốn năm, giảm 50% số thuế phải nộp trong năm tiếp theo đối với thu nhập của doanh nghiệp, với yêu cầu là dự án đầu tư mới, thực hiện trong lĩnh vực xã hội hóa giáo dục, tại địa bàn không thuộc danh mục địa bàn có điều kiện kinh tế – xã hội khó khăn. Danh mục địa bàn ưu đãi thuế TNDN được quy định tại phụ lục ban hành kèm theo Nghị định số 218/2013/NĐ-CP của Chính phủ.

Vậy, doanh nghiệp được vận dụng thuế suất khuyến mại là 10 % trong suốt thời hạn hoạt động giải trí .

Lưu ý : Các khoản thu nhập không được tặng thêm thuế TNDN vận dụng thuế suất thuế TNDN theo lao lý hiện hành như thông thường là 20 % ( thuế suất đại trà phổ thông ) .>>> Có thể bạn quan tâm: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

1.4.2. Thuế giá trị gia tăng

Chính sách ưu đãi thuế GTGT đối với ngành giáo dục tại được quy định tại Khoản 13 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 về đối tượng không chịu thuế GTGT như sau:

“ Dạy học, dạy nghề theo lao lý của pháp lý gồm có cả dạy ngoại ngữ, tin học ; dạy múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao ; nuôi dạy trẻ và dạy những nghề khác nhằm mục đích đào tạo và giảng dạy, tu dưỡng nâng cao trình độ văn hóa truyền thống, kỹ năng và kiến thức trình độ nghề nghiệp .

Trường hợp những cơ sở dạy học những cấp từ mần nin thiếu nhi đến trung học phổ thông có thu tiền ăn, tiền luân chuyển đưa đón học viên và những khoản thu khác dưới hình thức thu hộ, chi hộ thì tiền ăn, tiền luân chuyển đưa đón học viên và những khoản thu hộ, chi hộ này cũng thuộc đối tượng người tiêu dùng không chịu thuế .

Khoản thu về ở nội trú của học viên, sinh viên, học viên ; hoạt động giải trí huấn luyện và đào tạo ( gồm có cả việc tổ chức triển khai thi và cấp chứng từ trong tiến trình huấn luyện và đào tạo ) do cơ sở đào tạo và giảng dạy phân phối thuộc đối tượng người tiêu dùng không chịu thuế GTGT. Trường hợp cơ sở đào tạo và giảng dạy không trực tiếp tổ chức triển khai giảng dạy mà chỉ tổ chức triển khai thi, cấp chứng từ trong quy trình tiến độ giảng dạy thì hoạt động giải trí tổ chức triển khai thi và cấp chứng từ cũng thuộc đối tượng người dùng không chịu thuế. Trường hợp phân phối dịch vụ thi và cấp chứng từ không thuộc quá trình giảng dạy thì thuộc đối tượng người tiêu dùng chịu thuế GTGT. ”Như vậy, công ty có hoạt động dạy học, dạy nghề theo quy định của pháp luật bao gồm cả dạy ngoại ngữ, tin học kê khai thuế giá gia tăng theo phương pháp khấu trừ thì hoạt động này thuộc đối tượng không chịu thuế GTGT.

Như vậy, đối với doanh nghiệp có cung cấp dịch vụ hỗ trợ giáo dục đào tạo áp dụng thuế suất thuế GTGT 10%.

Lưu ý, công ty chỉ được khấu trừ số thuế GTGT nguồn vào của sản phẩm & hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh thương mại sản phẩm & hàng hóa, dịch vụ chịu thuế GTGT .

1.5. Hoá đơn dịch vụ giáo dục

Hóa đơn dịch vụ giáo dục phải thực thi theo pháp luật hiện hành về hóa đơn chứng từ. Thu học phí là khoản thu của doanh nghiệp ( kể cả tổ chức triển khai, cá thể không phải doanh nghiệp nhưng kinh doanh thương mại hoạt động giải trí huấn luyện và đào tạo ) phát sinh từ hoạt động giải trí kinh doanh thương mại về đào tạo và giảng dạy mà có. Vì vậy, đơn vị chức năng thu học phí phải xuất hóa đơn cho tiền học phí thu được .

Theo Khoản 7 Điều 3 Thông tư 26/2015 / TT-BTC ngày 27/02/2015 của Bộ Tài chính sửa đổi, bổ trợ Điều 16 Thông tư số 39/2014 / TT-BTC như sau :

“ Người bán phải lập hóa đơn khi bán sản phẩm & hàng hóa, dịch vụ, gồm có cả những trường hợp sản phẩm & hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu ; sản phẩm & hàng hóa, dịch vụ dùng để cho, biếu, khuyến mãi, trao đổi, trả thay lương cho người lao động ( trừ sản phẩm & hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để liên tục quy trình sản xuất ). ”

Theo Khoản 2 Phụ lục 04 phát hành kèm theo Thông tư 39/2014 / TT-BTC, cách viết hóa đơn thu tiền học phí như sau :

“ Tổ chức nộp thuế theo giải pháp khấu trừ thuế bán sản phẩm & hàng hóa, dịch vụ thuộc đối tượng người dùng không chịu thuế GTGT, đối tượng người tiêu dùng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá cả là giá thanh toán giao dịch, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ. ”

Như vậy, khi thu tiền học phí nghành nghề dịch vụ dạy học, dạy nghề theo lao lý của pháp lý thuộc đối tượng người dùng không chịu thuế GTGT, công ty lập hóa đơn GTGT, trên hóa đơn dòng thuế suất, số thuế GTGT không ghi và gạch bỏ

2. Kế toán công ty giáo dục

2.1. Nhiệm vụ của kế toán công ty giáo dục

Kế toán công ty giáo dục có trách nhiệm hoàn thành xong những việc làm sau :

- Kiểm tra chứng từ, hồ sơ một cách đúng mực. Cập nhật mạng lưới hệ thống, tàng trữ chứng từ để thuận tiện cho việc truy xuất tài liệu khi cần ;

- Phân tích, phản ánh, đề xuất kiến nghị giải pháp, hoặc hướng giải quyết và xử lý nếu có yếu tố sai sót của chứng từ ;

- Tính toán và triển khai phản ánh theo đúng những nhiệm vụ phát sinh của doanh nghiệp, báo cáo giải trình những khoản ngân sách như : Chi tiêu thiết bị máy móc, ngân sách dụng cụ học tập, ngân sách huấn luyện và đào tạo, ngân sách quản trị …. ;

- Tính giá tiền mẫu sản phẩm, giá vốn, giá cả, lệch giá và doanh thu. Lên báo cáo giải trình và phản ánh lệch giá và xác lập đúng hiệu quả kinh doanh thương mại ;

- Theo dõi và quản trị những khoản thu – chi kinh tế tài chính, nghĩa vụ và trách nhiệm thu nộp và thanh toán giao dịch nợ. Quản lý kiểm tra tình hình sử dụng gia tài, phát hiện và ngăn ngừa những hành vi vi phạm pháp lý về kinh tế tài chính – kế toán ;

- Lập báo cáo tài chínhKê khai thuế, làm sổ sách .

- Lập những kế hoạch kế toán – kinh tế tài chính ngắn, trung và dài hạn ;

- Sắp xếp thông tin kế toán có trình tự, mạng lưới hệ thống. Bảo quản, tàng trữ hồ sơ, chứng từ sổ sách có tương quan đến công tác làm việc kế toán – kinh tế tài chính theo lao lý của pháp lý .

Để làm tốt nghĩa vụ và trách nhiệm, hoàn thành xong xuất sắc trách nhiệm, kế toán công ty giáo dục cần phải nắm rõ cách hạch toán cụ thể những phần hành sau :

- Kế toán tiền và vật tư ;

- công cụ dụng cụtài sản cố địnhKế toán

- khoản tiền lương và bảo hiểmKế toán những

- Kế toán những khoản thu và những nguồn kinh phí đầu tư ;

- Kế toán những khoản chi ;

- Kết chuyển những nhiệm vụ, lập sổ sách và báo cáo giải trình kinh tế tài chính .

2.2 Một số sai sót trong việc thực hiện công tác kế toán tại công ty giáo dục

Trong quy trình triển khai công tác làm việc kế toán, Kế toán công ty giáo dục cần quan tâm để tránh không mắc phải những sai sót sau :

- Xuất hóa đơn khi nhận học phí với nội dung phần thuế suất gạch chéo, không ghi vừa đủ theo dịch vụ công ty phân phối ;

- Tự xác lập những điều kiện kèm theo khuyến mại thuế, mức thuế suất tặng thêm, thời hạn miễn thuế, giảm thuế, số lỗ được trừ ( – ) vào thu nhập tính thuế để kê khai, quyết toán thuế với cơ quan thuế ;

Không phải chịu thuế GTGT ,nhưng vẫn tiến hành kê khai thuế GTGT;

- Không kê khai thuế TNCN theo pháp luật .

- Lưu ý : Công ty thu rất nhiều tiền học phí của cá thể vào thông tin tài khoản công ty nhưng nếu không xuất hóa đơn đầu ra sẽ bị phạt nặng và truy thu thuế .

2.3 Hạch toán kế toán tại công ty giáo dục

Công ty giáo dục về cơ bản cũng là một mô hình doanh nghiệp, nên việc hạch toán kế toán sẽ tuân theo chính sách kế toán doanh nghiệp theo một trong số những văn bản sau :

+ Thông tư 200 / năm trước / TT-BTC vận dụng so với tổng thể những mô hình doanh nghiệp ;

+ Thông tư 133 / năm nay / TT-BTC vận dụng so với những doanh nghiệp vừa và nhỏ

+ Thông tư 132 / 2018 / TT-BTC vận dụng so với những doanh nghiệp siêu nhỏ .

2.3.1. Hạch toán chi phí

Trong quy trình thực thi dịch vụ giáo dục giảng dạy thường phát sinh những ngân sách để Giao hàng hoạt động giải trí đào tạo và giảng dạy như :

- Chi tiêu về cơ sở vật chất : thuê trường học, mua bàn và ghế, thiết bị giảng dạy, thiết kế xây dựng hạ tầng

- Ngân sách chi tiêu về giáo viên : Tiền lương, những khoản phụ cấp, thưởng, thuê tuyển giáo viên

- Chi tiêu quản trị của doanh nghiệp, mua văn phòng phẩm hay những dịch vụ quảng cáo phục vụ việc tuyển sinh

- Ngoài ra, còn có những ngân sách tương quan đến nấu ăn cho học viên, thuê những đơn vị chức năng vận tải đường bộ để đưa đón học viên …

Doanh nghiệp nghành nghề dịch vụ giáo dục giảng dạy thường được cơ cấu thành 2 bộ phận. Theo đó, ngân sách công ty giáo dục cũng được hạch toán tương ứng :

STT

Bộ phận

Chi phí

Tài khoản Theo TT133

Tài khoản theo TT200

1 Khối đào tạo và giảng dạy : Ban đào tạo và đội ngũ giáo viên giá thành tương quan trực tiếp đến hoạt động giải trí giáo dục : Chi tiêu tiền lương của thầy cô giáo, ngân sách nguyên vật liệu, vật tư tương quan trực tiếp đến việc giảng dạy của giáo viên, giảng viên 154 – Chi sản xuất phí kinh doanh dở dangTài khoản Tài khoản 621,622,627, 632 2 Khối văn phòng : Kế toán kinh tế tài chính, Hành chính nhân sự, Marketing truyền thông online, Tư vấn tuyển sinh, Chăm sóc người mua Ngân sách chi tiêu tương quan đến hoạt động giải trí tiếp thị quảng cáo marketing, quảng cáo, chăm nom người mua để lôi cuốn người học

Chi tiêu tương quan đến hoạt động giải trí của văn phòng : giá thành quản trị, ngân sách lương, bảo hiểm, điện, nước … của bộ phận quản trị .642 – Chi phí quản lý kinh doanhTài khoản Tài khoản 641 – Chi tiêu bán hàng .

Tài khoản 642 – Ngân sách chi tiêu quản trị doanh nghiệpVí dụ nếu doanh nghiệp áp dụng TT200/TT-BTC thì việc hạch toán các khoản chi phí cụ thể như sau:

Chi phí nhân công:như tiền lương và bảo hiểm :

Hạch toán ngân sách nhân công Nợ 622, 627, 641, 642 / Có TK 334, 338 Khi trả lương Nợ TK334 / Có TK 111,112 Khi nộp bảo hiểm Nợ TK 338 / Có TK 112

Chi phí thuê trụ sở, văn phòng làm việc:

Nếu thuê trụ sở sử dụng cho nhiều kỳ :

Khi thanh toán giao dịch tiền thuê Nợ TK 242 / Có TK 111, 112 Khi phân chia ngân sách Nợ TK 627, 641, 642 / Có 242 Nếu thuê trả tiền hàng tháng Nợ TK 641, 642 / Có TK 111,112

Chi phí chung:giá thành huấn luyện và đào tạo tu dưỡng người lao động ; giá thành phục trang, đồng phục .

Nợ TK 627, 641, 642

Có 111,112,331 … .Chi phí dịch vụ mua ngoài và các chi phí khác bằng tiền như điện, nước, điện thoại, vệ sinh…của các bộ phận sử dụng:

Nợ TK 627, 641, 642

Nợ TK 133

Có TK 111,112, 331

Các loại chi phí khác theo thỏa thuận và tự nguyện, cụ thể:

Trả tiền thuê người nấu, ship hàng bán trú ; tiền thuê lao công vệ sinh :

Nợ TK 627, 641, 642

Có TK 111, 112

Chi mua thực phẩm … cho bữa ăn bán trú ; mua nước ; mua giấy vệ sinh, mua vật tư ship hàng vệ sinh :

Nợ TK 152,153

Có TK 111, 112

Khi xuất sử dụng :

Nợ TK 627, 641, 642

Có TK 152

Chi mua công cụ dụng cụ vật dụng bán trú :

Nợ TK 153, 627

Có TK 111, 112

Chi mua tài liệu học tập, thẻ học viên, sổ liên lạc :

Nợ TK 627, 642

Có TK 111, 112

Chi cho luyện kỹ năng và kiến thức làm bài thi ( con người và tài liệu, văn phòng phẩm ) :

Nợ TK 627, 642

Có TK 111

Khi chi tiền những hoạt động giải trí thưởng thức :

Nợ TK 627, 642

Có TK 111,112

Phân bổ công cụ dụng cụ:Đối với máy móc, thiết bị có giá trị nhỏ hơn 30 triệu đồng

Nợ TK 627, 641, 642

Có TK 242

- Khấu hao tài sản cố địnhĐối với máy móc có giá trị lớn hơn 30 triệu đồng

Khi chi mua TSCĐ :

Nợ TK 211

Có TK 111,112,141,331 …

Khi trích khấu hao :

Nợ TK 627, 641, 642

Có TK 214

2.3.2. Hạch toán doanh thu

Doanh thu của công ty giáo dục thường gồm có những khoản sau đây :

- Thu học phí ;

- Tiền ăn bán trú và dịch vụ nấu ăn Giao hàng bán trú ; tiền nước uống ;

- Tiền điện ; tiền vệ sinh và thuê lao công ;

- Tiền mua vật dụng công cụ dụng cụ ship hàng bán trú ;

- Thu tiền tài liệu học tập, thẻ học viên, sổ liên lạc … ;

- Thu tiền luyện kiến thức và kỹ năng làm bài thi ;

- Thu tiền những hoạt động giải trí thưởng thức ;

- Thu tiền tổ chức triển khai học tiếng Anh ( có giáo viên người quốc tế ) ;

- Thu tiền trông xe, dạy thêm học thêm …

Bút toán hạch toán khi thu tiền như sau :

Nợ TK 111, 112, 131

Có TK 511 (chi tiết từng khoản thu).

2.3.3. Kết chuyển cuối kỳ, cuối năm

Kết chuyển ngân sách của khối huấn luyện và đào tạo : Nợ TK 632 / Có TK 621, 622, 627

Kết chuyển giá vốn : Nợ TK 911 / Có TK 632

Kết chuyển ngân sách khối quản trị bán hàng : Nợ TK 911 / Có TK 641, 642

Kết chuyển lệch giá : Nợ TK 511 / Có TK 911

Kết chuyển xác lập hiệu quả những hoạt động giải trí : Nợ TK 911 / Có TK 421 nếu lãi hoặc Nợ TK 421 / Có TK 911 nếu lỗ

Hạch toán ngân sách thuế TNDN : Nợ TK 821 / Có TK 3334

Kết chuyển thuế TNDN : Nợ TK 911 / Có TK 821

Khi nộp thuế TNDN : Nợ TK 3334 / Có TK 111, 112>>> Đọc thêm: Các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

2.3.4 Trường hợp doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC

Trường hợp doanh nghiệp hạch toán theo Thông tư 133 / năm nay / TT-BTC như sau :

Chi phí nhân công:như tiền lương và bảo hiểm

Hạch toán ngân sách : Nợ TK 154, 642 / Có TK 334, 338

Khi chi trả lương : Nợ TK 334 / Có TK 111,112

Chi nộp bảo hiểm : Nợ TK 338 / Có TK 112

Chi phí thuê trụ sở, văn phòng làm việc

Nếu sử dụng cho nhiều kỳ thì triển khai phân chia dần vào ngân sách trong kỳ

Khi thanh toán giao dịch trả tiền : Nợ TK 242 / Có TK 111, 112

Khi phân chia ngân sách : Nợ TK 154, 642 / Có TK 242

Nếu sử dụng trong kỳ : Nợ TK 154, 642 / Có TK 111, 112

Chi phí chung: Chi tiêu đào tạo và giảng dạy tu dưỡng người lao động ; Chi tiêu phục trang, đồng phục. Nợ TK 154, 642 / Có TK 111, 112, 331

Chi phí dịch vụ mua ngoài và các chi phí khác bằng tiền như điện, nước, điện thoại, vệ sinh…của các bộ phận sử dụng:

Nợ TK 154 – Chi tiêu sản xuất kinh doanh thương mại dở dang

Nợ TK 642 – Chi tiêu quản trị doanh nghiệp

Nợ TK 133 – Thuế GTGT được khấu trừ ( nếu có )

Có những TK 111, 112, 331

Các loại chi phí khác theo thỏa thuận và tự nguyện, cụ thể:

Trả tiền thuê người nấu, Giao hàng bán trú ; tiền thuê lao công vệ sinh : Nợ TK 642 / Có TK 111, 112

Chi mua thực phẩm … cho bữa ăn bán trú ; mua nước ; mua giấy vệ sinh, mua vật tư Giao hàng vệ sinh : Nợ TK 152 / Có TK 111, 112

Khi xuất sử dụng : Nợ TK 642 / Có TK 152

Chi mua công cụ dụng cụ vật dụng bán trú : Nợ TK 642 / Có TK 111, 112

Chi mua tài liệu học tập, thẻ học viên, sổ liên lạc : Nợ TK 642 / Có TK 111, 112

Chi cho luyện kỹ năng và kiến thức làm bài thi ( con người và tài liệu, văn phòng phẩm ) : Nợ TK 642 / Có TK 111

Khi chi tiền những hoạt động giải trí thưởng thức : Nợ TK 642 / Có TK 111,112

Khi chi tiền tổ chức triển khai học tiếng Anh có giáo viên người quốc tế : Nợ TK 642 / Có TK 111, 112

Phân bổ công cụ dụng cụ:Đối với máy móc, thiết bị có giá trị nhỏ hơn 30 triệu đồng

Nợ TK 154, 642 / Có TK 242

Khấu hao tài sản cố định:Đối với máy móc có giá trị lớn hơn 30 triệu đồng

Khi chi mua TSCĐ : Nợ TK 211 / Có TK 111,112

Khi tăng cấp TSCĐ : Nợ TK 241 / Có những TK 111, 112

Toàn bộ ngân sách tăng cấp TSCĐ triển khai xong ghi tăng nguyên giá : Nợ TK 211, 213 / Có TK 241

Khi trích khấu hao : Nợ TK 154, 642 / Có TK 214

Kết chuyển cuối kỳ, cuối năm

Kết chuyển ngân sách của khối đào tạo và giảng dạy : Nợ TK 632 / Có TK 154

Các bút toán kết chuyển khác thực thi tương tự như hướng dẫn ở Thông tư 200 / năm trước / TT-BTC .

Trên đây là những thông tin cơ bản về hạch toán kế toán công ty giáo dục với những đặc thù riêng không liên quan gì đến nhau mà kế toán nghành giáo dục cần quan tâm. MISA AMIS kỳ vọng bài viết sẽ giúp những bạn nắm được những pháp luật về kế toán công ty giáo dục, mong rằng sẽ giúp ích cho những bạn kế toán mảng giáo dục huấn luyện và đào tạo .

Để giúp giải phóng nhân lực, giảm thiểu khối lượng việc làm cho người làm kế toán không chỉ với riêng kế toán doanh nghiệp thương mại mà còn với tổng thể mô hình doanh nghiệp, MISA đã tăng trưởng ứng dụng kế toán trực tuyến MISA AMIS với quyền lợi tiêu biểu vượt trội :

Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ những phần hành nợ công, tiền lương, nhiệm vụ kho … Tự động tổng hợp báo cáo giải trình thuế, báo cáo giải trình kinh tế tài chính, tự động hóa so sánh phát hiện sai sót .

- Kết nối : Tổng cục thuế, Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng … tạo thành hệ sinh thái giải quyết và xử lý tài liệu nhanh, tiện nghi

- Truy cập thao tác mọi lúc mọi nơi qua Internet, xử lý bài toán thao tác tại nhà khi có dịch .

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

3,250

Đánh giá bài viết

[Tổng số:

1

Trung bình: 5]

Source: https://vh2.com.vn

Category : Dịch Vụ

Tủ lạnh Sharp nháy lỗi H-34 Cần hỗ trợ ngay lập tức! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh Sharp? Nguyên nhân, dấu hiệu, cách tự sửa...

Cần làm gì khi máy giặt Electrolux báo lỗi E-54? https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn quy trình tự sửa lỗi E-54 máy giặt...

Nguy cơ cháy nổ từ lỗi H-32 trên tủ lạnh Sharp https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32, H-33. Nguyên nhân và cách tự sửa lỗi H-30,...

Máy Giặt Electrolux Lỗi E51 Tạo Nguy Cơ Hỏng https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51 là hỏng gì? Nguyên nhân, cách tự sửa mã lỗi E51 máy...