Xử lý máy giặt Electrolux lỗi E-61 hiệu quả https://appongtho.vn/cac-xoa-may-giat-electrolux-bao-loi-e61-tu-z Bạn đang gặp lỗi E-61 máy giặt Electrolux? Đừng lo lắng đây là quy trình 18 bước giúp bạn tự...

Đóng bảo hiểm 120 triệu, tất toán hợp đồng nhận được hơn 36 triệu

Giá trị hoàn lại bốc hơi 70%

Chị T.T.Nhi ( Q. 3, TP. Hồ Chí Minh ) những ngày qua khá bức xúc và phản ánh với Thanh Niên xoay quanh hợp đồng bảo hiểm nhân thọ của mình. Cụ thể, trải qua ngân hàng nhà nước Standard Chartered Nước Ta, đầu tháng 7.2019 chị ký hợp đồng mua bảo hiểm nhân thọ của Công ty Trách Nhiệm Hữu Hạn Bảo hiểm nhân thọ Prudential Nước Ta mang tên “ Pru – Khởi đầu linh động ”. Giá trị phí bảo hiểm đóng theo năm gần 60,6 triệu đồng và tổng số sau 2 năm, số phí chị đã đóng hơn 121 triệu đồng. Hợp đồng này có giá trị trong 10 năm. Theo chị T.T.Nhi, lúc bấy giờ vì nguyên do riêng, chị muốn tất toán hợp đồng nhưng khi liên hệ với tổng đài của công ty Prudential Nước Ta và được thông tin số tiền sẽ nhận được sau 2 năm tham gia chỉ hơn 36 triệu đồng, mất đến 84 triệu đồng so với số tiền đã đóng. Quá giật mình nên chị T.T.Nhi vẫn chưa triển khai tất toán hợp đồng. Đáng quan tâm, nhân viên cấp dưới tổng đài vấn đáp vướng mắc của chị T.T.Nhi về việc số tiền hoàn lại thấp là do bảo hiểm rủi ro đáng tiếc những năm đầu rất cao ?“ Ngay từ lúc đầu khi nhân viên cấp dưới ngân hàng nhà nước tư vấn mua bảo hiểm, tôi đã hỏi rõ là giá trị hoàn lại bao nhiêu nếu tôi kết thúc hợp đồng trước hạn. Khi đó nhân viên cấp dưới nói chị yên tâm, việc hoàn lại sẽ được thực thi sau khi khách đã đóng đủ phí bảo hiểm 24 tháng tiên phong. Nhân viên còn tô đậm thông tin này trong hợp đồng đưa cho tôi và nhấn mạnh vấn đề điều này cũng là điểm mới của chương trình Pru – Khởi đầu linh động này. Sau khi được biết số tiền nhận lại rất ít và tôi phỏng vấn tại sao không tư vấn về giá trị hoàn lại đơn cử sau 2 năm tham gia thì bên công ty bảo hiểm bảo do phía tư vấn. Tôi quay lại liên hệ với ngân hàng nhà nước Standard Chartered Nước Ta thì họ phủi tay vì cô nhân viên cấp dưới trước đây đã nghỉ và ngân hàng nhà nước bảo không chịu nghĩa vụ và trách nhiệm nữa ”, chị T.T.Nhi cho biết thêm .

Đóng hết 10 năm, vẫn chờ 15 năm mới nhận lại đủ tiền?

Không chỉ mất đi 70% số tiền đã đóng sau 2 năm. Trong trường hợp của chị T.T.Nhi, hợp đồng bảo hiểm nói trên với Prudential Việt Nam có thời hạn 10 năm. Tuy nhiên nếu chị đóng tổng cộng sau 10 năm với số tiền lên gần 606 triệu đồng thì khi đó chị tất toán hợp đồng, số tiền nhận được cũng chỉ là 520 triệu đồng, tương đương khoảng 85%. Và đế nhận lại được toàn bộ số tiền đã đóng cộng với bảo tức được tích lũy thì chị T.T.Nhi phải đợi thêm 5 năm sau đó, lên tổng cộng 15 năm.

Nhân viên chỉ tô đậm thời hạn sau 24 tháng tiên phong chị Nhi sẽ được tất toán hợp đồngẢnh: M.P

Bản thân chị T.T.Nhi nhấn mạnh vấn đề rằng chưa nghe nhắc đến giá trị hoàn lại như vậy và chỉ nghĩa rằng hợp đồng ký thời hạn 10 năm thì đúng 10 năm sau đó chị sẽ nhận lại được hàng loạt số tiền đã đóng cộng với tiền lãi ( bảo tức ) nếu có. Chỉ sau khi chị nhu yếu tất toán hợp đồng mới được phía Prudential thông tin trong hợp đồng có kèm thông tin minh họa quyền hạn của mẫu sản phẩm. Đồng thời chị được tư vấn phải chờ đến 15 năm là do người mua chỉ đóng phí 10 năm nhưng thời hạn được bảo hiểm lên 15 năm .

“Điều này là lừa khách hàng bằng đánh tráo khái niệm. Đó là chưa kể việc nhân viên tư vấn trước đó lờ đi giá trị hoàn lại khi trong khi chỉ nhấn mạnh vào việc sau 24 tháng đầu tiên có thể tất toán trước hạn. Thật sự là sai lầm khi đã mua bảo hiểm nhân thọ này và giờ tôi bị rơi vào tình cảnh dở khóc dở cười, tất toán thì mất tiền quá nhiều mà đóng tiếp thì rất kẹt việc của mình. Mà giờ các ngân hàng đều làm đại lý bán bảo hiểm và khi khách hàng có phát sinh giao dịch gì cũng được chào mời mua”, chị T.T.Nhi bức xúc nói.

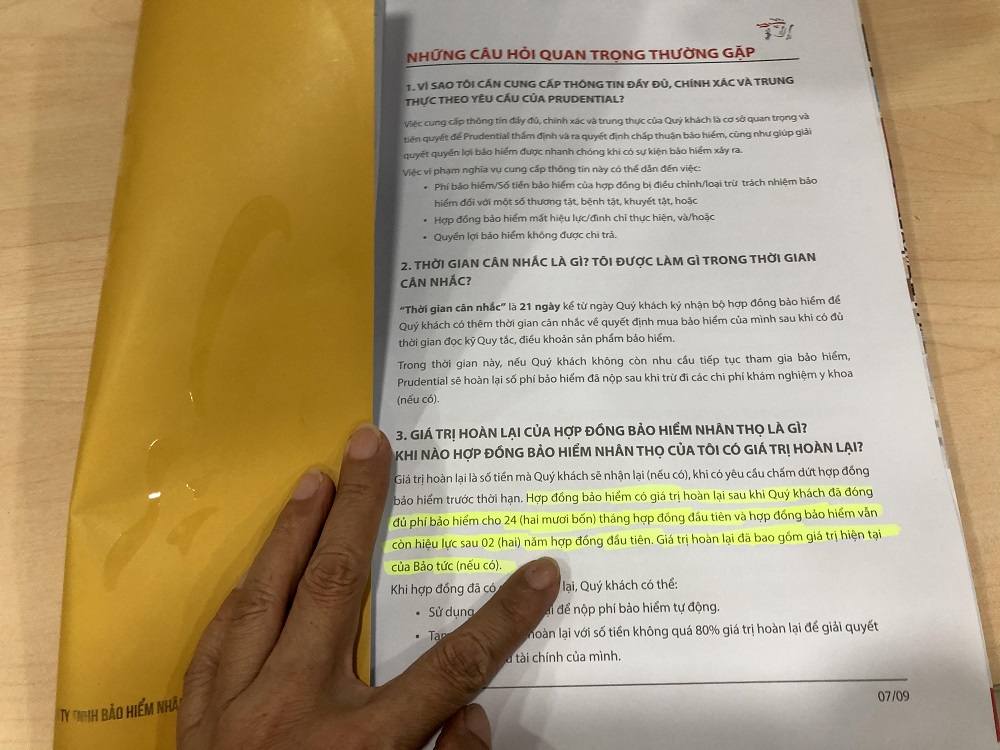

Cuốn hợp đồng bảo hiểm nhân thọ của Prudential mà chị T.T.Nhi đang giữ dày gần 100 trang. Trong đó phần giá trị hoàn lại của hợp đồng bảo hiểm nhân thọ được nêu rõ và đã được nhân viên cấp dưới tô đậm ngay những trang tiên phong : “ Giá trị hoàn lại là số tiền mà hành khách sẽ nhận lại ( nếu có ) khi có nhu yếu chấm hết hợp đồng bảo hiểm trước hạn. Hợp đồng bảo hiểm có giá trị hoàn lại sau khi hành khách đã đóng đủ phí bảo hiểm cho 24 ( hai mươi bốn ) tháng hợp đồng tiên phong và hợp đồng bảo hiễm vẫn còn hiệu lực hiện hành sau 2 ( hai ) năm hợp đồng tiên phong. Giá trị hoàn lại đã gồm có giá trị hiện tại của bảo tức ( nếu có ) ”. Thế nhưng bảng minh họa quyền hạn của mẫu sản phẩm lại nằm ở những trang ở đầu cuối của hợp đồng và sẽ ít ai quan tâm nếu không có người nhắc nhở .

Source: https://vh2.com.vn

Category : Dịch Vụ

Tủ lạnh Sharp nháy lỗi H-34 Cần hỗ trợ ngay lập tức! https://appongtho.vn/ket-luan-tu-lanh-sharp-bao-loi-h34-noi-dia-nhat Bạn muốn tự sửa lỗi H-34 trên tủ lạnh Sharp? Nguyên nhân, dấu hiệu, cách tự sửa...

Cần làm gì khi máy giặt Electrolux báo lỗi E-54? https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn quy trình tự sửa lỗi E-54 máy giặt...

Nguy cơ cháy nổ từ lỗi H-32 trên tủ lạnh Sharp https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32, H-33. Nguyên nhân và cách tự sửa lỗi H-30,...

Máy Giặt Electrolux Lỗi E51 Tạo Nguy Cơ Hỏng https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51 là hỏng gì? Nguyên nhân, cách tự sửa mã lỗi E51 máy...