Lý thuyết Dòng điện trong chân không hay, chi tiết nhất Bài viết Lý thuyết Dòng điện trong chân không với giải pháp giải cụ thể giúp học viên ôn...

Hướng dẫn cách điều chỉnh hóa đơn sai địa chỉ

Một trong những sai sót thường gặp khi tạo lập và phát hành hóa đơn điện tử đó là hóa đơn bị sai địa chỉ. Trong giai đoạn chuyển đổi sang hóa đơn điện tử theo thông tư 78 và nghị định 123, có rất nhiều khách hàng hỏi về cách điều chỉnh hóa đơn sai địa chỉ. Hôm này hãy cùng EasyInvoice tìm hiểu ngay trong bài viết dưới đây.

Bạn đang đọc: Hướng dẫn cách điều chỉnh hóa đơn sai địa chỉ

1. Hóa đơn điện tử là gì?

Hóa đơn điện tử ( tiếng Anh là Electronic Invoice, viết tắt là E-Invoice ) là hình thức hóa đơn văn minh sử dụng trên nền tảng điện tử, vốn đã được sử dụng ở những nước tăng trưởng từ khá lâu .

Theo thông tư 32/2011/TT-BTC: “Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý thông qua phương tiện là các thiết bị điện tử”.

Hóa đơn điện tử được khởi tạp, lập và giải quyết và xử lý trên mạng lưới hệ thống máy tính của tổ chức triển khai đã được cấp mã số thuế ( MST ) khi cung ứng sản phẩm & hàng hóa, dịch vụ và được tàng trữ trên máy tính của những bên theo pháp luật của pháp lý về thanh toán giao dịch điện tử .

>> > Tìm hiểu ngay về hóa đơn điện tử : Hóa đơn điện tử là gì ? Những điều bạn cần biết về hóa đơn điện tử

2. Cơ sở pháp lý để xử lý điều chỉnh hóa đơn sai địa chỉ

Để điều chỉnh hóa đơn sai địa chỉ đúng cách và hợp pháp, kế toán cần phải địa thế căn cứ dựa trên những cơ sở pháp lý đơn cử như sau :

- Theo Thông tư số 78/2021 / TT-BTC về việc hướng dẫn thực thi một số ít điều của Luật Quản lý thuế số 38/2019 / QH14 và Nghị định số 123 / 2020 / NĐ-CP của nhà nước lao lý về hóa đơn, chứng từ, từ ngày 1/7/2022bắt buộc sử dụng hóa đơn điện tử trên khoanh vùng phạm vi cả nước .

- Cụ thể, dựa trên thông tin tại điều 19Nghị định số 123 / 2020 / NĐ-CP về giải quyết và xử lý hóa đơn có sai sót .

3. Hướng dẫn cách điều chỉnh hóa đơn sai địa chỉ

Căn cứ tại điều 19 Nghị định số 123/2020/NĐ-CP về xử lý hóa đơn có sai sót, có 3 trường hợp xảy ra khi có những sai sót trong hóa đơn điện tử (bao gồm hóa đơn sai địa chỉ). Cụ thể như sau:

a. Trường hợp hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua

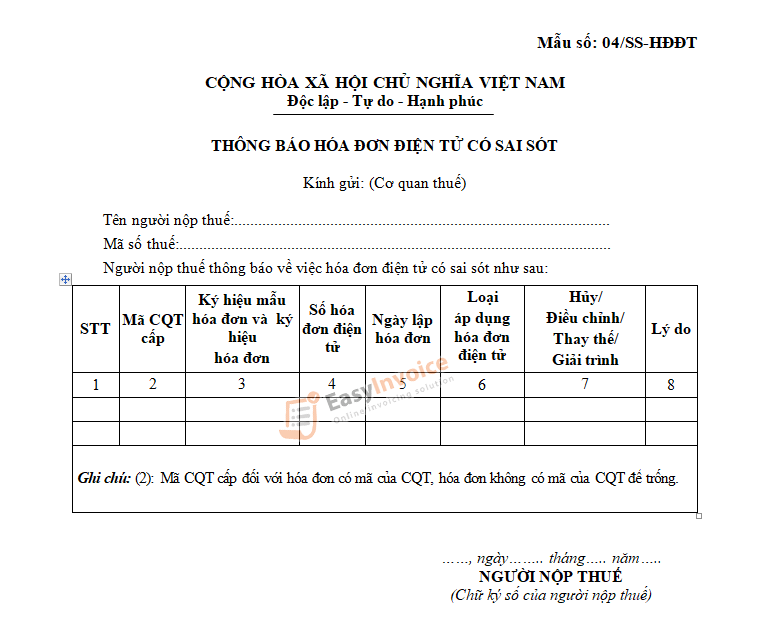

Người bán thực thi thông tin với cơ quan thuế theo Mẫu số 04 / SS-HĐĐT Phụ lục IA phát hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế sửa chữa hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực thi hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên mạng lưới hệ thống của cơ quan thuế .

b. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót

Khi hóa đơn sai địa chỉ, tên của người mua nhưng không sai mã số thuế, những nội dung khác không sai sót, người bán thông tin cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực thi thông tin với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04 / SS-HĐĐT Phụ lục IA phát hành kèm theo Nghị định 123, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi tài liệu hóa đơn cho cơ quan thuế .

Các bước điều chỉnh hóa đơn sai địa chỉ đơn cử như sau :

- Bước 1: Thông báo cho người mua về việc hóa đơn sai sót

- Bước 2: Thông báo cho cơ quan thuế theo Mẫu số 04 / SS-HĐĐT

- Bước 3: Không phải lập lại hóa đơn điện tử

- Bước 4: Gửi cho người mua kết quả đã thông báo cho cơ quan thuế về sai sót

Xem thêm: HÓA ĐƠN ĐIỆN TỬ VIẾT SAI VÀ CÁCH XỬ LÝ

>> > Có thể bạn chưa biết : Cách thông tin hóa đơn sai sót từ ứng dụng EasyInvoice

c. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót

Cơ quan thuế thông tin cho người bán theo Mẫu số 01 / TB-RSĐT Phụ lục IB phát hành kèm theo Nghị định này để người bán kiểm tra sai sót .

Theo thời hạn thông tin ghi trên Mẫu số 01 / TB-RSĐT Phụ lục IB, người bán triển khai thông tin với cơ quan thuế theo Mẫu số 04 / SS-HĐĐT tại Phụ lục IA phát hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót .

Hết thời hạn thông tin ghi trên Mẫu số 01 / TB-RSĐT Phụ lục IB mà người bán không thông tin với cơ quan thuế thì cơ quan thuế liên tục thông tin lần 2 cho người bán theo Mẫu số 01 / TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông tin lần 2 ghi trên Mẫu số 01 / TB-RSĐT Phụ lục IB mà người bán không có thông tin thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử .

Trong thời hạn 01 ngày thao tác, cơ quan thuế thông tin về việc tiếp đón và hiệu quả giải quyết và xử lý theo Mẫu số 01 / TB-HĐSS Phụ lục IB phát hành kèm theo Nghị định 123. Hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được tàng trữ để Giao hàng tra cứu .

Qua bài viết, EasyInvoice mong rằng những bạn có thêm thông tin hữu dụng để giải quyết và xử lý trường hợp điều chỉnh hóa đơn sai địa chỉ trong trong thực tiễn .

Trong quá trình tìm hiểu, sử dụng hóa đơn điện tử EasyInvoice các bạn gặp vấn đề cần tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline:1900 56 56 53 – 1900 33 69 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

>> > Xem ngay nội dung có tương quan : Hướng dẫn xử lý hóa đơn điện tử sai sót theo Thông tư 78 mới nhất 2022

>> > Tìm hiểu thêm : Xử lý trường hợp sai hóa đơn GTGT nhưng chưa giao cho khách

— — — — — — — — — — — — — –

Video Hướng dẫn thông tin hóa đơn sai sót lên cơ quan thuế trên ứng dụng EasyInvoice

ĐĂNG KÝ DÙNG THỬ: PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ EASYINVOICE

Để được tư vấn và hỗ trợ trực tiếp vui lòng liên hệ

Điện thoại : 1900 33 69 – 1900 56 56 53

Website: https://vh2.com.vn/

E-Mail : [email protected]

Facebook : https://www.facebook.com/easyinvoice.vn

Tags :

Source: https://vh2.com.vn

Category : Điện Tử

16 bài tập trắc nghiệm Dòng điện trong chân có đáp án chi tiết Với 16 bài tập trắc nghiệm Dòng điện trong chân có giải thuật cụ thể sẽ...

Bạn đang xem bài viết ✅ ✅ tại website Pgdphurieng. edu.vn hoàn toàn có thể kéo xuống dưới để đọc từng phần hoặc nhấn nhanh vào phần mục lục để...

Bài tập xác định chiều dòng điện cảm ứng và cách giải (hay, chi tiết) Bài tập xác định chiều dòng điện cảm ứng và cách giải Với Bài tập...

Máy biến dòng là một thiết bị điện – điện tử có vai trò không hề thiếu được trong mạng lưới hệ thống giám sát, thống kê giám sát điện...