Cần làm gì khi máy giặt Electrolux báo lỗi E-54? https://appongtho.vn/may-giat-electrolux-bao-loi-e54-tin-hieu-cap-dien-cho-motor Máy giặt Electrolux của bạn đang gặp lỗi E-54? Hướng dẫn quy trình tự sửa lỗi E-54 máy giặt...

Bảo hiểm chăm sóc sức khỏe toàn diện của Bảo Việt

Bảo hiểm chăm sóc sức khỏe tổng lực của Bảo hiểm Bảo Việt. Mang đến cho Quý khách hàng dịch vụ chăm sóc sức khỏe quý phái với ngân sách hài hòa và hợp lý nhất

Bảo hiểm chăm sóc sức khỏe tổng lực của Bảo hiểm Bảo Việt. Mang đến cho Quý khách hàng dịch vụ chăm sóc sức khỏe quý phái với ngân sách hài hòa và hợp lý nhất

1. Bảo hiểm chăm sóc sức khỏe tổng lực là gì ?

BẢO HIỂM CHĂM SÓC SỨC KHỎE TOÀN DIỆN BẢO VIỆT – Hotline tư vấn : ☎ 0979.216.616 – Tham gia bảo hiểm chăm sóc sức khỏe tại Bảo Việt vì sức khỏe là gia tài quý giá nhất của con người, vì thế, việc chăm sóc, bảo vệ sức khỏe là nhu yếu và cũng là yên cầu thiết yếu mà hội đồng và mỗi cá thể đều chăm sóc. Tham gia bảo hiểm sức khỏe tại Bảo Việt, bạn và mái ấm gia đình sẽ thực sự yên tâm bởi tiềm năng của chúng tôi là “ Chăm sóc và Bảo vệ sức khỏe của bạn ”. Dịch Vụ Thương Mại bảo hiểm sức khỏe của Bảo Việt chăm sóc sức khỏe của bạn một cách tổng lực theo đúng nghĩa. Bảo Việt không chỉ bảo vệ bạn khỏi những bệnh hiểm nghèo, những tai nạn đáng tiếc thương tật nguy hại mà còn chi trả những khoản viện phí cho những bệnh thường thì, cấp tính. Do vậy, bạn trọn vẹn yên tâm khi đã tham gia dịch vụ bảo hiểm sức khỏe tại Bảo Việt với mạng lưới hệ thống hơn 100 bệnh viện phòng khám link tân tiến nhất, được hưởng dịch vụ bảo lãnh thanh toán giao dịch ngân sách nội, ngoại trú và dịch vụ bồi thường tốt nhất tại Nước Ta lúc bấy giờ. Hãy tham gia ngay và cùng thưởng thức !

2. Nhu cầu tham gia bảo hiểm chăm sóc sức khỏe tổng lực tại Nước Ta

Có thể nói, nhu cầu tham gia bảo hiểm chăm sóc sức khỏe tại Việt Nam hiện nay là rất cao và cũng đã thay đổi rất nhiều so với hơn 10 năm trở về trước. Nhà nước ta đã sớm quan tâm tới việc chăm sóc sức khỏe của Người dân bằng dịch vụ bảo hiểm y tế theo doanh nghiệp. Bảo hiểm y tế là giải pháp giúp người dân được chăm sóc, được khám và điều trị sức khỏe mà không phải chịu gánh nặng về tài chính. Bằng bảo hiểm y tế, nhiều người dân đã được điều trị, được trở về cuộc sống bình thường với nguồn chi trả chi phí y tế từ Nhà nước. Hiện nay, chính sách bảo hiểm y tế vẫn được áp dụng rộng rãi và vẫn phát huy tác dụng to lớn và tích cực của nó. Bên cạnh đó, người dân còn có nhu cầu được chăm sóc sức khỏe với chất lượng cao hơn những dịch vụ mà bảo hiểm y tế mang lại. Ví dụ muốn được chăm sóc sức khỏe tại các bệnh viện tốt hơn, hiện đại hơn mà không phụ thuộc vào bệnh viện chỉ định của Bảo hiểm y tế. Hoặc muốn được thanh toán 100% chi phí điều trị thực tế thay vì chỉ được thanh toán tối đa 80% chi phí viện phí của Bảo hiểm y tế. Hoặc được dùng các loại thuốc tốt nhất, các biện pháp điều trị tốt nhất nằm ngoài danh mục được thanh toán theo bảo hiểm y tế. Tất cả các mong muốn đó, đòi hỏi các doanh nghiệp bảo hiểm phải cho ra đời một sản phẩm bảo hiểm chăm sóc sức khỏe toàn diện khác, song hành cùng bảo hiểm y tế của Nhà nước để đáp ứng tối đa nhu cầu chăm sóc sức khỏe chính đáng của người dân.

Bạn đang đọc: Bảo hiểm chăm sóc sức khỏe toàn diện của Bảo Việt

3. Giới thiệu Bảo hiểm chăm sóc sức khỏe tổng lực của Bảo Việt

Sản phẩm bảo hiểm chăm sóc sức khỏe tổng lực mới nhất của Bảo Việt có tên gọi chính thức là “ BẢO VIỆT AN GIA ”. Sản phẩm bảo hiểm này được nhìn nhận là uy tín nhất trên thị trường, tương thích cho nhiều độ tuổi khác nhau từ 15 ngày tuổi cho tới 65 tuổi. Các gói có mức phí và quyền hạn tham gia rất linh động nên cá thể, mái ấm gia đình, hay doanh nghiệp đều hoàn toàn có thể tham gia. Với “ BẢO VIỆT AN GIA ” Khách hàng được bảo vệ y tế một cách tổng lực nhất, và được tận thưởng chất lượng dịch vụ y tế hạng sang nhất, đẳng cấp và sang trọng nhất tại nhưng bệnh viên số 1 Nước Ta .

4. Ưu điểm điển hình nổi bật của Bảo hiểm chăm sóc sức khỏe Bảo Việt

☼ Những ưu điểm vượt trội của BẢO VIỆT AN GIA so với các sản phẩm tương tự trên thị trường:

✓ Không yêu cầu kiểm tra sức khỏe tại thời điểm tham gia

✓ Bảo hiểm không hạn chế bệnh viện phòng khám trên toàn quốc

✓ Độ tuổi nhận bảo hiểm từ 15 ngày tuổi đến tối đa 65 tuổi

✓ Chính sách tiệt kiệm phí khi mua qua Website: baohiembaoviet.com

✓ Trẻ em từ 4 tuổi trở lên chi trả 100% chi phí khám và điều trị

✓ Đủ hạn mức chi trả tại các bệnh viện tiêu chuẩn quốc tế như Vinmec, Việt Pháp

✓ Dịch vụ Bảo lãnh viện phí, Bảo Việt thanh toán trực tiếp chi phí điều trị cho bệnh viện, phòng khám

✓ Bảo hiểm chi chi thai sản với hạn mức tới 31.500.000đ

✓ Bồi thường trong vòng 15 ngày làm việc, có nhân viên hướng dẫn tận tình

5. Đối tượng và điều kiện kèm theo tham gia bảo hiểm chăm sóc sức khỏe

Đối tượng tham gia :Người tham gia bảo hiểm hợp lệ là mọi dân cư Nước Ta hoặc người quốc tế đang cư trú hợp pháp tại Nước Ta, có độ tuổi thấp nhất từ trên 15 ngày tuổi cho tới độ tuổi tham gia cao nhất là 65 tuổi .Điều kiện tham gia :– Trẻ dưới 9 tuổi cần có bố hoặc mẹ tham gia cùng với chương trình tham gia tương tự hoăc cao hơn con– Trẻ dưới 1 tuổi chỉ được tham gia chương trình bạch kim hoặc kim cương. Từ trên 1 tuổi hoàn toàn có thể tham gia bất kể chương trình nào trong 5 chương trình– Người tham gia trên 60 tuổi chỉ vận dụng cho trường hợp tái tục chương trình đã tham gia từ năm trước. Nếu tham gia năm tiên phong thì độ tuổi cao nhất không quá 60 tuổi– Mặc dù không phải khám sức khỏe trước khi tham gia bảo hiểm, nhưng người tham gia bảo hiểm cần phân phối thông tin về lịch sử vẻ vang sức khỏe trong vòng 5 năm gần nhất, thông tin gồm :1 / Đã từng nằm viện điều trị nội trú trong vòng 5 năm gần đây chưa ?2 / Nếu đã điều trị thì nằm tại viện nào ? Điều trị bệnh gì ? Trong năm nào ? Thời gian nằm viện bao lâu ?

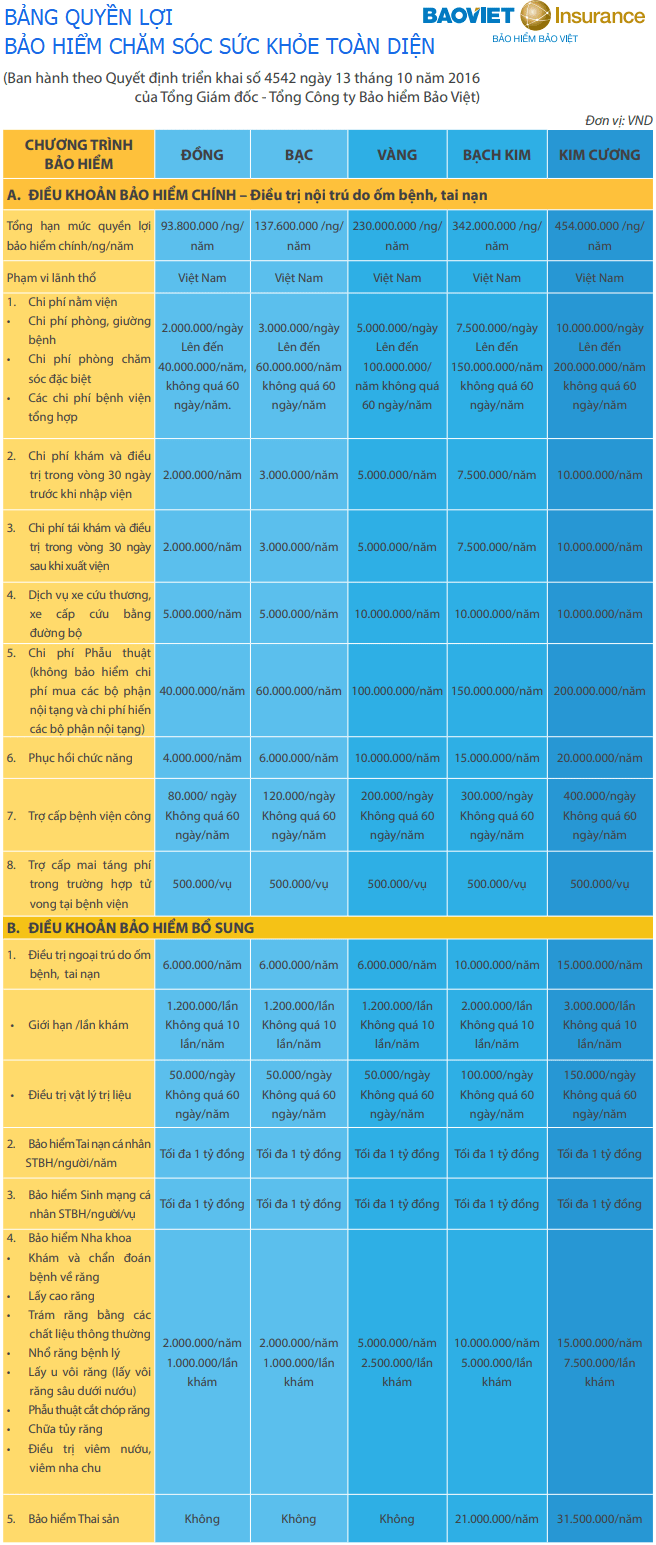

6. Quyền lợi bảo hiểm chăm sóc sức khỏe tổng lực

Hướng dẫn tìm hiểu quyền lợi bảo hiểm:

Bảo hiểm chăm sóc sức khỏe gồm có nhiều quyền lợi và nghĩa vụ để bảo vệ tổng lực sức khỏe cho nhiều đối tượng người dùng khác nhau. Tùy thuộc vào từng đối tượng người tiêu dùng người mua ( trẻ nhỏ, phái mạnh, phái đẹp, người già …. ) sẽ lựa chọn những quyền lợi và nghĩa vụ tương thích để tham gia. Do người mua tham gia những quyền lợi và nghĩa vụ nào sẽ trả phí cho những quyền lợi và nghĩa vụ đó. Do vậy, người mua lựa chọn những quyền lợi và nghĩa vụ thiết yếu, không nhất thiết phải tham gia tổng thể những quyền lợi và nghĩa vụ để tiết kiệm ngân sách và chi phí về ngân sách và tối ưu về quyền hạn .Trong những quyền lợi và nghĩa vụ của bảo hiểm sức khỏe thì Quyền lợi chính ( điều trị nội trú ) là quyền lợi và nghĩa vụ bắt buộc tham gia. Các quyền hạn còn lại hoàn toàn có thể tùy chọn tham gia hoặc không, gồm có :

- Quyền lợi điều trị ngoại trú

- Quyền lợi tai nạn, sinh mạng

- Quyền lợi Nha khoa

- Quyền lợi Thai sản

a. Quyền lợi chính (bảo hiểm điều trị nội trú)

Chi trả ngân sách điều trị thực tiễn phát sinh do ốm bệnh hoặc tai nạn đáng tiếc khiến Người được bảo hiểm phải nằm viện điều trị nội trú ( hay còn gọi là nhập viện ). Biên lai giao dịch thanh toán những khoản khoản ngân sách kèm chứng từ tương quan là cơ sở để Bảo Việt thanh toán giao dịch bồi thường. Các ngân sách phát sinh gồm có : Ngân sách chi tiêu khám, ngân sách điều trị, hội chẩn chuyên khoa, ngân sách phẫu thuật và những dịch vụ tương quan đến quy trình điều trị như chụp XQuang, siêu âm, nội soi, chụp CT, PET …. và những ngân sách vật tư tiêu tốn, ngân sách thuê phòng và giường bệnh cho bệnh nhân. Ngoài ra, người được bảo hiểm còn được thanh toán giao dịch những ngân sách khác như bảng quyền lợi và nghĩa vụ dưới đây .

b. Quyền lợi điều trị ngoại trú

Trong trường hợp Người được bảo hiểm phát sinh ngân sách khám và những ngân sách tương quan đến điều trị nhưng không có chỉ định nằm viện ( điều trị nội trú ) thì sẽ được xem xét chi trả theo Quyền lợi ngoại trú ( khám và điều trị trong ngày, không nằm lại viện ). Các ngân sách khám điều trị và chăm sóc sức khỏe phát sinh được thanh toán giao dịch cũng hoàn toàn có thể tương tự như như điều trị nội trú, ngoại trừ ngân sách thuê giường, thuê phòng do không ở lại bệnh viện qua ngày .

c. Quyền lợi tai nạn và sinh mạng

Ngoài việc được giao dịch thanh toán những ngân sách khám và điều trị thực tiễn phát sinh trong quy trình điều trị nội trú hoặc ngoại trú. Sản phẩm bảo hiểm chăm sóc sức khỏe tổng lực còn mang đến cho Người được bảo hiểm quyền lợi và nghĩa vụ chi trả “ nhân thọ ”. Tức là trong trường hợp sau khi người được bảo hiểm gặp rủi ro đáng tiếc ốm bệnh hoặc tai nạn thương tâm mà hậu quả ở đầu cuối là dẫn tới tử trận. Ngoài ngân sách điều trị trong thực tiễn phát sinh đã được giao dịch thanh toán, người được bảo hiểm còn được thanh toán giao dịch số tiền đền bù sinh mạng theo hạn mức tham gia của Quyền lợi tai nạn thương tâm và sinh mạng. Người được bảo hiểm hoàn toàn có thể lựa chọn hạn mức đền bù về sinh mạng do hậu quả ốm bênh / tai nạn thương tâm trong khoanh vùng phạm vi từ 100 trđ đến 1 tỷ. Giả sử Người được bảo hiểm tham gia bảo hiểm chăm sóc sức khỏe tổng lực và lựa chọn quyền lợi và nghĩa vụ tai nạn thương tâm, sinh mạng có hạn mức 500 trđ. Trường hợp tử trận do tai nạn đáng tiếc, Bảo Việt chi trả số tiền bằng hạn mức tối đa là 500 trđ .

d. Quyền lợi Nha khoa

Quyền lợi Nha khoa trong bảo hiểm chăm sóc sức khỏe tổng lực cung ứng gói bảo vệ nha khoa trong trường hợp phải chữa răng, nhổ răng bệnh lý. Ngoài ra, Bảo hiểm còn chi trả ngân sách chăm sóc sức khỏe răng miệng hàng năm với ngân sách lấy cao răng .

e. Quyền lợi Thai sản

Là quyền lợi và nghĩa vụ chăm sóc sức khỏe thai sản cho phụ nữ, có nhu yếu tham gia bảo hiểm để được giao dịch thanh toán sinh em bé ( gồm có cả sinh thường và sinh mổ ) tại bệnh viện với hạn mức chi trả tối đa lên tới 31.500.000 đ. Với trường hợp sinh mổ, chỉ định mổ của Bác sỹ chuyên khoa là cơ sở để nhìn nhận ngân sách sinh đẻ thuộc khoanh vùng phạm vi bảo hiểm theo quyền lợi và nghĩa vụ thai sản .Dưới đây là Bảng quyền lợi và nghĩa vụ bảo hiểm cụ thể theo từng quyền lợi và nghĩa vụ bảo hiểm và theo những chương trình bảo hiểm mà Người được bảo hiểm lựa chọn tham gia. Phạm vi quyền hạn giữa những chương trình là tựa như nhau, chỉ khác nhau ở số tiền tham gia và hạn mức chi trả. Nguyên tắc chung là số tiền phí tham gia càng cao thì hạn mức chi trả càng cao. Bảo Việt có 5 chương trình từ thấp lên cao để người mua lựa chọn, gồm : Đồng -> Bạc -> Vàng -> Bạch Kim và cao nhất là Kim Cương .Việc phong cách thiết kế tới 5 chương trình từ thấp lên cao nhằm mục đích phân phối tiêu chi bảo hiểm chăm sóc sức khỏe tổng lực nhất, phân phối tốt nhất tổng thể những đối tượng người tiêu dùng khác hàng. Gợi ý cơ bản cho những bạn khi lựa chọn chương trình bảo hiểm là dựa vào năng lực kinh tế tài chính của bạn và nhu yếu khám, điều trị của bạn ở viện nào .– Đối với những bệnh viện công lập có ngân sách điều trị thấp, những bạn chỉ cần lựa chọn chương trình Đồng hoặc Bạc ( 2 chương trình thấp nhất ) .– Đối với những Bệnh viện tư nhân hoặc những Khoa điều trị tự nguyện của bệnh viện công lập, ngân sách điều trị cao hơn sẽ tương thích với chương trình Bạc hoặc Vàng– Đối với những bệnh viện tư nhân tiêu chuẩn 3 đến 5 sao như Phương Đông, Hồng Ngọc, Thu Cúc … Các bạn cần tham gia chương trình Vàng– Đối với những bệnh viện tư nhân đẳng cấp và sang trọng quốc tế Như Vinmec, Việt Pháp, …. Khuyến cáo những bạn tham gia bảo hiểm chăm sóc sức khỏe tổng lực theo chương trình Bạch Kim hoặc Kim Cương .Với những hướng dẫn và gợi ý trên đây, có lẽ rằng những bạn đã phần nào tưởng tượng về quyền hạn và những chương trình bảo hiểm chăm sóc sức khỏe của Bảo Việt. Bảng quyền hạn dưới đây phân phối thông tin chi tiết cụ thể về những chương trình và từng quyền lợi và nghĩa vụ tương ứng .

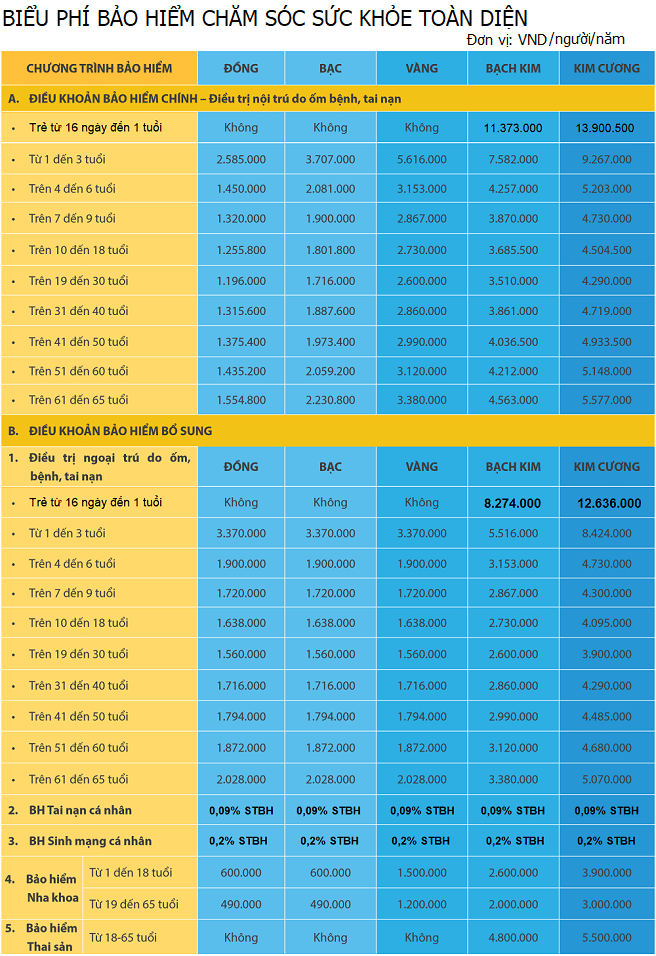

7. Biểu giá Bảo hiểm chăm sóc sức khỏe tổng lực

Chương trình Khuyến mãi đặc biệt chỉ dành cho khách hàng tham gia mới hoặc tái tục bảo hiểm qua Website: BaohiemBaoViet.com, áp dụng cho tất cả các gói bảo hiểm. Vui lòng liên hệ qua Hotline: ☎ 0979.216.616 để được tư vấn

Biểu phí bảo hiểm chăm sóc sức khỏe tổng lực của Bảo Việt dưới đây là biểu phí chuẩn, chưa vận dụng giảm phí theo những chương trình khuyễn mãi thêm. Phí bảo hiểm được tính theo độ tuổi, theo chương trình và những quyền lợi và nghĩa vụ mà Người được bảo hiểm lựa chọn tham gia. Tham gia theo quyền hạn nào sẽ đóng phí cho quyền lợi và nghĩa vụ đó và tổng phí phải đóng sẽ bằng tổng phí của những quyền hạn cộng lại .Minh họa về cách tính phí bảo hiểm :Anh A tham gia bảo hiểm chăm sóc sức khỏe tổng lực theo chương trình Vàng, lựa chọn tham gia những quyền hạn Nội trú + Ngoại trú + Tai nạn + Sinh mạng + Nha Khoa. Tại thời gian tham gia anh A 35 tuổi và lựa chọn hạn mức bồi thường tai nạn đáng tiếc / sinh mạng là 200 trđ. Các khoản phí anh A cần đóng là :

- Phí Nội trú: 2.860.000đ

- Phí Ngoại trú: 1.716.000đ

- Phí tai nạn: 0,09% x 200.000.000đ = 180.000đ

- Phí sinh mạng: 0,2 x 200.000.000đ = 400.000đ

- Phí Nha Khoa: 1.200.000đ

- Tổng phí: 6.356.000đ/năm

8. Thủ tục tham gia Bảo hiểm chăm sóc sức khỏe tổng lực

8.1 Thủ tục ĐK tham gia

Để tham gia bảo hiểm chăm sóc sức khỏe của Bảo Việt, Người được bảo hiểm cần có độ tuổi trong khoanh vùng phạm vi từ 15 ngày tuổi đến dưới 60 tuổi tại thời gian tham gia năm tiên phong .

– Cần cung cấp giấy tờ tùy thân như giấy khai sinh với trẻ em, căn cước công dân đối với người lớn và hộ chiếu đối với người nước ngoài

– Cung cấp thông tin về lịch sử dân tộc điều trị y tế ( nếu có ) trong vòng 5 năm gần nhất. Thông tin gồm có :

- Đã từng nhập viện điều trị bệnh gì?

- Điều trị vào năm nào, thời gian điều trị là bao lâu?

- Điều trị tại bệnh viện nào?

Trường hợp Người được bảo hiểm không có thông tin về lịch sử dân tộc điều trị y tế ( không phải nhập viện điều trị ) trong 5 năm gần nhất, Bảo Việt gật đầu bảo hiểm theo Quyền lợi bảo hiểm và theo Quy tắc bảo hiểm sức khỏe của Bảo ViệtTrường hợp Người được bảo hiểm cung ứng thông tin trung thực và khá đầy đủ về lịch sử dân tộc điều trị y tế. Tùy thuộc vào loại bệnh, độ tuổi, mức độ của bệnh mà Bảo Việt sẽ có thỏa thuận hợp tác về giải pháp đồng ý bảo hiểm. Các giải pháp hoàn toàn có thể đưa ra là : 1 / Chấp nhận bảo hiểm thông thường, loại trừ bệnh có sẵn và bệnh đặc biệt quan trọng năm tiên phong ; 2 / Loại trừ vĩnh viễn bệnh đã phát sinh điều trị ; 3 / Chấp nhận bảo hiểm từ năm thứ hai so với bệnh đã điều trị, nhưng vận dụng đồng chi trả theo 1 tỷ suất nhất định, ví dụ : Bảo Việt chi trả 70 %, Người được bảo hiểm tự chi trả 30 % còn lại

☼Bệnh có sẵn là gì ?

Là bệnh hoặc thương tật có từ trước ngày khởi đầu được nhận bảo hiểm theo Hợp đồng bảo hiểm và là bệnh / thương tật mà người được bảo hiểm :

Đã phải điều trị trong vòng 3 năm gần đây hoặc

Triệu chứng bệnh / thương tật đã Open hoặc đã xảy ra trước ngày ký hợp đồng mà Người được bảo hiểm đã biết hoặc ý thức được mặc dầu Người được bảo hiểm có thực sự khám, điều trị hay không .

☼ Bệnh đặc biệt quan trọng là gì ?

Là những bệnh ung thư và u các loại, huyết áp, tim mạch, loét dạ dày, viêm đa khớp mãn tính, loét ruột, viêm gan các loại, viêm màng trong dạ con, trĩ, sỏi trong các hệ thống tiết niệu và đường mật, đục thủy tinh thể, viêm xoang, Parkinson, bệnh đái tháo đường, bệnh liên quan đến hệ thống tái tạo máu như lọc máu, thay máu, chạy thận nhân tạo

8.2 Quy định về thời hạn chờ

Thời gian chờ là gì ? Thời gian chờ là khoảng chừng thời hạn mà trong đó nếu phát sinh ngân sách khám, chữa bệnh thì bệnh nhân sẽ không được bảo hiểm giao dịch thanh toán cho ngân sách khám, chữa bệnh đó. Nói cách khác, Thời gian chờ là thời hạn kể từ lúc hợp đồng bảo hiểm có hiệu lực thực thi hiện hành đến khi người tham gia được hưởng quyền lợi và nghĩa vụ đó. Trong 1 số ít trường hợp rủi ro đáng tiếc, Bảo hiểm Bảo Việt lao lý về thời hạn chờ khác nhau

8.3 Thời điểm hiệu lực thực thi hiện hành của bảo hiểm

Bảo hiểm có hiệu lực thực thi hiện hành sau thời hạn chờ dưới đây kể từ ngày mở màn thời hạn bảo hiểm lao lý trên Giấy ghi nhận bảo hiểm :

- ⌚ 30 ngày so với trường hợp ốm đau, bệnh tật ( gồm có cả thời hạn phát bệnh cho đến khi kết thúc đợt điều trị / tính theo thời gian có bệnh, không tính theo thời gian điều trị ) .

- ⌚ 90 ngày so với biến chứng thai sản như định nghĩa kể từ ngày tham gia bảo hiểm .

- ⌚ 01 năm so với bệnh có sẵn và những bệnh được liệt kê tại Điểm loại trừ chung số 36 của Quy tắc bảo hiểm này .

- ⌚ 01 năm so với bệnh đặc biệt quan trọng theo định nghĩa .

- ⌚ 06 tháng so với trẻ nhỏ đến 6 tuổi : bệnh viên phế quản, tiểu phế quản, viêm phổi những loại

9. Thủ tục bồi thường bảo hiểm chăm sóc sức khỏe

9.1. Thủ tục bồi thường vận dụng bảo lãnh

Là trường hợp bồi thường mà Người được bảo hiểm không cần chi trả ngân sách khám và điều trị. Mọi ngân sách y tế phát sinh sẽ được Bảo Việt giao dịch thanh toán trực tiếp cho bệnh viện hoặc phòng khám. Thương Mại Dịch Vụ bảo lãnh viện phí chỉ vận dụng khi Người được bảo hiểm khám / điều trị tại những cơ sở y tế thuộc mạng lưới hệ thống bảo lãnh của Bảo Việt và vận dụng theo Loại thẻ bảo lãnh được Bảo Việt phân phối theo từng chương trình. Tất cả những chương trình bảo hiểm chăm sóc sức khỏe của Bảo Việt đều vận dụng bảo lãnh nội trú. Đối với điều trị ngoại trú, việc vận dụng bảo lãnh được pháp luật theo từng chương trình như sau :– Chương trình Đồng – Bạc – Vàng : Bảo Việt cấp thẻ màu xanh, chỉ bảo lãnh nội trú, không vận dụng bảo lãnh ngoại trú

– Chương trình Bạch Kim – Kim Cương : Bảo Việt cấp thẻ màu Vàng, bảo lãnh cả nội trú và ngoại trú

Danh sách những bệnh viện bảo lãnh viện phí của Bảo Việt

9.2. Thủ tục bồi thường không vận dụng bảo lãnh

1/ Khi yêu cầu trả tiền bảo hiểm, Người được bảo hiểm hoặc Người thụ hưởng quyền lợi bảo hiểm phải gửi cho Bảo Hiểm Bảo Việt các giấy tờ sau đây trong vòng ba mươi (30) ngày kể từ ngày Người được bảo hiểm điều trị ổn định, ra viện hoặc chết.

✓Giấy yêu cầu trả tiền bảo hiểm

✓Giấy chứng nhận bảo hiểm

✓Biên bản tai nạn có xác nhận của cơ quan, chính quyền địa phương hoặc công an nơi xảy ra tai nạn (trường hợp bị tai nạn);

✓Các giấy tờ, chứng từ liên quan đến việc điều trị và chi phí y tế; Giấy ra viện, phiếu điều trị, phiếu xét nghiệm, đơn thuốc, phiếu mổ (trong trường hợp phải mổ), các hóa đơn, biên lai …

✓Giấy chứng tử và Giấy xác nhận quyền thừa kế hợp pháp (trường hợp người được bảo hiểm chết).Xem thêm: TỔNG CÔNG TY CP BẢO HIỂM BƯU ĐIỆN

2 / Tiền bảo hiểm được trả cho Người được bảo hiểm hoặc Người thụ hưởng quyền hạn bảo hiểm .

Tải về tài liệu tương quan

Source: https://vh2.com.vn

Category : Dịch Vụ

Nguy cơ cháy nổ từ lỗi H-32 trên tủ lạnh Sharp https://appongtho.vn/bat-benh-tu-lanh-sharp-bao-loi-h30-h31-h32-h33 Giải mã tủ lạnh Sharp lỗi H-30, H-31, H-32, H-33. Nguyên nhân và cách tự sửa lỗi H-30,...

Máy Giặt Electrolux Lỗi E51 Tạo Nguy Cơ Hỏng https://appongtho.vn/may-giat-electrolux-bao-loi-e51-kinh-nghiem-su-ly Bảng điều khiển máy giặt Electrolux lỗi E-51 là hỏng gì? Nguyên nhân, cách tự sửa mã lỗi E51 máy...

Lỗi H-29 tủ lạnh Sharp gián đoạn bảo quản thực phẩm Nguyên nhân, dấu hiệu, cách tự sửa lỗi H-29 tủ lạnh Sharp side by side tại nhà, đúng cách,...

Máy Giặt Electrolux Lỗi E-45 Nguy Cơ Lớn Nếu Không Sửa! Tại sao máy giặt Electrolux hiện lỗi E-45? Nguyên nhân, dấu hiệu, cách khắc phục lỗi E-45 máy giặt...