997_1644638444_901620730ecd4447.docx CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc … … … …., ngày … tháng …. năm … .. HỢP ĐỒNG...

Nợ có trong kế toán và cách ghi nợ có chi tiết trong doanh nghiệp

Nợ có trong kế toán là một trong những kỹ năng và kiến thức cơ bản, những khái niệm bên nợ và bên có dùng để theo dõi những dịch chuyển tăng giảm. Hãy cùng MISA AMIS khám phá bài viết dưới đây để nắm rõ hơn những phát sinh nợ có và nguyên tắc định khoản .

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giả

Bài đã đăng

1. Nợ có trong kế toán là gì ?

Mỗi đối tượng người tiêu dùng kế toán ( thông tin tài khoản kế toán ) đều có dịch chuyển tăng và giảm theo từng thời gian khác nhau. Do đó để thuận tiện cho quy trình theo dõi dịch chuyển tăng giảm đó thì người ta quy ước mỗi thông tin tài khoản kế toán có bên Nợ và bên Có .

Yếu tố Nợ và Có sẽ được kế toán ghi chép lại những thông tin tài khoản phát sinh theo quan hệ đối xứng với nhau. Đây còn được gọi là giải pháp ghi sổ kép, phải triển khai tối thiểu 2 lần vào tối thiểu 2 thông tin tài khoản, trong đó :

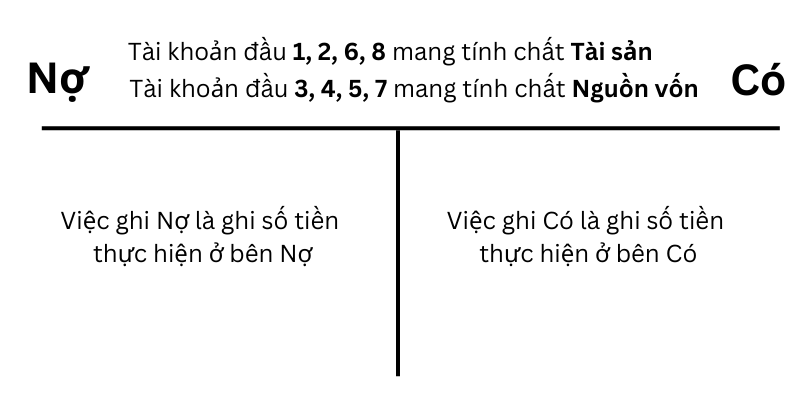

- Đối với những thông tin tài khoản gia tài, có đầu 1, 2, 6, 8 : Ghi tăng bên Nợ – giảm bên Có

- Đối với những thông tin tài khoản nguồn vốn, có đầu 3, 4, 5, 7 : Ghi tăng bên Có – giảm bên Nợ

Nợ và có trong kế toán chỉ có ý nghĩa về mặt lao lý, quy ước chứ không đồng nghĩa tương quan với việc tăng, giảm hay thu và chi .

Ví dụ : Nghiệp vụ rút tiền gửi ngân hàng nhà nước về nhập quỹ tiền mặt, số tiền 10.000.000 đồng. Kế toán ghi nợ có như sau :

Nợ TK 111 – Tiền mặt : 10.000.000 đồng

Có TK 112 – Tiền gửi ngân hàng nhà nước : 10.000.000 đồng

2. Quy định về cách ghi nợ có trong kế toán

Kết cấu chung của thông tin tài khoản kế toán được phong cách thiết kế theo quy mô chữ T, đơn cử :

- Bên trái : Ghi Nợ

- Bên phải : Ghi Có

Vậy trong trường hợp phát sinh nợ có cần ghi như thế nào ?

9 loại thông tin tài khoản kế toán có đặc thù ghi nợ và có khác nhau, đơn cử :

– Tài khoản loại 1 và 2 – Tài sản : Ghi tăng bên Nợ – giảm bên Có. Bên Nợ gồm có số dư đầu kỳ và cuối kỳ phát sinh

– Tài khoản loại 3 và 4 – Nguồn vốn : Ghi tăng bên Có – giảm bên Nợ. Cùng lúc, bên Có sẽ gồm có những số dư đầu kỳ lẫn số dư cuối kỳ

– Tài khoản loại 5 và 7 – Doanh thu và nguồn thu nhập khác : Ghi tăng bên Có – giảm bên Nợ. Dữ liệu thông tin tài khoản loại 5 và 7 sau đó sẽ vận động và di chuyển vào thông tin tài khoản loại 9 để xác lập hiệu quả lãi hay lỗ cuối tháng. Dựa trên số liệu này để kế toán doanh nghiệp làm địa thế căn cứ cho những loại báo cáo giải trình kinh tế tài chính

– Tài khoản loại 6 và 8 – Chi tiêu : Ghi tăng bên Nợ – giảm bên Có. Giống với thông tin tài khoản loại 5 và loại 7, dữ liệu được chuyển dời vào thông tin tài khoản loại 9 vào cuối tháng để xem xét lãi hoặc lỗ

– Tài khoản loại 9 – Kết quả : Tài khoản loại này tổng hợp nguồn ngân sách, doanh thu và xác lập tác dụng kinh doanh thương mại của doanh nghiệp. Đây là thông tin tài khoản trung gian ship hàng cho việc kết chuyển ngân sách bộc lộ bên Nợ và nguồn lệch giá, thu nhập biểu lộ bên Có .

Lưu ý :

Một số thông tin tài khoản đặc biệt quan trọng sẽ có cấu trúc ngược với cấu trúc chung, gồm có :

- Tài khoản 214 ( Hao mòn gia tài cố định và thắt chặt ) : Tăng bên Có – giảm bên Nợ

- Tài khoản 521 ( Các khoản giảm trừ lệch giá ) : Tăng bên Nợ – giảm bên Có

3. Phát sinh nợ có trong định khoản kế toán

Định khoản kế toán là cách xác lập ghi chép số tiền của một nhiệm vụ kế toán kinh tế tài chính phát sinh nợ có của những thông tin tài khoản kế toán có tương quan .

Nguyên tắc định khoản kế toán

+ Xác định thông tin tài khoản ghi Nợ trước, thông tin tài khoản ghi Có sau

+ Nghiệp vụ dịch chuyển tăng ghi 1 bên / Nghiệp vụ dịch chuyển giảm ghi 1 bên

+ Dòng ghi nợ phải so le với dòng ghi có

+ Tổng số tiền bên Nợ = tổng số tiền bên Có

+ Số dư hoàn toàn có thể có ở cả bên Nợ và bên Có .

Lưu ý : Thường thì dịch chuyển tăng bên nào thì có số dư bên đó

Các bước định khoản kế toán

– Bước 1: Xác định đối tượng kế toán

Xác định nhiệm vụ kinh tế tài chính kinh tế tài chính phát sinh và những nhiệm vụ đó tương quan đến những đối tượng người dùng kế toán nào .

– Bước 2: Xác định tài khoản kế toán liên quan

+ Xác định chính sách kế toán đơn vị chức năng đang vận dụng

+ Tài khoản dùng cho đối tượng người dùng kế toán là thông tin tài khoản nào– Bước 3: Xác định xu hướng biến động (tăng – giảm) của từng đối tượng kế toán

+ Xác định loại thông tin tài khoản

+ Sự biến động tăng giảm của từng thông tin tài khoản– Bước 4: Xác định tài khoản ghi Nợ, tài khoản ghi Có

– Bước 5: Xác định giá trị tương ứng ghi vào từng tài khoản

Ví dụ : Công ty MKC trong kỳ có những nhiệm vụ kinh tế tài chính phát sinh sau :

a. Dùng tiền gửi ngân hàng nhà nước mua nguyên vật liệu về nhập kho trị giá 55.000.000 đ .

b. Sử dụng tiền mặt giao dịch thanh toán cho người bán 8.000.000 đ .

c. Doanh nghiệp bán hàng cho người mua và thu bằng tiền mặt 10.000.000 đ .

Kế toán doanh nghiệp thực thi định khoản những nhiệm vụ kinh tế tài chính phát sinh kể trên như sau :

a. Theo nội dung nhiệm vụ, thông tin tài khoản Tiền gửi ngân hàng nhà nước ( TK 112 ) giảm 55.000.000 đ, thông tin tài khoản Nguyên vật liệu ( TK 152 ) tăng 55.000.000 đ .

Nợ TK 152 : 55.000.000 đ

Có TK 112 : 55.000.000 đ

b. Theo nội dung nhiệm vụ, thông tin tài khoản Tiền mặt ( TK 111 ) giảm 8.000.000 đ, thông tin tài khoản Phải trả cho người bán ( TK 331 ) giảm 8.000.000 đ .

Nợ TK 331 : 8.000.000 đ

Có TK 111 : 8.000.000 đ

c. Theo nội dung nhiệm vụ, thông tin tài khoản Tiền mặt ( TK 111 ) tăng 10.000.000 đ, thông tin tài khoản Doanh thu bán hàng và cung ứng dịch vụ ( TK 511 ) tăng 10.000.000 đ .

Nợ TK 111 : 10.000.000 đ

Có TK 511 : 10.000.000 đ

Doanh nghiệp chỉ hoàn toàn có thể đưa ra những đường lối, hướng đi đúng đắn khi có một mạng lưới hệ thống kế toán vững chãi mà nền móng chính từ những bút toán, định khoản từ những phát sinh nợ có trong kế toán. Các ứng dụng kế toán thế hệ mới như ứng dụng kế toán trực tuyến MISA AMIS, MISA SME … cung ứng vừa đủ nhiệm vụ quản trị kinh tế tài chính, kế toán cho doanh nghiệp thuộc mọi quy mô, nghành :

- Tự động nhập liệu : Tự động nhập liệu chứng từ : Hóa đơn, Bill bán hàng, Bảng kê ngân hàng nhà nước … giúp rút ngắn thời hạn nhập liệu, tránh sai sót .

- Đầy đủ báo cáo giải trình quản trị : Hàng trăm báo cáo giải trình quản trị theo mẫu hoặc tự phong cách thiết kế chỉnh sửa, cung ứng nhu yếu của doanh nghiệp thuộc mọi ngành nghề .

- Tự động hóa việc lập báo cáo giải trình : Tự động tổng hợp số liệu lên báo cáo giải trình thuế, báo cáo giải trình kinh tế tài chính và những sổ sách giúp doanh nghiệp nộp báo cáo giải trình kịp thời, đúng mực .

- Cảnh báo mưu trí : Nhắc nhở hạn kê khai, nộp thuế ; Tồn kho vật tư, sản phẩm & hàng hóa ; Thu hồi nợ, giao dịch thanh toán hóa đơn ; Tình trạng hoạt động giải trí của KH / NCC …

Tham khảo ngay ứng dụng kế toán trực tuyến MISA AMIS để quản trị công tác làm việc kinh tế tài chính – kế toán hiệu suất cao hơn .

2,702

Đánh giá bài viết

[Tổng số:

2

Trung bình: 4.5]

Source: https://vh2.com.vn

Category : Doanh Nghiệp

Những vấn đề pháp lý chung của hợp đồng mua bán nhà ở hình thành trong tương lai. Hợp đồng mua bán nhà ở, hình thành trong tương lai phải...

Hợp đồng lao động (HĐLĐ) là văn bản ký kết giữa người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền và nghĩa vụ giữa...

Hợp đồng kỳ hạn và hợp đồng tương lai là một trong những mẫu sản phẩm của kinh doanh thị trường chứng khoán phái sinh. Hiện nay, những doanh nghiệp...

So sánh giữa hợp đồng nguyên tắc và hợp đồng kinh tế mới nhất Hợp đồng nguyên tắc và hợp đồng kinh tế là hai trong những hợp đồng khá...